養子縁組で相続はどう変わる?制度のメリットや注意点を徹底解説

養子縁組が相続税対策になることはよく聞きますが「節税できる仕組みや注意すべきことはよくわからない」と感じる人が多いのではないでしょうか?相続税の仕組みは複雑な上、養子縁組は通常の相続よりも状況が複雑になるので、失敗する事例も多発しています。

養子縁組を上手く活用すれば、基礎控除や生命保険金・死亡退職金の非課税枠によって課税対象となる資産の大幅カットが可能です。

そのためには、養子縁組にまつわる相続税の仕組みをしっかり理解しておく必要があります。そこで今回は、養子縁組の基礎から相続上でのメリット・デメリットなどを分かりやすく解説します。本記事を読めば、相続で養子縁組をどのように活用できるのかをよく理解できるようになるでしょう。

サン共同相続相談センターには、相続税に詳しい専門家が多数在籍しています。丁寧できめ細かい対応で、お客様の相続税対策をサポートいたします。相談は無料なので、お気軽にお問い合わせください。

目次

そもそも養子縁組とは?

養子縁組とは、養親と養子の間に法的な親子関係を作り出す制度です。実親との関係が存続する「普通養子縁組」と、終了する「特別養子縁組」の2種類があります。

特別養子縁組は、家庭裁判所で認められないと成立しないため、普通養子縁組のほうが一般的に活用されています。

元の親との関係が維持される「普通養子縁組」

普通養子縁組は、実親との親子関係も維持しつつ、養親とも親子関係を結ばれます。養親と養子の合意をもとに養子縁組が成立しますが、養子が15歳未満の場合は養子の法定代理人の合意が必要です。

親族またはそれに近い関係性でも、養子縁組を結ぶ事例は以下のものがあります。

- 大切な孫に財産を直接譲りたい

- 介護で世話になった息子の配偶者に財産を譲りたい

- 再婚相手の子どもにも相続したい

このように、孫や子どもの配偶者、再婚者の連れ子でも養子にするのは可能です。

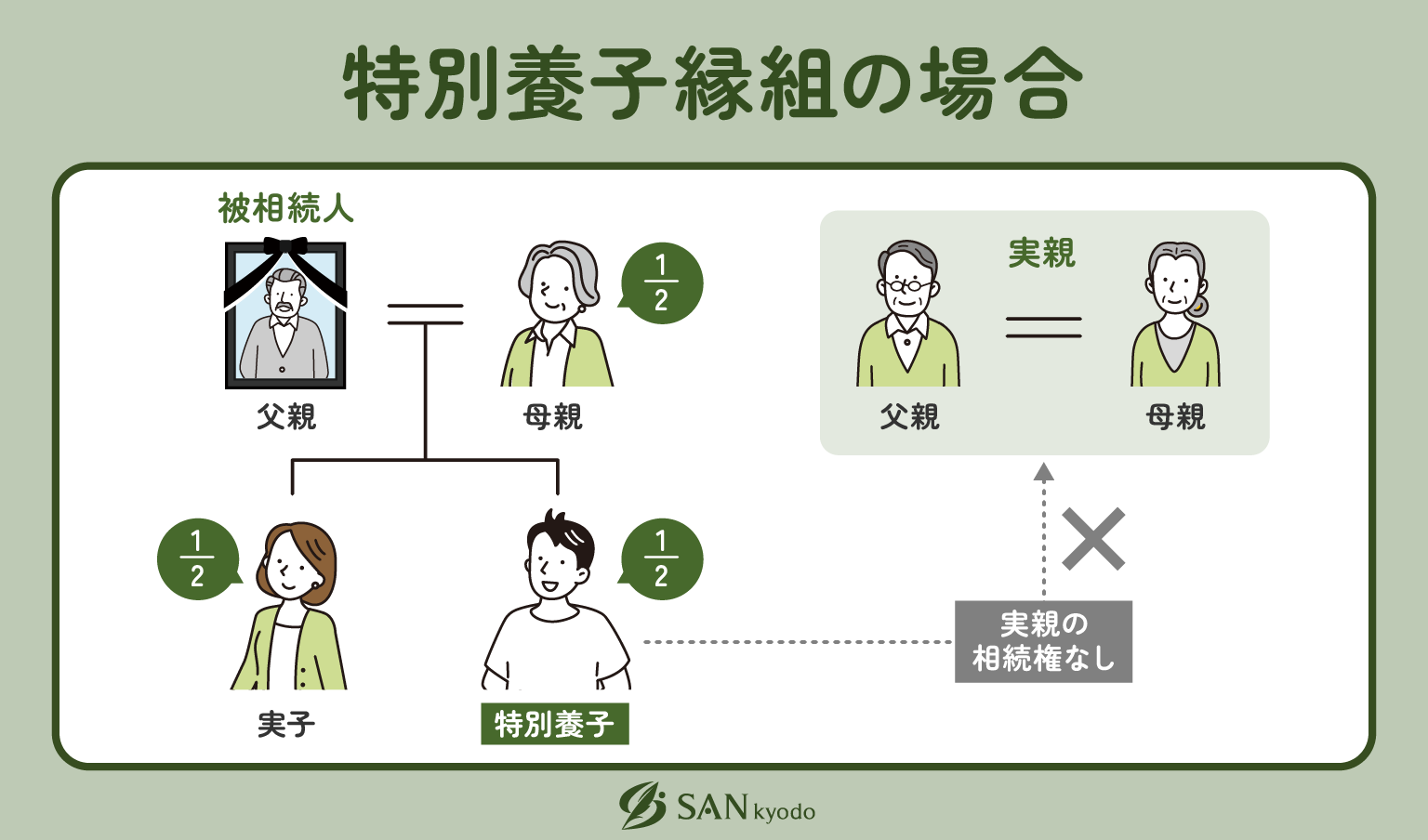

元の親との関係が解消された「特別養子縁組」

特別養子縁組は、実親との親子関係が解消され、養親とのみ親子関係が結ばれます。子の福祉が増進されることを条件として、家庭裁判所の判決により認められなければ成立しません。

また、養親は配偶者がいる者かつ25歳以上、養子は原則として15歳未満である必要があります。特別養子縁組は相続上で実子と同等の扱いを受け、法定相続人となるための人数の上限もありません。

養子縁組をしたときの法定相続人・法定相続分はどうなる?

養子を持つと、法定相続人・法定相続分が変わり、相続税対策となる場合もあります。法定相続人、法定相続分の定義は以下の通りです。

- 法定相続人:民法で定められている相続人(もし、相続を放棄した人がいても、相続放棄がなかったものとして取扱う。)

- 法定相続分:法定相続人に配分される財産の割合

養子縁組の種類によってどのような違いが生じるのかについて解説します。

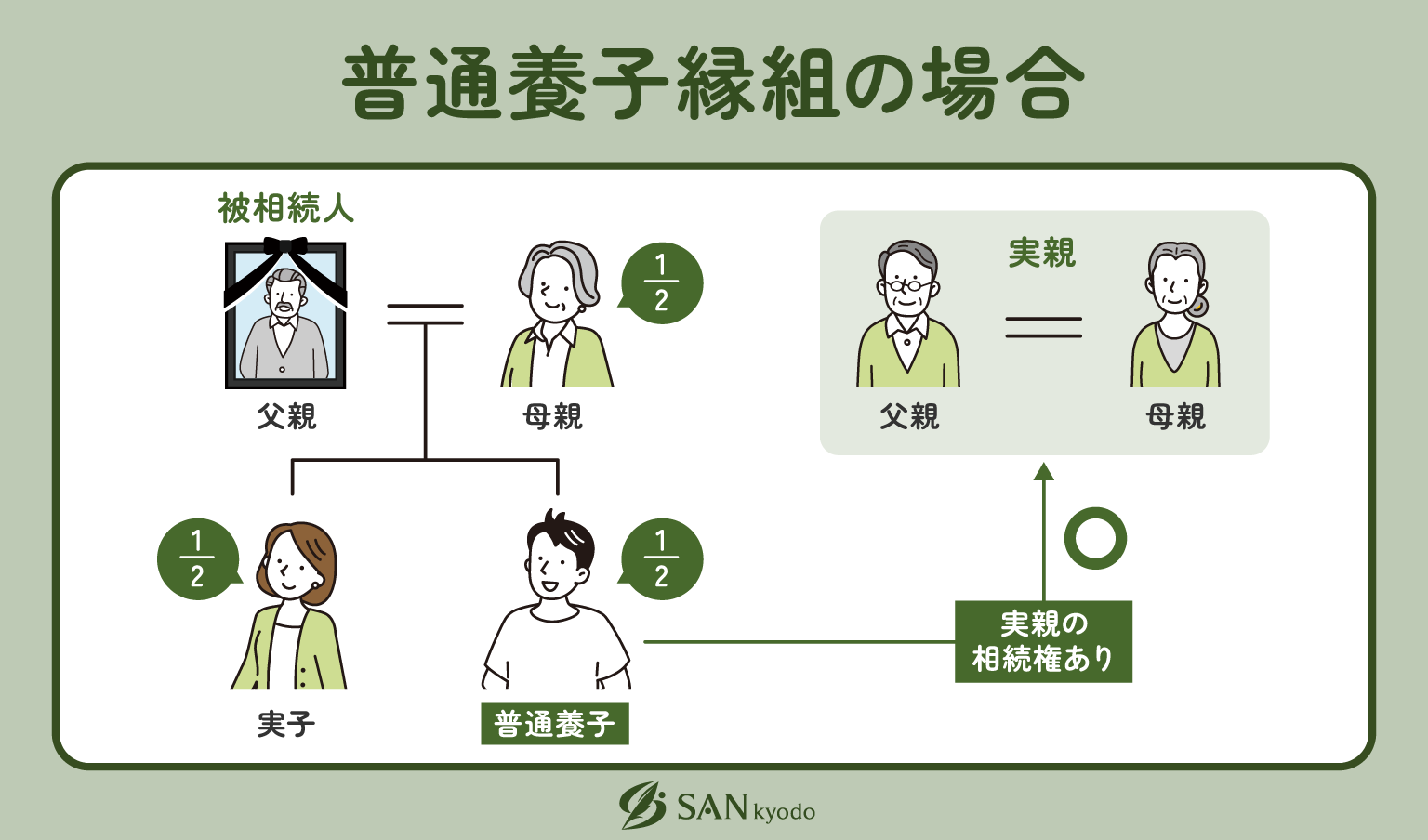

普通養子縁組の場合

普通養子縁組の養子は実親との関係が存続しているため、養親・実親どちらからも相続を受けられ、法定相続分は実子と同様です。

例えば、遺産が5,000万円ある被相続人に配偶者と実子1人、普通養子1人いる場合の法定相続分を見てみましょう。被相続人には配偶者と子どもがいるため、配偶者グループと子どもグループにそれぞれ1/2が配分されます。

子どもグループには実子と養子がいますが、両者に法定相続分の違いはありません。そのため、実子と養子の両方に1/4が配分されます。

よって、法定相続分は以下のようになります。

- 配偶者:2,500万円

- 実子:1,250万円

- 養子:1,250万円

養子が亡くなった際、実親と養親が存命であれば、両者とも法定相続人として扱われます。

特別養子縁組の場合

特別養子縁組の養子は実親との親子関係は解消されているため、養親の法定相続人にしかなれません。逆に、養子が養親と実親よりも先に亡くなった場合でも、相続可能なのは養親のみです。

法定相続分に関しては普通養子縁組と同様で、実子と同じ割合となります。普通養子と異なる点は、法定相続人として認められる人数上限が特別養子には定められていないことです。

| 法定相続人の上限人数 | 実子がいる場合 | 実子がいない場合 |

| 普通養子 | 1人まで | 2人まで |

| 特別養子 | 上限なし | 上限なし |

このように、普通養子であれば、実子がいる場合は1人まで、実子がいない場合でも2人までしか法定相続人として認められません。

相続における養子縁組の5つのメリット

相続対策として養子縁組を検討されている人は多いです。養子を持つと法定相続人が増え、遺産額から控除できる金額が大きくなるからです。

控除額が大きくなれば、全体的に支払う相続税額が減ります。ここでは、相続において養子を持つメリットは以下の5つです。

- 実子と同様に財産を分配できる

- 法定相続人でなくても相続が可能になる

- 相続税の基礎控除額が増える

- 生命保険金の非課税限度額が増える

- 死亡退職金の非課税限度額が増える

それぞれ具体的に解説します。

実子と同様に財産を分配できる

養子と実子は法定相続分が同様なので、財産を実子と養子とで平等に分けられます。例えば、父親・母親・長女・長男・養子の5人がおり、父親が亡くなった場合、相続割合は以下の通りになります。

- 母親:1/2

- 長女:1/6

- 長男:1/6

- 養子:1/6

配偶者である母親は、常に相続人となり、相続割合は1/2です。残りを、長女・長男・養子の3人で均等に分けるため、1人あたり1/6の遺産を相続します。

法定相続人でなくても相続が可能になる

養子縁組の制度を活用すれば、法定相続人でない人にも相続が可能になります。したがって、本来は法定相続人の対象外である孫や子の配偶者、配偶者の連れ子も養子になれば法定相続人として扱われます。

例えば、子どもの配偶者に介護で世話になることを見越して養子になってもらえれば、財産の一部を相続することが可能になります。法定相続人でなくとも被相続人の介護に貢献した人が金銭を請求できる特別寄与料を使う方法もあります。

しかし、特別寄与料を請求する場合、ほかの相続人に交渉または家庭裁判所に調停申し立てをしなければならず、難易度が高いです。

そこで、あらかじめ介護で世話になる可能性が高い人と養子縁組となることで確実に財産を相続できるようになります。

相続税の基礎控除額が増える

養子縁組によって法定相続人の数が増えると相続税の基礎控除額が増えます。相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」です。遺産額から最初に差し引かれる控除で、基礎控除の分は相続税はかかりません。

法定相続人の数には以下のような条件もあります。

- 被相続人に実子がいれば、養子は1人まで

- 被相続人に実施がいなければ、養子は2人まで

ただし、以下の場合は養子と実子は同じ扱いを受けるので、法定相続人の数に制限はありません。

- 特別養子縁組での養子の場合

- 配偶者の実子を養子とする場合

養子縁組によって法定相続人が増えると、控除額が大きくなり、相続税額が少なくなります。

生命保険金の非課税限度額が増える

被相続人の死亡時に受け取る生命保険金にかかる相続税は「500万円×法定相続人の数」が「非課税枠」として控除できます。

相続税が課税される場合、税率は10%〜55%となるので、養子1人による500万円の非課税枠だけで数十万円ほどの影響があるでしょう。

もし、非課税枠を差し引いた資産額が基礎控除の範囲に収まれば、相続税はかからないので、さらに負担は少なくなります。

例えば、資産総額が7000万円でそのうち生命保険金が2000万円、法定相続人が配偶者・実子2人・養子1人の場合を考えてみましょう。

基礎控除額は、3,000万円+600万円×4=5,400万円。

生命保険の非課税枠は、500万円×4=2,000万円。

7,000−2,000−5,400=0となるため、相続税は課税されません。

もし養子がいなければ、基礎控除は4,800万円、非課税枠は1,500万円となります。あわせて6,300万円が控除されますが、残りの700万円には相続税が課税されます。

参考:No.4114 相続税の課税対象になる死亡保険金|国税庁

死亡退職金の非課税限度額が増える

生命保険金と同様に、死亡退職金の非課税限度額として「500万円×法定相続人の数」を資産額から控除できます。死亡退職金とは、本来退職金をもらうはずだった社員が死亡した際、家族などに支給されるお金です。

死亡退職金は平均1,000万円〜2,000万円ほどなので、法定相続人による非課税枠の影響は大きいです。突発的に相続が発生することもあるため、養子縁組を検討しているなら早めに手を打っておく人が確実に相続税対策になります。

参考:No.4117 相続税の課税対象になる死亡退職金|国税庁

養子縁組を利用する4つのデメリット

養子縁組で相続税対策を検討されている場合、注意しなければならないこともあります。相続税が加算されたり、養子の分が資産額から控除されない場合もあるからです。

相続税対策として養子縁組を検討されている人は、これからお伝えする注意点をしっかり押さえておきましょう。

孫養子は2割加算の対象となる

養子は基本的には実子と同じ扱いを受けますが、場合によっては加算されることもあります。それは、被相続人の孫が養子になった場合です。

以下のどちらかを満たしていると、相続税が2割加算されます。

- 被相続人から相続または遺贈により財産を取得した人で、被相続人の配偶者、父母、子ではない人

- 被相続人の養子として相続人となった人で、その被相続人の孫でもある人のうち、代襲相続人にはなっていない人

つまり、被相続人の子のうち孫養子の親が存命の場合、孫養子は代襲相続人とならないので、相続税が2割加算されます。2割加算されるとかえって損する場合もあるので、孫養子を持つ際は加算されることも踏まえて検討しましょう。

養子縁組が成立する前の子には代襲相続できない

養子縁組が成立する前に生まれた養子の子には、養親から代襲相続はできません。養子縁組の前に生まれると孫とはみなされないからです。

代襲相続とは、被相続人の子がすでに亡くなっていた場合、さらにその子どもである孫が代わりに相続できる制度のことです。

養子が亡くなった場合、代襲相続ができなければ相続税対策になると思っていた養子縁組も意味をなさなくなります。

養子に迎え入れようと検討している相手に子が生まれる予定がある場合、子が生まれる前に養子縁組を結んでおいたほうがいいでしょう。

相続税対策が明らかな場合は否認される場合もある

相続税対策が目的なことが明らかだと裁判所に判断された場合、養子縁組が否認されることがあります。特別養子縁組でなければ家庭裁判所の許可は不要ですが、ほかの相続人の理解を得られてなければ裁判所に申告されるおそれもあります。

例えば、被相続人に配偶者と長男、長女の3人の相続人がいる場合。相続税対策のために、被相続人の孫にあたる長男の子を養子にするとしましょう。

すると、法定相続人の数は増えますが、相続人1人あたりに配分される資産額は少なくなります。それに対して不満を持った次女が裁判所に不当性を申告した場合、裁判所に養子縁組を否認される可能性もあります。

相続税対策で養子縁組を活用するなら、資産額の分配率を配慮するなど、ほかの相続人の理解も得ておくことが大切です。

加算される法定相続人の数は上限がある

養子によって増やせる法定相続人は、普通養子の場合は最大2人までです。実子の有無によって下記のように加算できる法定相続人の上限が定められています。

- 実子がいる場合:養子は1人まで加算可能

- 実子がいない場合:養子は2人まで加算可能

例えば、被相続人に実子が1人と養子が2人いる場合、法定相続人とみなされる養子は1人のみになります。

なお、特別養子縁組や配偶者の連れ子による養子の場合、実子と同じ扱いとされるので、法定相続人として加算できる上限はありません。

よって、養子を増やしすぎても法定相続人の上限を超えた分は相続税対策としての意味は無くなります。

養子縁組の相続を相談するならサン共同相続相談センターへ

養子によって加算された法定相続人の分だけ資産額が控除されるため、養子縁組は相続税対策として有効な手段です。上手く活用すれば、大幅に相続税を節約できるでしょう。

一方で、相続税対策は複雑で、リスクや副作用がつきものです。法律の理解不足や実施時期の誤りによって失敗するケースが多々あります。養子縁組での相続税対策を確実に成功させたい人は、税務の専門家のサポートを受けるのがおすすめです。

サン共同相続相談センターでは、経験豊富な税理士が多数在籍しているため、ご相談者の多様なご要望にお応えできます。ご相談者の資産内容、親族などの事情にも十分考慮し、無理のない相続税対策をサポートいたします。

養子縁組の相続に関するよくある質問

相続対策で孫を養子にすることにデメリットはある?

孫を養子にする場合、代襲相続でない場合は相続税が2割加算されます。なぜなら、被相続人から孫へ相続するには本来は2回の相続が必要だからです。相続の回数が少ないほど相続税が減る可能性があるので、2割加算の対象となります。

なお、被相続人の子であり、孫養子の親がすでに亡くなっている場合、代襲相続となるので2割加算は無くなります。

養子縁組している場合、相続放棄で気をつけることはある?

養子縁組が成立すると、養親の相続を受けられます。一見、養親の財産を受け取れると思いがちですが、養親に借金があれば借金も相続の対象となります。

その場合、相続放棄をし忘れると養親の借金を背負うことになるので、早急に手続きを済ませましょう。

相続放棄は、被相続人が亡くなってから3ヶ月以内にする必要があります。必要な書類を揃え、被相続人の住所に基づいた家庭裁判所に相続放棄の申し立てを行いましょう。

まとめ

養子縁組とは、養親と養子の間に親子関係を作り出す制度です。養子は法定相続人として扱われ、基礎控除や生命保険金の非課税枠、死亡退職金の非課税枠により相続税の節税が可能になります。

法定相続人でなくても相続を受けられるようになるので、相続税を最低限に抑えて相続したい人は有効に利用できる制度です。

ただし、相続の仕組みは複雑で、法律の理解不足や実施時期によって失敗するケースも多々あります。養子縁組の制度を活用して相続税の節税を検討している人は、サン共同相続相談センターにお任せください。

相続対策にも経験豊富な税理士が多数在籍しており、多様なサポートをいたしますので、お気軽にお問い合わせください。