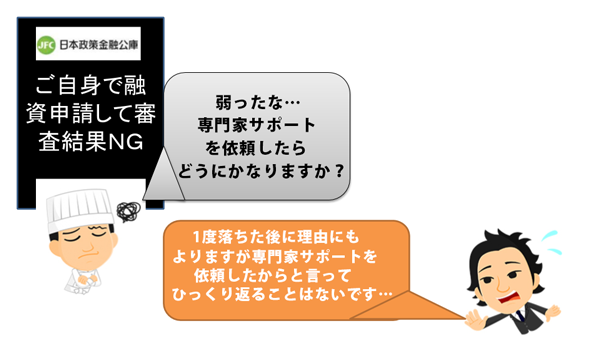

飲食店開業者自身が融資申請して1度NGと言われたものが専門家がサポートしたら結果が変わるのか!?

最終更新日:2022/06/27

業界初!!東京都の飲食店開業支援専門家の大野晃です!

今回は飲食店開業予定者ご自身が日本政策金融公庫に融資申請してNGだった場合に専門家にサポートを依頼したら黒だった結果が白の結果(融資審査が通る)になるのか!?

つまり、まずは自分で融資申請をチャレンジしてみて、NGだった場合に専門家サポートと言う順番でも大丈夫なのか?と言うお話になります。

結論から言うと黒が白にひっくり返る事はないと思ってください。

ご自身で事業計画書を作成し融資申請した公庫の視点から融資審査の結果NGと言われたものが、専門家がサポートしたからOKと言う流れは残念ながら私が経験している限りはないみたいです。

少なくとも半年から1年間隔をあけて融資審査で指摘された事項を時間をかけて改善しましたと言う姿勢を見せていく事になります。

だから1回で融資申請を決める事が凄く大事です!

落ちてしまったら、不動産物件契約したものを手放すことになり、不動産契約したお金も1部失う事になります。

融資審査に落ちるきっかけは色々あると思います。

・事業計画書の精度が甘い

・自己資金不足

・勤務経験不足

・過去の税金等の未払い

・過去のキャッシング

などなど色々考えられます。

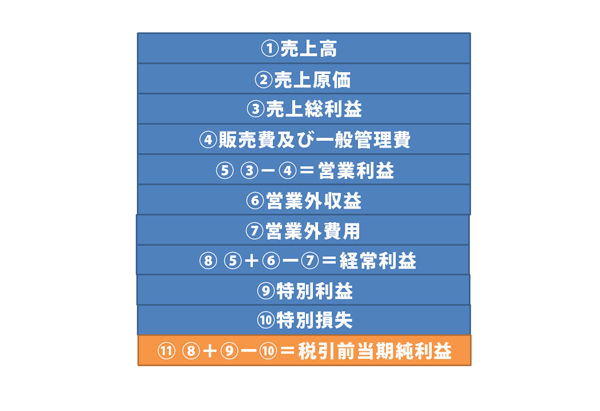

特に事業計画書の精度が甘いと言う点に関して

借入金の返済原資 つまり借入返済はどこの原資からすればよいのかと言う事です。

個人事業であれば

「税引前当期純利益+減価償却費等-生活費-税金-留保金」>借入返済

詳しくは以下の飲食店開業支援コラムを参考にしてください。

と言う形になります。

上記の算式を見てわかる通り

税引前当期純利益 減価償却費等 税金 留保金 ここらへんを専門知識を有していない飲食店開業予定の方が正確に計算できるものではないと思います。

特に税金は利益の中の大体2割から4割くらいは占めてきます。

となると、ここの計算が正確でないという事は借入返済が出来ない計画

もっといえば間違った計画書と言う事になります。

金融機関は初心者だから計画書の精度が低くてしょうがないと言う見方はしないです。

経営者になっていくのであれば当然に有していないと経営できないよね?

と言う目線でしか見ません。

なので、専門家が一緒に計画書を作成している、つまり計画書の精度が高いそして計画書に専門家の印鑑を押しますので保証してくれているんだなと言う目で日本政策金融公庫は見てくれるので融資の通過率が高いという事です。

1つ注意点が 専門家なら誰でもよいと言う事はありません。

なりふり構わず公庫へ紹介するような専門家が公庫から信頼されませんよね・・・

また、慣れていないとスピード感が違います。

特に1000万円以上の融資希望する場合には公庫側も創業者への審査を相当厳重にすると思います。(初めて事業するのに1000万円以上をご自身が貸すとしたらなんの信用もなしに貸すか考えてみてください。 貸しますか?)

ので専門家サポートをつける事をお勧めします。

詳しくは以下のコラムで書きました。

>> 日本政策金融公庫に飲食店開業予定者ご自身で申請書を提出してしまうと…

ご自身で融資を申請する事も否定しません 博打でなければです・・・

つまり確実な勝算がない事を残念ながら博打の融資申請になります。

今後経営していく上での意思決定で博打はだめです!

融資申請に落ちた場合に

夢にまで見た「自分のお店を持つ」が実現できず

「自分で融資申請せず専門家に依頼していたら結果は変わったのかな・・・」

と脳裏をよぎったら人生に悔いは残らないですか?

しっかり修業して来て力をつけたのに

融資がおりなかった 融資が減額されたため飲食店を開業できなかった、また運転資金が少なすぎて資金ショートして廃業している方は残念ながら沢山います・・・

もし飲食店を開業できなかったらどのような人生を過ごすことを考えていますか?

人生が左右する重要な意思決定になります!

どのような選択をする事が人生後悔しないのか?

を自問自答して飲食店開業準備をしてみる事をお勧めします!!

色々厳しことをお話させていただきましたが最後まで飲食店開業支援コラムを見ていただきましてありがとうございます!

感謝します!