税理士が解説!税理士試験の科目選択のコツ

こんにちは。サン共同グループの税理士の近藤昴と申します。税理士試験を目指す方にとって悩みの種になるものといえば、科目選択ではないでしょうか。

筆者が税理士試験に合格したのは約10年前。8年間にわたる長く険しい受験期を乗り越えての合格でした。5科目達成した瞬間の感動はすさまじく、今も鮮明に思い出せるほどです。

高難度な試験だからこそ、どのような科目選択がベストなのかを自己判断するのは難しいものです。そこで今回は、税理士である筆者がおすすめする科目選択について、実務家目線でお伝えします。

税理士試験は毎年8月に全国の各都市で実施されます。受験のチャンスは1年に1回だけ、試験期間は合計3日間です。

税理士試験は国家資格の数あるなかでも非常に難易度の高い試験として知られており、10年以上の期間を費やす人も少なくありません。年に1回しか受けられない試験であるため、その年にどの科目を受験するのか、科目の選択が非常に重要となります。

税理士の資格を得る方法はいくつかありますが、まずは一番オーソドックスな5科目合格についてご説明します。

税理士試験で5科目に合格し、官報合格を果たして2年以上の実務経験を積むことができれば、税理士を名乗ったり、名刺に税理士の資格を記載したりすることができます。

受験資格

税理士試験は合計11科目あり、そのうち5科目を受けるシステムです。科目によって受験資格が異なります。

■簿記論・財務諸表論(会計科目)

会計科目である簿記論・財務諸表論には受験資格がなく、どなたでも受験することができます。令和4年度までは上記2科目でも受験資格が必要でしたが、令和5年度から受験資格が不要となったため、これまで受験資格を満たしていなかった方も受験できるようになります。

■税法科目

法人税法、所得税法、相続税法、消費税法などの税法9科目については、大学での履修科目の単位数、日商簿記検定、職歴などによる受験資格が設けられています。税法9科目は以下のとおりです。

- ・所得税法

- ・法人税法

- ・相続税法

- ・消費税法

- ・酒税法

- ・国税徴収法

- ・住民税

- ・事業税

- ・固定資産税

税法科目では受験資格の要件が残されていますが、令和5年度の見直しを受けて一部緩和されています。これまでの大学の履修科目要件は「法律学または経営学」だけでしたが、「社会科学に属する科目」も含まれるようになりました。今回の変更により、法学部や経済学部以外の方でも受験資格を獲得しやすくなるでしょう。

科目合格

全11科目のうち受験した科目に合格できると、その受験科目は科目合格として認定されます。科目合格には期限はなく生涯有効なので、1年ごとに着実に合格を積み重ねることで税理士に近づいていけます。

税理士試験には他の資格試験にはない科目合格制度があり、少しずつ勉強を進められるので、働きながら受験をする方が多い資格です。科目合格制度の要点を以下にまとめておきます。

- ・税理士登録には5科目の合格が必要

- ・合格科目は生涯有効

- ・毎年1科目ずつの受験でもOK

- ・科目の組み合わせを自分で決められる

官報合格

5科目すべてに合格した年の合格発表では、官報に税理士試験の合格者として受験地・受験番号・氏名が掲載されることから、官報合格と呼ばれています。税理士試験では試験科目が免除されるケースがあることから、4科目までの合格とは区別されています。

税理士登録

官報合格+2年以上の実務経験の要件を満たすことができれば、税理士の登録をすることができます。税理士会に申請書類を提出し、面接をクリアすれば、所属する税理士会の支部へ税理士として登録可能です。

5科目に合格したからといって、登録が完了するまで法律上は税理士を名乗れないためご注意を。税理士の登録完了後は、税理士の身分を証明する「税理士証票交付式」、「税理士バッジ」などの授与が行われます。

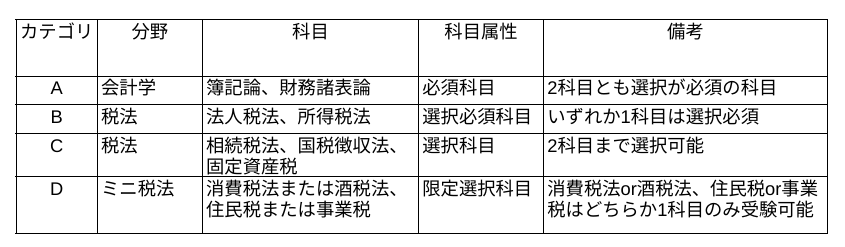

税理士試験は11科目のうち、受験者が5科目を選択できる選択制の試験制度です。選択科目にはルールやNGな組み合わせもあるため注意が必要です。

受験科目はAカテゴリから2科目、Bカテゴリから1科目、C・Dカテゴリから任意の科目数を選択する必要があります。

A, Bは必須科目が設定されているため、必ず受験する必要があります。Dは科目選択の組み合わせが限定されているので、注意が必要です。

Dのミニ税法科目では、例えば、消費税法と酒税法はいずれか1科目だけの限定選択科目なので、2つを組み合わせた科目選択はできません。

税理士試験の5科目合格までの期間は平均8年程度といわれており、かなり長い道のりとなります。筆者の周りでも10年以上受け続けている方、3~4年で受かってしまう方もいるので、人によって受験期間はバラバラです。

2年以内に受かることは相当まれで、地方新聞に載るレベルの偉業です。税理士の道を目指す場合は、5年以上の時間を受験に費やす覚悟をしてください。

長期間にわたる税理士試験では、自分の目的にあった科目選択が重要なので、筆者の経験からおすすめの科目選択についてお伝えします。簿記論・財務諸表論は選択必須科目であるため、税法科目についての解説となります。

科目選択はどれでもいい

最初に結論をお伝えすると、科目は「どれでもいい」です。税理士試験は1年をかけて1科目を勉強し続ける試験なので、継続できる科目であることが最重要となります。

自分が勉強を続けていけそうな興味のある科目、実務に役立つ科目を選択するのがベストです。以下では、さまざまな視点から見てベストだといえる科目選択について分析します。

合格のしやすさ

これから税理士試験の受験を検討している方のなかには、できるだけ合格しやすい科目を選択したいと考える方も多いでしょう。「合格しやすい科目=簡単な科目」ではなく、「合格しやすい科目=自身の勉強の成果が実りやすい科目」といえます。

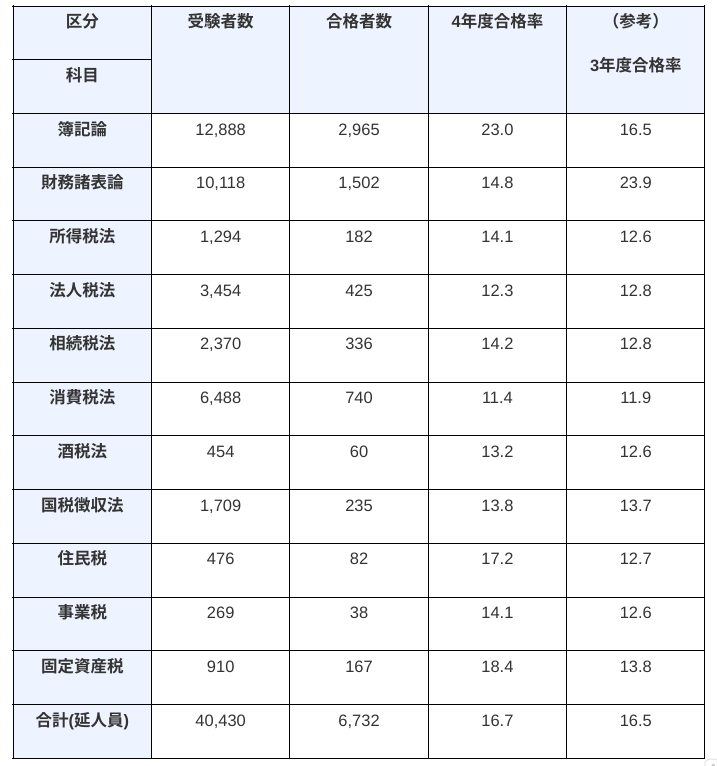

受験者数が多い科目ほど、勉強のボリュームが多い傾向があります。運の要素が少なく、能力が反映されやすいといわれています。

受験者数のランキングは毎年同じで、第1位消費税法、第2位法人税法、第3位相続税法となるのが定番です。

これら3つの科目は試験範囲が広く、多くの勉強時間を確保する必要があります。非常に大変ではありますが、努力すれば専門学校の試験の順位を伸ばすことができる科目といえます。

■令和4年度(72回)税理士試験結果表(科目別)

勉強時間

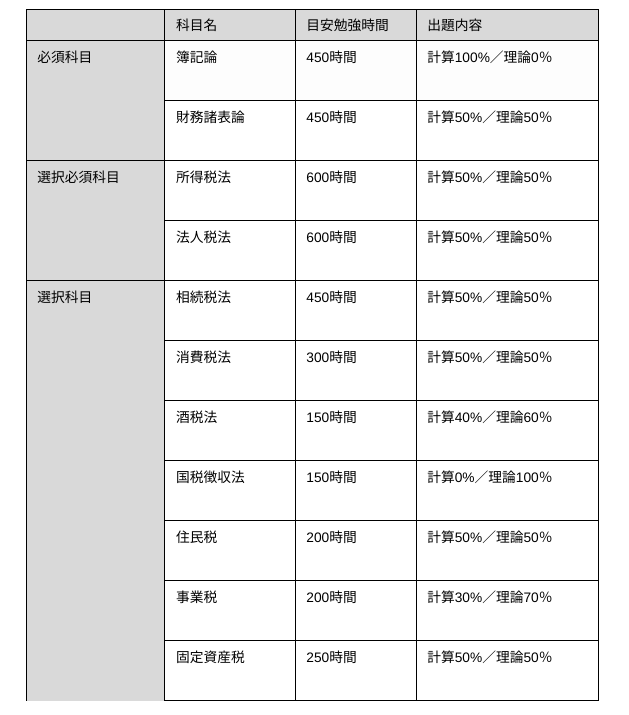

税理士試験の受験期間は平均8年以上となる非常に長い戦いなので、できるだけ勉強の負担を減らしたいと思う方も多いでしょう。専門学校が公表している各科目の勉強時間の目安は以下となります。

■税理士試験の各科目に必要な勉強時間

引用:税理士試験の勉強時間・勉強法は?2〜3年で合格する受験プラン – スマホで学べるスタディング税理士講座

科目ごとの勉強時間の比較では、法人税法・所得税法が600時間という勉強時間で一番ボリュームが多い科目となります。一方、酒税法・国税徴収法は150時間と、一番ボリュームが少ない科目となっており、筆者の感覚ともあっています。

この表を分析するうえで、注意点が2つあります。

1つ目の注意点としては、表に記載されている勉強時間は、あくまで専門学校が出している目安だという点です。実際に合格に必要な勉強時間は2~3倍になると感じます。

2つ目の注意点としては、勉強時間が少ないからといって簡単に合格できるわけではないという点です。「勉強時間が少ない=試験範囲が狭い」という観点からの目安であり、難易度に比例するものではありません。

試験範囲が狭ければ狭いほど、受験者は完璧に試験範囲を仕上げてくるため、より高い精度の答案が求められます。当日の出題範囲によっては、運要素の強い科目ともいえます。

実務で役に立つもの

税理士試験の科目選択では、ご自身の実務で役立つ科目がもっともおすすめです。

例えば、税理士事務所で勤務している方は、実務で法人税、所得税、相続税、消費税の申告を担当されているでしょう。仕事で使っている税法科目を選択することにより、勉強した内容が実務に活き、実務で対応した案件を勉強で補足できるというシナジーがあります。

また、長い勉強期間のなかで、今勉強している科目を勉強する目的がわからなくなり、興味を失ってしまう方もいらっしゃいます。勉強のモチベーションを維持するためにも、勉強した結果が活きる実務目線での科目選択をおすすめします。

■簿記論

難易度 ★★

税理士試験の必須科目です。法人税、所得税、消費税を勉強するうえでの考え方の基礎にもなる科目です。

受験生の大部分は1,2年で合格していくので、受験者層の新陳代謝があります。いわゆる長期間の受験組であるベテランが比較的少ない科目であり、受験生のレベルも過剰に高いというわけではありませんので、難易度は控えめの評価としました。

厳しいことを言うようですが、簿記論に受かることができなければ、他のどの科目にも受かることはできない登竜門的な科目となります。

■財務諸表論

難易度 ★★

税理士試験の必須科目です。簿記論では会計仕訳が出題されますが、財務諸表論では決算書の表示が出題範囲となります。

計算では会計のルールに従って、決算書を作成する能力を問う問題が出題されます。理論では企業会計の原則をもとにした会計処理の考え方、制度趣旨を問う問題が出題されます。

簿記論と同様に税理士試験の登竜門的な科目であり、受験生層はベテランが少ないので、しっかり勉強すれば合格できる科目です。

■法人税法

難易度 ★★★★★

おすすめ度 ★★★★★

法人税法は選択必須科目の一つであり、最難関科目の一つともいわれる花形の科目となります。

理論・計算ともに試験範囲のボリュームが多く、全ての範囲を暗記できている受験生はいないと思われます。ベテラン受験生も多く滞留する科目なので、受験生全体のレベルが高く、上位に食い込むには相当な努力が必要です。

ただし、試験内容はストレートに法人税法の理解を問うものが多いので、実力が反映されやすく、しっかりと時間をとって勉強すれば合格できる科目であるともいえます。難易度は非常に高いですが、打てば響く科目としておすすめです。

■所得税法

難易度 ★★★★☆

おすすめ度 ★★★☆☆

所得税法は法人税法の兄弟のような税法で、選択必須科目の一つです。

感覚的には、試験範囲は法人税法の90%程度のボリュームだと思いますが、相当な勉強ボリュームとなります。実務の場面では、法人税法の知識を使うことが圧倒的に多いため、選択必須科目は法人税を選択する人が多く、所得税法のみを選択する方は少ない傾向があります。

実務で所得税の知識が必要な方は受験を検討してもよいですが、あえてボリュームの多い所得税法を選択せずに他科目を選択する方が多いです。

■相続税法

難易度 ★★★★★

おすすめ度 ★★★★★

税理士試験では第3位の受験者数を誇り、内容・受験生のレベルともに非常にハイレベルな難易度の高い科目といえます。

試験範囲は法人税法より少ないといわれていますが、受験生のレベルが高いので、相当な勉強時間の確保が必要となります。

マクロ視点では、日本は少子高齢化が進んでおり、高齢の社長の事業承継の件数、遺産相続件数が増加傾向にあります。相続税の知識があれば、このような課題に対して解決策を提供できる付加価値の高い税理士となることができます。

今後の相続業務の需要の高まりを考えると、取っておいて損はない科目だといえます。

■国税徴収法

難易度 ★★☆☆☆

おすすめ度 ★☆☆☆☆

国税徴収法は出題範囲は他税法と比べるとかなりボリュームは少なく、ほぼ理論100%の問題構成の暗記科目という特徴があります。

最後の1科目の選択に悩んで、よりコンパクトに試験を終わらせたい受験生が選択する傾向があり、税法の受験者数は第4位と上位側にランクインしています。

出題範囲のボリュームが少ない点は圧倒的なメリットですが、実務では全くといっていいほど使わない点、国の執行手続きに関する試験内容であることから内容は面白くないという点は、大きなデメリットです。

■固定資産税

難易度 ★★☆☆☆

おすすめ度 ★☆☆☆☆

固定資産税はいわゆるミニ税法と呼ばれるボリュームの少ない科目なので、勉強時間の確保という面ではおすすめの科目選択です。

実務ではほとんど使わないので、せっかく合格してもあまり役には立ちません。また、試験ボリュームが少なく、試験内容は他税法と比べると簡単なので、ほとんど満点勝負になり、運要素が強い試験といわれています。

■消費税法

難易度 ★★★★☆

おすすめ度★★★★★

税理士実務では、日々の仕訳の際に必ず消費税の知識が必要になってくるので、試験科目のなかでもほぼ必須科目といっていいほど重要な税法です。

法人税法は160条以上あり、さらに租税特別措置法に定められた条分も出題範囲となりますが、消費税は60条程度で租税特別措置法の規定もあまりないので、圧倒的にボリュームは少なく見えます。

ただ、通達、Q&Aなどの実務的な内容も理解しないと合格レベルに達することができず、近年はリバースチャージ、インボイス制度など複雑な税制改正もあったので、単純なボリュームでは図ることができない難易度となります。

消費税法は不思議な試験で、実力があっても毎年落ちてしまう方も多いです。当日の問題との相性にも左右される試験だと感じています。

■酒税法

難易度 ★★☆☆☆

おすすめ度 ★☆☆☆☆

酒税法はおもに酒造メーカーに対する課税を定めた法律なので、税理士事務所勤務では、酒税法を触ることはまずありません。

国税徴収法と並んで、ボリュームが少ない科目なので受験生は出題範囲を完璧におさえてきます。

試験では計算の最終値があわないと合格できないといわれるほど、満点に近い点数が求められます。当日の試験問題との相性、当日のコンディションなど、運要素が強い科目です。

■住民税

難易度 ★★★☆☆

おすすめ度 ★☆☆☆☆

実務では、所得税の確定申告書の提出をもって、地方自治体が住民税の計算を行うため、住民税の知識を必要とする場面はほとんどなく、あまり日の目をみない科目です。

試験の内容は所得税法の考え方と重複する部分が多いため、所得税法に合格した方が住民税を受けるというケースが圧倒的に多いです。

所得税法というボリュームが多く、難易度の高い科目に合格した受験生同士の勝負になるので、合格ラインは高い傾向にあります。

■事業税

難易度 ★★★☆☆

おすすめ度 ★★★☆☆

法人実務では、事業税を計算した地方税確定申告書を作成することから、いわゆるミニ税法のなかでは、勉強の知識が実務に役立つ科目だと感じています。

事業税の受験者のほとんどは4科目合格者で最後の科目選択の方が多い印象です。法人税法などの税法に合格した実力のある方なので、受験生のレベルは非常に高いです。

受験者数は200人台と一番受験者数が少ないので、合格には運と実力と最高のコンディションが必要になります。

最後に、筆者自身の選択科目と選んだ理由をご紹介します。筆者が選んだ科目は以下のとおりです。

- ・簿記論

- ・財務諸表論

- ・法人税法

- ・消費税法

- ・事業税

当時はあまり深く考えずに選びましたが、この科目選択でよかったと思っています。

学生時代から税理士試験を受験していたため、当初は実務を経験したことがありませんでした。なんとなく情報収集をするうちに、法人税法と消費税法は実務を行ううえで、ほぼ必須の科目だと聞いたので迷わず選択しました。

実際に実務を経験したときに、法人税法、消費税法の受験時代の基礎的な知識が役に立つ場面が多かったので、この2つの科目選択で良かったと感じています。特に、法人税法は実務への影響力が高いです。

税理士の実務では、体系的な条文構成の理解、条文の文理解釈、そして、事例にあてはめる能力が求められます。これらはまさに税理士試験で必要であるため、法人税法の勉強をすると、実務へのシナジー効果があると感じました。

最後の科目は事業税を選択し、あまり勉強することなく運よく受かってしまいました。事業税を選択した理由は2つあります。1つ目は「もうあまり勉強はしたくない」という勉強への疲れがあったから。2つ目は「だからといって、実務で使わない科目は選択したくない」という気持ちがあったから。事業税は、これらの要望を満たす科目でした。

最後の科目に関しては、受かればなんでもよかったというのが正直な思いでしたが、周りも同じような感じだったのでフィーリングで決めても大丈夫です。

さまざまな視点から税理士試験の科目選択を考えてみました。受験生のなかには学生で勉強時間を取れる方、家事や仕事で勉強時間の確保が難しい方、受験にブランクのある方など、それぞれ事情が異なるので、これが正解だという科目選択はありません。

ただし、最低でも半年以上は試験の勉強をすることになるので、ご自身が納得のいく科目選択をおすすめします。できるだけ興味のある科目、実務で役立ちそうな科目、身近にライバルがいて競争環境がある科目など、ご自身がもっとも重視したいポイントから選ぶとよいでしょう。

税理士試験は受験生のレベルが高い競争試験なので、受験生活は長く険しいものになります。

筆者は受験生時代、勉強がつらくなってしまったり、テストで実力を発揮できなくて悔しい思いをしたり、いつも試験の不安を抱えて過ごしていましたが、なんとかやり遂げることができました。あの頃にできない自分とひたすら向き合って、逃げないで合格することができた達成感が、ほんの少し今の自分の自信になっている気がします。

現在は優秀なメンバーに恵まれながら、日々挑戦し続けていますが、税理士にならなければ味わえない経験をたくさん積むことができているので、この職業を選んで本当によかったと感じています。

どんなにつらい地獄の勉強生活も、いつか受験仲間と笑って話せる日が来るはずです。税理士試験受験に挑戦している方は、試験の前日まであきらめずに頑張ってください!

このコラムが皆様の科目選択の一助になれば幸いです(^^♪

このコラムを執筆した税理士

近藤昴・税理士

サン共同税理士法人・横浜オフィス所長

東京地方税理士会 税理士登録:2013年 税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月 ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にサン共同税理士法人に参画し、同月、横浜オフィス所長に就任。