「少しでも納める税金を減らせないかな」

「サラリーマンでもできる節税方法ってあるの?」とお悩みではないですか?

節税は、まず正しい情報を取得するのがポイントです。正しい知識がないと、判断ができず間違った方法を選択しかねません。脱税となって追徴課税で税負担が増えては本末転倒です。

この記事では、合法な節税手法を紹介しています。正しい節税をするための情報指針として活用してください。

節税とは

節税とは、税務制度に基づいて合法的に税金の額を減らすことを指します。節税は合法であり、国が定めたルールを守って行われます。一方、ルールから逸脱して税金を減らすことは脱税となり、処罰の対象となります。

節税は、支払う必要のない税金を支払わないようにしたり、税金を払い過ぎないようにしたりすることです。節税は納税者の権利であり、個人や企業は状況に応じて有利な選択肢を選ぶことが認められています。

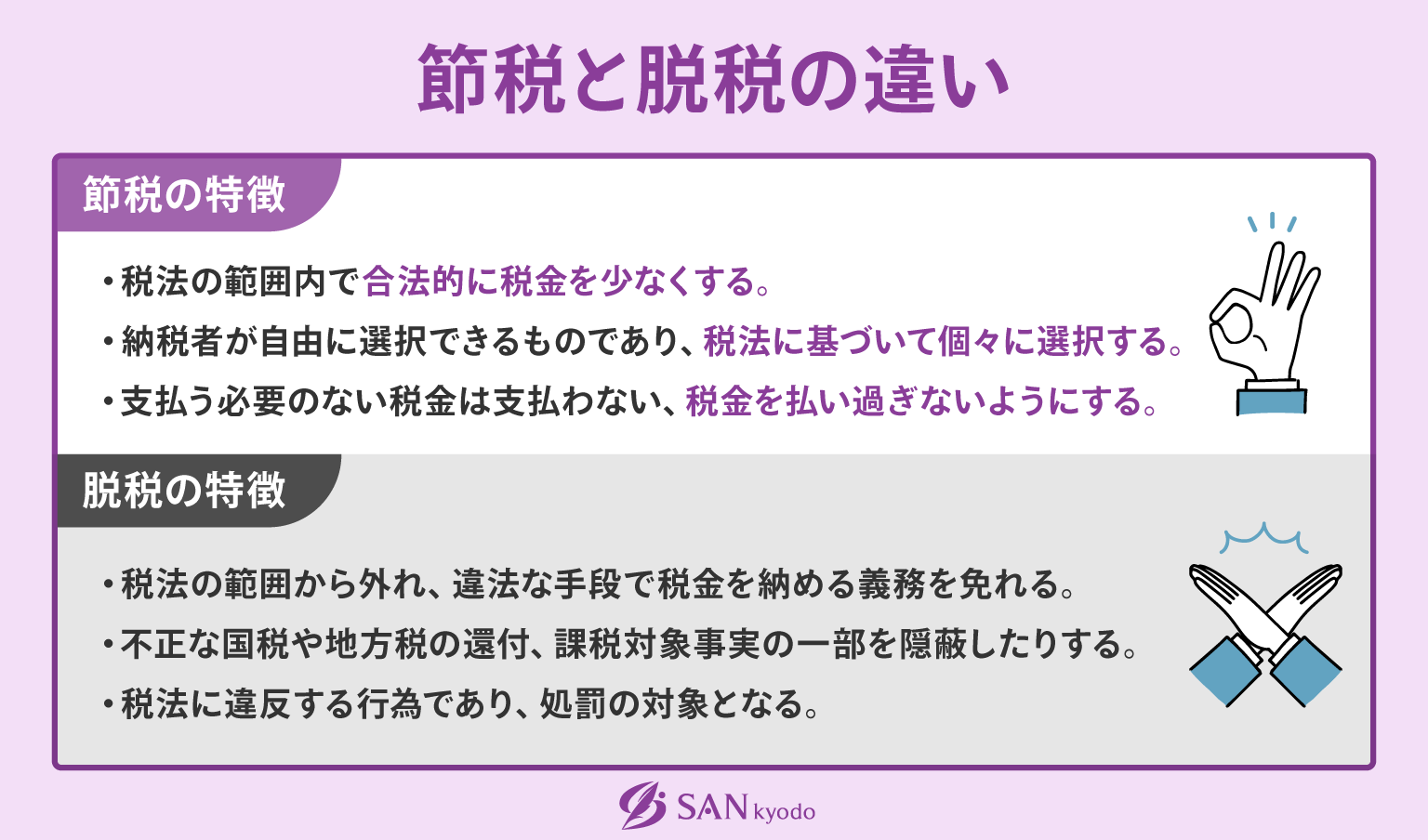

節税と脱税の違い

節税は税法の範囲内で合法的に税金を安くしますが、脱税は税法の範囲から外れ、違法な手段で納税額を免れることを指します。節税と脱税は、どちらも税金の軽減を目的としていますが、手段や合法性に大きな違いがあります。

会社員・公務員でできる節税対策

会社員や公務員でもできる節税対策は一般的なもので次の15種類のものがあります。

扶養控除

扶養控除は、対象となる親族がいる場合に一定額の控除が受けられる制度です。年末調整や確定申告の際、子どもが扶養控除対象となる場合、親族の所得が一定以下であれば、申告者の所得に対して控除額が適用され税金が軽減されます。

扶養控除の要件は、所得税法によって定められており、以下のような条件があります。

- 申告者の子ども、両親、祖父母などの親族であること

- 申告者の所得によって生計を支えられていること

- 扶養されている親族の所得が一定以下であること

控除額は以下のとおりです。

- 一般控除対象扶養親族(当年12月31日現在の年齢が16歳以上):38万円

- 特定扶養親族(当年12月31日現在の年齢が19歳以上23歳未満):63万円

- 老人扶養親族(当年12月31日現在の年齢が70歳以上):48万円

- 同居老親等(老人扶養親族で申告者と同居を常としている人):58万円

医療費控除

医療費控除は、納税者自身や家族の支払った医療費が年間(1月から12月まで)で10万円を超えた場合、超過分を所得から差し引くことができる仕組みです。ただし、所得が200万円未満の人は、所得金額の5%が控除額になります。この控除の上限額は年間で200万円です。

医療費控除は、年末調整の際には自動的に適用されず、会社員であっても確定申告を行う必要があります。

なお、支払った医療費に保険金などで補てんされる金額がある場合には、支払った医療費から差し引きます。保険などで補てんされる金額とは、生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金などをいいます。

ただし、保険金などで補てんされる金額は、給付の目的となった医療費の金額を限度として差し引き、引ききれない金額が生じた場合であってもほかの医療費からは差し引きません。

セルフメディケーション税制

セルフメディケーション税制は、医療費控除の特例として、健康の維持増進や疾病の予防への取組を行っている人が、一定額以上の市販薬(スイッチOTC医薬品など)を1年間に購入した場合に、超えた部分を所得から控除できる制度です。

適用要件

- 年間の薬の購入金額が1万2,000円を超えること。

- 購入した薬がコンビニやドラッグストアで販売されているスイッチOTC医薬品か対象医薬品であること。

- レシートを保管していること

セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除との選択適用です。そのため、セルフメディケーション税制の適用を選択した納税者は通常の医療費控除を受けることができず、通常の医療費控除を受けることを選択した納税者はセルフメディケーション税制の適用を受けることはできません。

参考:セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について|厚生労働省

生命保険料控除

納税者が生命保険料、介護医療保険料および個人年金保険料を支払うと、所得控除を受けられます。これを「生命保険料控除」と呼びます。

控除額は、新契約(平成24年1月1日以後に締結した保険契約等)と旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合で取り扱いが異なります。

【新契約の場合控除額】

20,000円以下の場合:支払保険料等の全額

20,000円超〜40,000円以下の場合:支払保険料等×1/2+10,000円

40,000円超〜80,000円以下の場合:支払保険料等×1/4+20,000円

80,000円超の場合:一律40,000円

【旧契約の場合の控除額】

25,000円以下の場合:支払保険料等の全額

25,000円超〜 50,000円以下の場合:支払保険料等×1/2+12,500円

50,000円超〜100,000円以下の場合:支払保険料等×1/4+25,000円

100,000円超の場合:一律50,000円

【新契約と旧契約の両方に加入している場合】

1.一般の生命保険料控除の控除額:

- 旧生命保険料控除の年間支払保険料等が60,000円を超える場合:旧生命保険料控除の金額(最高50,000円)

- 旧生命保険料控除の年間支払保険料等が60,000円以下の場合:新生命保険料控除の金額と旧生命保険料控除の金額を合算(最高40,000円)

2.個人年金保険料控除の控除額:

- 旧個人年金保険料控除の年間支払保険料等が60,000円を超える場合:旧個人年金保険料控除の金額(最高50,000円)

- 旧個人年金保険料控除の年間支払保険料等が60,000円以下の場合:新個人年金保険料控除の金額と旧個人年金保険料控除の金額を合算(最高40,000円)

地震保険料控除

地震保険料控除は、地震等による損害を補償する保険や共済の契約にかかる保険料の一部を所得控除できる制度です。

適用のための要件は以下のとおりです。

- 自分や家族の所有する住宅や生活用品を対象とする保険や共済の契約であること。

- 契約が国税庁が定めた特定の損害保険契約等であること。

- 支払った保険料の金額が一定の範囲内であること。

【地震保険料控除の金額】

地震保険料が50,000円以下の場合:支払金額の全額

地震保険料が50,000円を超える場合:一律50,000円

住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除(住宅ローン控除)は、住宅ローンを借りて家を購入した場合に、一定期間にわたって年末借入残高に応じた金額が所得税や住民税から控除される制度です。

控除額は、住宅ローン等の年末残高の合計額をもとに、居住の用に供した年分の計算方法により算出します。

No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)|国税庁

控除を受けるための最初の手続きは、確定申告をしなければなりませんが、給与所得者の場合、2年目以降は年末調整で適用を受けることができます。適用には以下のすべての要件を満たす必要があります。

| 区分 | 要件 |

| 居住の要件 | 新築等から6か月以内に居住し、.特別控除を受ける年の12月31日まで引き続き居住していること |

| 住宅の要件 | 2つ以上の住宅を所有している場合、主として居住に供される住宅で、以下の条件のいずれかを満たすこと

(1)床面積が50平方メートル以上で、床面積の半分以上が居住用であること、また特別控除受ける年の合計所得金額が3,000万円以下であること (2)特例特別特例取得の場合、床面積が40平方メートル以上50平方メートル未満であり、床面積の半分以上が居住用であること、また特別控除受ける年の合計所得金額が1,000万円以下であること |

| 借入金等の要件 | 10年以上にわたり分割して返済される新築等のための借入金または債務があること |

| 取得の要件 | 以下のいずれにも該当しないこと

・生計を一にする親族や特別な関係のある者からの取得 ・贈与による取得 |

なお、居住年およびその前2年と居住年の翌年以後3年以内に譲渡所得の課税の特例を受けた場合、住宅借入金等特別控除は受けられないので注意が必要です。

特定支出控除

特定支出控除は、給与所得者が特定の支出をし、合計額が給与所得控除額の2分の1(最高125万円)を超えた場合、超えた部分を給与所得の金額から控除できる制度です。

特定支出の対象になるものは7種類あります。控除を受けるには確定申告が必要となり、その際、「給与等の支払者」による証明が必要です。

| 項目 | 内容 |

| 通勤費 | 通常の通勤経費 |

| 職務上の旅費 | 遠隔勤務の際の必要経費 |

| 転居費 | 転勤に伴う転居の際の必要経費 |

| 研修費 | 職務に必要な技術や知識を得るための研修費用 |

| 資格取得費 | 職務に直接必要な資格を取得するための費用 |

| 帰宅旅費 | 単身赴任などで勤務地と自宅を往来する際の必要な支出 |

| 勤務必要経費 | 図書費、衣服費、交際費など職務に必要な経費

(支出の額の合計額が65万円を上限) |

寡婦控除・寡夫控除

寡夫控除は廃止され、新たにひとり親控除が創設されました。また、寡婦控除も改正されています。ここでは令和2年改正後の内容を記載しています。

寡婦控除とは、以下のいずれかの要件に該当する場合、所得から27万円を控除できる制度です。なお、事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

- 扶養親族がいる場合:夫と離婚した後婚姻をしておらず、合計所得金額が500万円以下の人

- 扶養親族がいない場合:夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

参考:No.1170 寡婦控除

参考:No.1172 寡夫控除

ひとり親控除

ひとり親控除とは、12月31日時点で、婚姻をしていないこと、または配偶者の生死が明らかでない人のうち、次の3つの要件すべてに当てはまる場合、所得から35万円を控除できます。

- 事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

- 生計を一にする子がいること

- 合計所得金額が500万円以下であること

なお、この場合の「子」は、総所得金額等が48万円以下で、ほかの人の同一生計配偶者や扶養親族になっていない人に限られます。

雑損控除

雑損控除は、災害、盗難または横領によって損害を受けた場合に受けられる所得控除です。

雑損控除の金額は、次のいずれか多いほうの金額です。

- (損害金額+災害関連支出金額-保険金等額)-総所得金額の10%

- (災害関連支出金額-保険金等額)-5万円

損害金額は、損害を受けた資産の時価をもとに計算されます。減価償却資産の場合は、償却費用を考慮して計算されます。

災害関連支出金額は、被害を受けた資産の取り壊しや修復などにかかった費用です。保険金等の額は、受け取った保険金や損害賠償金などです。

雑損控除の対象者は、納税者自身、または所得が一定金額以下で、納税者と生計を一にする親族です。また、資損害の原因は自然災害、人為的な災害、害虫による異常、盗難、または横領に限ります。詐欺や恐喝の場合、雑損控除は適用されません。

参考:No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁

iDeco(イデコ・個人型確定拠出年金)

iDeCo(イデコ・個人型確定拠出年金)は、日本の個人向け年金制度の一つであり、以下の節税メリットがあります。

- 掛金が全額所得控除

iDeCoに支払う掛金は、所得控除の対象です。これにより、課税所得が減少し、当年の所得税と翌年の住民税が軽減されます。 - 運用益が非課税

iDeCoの運用による利益は非課税です。運用益を再投資して、税金がかからずに資産を増やすことができます。 - 受取りにも控除が適用

iDeCoで積み立てた資産を退職金や年金として受け取る際にも、退職所得控除や公的年金等控除などが適用できます。

なお、一時金として受け取る場合には注意が必要です。退職所得控除は、受け取る退職所得の合計額に適用されます。同じ年にiDeCoの一時金と退職金を受け取ると、合計額に対し、iDeCoの加入年数か、退職金の勤続年数か、どちらか一方に応じた退職所得控除しか利用できません。

会社からの退職金とiDeCoの一時金を異なる年に受け取れば、それぞれに退職所得控除が適用されるため、節税効果を最大化できます。

NISA

NISA(少額投資非課税制度)は、個人が株式や投資信託などの金融商品に投資する際に、一定の条件を満たすことで所得税や住民税が非課税となる制度です。NISAの節税メリットは以下のとおりです。

NISAでは、投資から得られる運用益が非課税となります。NISAには、一般NISAとつみたてNISAがあり、一般NISAでは最長5年間、つみたてNISAでは、最長20年間の非課税期間があります。

長期間に渡って利益がそのまま受け取れることは、資産形成するうえで大きなメリットとなるでしょう。

参考:NISAとは?|金融庁

ふるさと納税

ふるさと納税は、自身の選んだ自治体に寄附をした場合、寄附額のうち2,000円を超える部分に所得税および個人住民税からそれぞれ控除が受けられる制度です。

具体的な計算は次の通りです。

所得税

ふるさと納税額から2,000円を差し引いた金額を寄附金控除として所得控除します。なお、所得控除の対象となる寄附金は総所得の40%までです。

【個人住民税(基本分)】

ふるさと納税額から2,000円を差し引き、引いた額の10%が翌年の個人住民税から控除されます。

【個人住民税(特例分)】

個人住民税(基本分)控除後のふるさと納税額から、特例分の控除額を計算します。これは、基本分から10%を引き、残った金額に所得税率から計算された割合を掛けた金額です。

所得税と基本分の個人住民税から全額の控除が受けられなかった場合、特例分の個人住民税でも控除を受けることができます。ただし、特例分での控除は所得割額の20%までが上限です。

ふるさと納税の控除を受けるためには、ふるさと納税を行った年の翌年に確定申告が必要です。ただし、確定申告が不要な給与所得者の人は、ふるさと納税先が5団体以内の場合に限り、特例制度「ふるさと納税ワンストップ特例制度」が適用され、確定申告をしなくても、この寄附金控除を受けることができます。

参考:よくわかる!ふるさと納税|よくわかる!ふるさと納税|総務省

不動産投資

不動産投資は、取得した建物が耐用年数を経過するまでの間は、減価償却費を計上できます。賃貸開始当初は、初期費用や減価償却費が賃料収入を上回り、不動産投資業が赤字になることもあるでしょう。

そのような場合、不動産投資による所得(不動産所得)は、一定要件のもと、ほかの所得と相殺できます。これを損益通算といいますが、。

不動産所得は給与所得との損益通算も可。会社員・公務員のように給与所得がある場合、不動産所得の損失を給与所得から控除でき、所得税・住民税を減らせます。

両親を扶養家族にする

親を扶養親族にし、所得税・住民税を節税する方法もあります。

扶養親族は以下の要件は、以下のようなものです。

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下であること

- 青色申告者の事業専従者として年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

*生計を一にするとは、親が納税者の子によって定期的に仕送りを受けて生活費を支えている場合も含みます。

親が70歳未満であれば扶養親族、70歳以上であれば老人扶養親族または同居老親等に該当します。

控除額は所得税・住民税それぞれ以下のとおりです。

| 項目 | 所得税 | 住民税 |

| 扶養親族 | 38万円 | 33万円 |

| 老人扶養親族(同居老親等以外) | 48万円 | 38万円 |

| 同居老親等 | 58万円 | 45万円 |

参考:No.1180 扶養控除

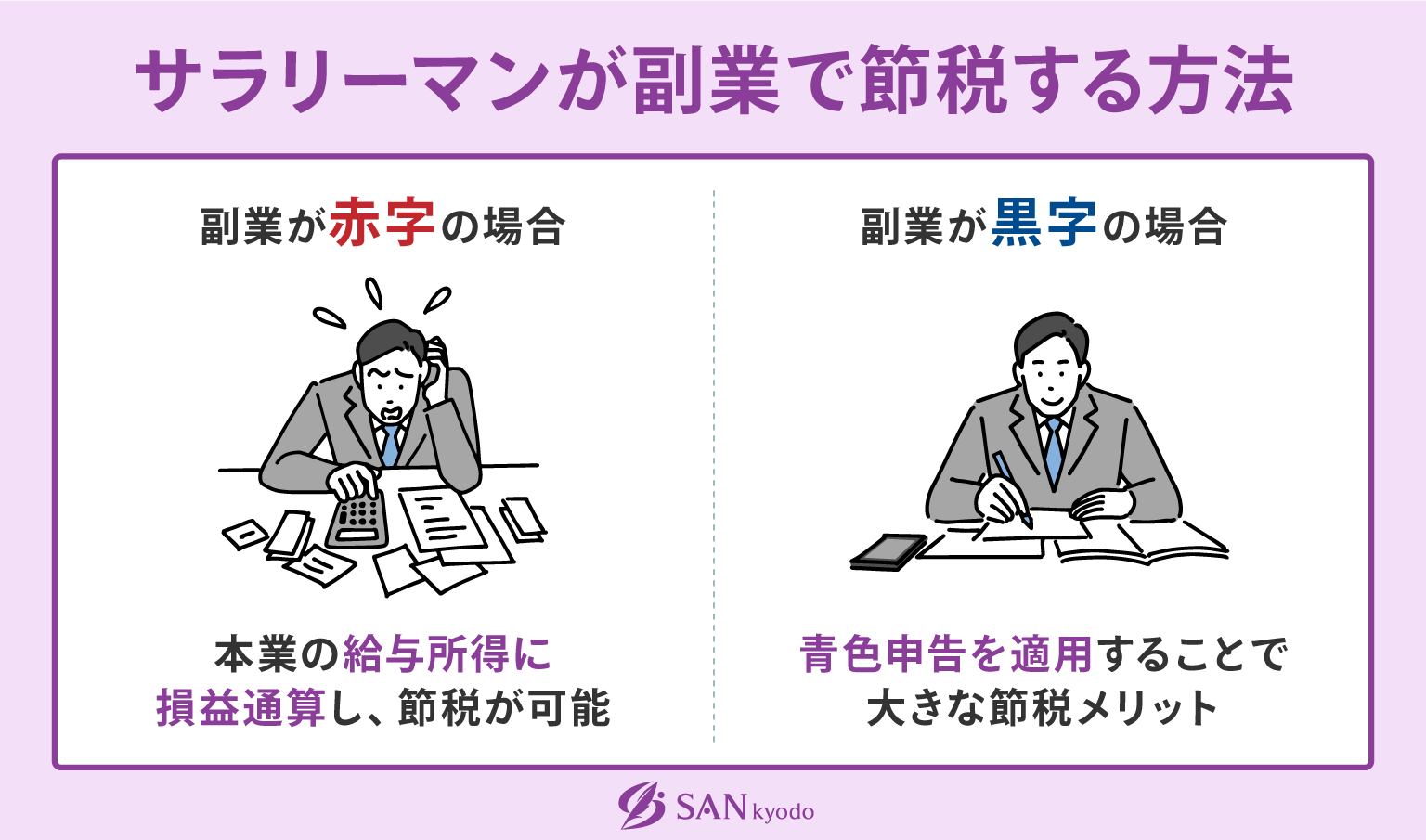

サラリーマンが副業で節税する方法

サラリーマンは副業で節税できます。ただし、副業が赤字の場合と黒字の場合で方法が違います。

副業が赤字の場合

副業で損失が出た場合、本業の給与所得に損益通算し、節税できます。ただし、損益通算ができるのは、不動産所得、事業所得、山林所得、譲渡所得(総合課税)のみです。

サラリーマンの副業では不動産投資か何らかの事業を行うのが一般的ですが、不動産所得はともかく、事業をやる場合は、注意が必要です。というのも、サラリーマンは本業があるため、副業収入は事業所得ではなく、雑所得と見なされる可能性があるからです。

規模・態様の営利性、有償性、反復継続性など一定基準を満たしているかどうかが問われます。

副業が雑所得になれば、損失を給与所得と損益通算できなくなるので、節税メリットがなくなります。事業所得に該当するかどうかの判断は、専門家でないと難しいので、節税メリットを享受し副業したいのであれば、事前に税理士に相談するのがおすすめです。

節税について専門家の意見を詳しく聞きたい方は、サン共同税理士法人にお問い合わせください

副業が黒字の場合

副業が黒字の場合は、事業所得として青色申告を適用することで、大きな節税メリットを享受できます。

青色申告の代表的なメリットは以下のとおりです。

- 青色申告特別控除として所得から最大65万円の控除が可能

- 今年の赤字を翌年以降の所得から差し引ける

- 家族への給与を経費にできる

- 貸倒引当金を経費にできる

- 30万円未満の資産を取得した場合、一度に経費として計上できる

青色申告を適用するには、事前に所轄税務署に青色申告承認申請書を提出し承認を受ける必要があります。また、複式簿記による記帳をし、貸借対照表・損益計算書を添付し、申告期限内に確定申告書を提出することが要件です。

節税についてお悩みの方はサン共同税理士法人へ

ここまで示した通り、節税の手法は多々ありますが、節税や税務リスクの判断は、個人の状況に左右されることもあり、画一的な判断基準を策定するのは難しいです。

節税の手法が自身の場合は、当てはまるかわからない、税務調査で否認されるのが不安など、お悩みがあれば、ぜひサン共同税理士法人へお気軽にお問い合わせください。

節税に関するよくある質問

節税に関するよくある質問は以下のとおりです。

- 脱税がバレた場合、どんなペナルティがある?

- 脱税の罰則は以下のとおりです。

- 虚偽による場合:10年以下の懲役もしくは1,000万円以下の罰金、または併科

- 故意による無申告の場合:5年以下の懲役もしくは500万円以下の罰金または併科

- 正当な理由がない無申告の場合:1年以下の懲役または50万円以下の罰金

また、行政処分として、状況に応じて過少申告加算税、無申告加算税、重加算税、延滞税などが課せられます。

- 年収2,000万円以上の人が注意するべきことは?

- 年収2,000万円以上の給与所得者は、年末調整の対象外となります。そのため、給与が1か所からであっても確定申告が必要です。また、合計所得金額で1,000万円を超えるため、配偶者控除や配偶者特別控除の適用対象外になります。

まとめ

ここまで15項目の節税方法を解説しました。節税方法によっては、確定申告や事前申請が必要なものもあります。書類の不備、手続きの不手際などで適用が受けられないことがないように、事前に国税庁のWEBサイトで確認しましょう。自身で実行するのは難しいと感じた場合には、サン共同税理士法人までお気軽にお問い合わせください。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE