厚生労働省の中央最低賃金審議会は、令和7 年8 月4 日に「地域別最低賃金改定の目安」について答申を取りまとめ、公表しました。

この目安を基に、各地方最低賃金審議会が調査・審議し、令和7 年度の地域別最低賃金の改定額が答申されました。

答申された改定額は、都道府県労働局での関係労使からの異議申出手続を経たうえで、都道府県労働局長の決定により、令和7年10 月1日から令和8年3 月31日までの間に順次発効される予定です。

従来は10 月から11 月頃に発効されていましたが、今年度は発効時期が令和8年3 月まで及ぶため、各地域の開始時期に注意が必要です。

なお、今年度の改定の特徴としては以下の点があります。

・全国加重平均で66円の引上げは、昭和53年度に目安制度が始まって以降で最高額。

・最高額(1,226 円)に対する最低額(1,023 円)の比率は83.4%(昨年度は81.8%)で、11年連続の改善となっ

ています。

【地域別最低賃金全国一覧】

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/

【最低賃金に関する記事(参考)】

目次

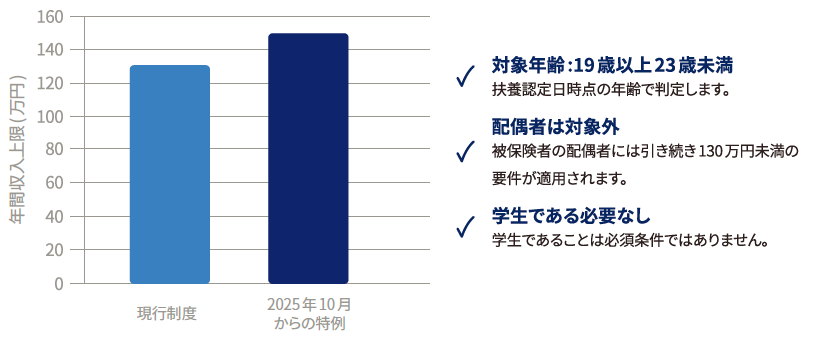

19歳以上23歳未満の被扶養者認定要件 改正

2025 年10 月1 日(令和7 年10 月1 日)に施行される日本年金機構の被扶養者認定要件の改正は、人手不足に対応するために、若年層が扶養の範囲内でより柔軟に就労できるようにすることを目的としています。

(1) 年間収入要件の引き上げ

特定の年齢層の扶養親族について、年間収入の上限が

従来の130万円未満から150万円未満に引き上げられます。

収入要件の適用範囲

今回の改正は、全て被扶養者に適用されるわけではありません。対象となるのは、以下の条件を満たす方です。

(2) 収入と年齢の判定方法

被扶養者の年間収入は、所得税法とは異なり、将来的な収入の見込みに基づいて判断されます。

過去の収入実績のみで判断するわけではありません 。

また、年齢要件は、扶養認定日が属する年の12月31日時点の年齢で判断されます 。

例えば、12 月31 日時点の年齢が22 歳である年の翌年(23 歳になる年)については、年間収入の要件は再び130万円未満に戻ります。

(3) 遡及認定に関する特例

2025 年10 月1 日以降に扶養認定の届出を提出し、その認定日が2025 年10 月1 日より前に遡る場合、年間収入

の要件は改正前の基準である130万円未満で判定されます。

(4) まとめ

税法上の扶養と社会保険上の扶養の基準が異なることを理解し、従業員に正確な情報を提供することが重要です。

八王子市オフィス

税理士 ファイナンシャルプランナー

八王子支部 税理士登録:2016年

税理士登録番号:132479

1999年より、宿谷公認会計士事務所に勤務。

2008年、葵税理士法人に入社。

2010年、ベーカーティリージャパン税理士法人に入社。

2016年から、sankyodo税理士法人に入社。

2021年より、sankyodo社会保険労務士法人 兼務

私たちは業界の中でもいち早くペーパーレス化に取り組み、DX化を推進してまいりました。お客様の負担のない程度でこれらを提案し、本業に打ち込めるよう支援させていただきます。また税務会計だけでなく、給与計算等の人事労務面についてもご相談ください。ご相談先がご不明な場合でも、グループ法人や外部の専門家とも連携して業務を進めておりますので、お気軽にお問い合わせください。少しでもお力になれれば幸いです。

CLOSE

CLOSE