「どれぐらいの売上が出せれば利益があがるんだろう?」

事業を営む際、利益を出すことは大きな目標であり、この目標を達成するために、損益分岐点を理解することが非常に重要です。

なぜならば、損益分岐点は売上と費用が同じ金額になる売上高であり、これを超える売上を達成すれば、利益を上げることができるからです。

実際に、損益分岐点は経営戦略において重要な指標であるため、この概念の理解は事業の成功に非常に重要であると言えるでしょう。そこで本記事では、損益分岐点の意味、計算方法などを説明します。

また、サン共同税理士法人では、税理士があなたの会計および財務に関する疑問や課題に対して、的確なアドバイスを提供します。初回相談料は無料なので、お気軽にお申し込みください。

目次

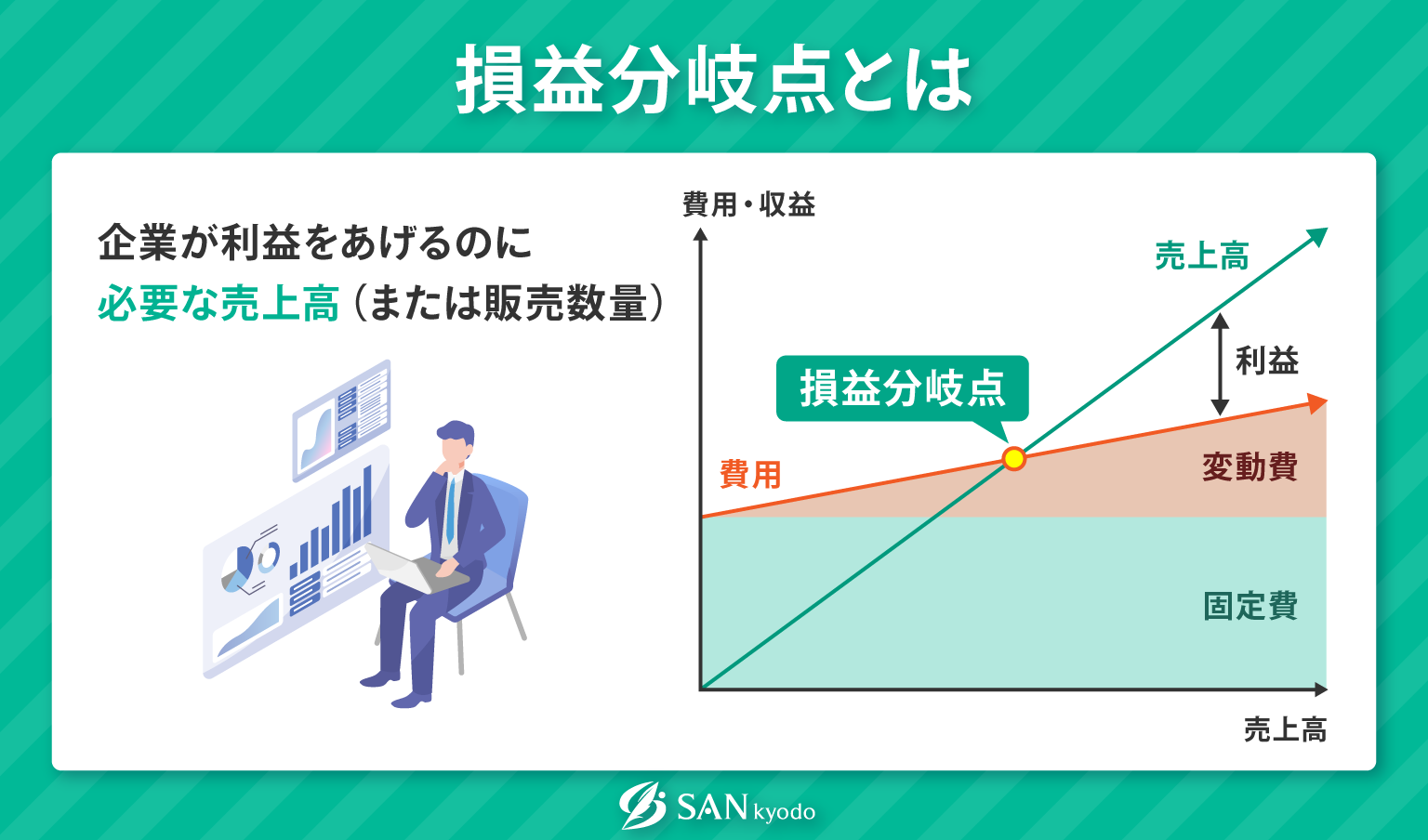

損益分岐点とは

損益分岐点は、企業が利益を上げるのに必要な売上高(または販売数量)です。損益分岐点で、利益は0になります。利益が出るのは、売上がこれを超えた場合です。

売上高はそのまますべてが利益にはなりません。たとえば、企業は人件費や商品の原価などの費用を支払わなければなりません。

売上がこれらの費用を超えていなければ、企業は赤字になってしまいます。損益分岐点は収支の均衡を示す重要な指標であり、経営計画を策定する際に不可欠な概念です。

損益分岐点には2つの側面があります。1つは「売上と費用が同額になる売上高」で、もう1つは「売上と費用が同額になる販売数量」です。損益分岐点という用語は一般的によく知られていますが、文脈によってどちらを指しているのか理解してください。

損益分岐点を計算する際に必要な費用

損益分岐点を理解するためには、固定費と変動費の違いについての正確な理解が非常に重要です。両者を区別できなければ、損益分岐点は正確に計算できません。

固定費

固定費とは売上が増減しても金額が変わらない費用のことであり、具体的には以下のものがあります。

- 賃借料

- 旅費交通費

- 給料手当

- 消耗品費

- 保険料

- 修繕費

- 福利厚生費

- 支払利息

- 広告宣伝費

- 交際費

- 従業員教育費

- 減価償却費

- 通信費

- 租税公課

- 研究開発費

会社が操業しているかどうかにかかわらず、毎月支払う費用が固定費です。たとえば、事務所の家賃は、使用していなくても支払わなければなりません。人件費も同様で、従業員を雇っている場合は会社の稼働状況に関係なく支払わなければなりません。

まとめると、通常、売上の金額とは無関係に同じ金額がかかる費用が固定費です。

変動費

変動費とは、売上の増減に応じて変動する費用のことで、具体的には原材料費などです。固定費が売上の金額とは無関係に発生するのに対し、変動費は売上金額が変われば変動します。

たとえば、5千個の製品を作るのであれば、原材料費は5千個分かかりますが、2千個の製品を作る場合は、2千個分の原材料費のみかかります。

生産量や売上の金額が変われば変わる経費が、変動費であり、企業活動(製造、製品の販売など)に関連して発生額が変動するコストであるということです。

限界利益

限界利益は売上高から変動費を引いた差額のことです。限界利益率は、売上高のうち限界利益が占める割合を示します。「限界」という言葉は、ここでは「1単位追加で増えるごとに」という経済学的な概念を指しています。限界利益は、以下の式で計算されます。

限界利益=売上高-変動費 限界利益率=限界利益÷売上高×100

たとえば、1つの商品を150円で仕入れて170円で販売した場合、単純に計算すると利益は20円です。この20円が限界利益であり、限界利益率は12%になります。限界利益率が高ければ高いほど、会社には最終的な利益が残りやすいということになります。

変動費率

変動費率は、売上高の中の変動費の割合を示すものです。「変動費÷売上高」で計算されます。変動比率を見ると、売上高の中で変動費がどれくらいの割合を占めているかがわかります。

適切な変動費率は業種などによって異なるので、業種ごとの平均変動費率を調査し、自社の変動費率が適切かどうかを検討することが非常に重要です。

変動費率と限界利益率を足し合わせると100%になります。たとえば、売上高が1千万円で、変動費が300万円の企業があったとしましょう。その場合、変動費率と限界利益率は次のように計算されます。

変動費率:300万円÷1千万円×100=30(%)

限界利益率:(1千万円-300万円)÷1千万円×100=70(%)

変動費率と限界利益率は裏表の関係にあり、変動費率が低ければ、限界利益率は高くなり、逆に、変動費率が高ければ、限界利益率は低くなります。両者を見比べれば、企業の収益性と経営状態を評価するのに役立つでしょう。

損益分岐点の計算方法

損益分岐点は売上高で見る方法と販売数量で見る方法があります。この章では損益分岐点売上高と損益分岐点販売数量を求めるための計算式を紹介します。

損益分岐点売上高の計算式

費用を変動費と固定費に区別すると、利益=売上-費用という式は、利益=売上-(変動費+固定費)と表すことができます。

損益分岐点売上高においては、利益が0であるため、0=売上-(変動費+固定費)です。よって、固定費=売上-変動費となります。

右辺は限界費用を示す式なので、固定費=限界利益です。つまり、利益が0(損益分岐点上)の場合、固定費=限界利益です。

そして限界利益=売上高×限界利益率の数式で表すことができます。したがって、損益分岐点では、限界利益=固定費=売上高×限界利益率です。これを利用して、損益分岐点売上高を求めると、

損益分岐点売上高=固定費÷限界利益率

または

損益分岐点売上高=固定費÷(1—変動費比率)

となります。

損益分岐点売上数量の計算式

損益分岐点数量は、損益分岐点に到達するために必要な販売数量を示すものです。これは、何個の商品やサービスを販売すれば利益を出すことができるかを示す指標で、主に経営工学などの分野で使われます。

損益分岐点の販売数量を求めることにしましょう。

「損益分岐点売上高=固定費÷限界利益率」でした。「損益分岐点売上高=損益分岐点販売数量×売上単価」とも表せます。

この「損益分岐点販売数量」を求めます。ここで、「限界利益率=(売上単価-1個あたりの変動費)÷売上単価」です。これを代入すれば、

「損益分岐点販売数量×売上単価=固定費÷(売上単価-1個あたりの変動費)×売上単価」となり、損益分岐点販売数量は、次の式で計算できます。

損益分岐点販売数量=固定費÷(売上単価-1個あたりの変動費)

損益分岐点の具体的な計算例

損益分岐点についての理解は、理論よりも実際の例を通じて考えるほうが直感的に理解しやすいでしょう。喫茶店の具体的な例を使って、損益分岐点を計算してみます。

損益分岐点販売量の計算例

この節では販売量の観点から、損益分岐点販売量を算出してみます。

あるカフェで、ココアが500円で販売されているとしましょう。この店ではココアのみ提供しており、ココアを作るのに必要なココアパウダーなどのコストは、1杯あたり100円と仮定します。

したがって、1杯のココアを販売したときの利益は400円になります。たとえば、1か月で500杯のココアを売れば、利益は20万円です。

ここで、毎月の経費として賃料、水道光熱費、人件費などが30万円かかると仮定します。

喫茶店が赤字を避けるためには、30万円の経費を限界利益400円でカバーしていかなくてはなりません。

損益分岐点:30万÷400=750杯

この店の損益分岐点は、ココア750杯ということがわかります。費用から見てみると、賃料などの30万円の固定費に加えて、変動費がかかっています。変動費は商品の仕入れコスト、750円×100円=7万5千円です。

損益分岐点売上高の計算例

この節では売上金額の観点から、損益分岐点売上高を算出してみます。

750×500円=37万5千円

費用から見てみると、賃料などの30万円の固定費に加えて、商品の仕入れコスト(変動費)が7万5千円です。

商品を販売すれば売上金額と利益は増えますが、それに伴って経費も増加します。つまり、売上金額が10万円増えたとしても、手元に残る利益が10万円増えるわけではないことを改めて理解する必要があります。

売上金額と固定費だけを単純に比較して「黒字になるためにはどれだけ売ればいいか」という方法で簡単に答えが得られるわけではありません。

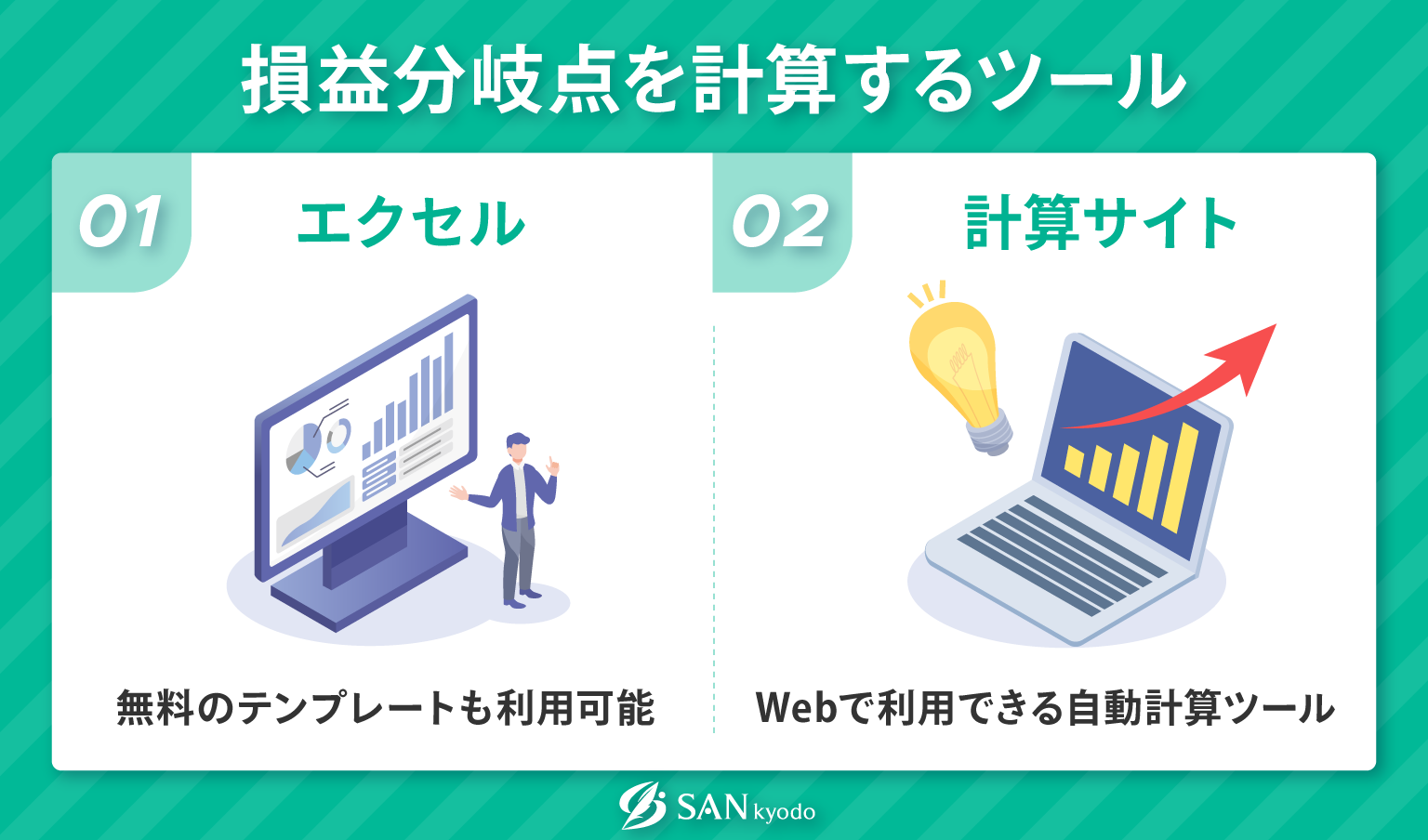

損益分岐点を計算するツール

損益分岐点は計算式を使って求められますが、都度計算が面倒です。手軽に計算し、便利に把握したい場合、エクセルやウェブサイト上のツールを利用すると便利です。

エクセル

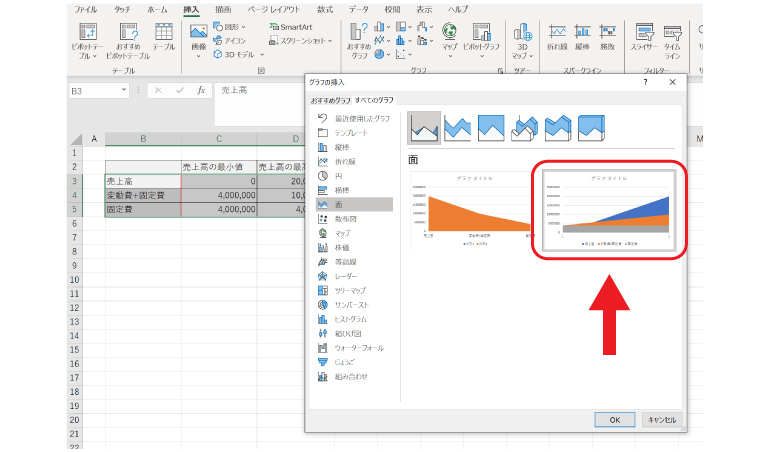

グラフを作成する手順は以下の通りです。

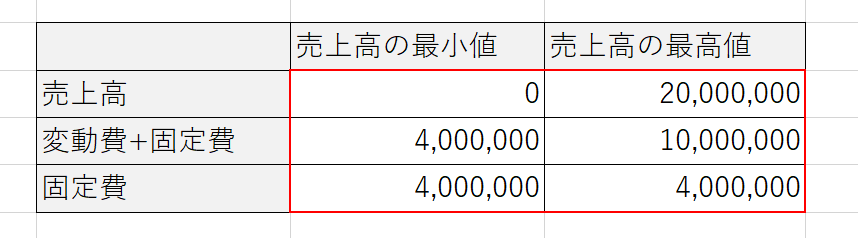

1)データを入力する

- 1.売上高の最小値と最大値を列にし、売上高、変動費+固定費、固定費を行にした3行2列の表を作り、売上高の最小値と最大値を入力します。

- 2.2行目に売上高が最大のときと最小のときの「変動費+固定費」を入力。最小値の売上高が0のときは、固定費=変動費+固定費なので「変動費+固定費」の欄に固定費を入力します。

- 3.3行目の固定費は、残った2つのセルに同じ値を入力します。

2)グラフを選択する

- 1.グラフにする表の範囲を指定します。

- 2.エクセルの上部のタブで「挿入」をクリックします。

- 3.「グラフ」の中から「折れ線グラフ」を選択します。

- 4.「その他の折れ線グラフ」を選択し、選択肢から「面」をクリックします。

- 5.右側のグラフを選択します。

3)グラフを調整する

グラフが挿入されたら、調整を行います。グラフを個人の好みにあわせて調整し、損益分岐点のグラフが完成します。一度グラフを作成すると、表の値を変更することでグラフが更新されるので、柔軟に利用できます。

損益計算書を使って変動費や固定費を自動で反映させたい場合は、データを別のエクセルシートに入力し、関数を使って表のデータを取り込むことも可能です。

グラフ作成が難しい場合は、無料のテンプレートを利用することもできます。この手法は、グラフ機能を備えた他の表計算ソフトでも実施可能です。

計算サイト

手軽に計算したい場合、Web上で利用できる自動計算ツールが便利です。これらのツールを使うと、以下の情報を瞬時に計算できます。

- 損益分岐点

- 損益分岐点比率

- 限界利益

- 限界利益率

簡易的な計算を行う際に役立ちます。

損益分岐点を使った経営分析に使える指標

損益分岐点を知ることで、自社の状況にあわせて損益分岐点比率・安全余裕比率などを計算できます。

損益分岐点比率

損益分岐点比率は、財務分析において非常に重要な指標で、事業の収支を評価するために用いられます。この比率は、実際の売上高を基準として、損益分岐点売上高がどの程度の割合を占めているかを示すものです。

損益分岐点比率は、通常、「損益分岐点売上高÷実際の売上高×100」で計算されます。たとえば、損益分岐点比率が100%である場合、利益も損失も0であるということです。

通常、損益分岐点比率が低いほど、売上高の減少に対する強さを示し、収益構造がより安定していることを示します。逆に、高いと、売上の変動に対して脆弱であり、事業にとってリスクが高いことを示すことがあります。

損益分岐点比率を改善する方法は、基本的に2つです。一つは売上高を増加させることで、もう一つは費用を減らすことです。どちらの方法を選択するかは、事業の状況や戦略に応じて変わります。

安全余裕率

安全余裕率は損益分岐点を超えた現在の売上高の比率です。高い安全余裕率は、会社の経営が安全で、赤字に陥るリスクが低いことを示します。次の式で計算できます。

安全余裕率=(売上高-損益分岐点売上高)÷売上高×100(%)

このように、売上高から損益分岐点売上高を差し引いた値を売上高で割ったものが安全余裕率です。

売上高から損益分岐点売上高を差し引いたものは、黒字部分を示します。そして、この数値を売上高で割って計算された安全余裕率は、売上高に対する黒字部分の比率を示します。

会計についてお悩みの人はサン共同税理士法人へ

ここまで損益分岐点について説明してきました。計算は理論的には比較的シンプルですが、実務においてはさまざまな要因が絡み、正確な計算には意外なほどの手間と時間がかかることがあります。

とくに、事業が多角的であり、多くの分類や金額の特定が必要な場合は、計算がより複雑になります。こういった場合、専門家の協力を得れば、より信頼性の高い計算結果を得られます。

サン共同税理士法人では、税理士があなたの会計および財務に関する疑問や課題に対して、的確なアドバイスを提供します。損益分岐点の計算に関するアドバイスだけでなく、税務申告、経営戦略に関する広範な相談にも対応します。

ビジネスの成功に向けて、専門家の知識と経験を活用し、効果的な経営戦略を構築するお手伝いをさせていただきます。お気軽にご連絡ください。あなたの事業がより成功に近づけるよう、専門家と連携してともに歩みましょう。

損益分岐点に関するよくある質問

この節では、損益分岐点に関するよくある質問に対する回答を提供します。これらの質問と回答を通じて、理解を一層深められるでしょう。

- 限界利益と営業利益の違いは?

- 営業利益とは、企業がその本業から得る利益を指します。具体的には、売上高から売上原価を差し引いた値である「売上総利益」から、人件費、広告費、光熱費などの「販売費および一般管理費(販管費)」を差し引いて計算されます。

営業利益は、企業がその本業においてどれだけ利益を上げているかを評価する指標の一つであり、経営の健全性を測るために重要な情報源です。

限界利益と営業利益の違いは、固定費を含んでいるかどうかです。限界利益の計算においては、変動費のみを考慮して、売上高から変動費を差し引いた値を示します。

この計算結果から、固定費を差し引けば、営業利益が求められます。したがって、営業利益は「限界利益-固定費」という式を使って計算されることが一般的です。

このように、営業利益と限界利益は企業の利益を異なる観点から評価するための指標です。

- 損益分岐点を下げるにはどうすればいい?

- 損益分岐点を下げるためには、主に2つのアプローチがあります。

費用の削減

- 固定費の削減:家賃や事務費など、売上に直接関係のない費用を減らすことで、損益分岐点を下げる。

- 変動費の削減:工程や原材料の見直し、業務の効率化による人件費の削減などを通じて変動費を減らすことで、利益を獲得しやすい状態になります。

ただし、無理に費用を削減すると品質低下や売上の低下につながる可能性があるため、注意が必要です。

売上を増やす

売上を増やすためには、売上高を構成する要素を分析し、それぞれに対策を講じる必要があります。売上高は、単価、客数、回転数の積で表現できます。

- 単価の引き上げ:商品やサービスの価格設定を見直し、収益を向上させます。

- 新規顧客の獲得:新たな顧客層を開拓し、売上を増やします。

- リピーターの増加:既存の顧客からリピートビジネスを増やします。

まとめ

損益分岐点は、企業の黒字と赤字の間の境界を示す重要な指標です。企業は、最低限損益分岐点に達する売上を確保しなければ、黒字を維持できません。

利益を最大化するためには、売上を伸ばすだけでなく、無駄な費用を減らし、損益分岐点を引き下げることが肝要です。企業の収支構造を分析することで、効果的なコスト削減策を実施できます。

安定的な経営を続けるために、損益分岐点の基本を理解し、常に引き下げる取り組みを行っていきましょう。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

CLOSE

CLOSE