会社設立を考え始めたときに悩むのが「利益が出るのか?」です。個人事業主のままで問題ないのか、会社設立による費用メリットがあるのか、知識がなければ損をしてしまうかもしれません。

会社設立の前に、理由やビジョンなど、会社を運営するうえで考えるべきことを検討してから決断すると、後悔なく起業ができます。しかし、会社設立は人生を左右する決断なうえに、明確な正解がないため、どちらにすればよいのか迷うのではないでしょうか。

そこで 2025年1月号と2月号で、会社設立を費用面から見たメリット・デメリットと会社設立の前に考えておくべきことを前編と後編に分けてご紹介します。あわせて、会社を設立すると決めた人へ向けた、必要な手続きの解説付きです。ぜひ参考にしてください。

目次

会社設立の前に考えるべきこと

会社設立の前に、考えるべきことが5 点あります。

-

1. 会社設立の必要性

2. 会社を設立して何をするか

3. 会社設立の手続きは誰が行うか

4. 会社の種類を何にするか

5. 資金調達方法

なかでも、会社設立の必要性と会社のビジョンは、設立後に後悔しないために、とても重要です。会社の設立を決めたら、手続きを行う人や会社の種類、資金調達方法について検討します。

本当に会社を設立する必要があるのか?

会社設立の前に、起業する必要があるのか否かを検討する必要があります。加えて、会社を設立する理由を考えておきましょう。なぜなら、会社を設立してから後悔しないためです。会社設立は、メリットだけではありません。収入の保証がないうえに、毎月のように費用が発生し、失敗した場合は自己責任です。

会社設立の理由は、何でも構いません。たとえば、以下のような例があります。

-

• 自分の資格やスキルを生かしたいから

• ビジネスアイデアが浮かんだから

• 自由に働きたいから

• お金をたくさん稼ぎたいから

• 今の会社の人間関係がつらいから

人によっては、資格やスキルを生かした会社で働けるかもしれません。会社を設立しても、自由に働けない人も多くいます。会社を運営するなかで、つらい状況を想定し、それでも会社を設立したいと思ってから起業すると、後悔なく会社を運営していけるでしょう。

会社を設立して何をするのか?

設立後、事業を運営するために、会社設立の目的を検討する必要があります。目的とは、事業内容を指し、会社を運営するうえで基本規約となる「定款」に必ず記載する事項です。会社設立の目的は、3 つの要件を満たさなければなりません。

-

• 公序良俗や法律に反しないこと

• 誰が見ても理解できる事業目的であること

• 利益につながること

会社設立の目的を考えるときに大切なことは、明確なビジョンを持つことです。明確なビジョンがあれば、必要な手続きや、未来の展望が見えてきます。会社の目的で、許認可が必要な資格を生かしたい場合は、定款に資格の明記も必要です。たとえば、以下のような目的があります。

旅行業:旅行業法に基づく旅行業者代理業

リサイクルショップ:古物営業法に基づく古物商

会社で何をするか考える段階で、定款への記載事項を含めて検討するとよいでしょう。

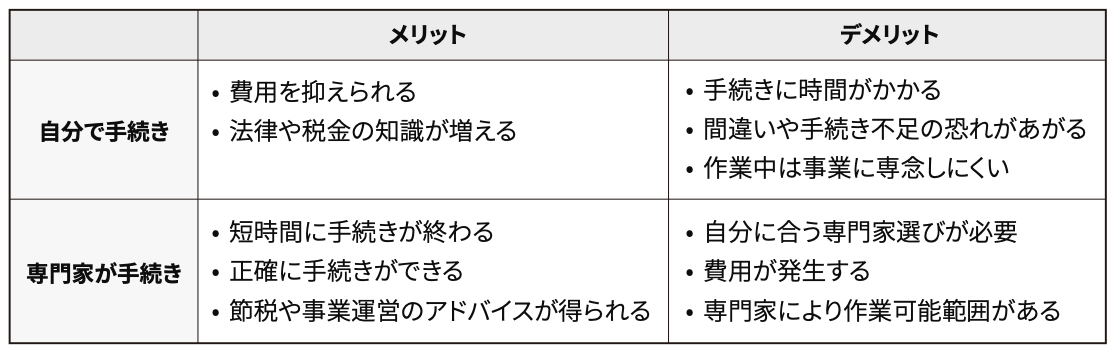

会社設立の手続きを自分で行うか?

会社設立には、複雑かつ多くの手続きがあります。どの手続きも、間違えると戻って修正する必要があるため、自分で行うのは手間に感じる人も多いでしょう。そこで、会社設立には専門家へ依頼する選択肢があります。それぞれのメリットとデメリットは以下の通りです。

サン共同は、登記・設立後の届出など会社設立に必要な手続きを代行いたします。初回は無料で相談できるので、気になる方はぜひお問い合わせ ください。

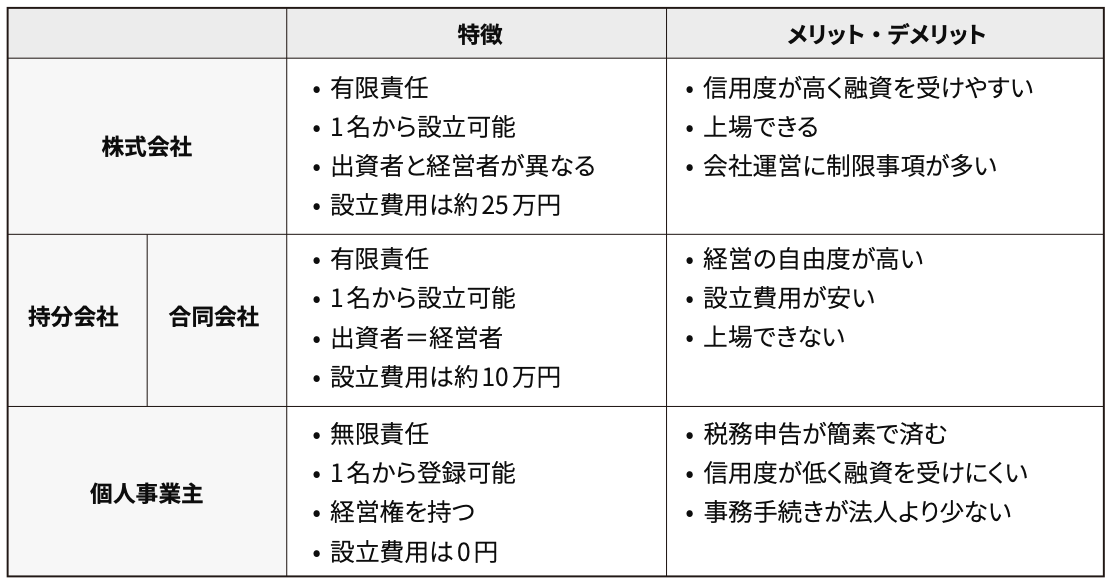

会社の種類をどうするか?

会社設立前には、会社の種類を決める必要があります。また、会社とは別のものですが、個人事業主という選択肢があります。それぞれの特徴は以下の通りです。

会社や個人事業主の特徴と自社のビジョンを照らしあわせて、会社の種類を決めましょう。

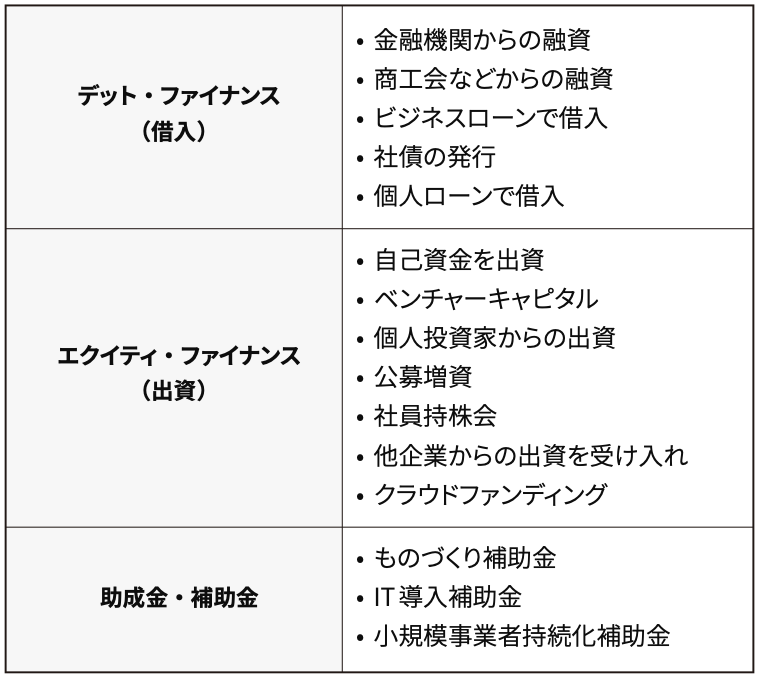

資金調達を行うか?

会社を設立するときは、資金が必要です。そこで、会社設立の前に、資金を調達するか否かと、調達方法を検討しておく必要があります。会社を設立するときに、資金を調達する方法は、大きく分けて3 種類です。

デット・ファイナンスは、資金を返済する必要がある借入です。借入期間に応じた利息を払わなければなりません。

エクイティ・ファイナンスは、資金を返済する必要がない出資です。返済はないものの、配当金や優待を提供する場合があります。

助成金や補助金は、種類と主催者により要件が異なるため、事前の確認が必要です。

費用に関する会社設立の6つのメリット

会社設立に伴い、費用に関するメリットが6つあります。

-

1. 所得が大きいほど法人税の節税効果が高い

2. 給与所得控除を利用できる

3. 経費の幅が広い

4. 10年間の欠損金の繰越が可能

5. 消費税の免税期間を長く利用できる

6. 家族に給与を支払える

法人税により優遇される点を活用すれば、大きな費用メリットが期待できます。

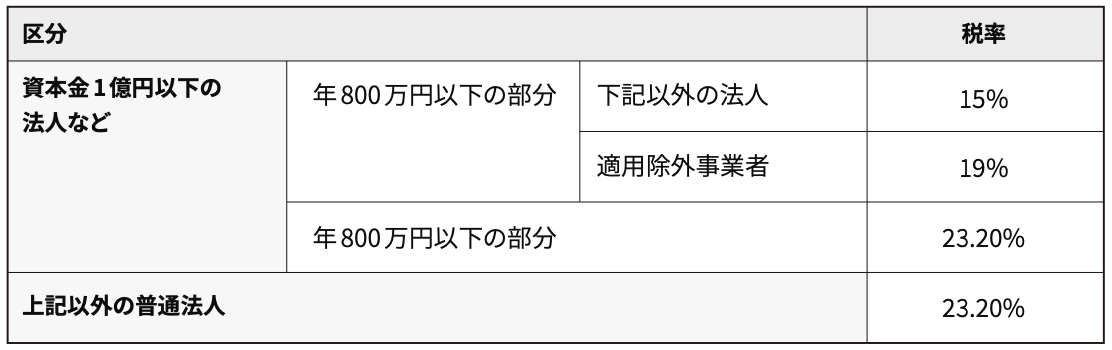

所得が大きくなるほど法人税の節税効果が高まる

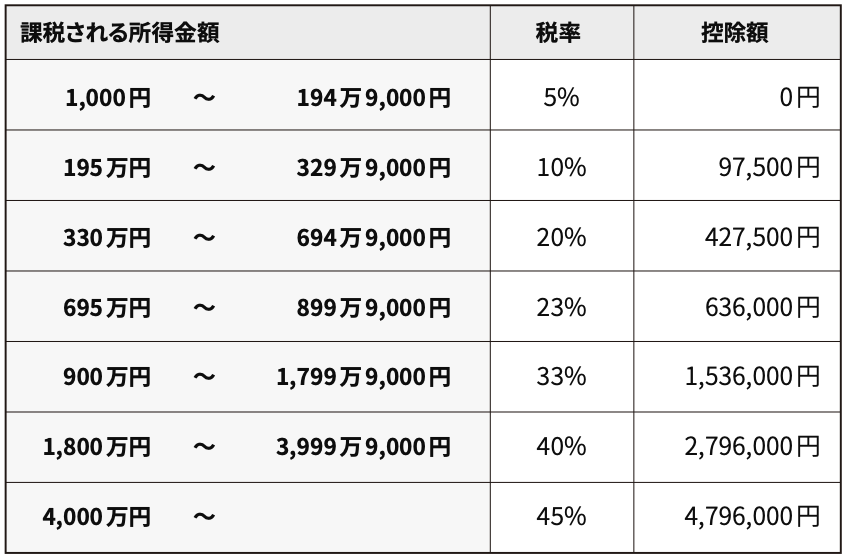

会社を設立すると、会社の所得に応じて法人税を支払います。一方、個人事業主の所得に対して支払う税金は、所得税です。法人税と所得税は、税率が違います。法人税の税率は、以下の通りです。

所得税の税率は以下の通りです。

法人の所得に対する税率は、最大 25 ~ 35%なため、所得が多ければ多いほど節税効果が大きくなります。

給与所得控除を利用できる

個人事業主の場合は、給与という概念がないため、事業主の取り分は計上できません。会社を設立すれば、役員報酬として給与を受け取る立場になるため、給与所得控除が受けられます。法人の経費として計上できるうえに、給与所得控除が受けられる点が費用メリットです。

ただし、役員報酬の金額には注意が必要です。役員報酬を増やすと、会社の所得は減るものの、個人が支払うべき所得税の金額が増えます。住民税や社会保険料についても同様です。役員報酬の適正金額は、利益の金額により変わります。

税金や社会保険料など、法人が支払う費用と個人が支払う費用のバランスを考慮しながら役員報酬の金額を決定すれば、高い節税効果が期待できるでしょう。

経費の幅が広がる

法人と個人事業主は、所得の計算方法が異なります。個人事業主が住居や光熱費など、公私で共用するものを経費に算入したい場合は、業務に利用する範囲の割合を算出する家事按分が必要です。

家事按分のためには、業務利用の割合を算出した根拠となる資料を準備するものの、線引きが煩雑です。そのため、個人事業主より法人のほうが、多く経費に算入できます。個人事業主では計上できず、法人が計上できる費用の例は、以下の通りです。

-

• 出張手当を報酬に計上する場合

• 住居を社宅として利用できる

• 車両を経費として算入し、減価償却ができる

• 会社を受取人とした生命保険料

• 適正な金額を家族への給与として支払う場合

家事按分が不要で、経費に算入できる範囲が広い点も法人化するメリットです。

10年間の欠損金の繰越が可能

会社を設立して以降に欠損金が出た場合、一定の要件を満たせば欠損金の繰り越しが可能です。繰り越した欠損金はその後の事業年度で発生した利益と相殺することができます。適用要件は以下の通りです。

-

• 欠損金額が生じた事業年度において青色申告書である確定申告書を提出している

• 欠損金額利用の事業年度まで毎年、連続して確定申告書を提出している

会社を設立すると、個人事業主に比べて、長期間に渡り欠損金を繰り越せます。会社と個人事業主の欠損金を繰り越せる期間は以下の通りです。

会社の設立初期においては、投資に対して売上が追い付かず、赤字となることも多いので、赤字を翌期以降に欠損金として繰り越すために適正な手続きが重要となります。

消費税の免税を長く活用できる

会社設立後、最初の2 年間は消費税が免税される場合があります。免税期間は、個人事業主も同様です。ただし、一定の要件を満たした場合に限り、免税されます。

一定の要件とは、課税期間の基準期間における資本金または出資金が 1,000 万円未満であることに加えて、以下のいずれかを満たした場合です。

-

• 基準期間の課税売上高が 1,000 万円以下であること

• 特定期間の課税売上高又は給与支払額が 1,000 万円以下であること

基準期間:2 期前の事業年度

特定期間:前事業年度開始の日から6か月の期間

消費税の免税要件は、法人と個人事業主それぞれに適用可能です。始めに個人事業主として 2 年間免税を受けてから会社設立をすれば、最長 4 年間の節税ができます。なお、インボイス登録を行う場合には、即座に課税事業者になりますので、免税期間は生じません。

家族に給与を支払うことができる

会社設立をすれば、家族への給与支払いが可能です。個人事業主の場合は「青色事業専従者給与に関する届出書」を税務署へ提出した場合にのみ、給与が支給できます。

家族へ給与を支払う場合の注意点は、3 点です。

-

• 勤務実態があるか

• 労働に見合った金額か

• 高額の場合、扶養控除から抜けなければいけない

当然ながら、勤務実態がない家族へ給与を支払ってはいけません。オフィスへ出社する必要はないものの、勤務実態の証明が必要です。支払う給与の金額についても、検討しなければなりません。

たとえば、伝票整理を週 3 日していたとします。極端な例としては、親族に毎月 1,000 万円の給与を支払った場合は、明らかに不適切なため、税務調査で指摘を受けるでしょう。

また、支給額が 130 万円を超えると、社会保険料の扶養控除を抜けなければいけません。社会保険料や所得税の負担を鑑みたうえで、節税効果が大きくなるような支給額の検討をおすすめします。

会社設立と費用のことでお悩みならサン共同税理士法人へ

会社設立までには、考えるべきことや書類の作成など、いくつもの工程を経る必要があります。費用をかけ、多くの考えを巡らせてまで、会社設立のメリットがあるのか判断に迷うのではないでしょうか。会社設立を決めても、資本金の金額や役員報酬の決め方など、悩みがつきません。

そこで、会社設立に迷う場合は、サン共同税理士法人へご相談ください。弊社は、会社設立に関わる融資や助成金に関する手続きもワンストップでサポートしています。現在の状況から、会社設立のメリット・デメリットに加え、正しい節税知識のご案内が可能です。

来月号では、引き続き「会社設立の費用面でのメリットとは? 後編」をお送りいたします。

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にサン共同税理士法人に参画し、同月、横浜オフィス所長に就任。

CLOSE

CLOSE