1.はじめに

2024年4月号において定額減税(給与所得者の月次減税事務)について簡単に記載しましたが、その後生じている給与所得者の疑問点についてご説明いたします。

また、事業所得者等の確定申告者の定額減税について、実施時期について触れたいと思います。

2.給与所得者:月次減税事務のQ&A

Q:月次減税事務ではなく、年調減税事務で処理すれば問題ないですよね?

A:月次減税対象者は月次減税で処理することとなっています。

月次減税事務の適用を受けるか否かを選択することはできず、処理しない場合は、労働基準法第24条の賃金の全額払いに違反することになりますので、ご注意ください。

Q:転職した人は、どうなりますか。

A:月次減税事務においては、6/1に在籍しているかどうかで判定します。なので、6/2以降に入社の人は、月次減税事務を行わず、年調減税事務で定額減税を実施することになります。

Q:転勤した人は、どうなりますか。

A:転勤先にて月次減税事務を引き続き行うこととなります。

給与等に係る源泉所得税の納税地は、その給与等の支払事務を取扱う事務所等のその支払の日における所在地とされています。給与等の支払事務を支店で取扱う場合は、その支店の所在地が納税地となり、支店の所在地の所轄税務署に源泉所得税を納付することとなります。そのため、同一の会社の国内にある他の支店、営業所等で、源泉所得税の納税地が異なる給与支払事務所へ従業員等が転勤をした場合には、その従業員等の給与に関する事務の全部を転勤先に移管することになります。

Q:休職者が9月より復帰することになりました。定額減税は必要でしょうか。

A:6/1に在籍していれば、休職者も定額減税の対象となりますので、復帰した最初の給与より定額減税を行ってください。

Q:子供が秋から海外留学することになりました。扶養しているのですが、取扱いがわかりません。

A:定額減税は居住者に限定しているため、海外に留学の場合は対象外となります。

月次減税事務では当初の算出した定額減税可能額で控除し、年調減税事務において精算してください。なお、給与計算上、扶養人数は1名としていたのでしたら、そのまま扶養人数は1名でOKです。

Q:令和6年7月に子供が生まれた場合はどうなりますか?

A:6月の給与支給時で判定のため、給与の月次減税の対象外となります。

年調減税事務にて定額減税の対象とし実施します。

Q:令和6年2月に子供が生まれましたが、住民税は反映されていないようです。なぜでしょうか?

A:月次減税事務では6/1現在の在籍者で判定し、所得税の定額減税の対象としています。

(令和6年分の所得税に係る扶養親族の判定時期は、令和6年12月31日の現況によるとされているため、令和6年1月2日以後に出生した扶養親族については、定額減税の対象となります。)

しかし、住民税については、令和6年度分の個人住民税に係る扶養親族の判定時期は、令和5年12月31日の現況によるとされているため、令和6年1月2日以後に出生した扶養親族については定額減税の対象とはならず、今回の住民税通知書には反映されていません。

Q:従業員Xはパートの妻Yを扶養にしていましたが、扶養範囲内(合計所得48万円以内)を超えそうです。どうすればよろしいでしょうか。

A:従業員Xは当初算出した定額減税可能額までそのまま月次減税事務において控除し、年調減税事務において精算することになります。

一方、妻Yは、パート先で扶養控除等申告書を提出している限り、扶養範囲内で稼働するしないにかかわらず、定額減税されているはずでので、そのまま月次減税にて控除することになります。

Q:8月に退職予定の者がおり、退職金を支払う予定です。まだ定額減税を控除しきれていないのですが、定額減税の対象となりますか。

A:退職金等の退職手当は定額減税の対象外となります。なお賞与は給与と同様、対象となります。

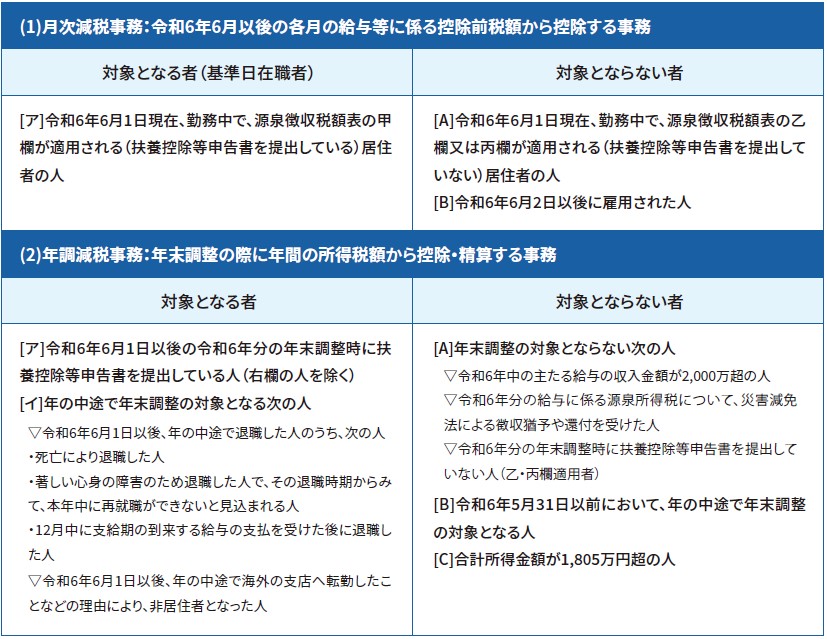

3.月次減税と年調減税の対象者

給与収入が2,000万円超の方は、月次減税では定額減税の対象となり適用を受けましたが、給与収入2,000万円超の方はそもそも年末調整の対象とならず、年調減税で精算することができません。最終的に確定申告において定額減税の精算が行われます。(定額減税対象外の取り扱いとなります。)

月次減税と年調減税の事務において、その他の対象者の留意点は下記のとおりとなります。

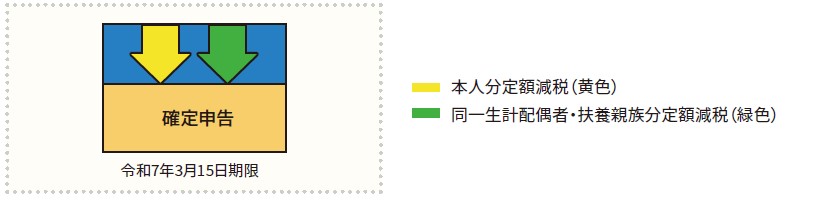

4.事業所得者等:定額減税の実施時期

(1)原則

令和6年分の所得税の確定申告の際に所得税の額から定額減税されます。

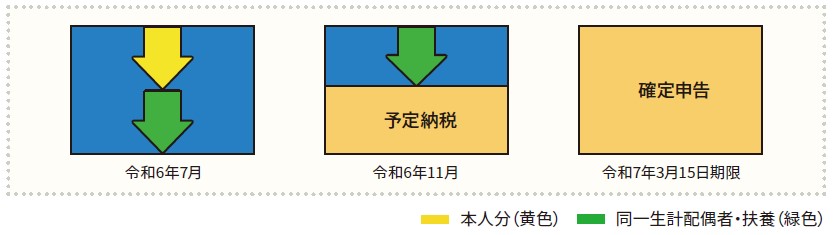

(2)予定納税

- 令和6年分の所得税に係る第1期分予定納税額(7月)から本人分が減税されます。

- 減額申請手続き

同一生計配偶者または扶養親族に係る減税分については、予定納税額の減額申請の手続により減税することができ、第1期分予定納税額から控除しきれなかった場合には、控除しきれない部分の金額を第2期分予定納税額(11月)から控除します。

5.最後に

今回は、実際に給与計算をするにあたって今後生じるかもしれない疑問点を主に記事にしました。

今後、年調減税、給付金関係についても、国税庁等より詳細が出てくるかと思いますので、また改めてご案内させていただきます。

創業融資をお考えでしたら、ぜひサン共同税理士法人までお問い合わせください。

融資に詳しいスタッフがお客様の悩みをおうかがいします。

初回面談は無料です。

⇒サン共同税理士法人に無料相談する

八王子市オフィス

税理士 ファイナンシャルプランナー

八王子支部 税理士登録:2016年

税理士登録番号:132479

1999年より、宿谷公認会計士事務所に勤務。

2008年、葵税理士法人に入社。

2010年、ベーカーティリージャパン税理士法人に入社。

2016年から、sankyodo税理士法人に入社。

2021年より、sankyodo社会保険労務士法人 兼務

私たちは業界の中でもいち早くペーパーレス化に取り組み、DX化を推進してまいりました。お客様の負担のない程度でこれらを提案し、本業に打ち込めるよう支援させていただきます。また税務会計だけでなく、給与計算等の人事労務面についてもご相談ください。ご相談先がご不明な場合でも、グループ法人や外部の専門家とも連携して業務を進めておりますので、お気軽にお問い合わせください。少しでもお力になれれば幸いです。

CLOSE

CLOSE