法人税の申告期限の延長

法人税の申告期限は、原則として決算日から2ケ月以内です。

例えば3月決算の会社であれば5月末、12月決算であれば2月末が申告期限となり、その期間内に法人税を申告することが必要となります。しかし、病気になってしまった、突然経理が退職してしまった、資料が整わないなど、2ケ月以内に申告できない事由も生じるかもしれません。

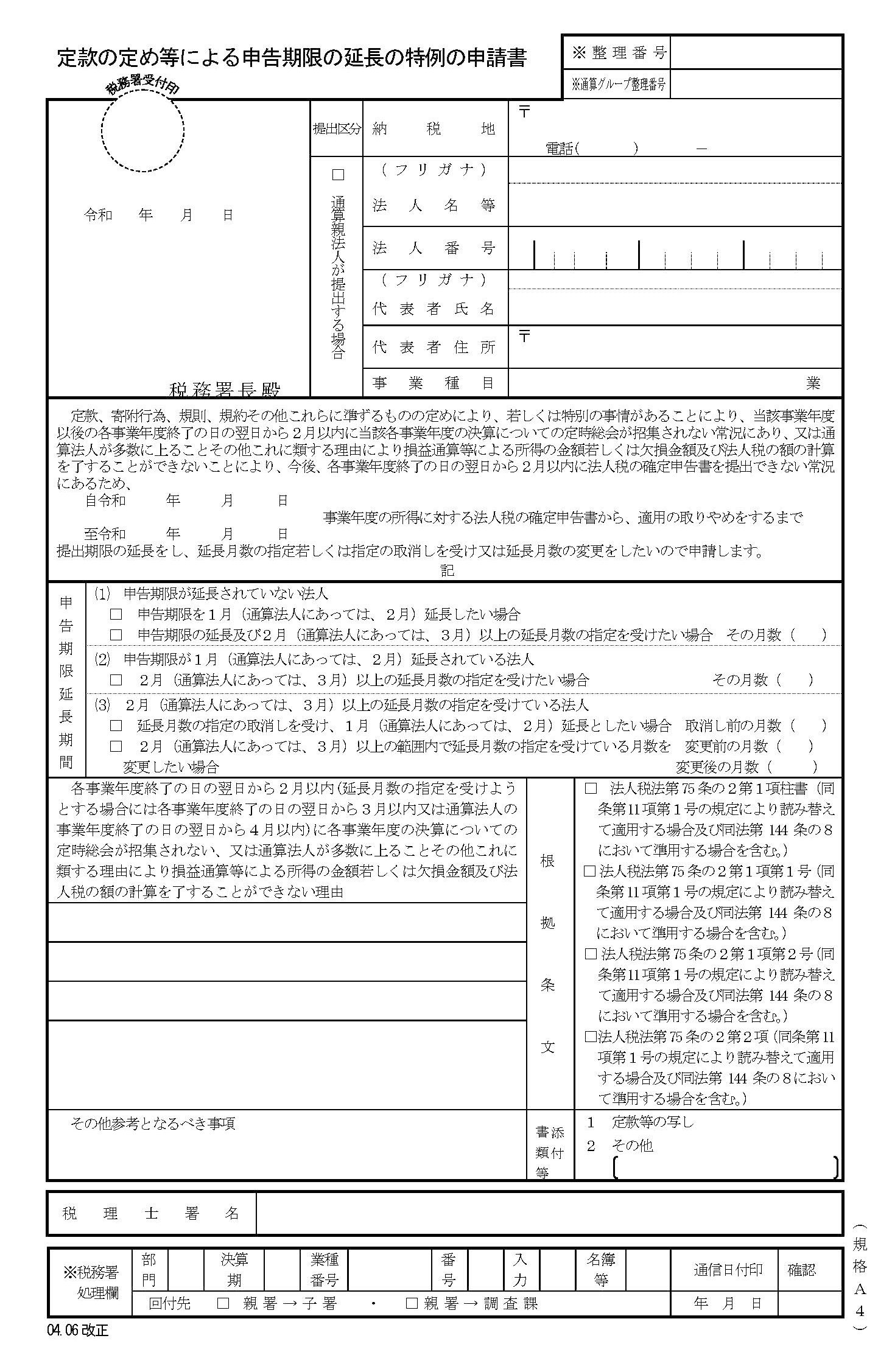

その場合には、定款において「定時株主総会を事業年度終了後3ケ月以内に行う」と定めていれば、決算終了後2カ月以内に決算が確定しないという理由により、決算日までに「申告期限の延長の特例の申請書」を税務署に提出することで、法人税の申告期限を1ケ月延長することができます。(連結法人・通算法人以外の普通法人を前提とさせていただきます)。

自社の定款を確認したところ、定時株主総会の開催時期が事業年度終了後3ケ月以内でなく2ケ月以内となっている場合には、株主総会の開催時期を事業年度終了後3ケ月以内に変更する定款変更の株主総会を行い、株主総会議事録を作成し、その議事録を税務署に提出することで対応できます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

申告期限の延長時の注意点

法人税の申告が2期続けて期限後申告になってしまった場合には青色申告が取り消されてしまいますが、3ケ月以内に申告できれば期限内申告となりますので、青色申告が取り消されることを回避することができます。また2ケ月以内の申告時に処理が必要な税額控除や繰戻還付を漏らしてしまった場合においても、後から提出した申告書が正しいものとみなされますので決算後3ケ月以内に申告し直すことでリカバリー可能です。

なお、申告期限は延長されますが法人税の納付期限は延長されません。

2ケ月以内に法人税を納付しなければ利子税がかかってしまいます。決算は確定していないため税額も確定していませんが見込みの金額で納付することになります。

法人税の納付を延長できるわけではないので、念のため、申告期限の延長の特例の申請書を提出し、申告は3ケ月以内に行えるようにしておき、実際には2ケ月以内に行う。実務的にはそういう会社が多いと思います。

消費税の申告期限の延長

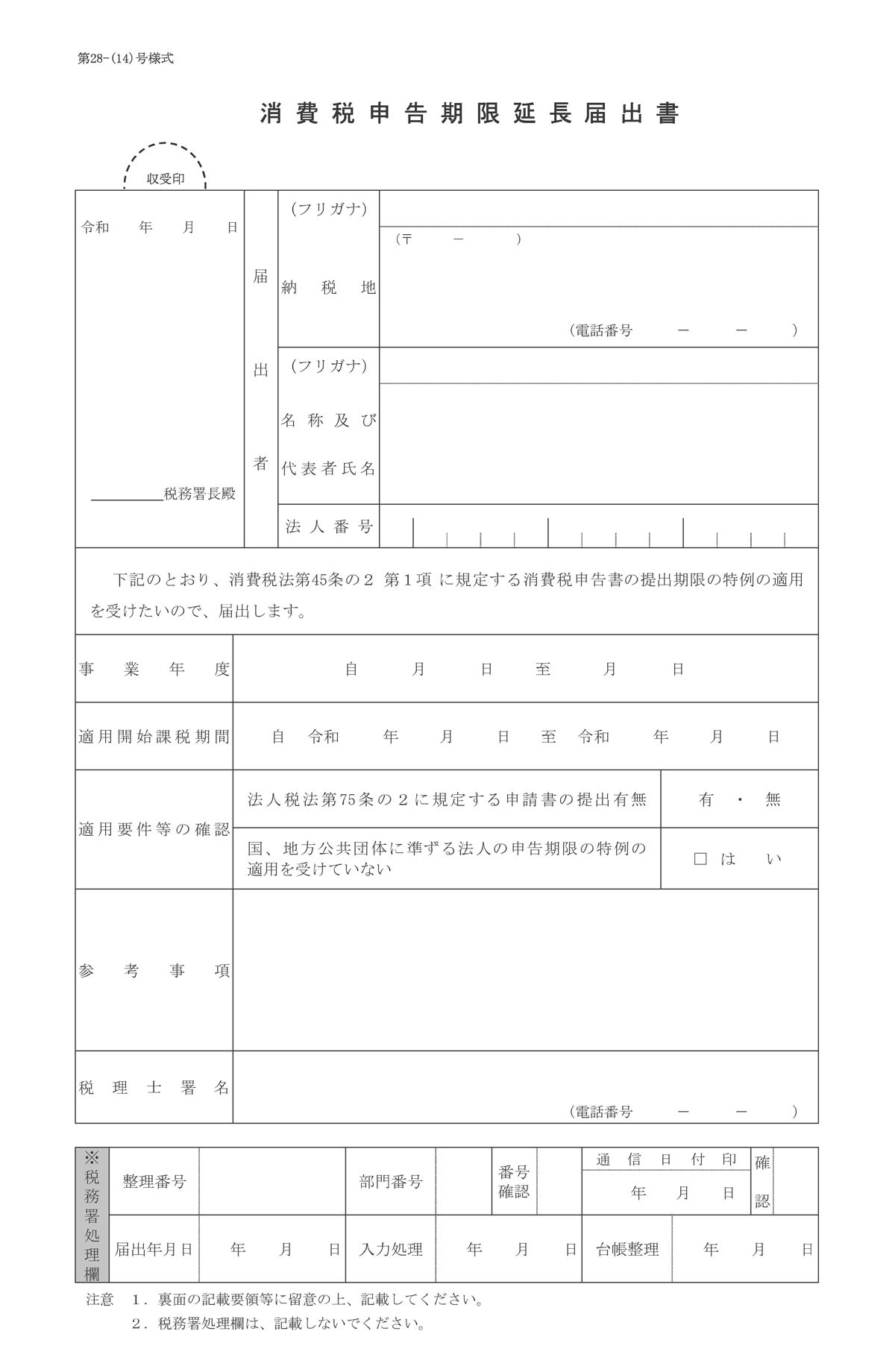

また、消費税の申告期限についても決算日までに「消費税申告期限延長届出書」を税務署に提出することにより、申告期限を1ケ月延長することができます(法人税の申告期限の延長の特例の適用を受ける法人に限ります)。地方税においても法人税の延長の承認を受けている場合には都道府県、市区町村の公官庁に届出を行うことで法人税と同様に申告期限を延長することができます。ご活用ください。

税理士登録:2015年

税理士登録番号:129485

2016年 sankyodo税理土法人のパートナーに就任

2017年 sankyodo税理士法人八王子オフィス所長に就任

経営・会計税務・確定申告について、誰に相談すればよいのか、税理士に相談しても親身になってくれないのではないかと思われている経営者の方も多いと思います。是非私にご相談ください。ご満足していただけるよう、誠実に対応させていただきます。よろしくお願い申し上げます。

CLOSE

CLOSE