「原価という言葉はよく使うけど、売上原価って何を指す言葉なのだろう?」と疑問に思う人は多いはず。損益計算書を作成する際に必要な重要項目ですが、具体的な内容まで把握していない人も多いでしょう。

売上原価とは、期中に販売した商品の仕入れや材料などにかかった費用のことです。売り上げから売上原価を差し引くことで粗利益を算出できるので、会計処理を担当する人なら押さえておくべき用語です。

今回は、売上原価の意味や業種ごとの計算方法、4つの仕訳方法を解説します。本記事を読めば、売上原価を実際に計算できるようになり、会計処理への理解をより深められるでしょう。

また、サン共同税理士法人は、企業向けに税務に関するさまざまなサポートを行なっています。気になる方はぜひお気軽にお問い合わせください。

目次

売上原価とは

売上原価とは、期中に販売した商品にかかった費用で、商品の仕入れや製造、外注にかかる費用が含まれます。業種によって対象となる範囲が異なるので、後述する業種ごとの計算方法を参考にしてください。

また、売上原価は損益計算書の記載項目の一つで、理解していないと粗利益を算出できません。企業の経理担当者は売上原価の理解が必須だと言えるでしょう。

売上原価の計算方法

売上原価の計算方法は下記の通りです。

売上原価=期首商品棚卸高+当期商品仕入高−期末商品棚卸高

- 期首商品棚卸高:前期から繰り越された在庫商品の総額

- 当期商品仕入高:期中に仕入れた商品の総額

- 期末商品棚卸高:当期末の在庫商品の総額

期中に仕入れた商品だけでなく、前期の在庫や期末の在庫を考慮しないといけないので注意しましょう。

たとえば、ひとつあたり100円で仕入れ、200円でペンを販売している店の売上原価を求めてみます。

期首の在庫は20個、期中に仕入れた数は300個、期末の在庫が10個だったとします。この場合の売上原価は下記の通りです。

| 売上原価=20×100+300×100−10×100=31,000円 |

期中に310個のペンが売れたので、売り上げは62,000円。

売り上げから売上原価を差し引くと売上総利益(粗利益)が計算でき、粗利益は62,000−31,000=31,000(円)となります。

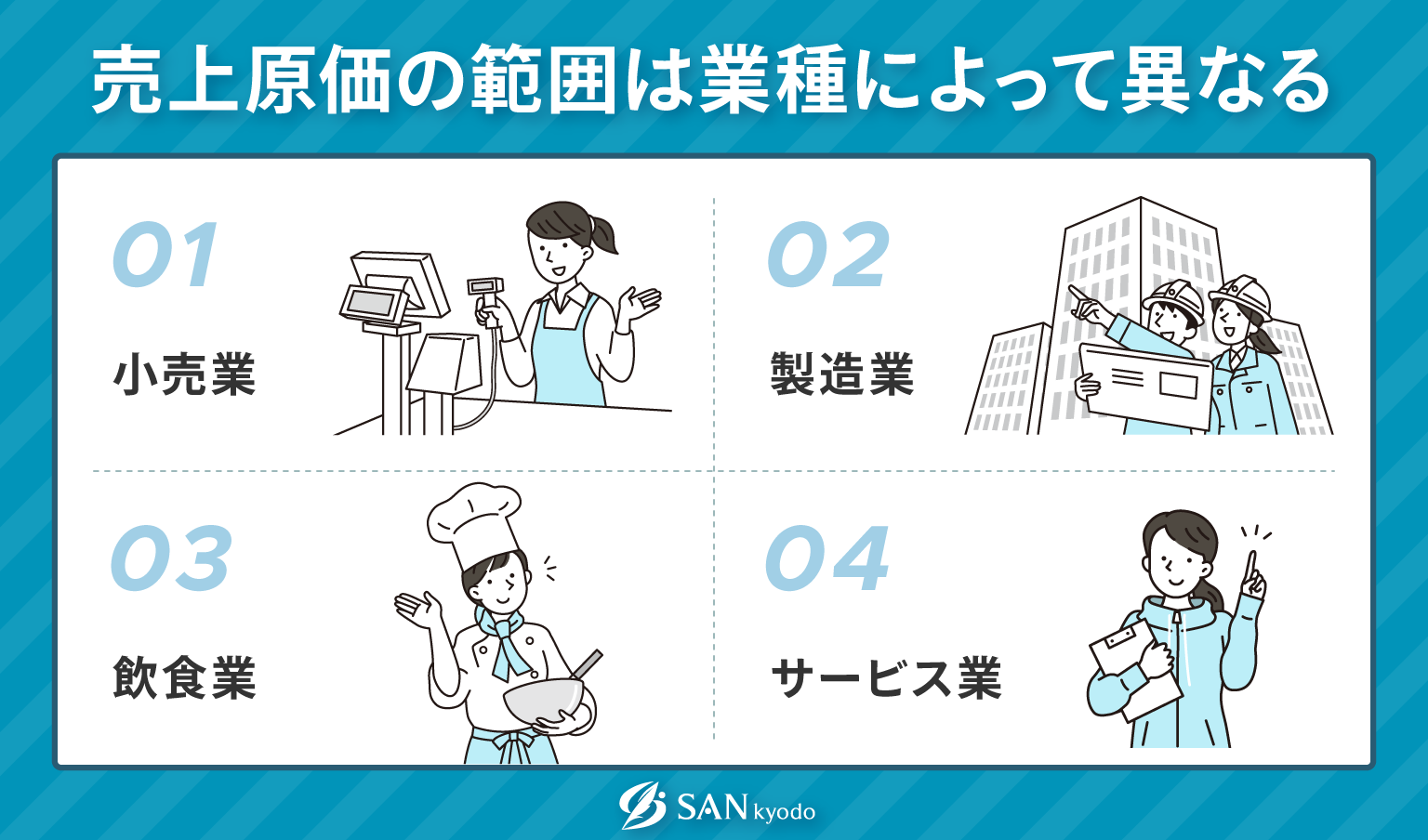

売上原価の範囲は業種によって異なる

売上原価は業種ごとに求め方が異なるので、実際に計算する前には該当の業種における原価計算の範囲を確認しましょう。上記の4つの業種における売上原価の範囲を解説します。

小売業

小売業の場合、売上原価に含まれるのは基本的には仕入額のみです。人件費や広告費、その他消耗品などは販管費として計上されます。たとえば、雑貨を販売する小売店の場合、売上原価となるのは販売する商品の仕入額のみです。

一方で、販売員の人件費や店舗運営に必要な事務消耗品、チラシやweb広告などの広告費、会計ソフトなどのwebサービスにかかる費用は販管費となります。

計算方法は4つの業種の中でもっともシンプルです。

製造業

製造業の場合、売上原価の代わりに「製造原価」を損益計算書に記載します。

計算方法は以下の通りです。

| 製造原価=期首製品棚卸高+当期製品製造原価-期末製品棚卸高 |

考え方は売上原価とほとんど変わりません。製品製造原価には、以下のようなものが含まれます。

- 製品の材料費

- 製造スタッフの人件費

- 製造にかかる外注費

- 製造施設の水道光熱費

- 製造機械の減価償却費

たとえば、車の製造メーカーの場合、製造に必要な車の部品代や外注した特殊部品の費用、機械の減価償却費は製品製造原価として計上されます。

対象となる項目が多く、人件費や水道光熱費などは変動しやすいので計算はやや煩雑になることが多いです。

飲食業

飲食業の場合、商品仕入高ではなく材料仕入高で売上原価を算出します。計算方法は以下の通りです。

| 売上原価=期首材料棚卸高+当期材料仕入高-期末材料棚卸高 |

提供物に含まれるそれぞれの材料の価格を算出するので、材料の種類が多いほど計算は複雑になります。

また、商品仕入高との違いは、賞味期限切れの材料や売れ残りなどのロスも売上原価として計上する点です。

たとえば、弁当屋さんの場合を考えてみましょう。この場合、売上原価は販売した弁当の食材を仕入れるのにかかった費用に加え、売れ残りの弁当の分も材料仕入高として計上されます。

なお、キッチンスタッフの人件費を売上原価に含めるかどうかは企業によって異なります。どちらが良いか悩む場合は、一度、税理士などの専門家に相談してみてください。

サービス業

サービス業の場合、実物を商品として販売するわけではないので売上原価は比較的低くなりやすく、主に外注費が対象となります。

たとえば、お金の悩みをサポートするサービスを提供する場合を考えてみましょう。

サービス提供会社が、悩み相談を社外のお金の専門家に委託しているとします。この場合の売上原価は、仕入れや製造にかかる費用はなく、専門家への外注費のみです。

また、人件費は売上原価ではなく、販管費として計上されます。このように、サービス業の売上原価は外注費のみなので、粗利益は大きくなりやすいです。

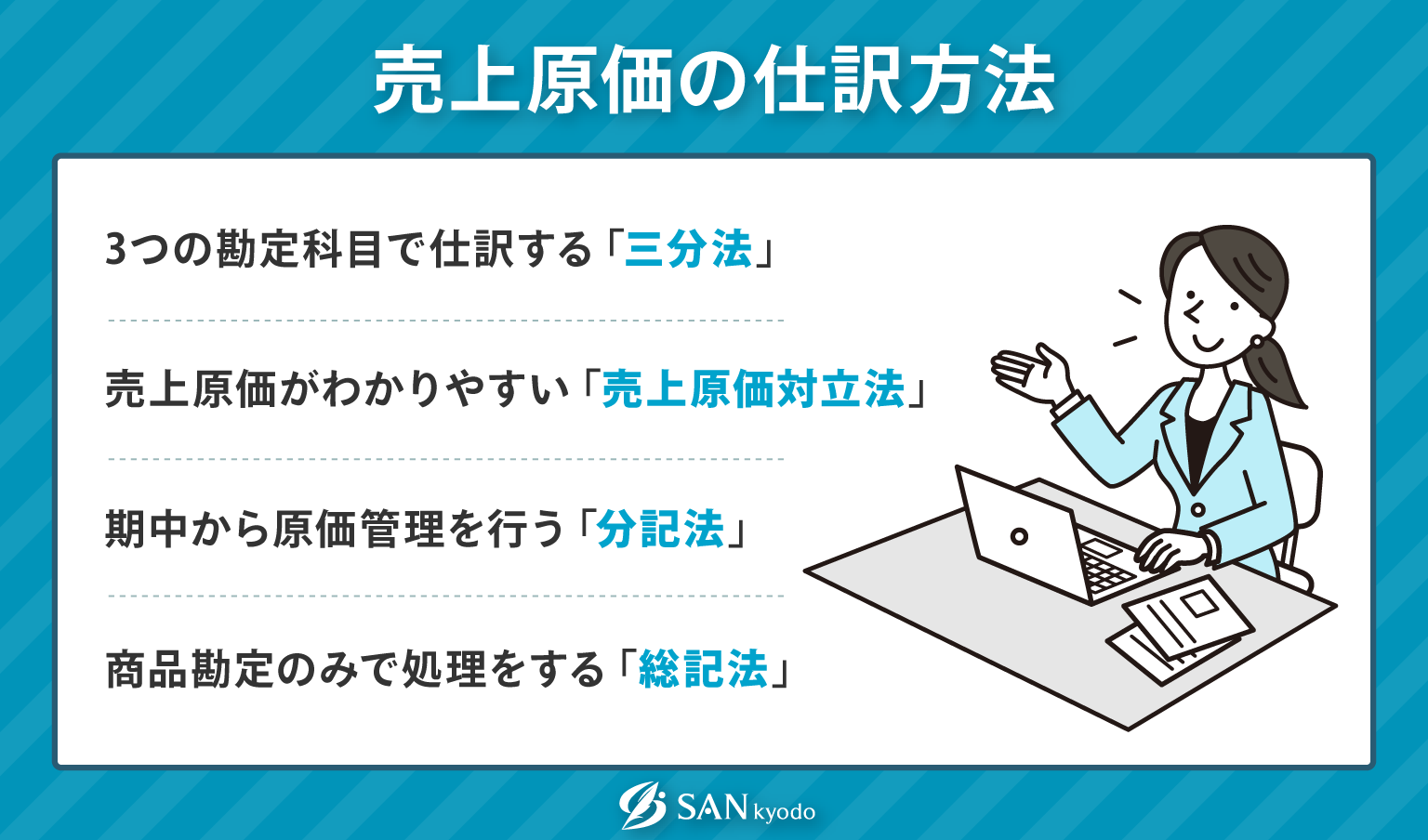

売上原価の仕訳方法

売上原価を算出するための仕訳方法を4つ紹介します。事業形態や目的に応じてどの仕訳方法を適用するかを検討してください。

3つの勘定科目で仕訳する「三分法」

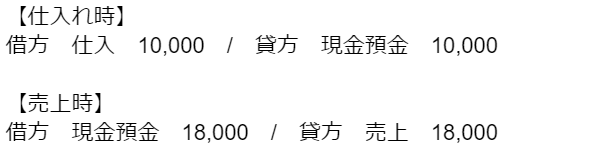

三分法では、「仕入」「売上」「繰越商品」という勘定科目で仕訳を行います。商品販売時に、「仕入」と「売上」をそのまま計上するシンプルな仕訳方法です。

たとえば、仕入額が100円の商品を100個仕入れ、200円で90個販売した場合の仕訳は以下のようになります。

この方法は、決算整理後の仕入勘定が売上原価の金額となるので、売上原価の確認が簡単です。ただし、決算整理のときまで売上原価の計算ができないのがデメリットとなります。

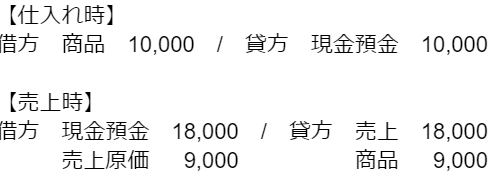

売上原価がわかりやすい「売上原価対立法」

売上原価対立法では、「商品」「売上」「売上原価」という勘定科目で仕訳を行います。売上原価を勘定科目に入れて仕訳を行う分、ほかの方法よりも手間がかかります。

先ほどと同じく、仕入額が100円の商品を100個仕入れ、200円で90個販売した場合の仕訳方法を見てみましょう。

仕訳方法はやや複雑になりますが、売上原価勘定を確認すれば容易に売上原価を確認できるのがメリットです。

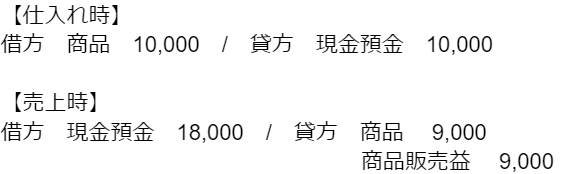

期中から原価管理を行う「分記法」

分記法では、「商品」「商品売買益」という勘定科目で仕訳を行います。商品勘定と売り上げの差額を商品販売益として計上します。

同じく、仕入額が100円の商品を100個仕入れ、200円で90個販売した場合の仕訳方法を見てみましょう。

仕入額と売買益を取引単位で確認できるため、期中でも原価管理を行いたい場合におすすめの仕訳方法です。

商品勘定のみで処理をする「総記法」

総記法は、勘定項目が一つだけの簡易的な仕訳方法であるため、あまり用いられることがありません。総記法では、「商品」という勘定科目のみで仕訳を行います。

同じく、仕入額が100円の商品を100個仕入れ、200円で90個販売した場合の仕訳方法を見てみましょう。

商品勘定には仕入額と売価が混在するので、期中の原価管理はできません。決算整理をして初めて売上原価を把握できる方法です。

会計処理についてお悩みならサン共同税理士法人へ

売上原価は損益計算書に記載すべき重要項目なので、正確に効率良く算出する方法を知っておく必要があります。売上原価を把握すれば、粗利益を算出でき、売価や原価の見直しなどの経営戦略にも役立つでしょう。

本記事では4つの仕訳方法をお伝えしましたが、業務形態や目的によって有効な方法は異なります。適切な方法で仕訳処理を行うことで、より実用的な数字を算出でき、業務効率化も進むでしょう。

会計処理でお困りのことがあれば、ぜひサン共同税理士法人にお問い合わせください。経験豊富な公認会計士が在籍し、記帳支援や決算サポートなど、幅広い会計業務をサポートいたします。

売上原価に関するよくある質問

売上原価についてのよくある質問に回答します。

- 売上原価と製造原価の違いは?

- 売上原価が商品を販売する際にかかった費用であるのに対し、製造原価は製品を作るのにかかった費用のことを言います。両者の大きな違いは、計上するタイミングです。

売上原価は商品販売時に、製造費は製品を作った時点で計上します。製品の売買に関わらず、作った時点で計上されるのが製造原価の特徴です。

売上原価は仕入れや材料、外注などの商品を提供するためにかかった直接的な費用が対象になります。一方、製造原価に含まれるのは以下のような費用です。

- 製品の原料を仕入れる費用

- 製造スタッフに支払う賃金

- 製造工場の燃料費や水道光熱費

- 製造にかかる外注費

- 製造機械の減価償却費

製品を製造するにはさまざまな工数がかかっているので、売上原価よりも対象項目は多くなるでしょう。

また、売上原価と製造原価は必ずしも異なるものではなく、売上原価=製造原価となる業種もあります。

たとえば、在庫を持たず、オーダーメイドで家具販売を行う場合、商品を提供するためにかかる費用は、製品を製造するのに必要な費用に一致します。このような場合、売上原価と製造原価は同じです。

- 売上原価と販管費の違いは?

- 販管費とは「販売及び一般管理費」の略で、売上原価を除く、商品を提供するために必要となる費用全般を指します。

販管費は「販売費」と「一般管理費」の2つで構成されています。販売費とは、商品を販売するのにかかる以下のような費用です。

- 営業または販売に関わる従業員の人件費

- 商品の運搬費、広告宣伝費

- 販売手数料、決済手数料

一般管理費とは、管理にかかる以下のような費用です。

- 総務、経理など管理部門の人件費

- 社会保険料、福利厚生費

- オフィスの賃料や水道光熱費

販売にかかる費用のうち、売上原価を除くすべての費用が販管費として扱われます。

また、売上金額から売上原価を差し引けば「粗利益(売上総利益)」となり、粗利益から販管費を差し引くことで「営業利益」が算出できます。

売り上げに対する粗利益や営業利益の割合を分析すれば、原価率や販管費の調整など、売り上げを向上させるための企業戦略を検討できます。単なる会計資料を作成するための数字ではなく、企業の今後の方向性を定める指標として粗利益や営業利益を把握するのは重要です。

まとめ

売上原価とは、期首棚卸高と期末棚卸高も踏まえた期中に販売した商品にかかった費用のことです。対象となる項目は、仕入れや製造、外注にかかる費用ですが、業種によって異なります。算出する前に該当の業種ではどの項目が売上原価の対象となるかをチェックしておきましょう。

売上原価を仕訳するには、「三分法、売上原価対立法、分記法、総記法」の4つの方法があるので、業務形態や目的に応じて有効な方法を選定する必要があります。

売上原価の計算方法や仕訳のことで疑問に思うことがあれば、専門家に相談してみましょう。サン共同税理士法人では、経験豊富な公認会計士が在籍し、会計処理に関するさまざまなサポートを行っておりますので、ぜひお気軽にお問い合わせください。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE