「個人事業主なら青色申告をしたいけど、いろいろ複雑そうで悩んでしまう」

このように考えている方は多いのではないでしょうか。

個人事業主が税務上のメリットを最大限享受するには、青色申告が欠かせません。所得税の計算上、さまざまな特典を受けられるからです。青色申告を正しく理解し、適切に活用することで、事業運営の効率化と税負担の軽減を実現できます。

しかし、手続きや条件にはいくつかのポイントがあり、個人事業主が注意すべき事項も少なくありません。本記事では、個人事業主が青色申告を選ぶにあたって把握しておくべきやり方や条件を、詳しくかつ分かりやすく解説します。

確定申告についてお悩みの方は、ぜひサン共同税理士法人までお問い合わせください。サン共同税理士法人は、専門的な知識と豊富な経験を持つ税理士が、皆様の確定申告を丁寧にサポートいたします。初回相談は無料ですので、ぜひお気軽にご利用ください。

目次

青色申告とは?

青色申告は、個人事業主が確定申告をする方法の1つです。青色申告を選択する個人事業主は、1月1日から12月31日までの1年間に発生した所得金額を計算する必要があります。収入金額や必要経費を含む、日々の取引を記録した帳簿を準備しなければいけません。

青色申告制度を利用するには、事前の手続きが必要です。一定の基準を満たした場合、事業や不動産収入から得られる所得に対して、最大65万円の特別控除を受けられます。

青色申告と白色申告の違い

確定申告には、青色申告の他に「白色申告」という方法があります。白色申告も個人事業主が利用可能ですが、いくつかの点で違いがあることに注意が必要です。

白色申告の特徴は、手続きが比較的シンプルであり「簡易帳簿」を用いることで事務的な負担を軽減できることです。しかし引き換えに、青色申告にあるような最大65万円の特別控除を受けることはできません。

また、2014年の税制改正以降、「帳簿保存」と領収書や請求書等を保存する「記録保存」が白色申告でも義務づけられました。結果として、白色申告にかかる手間が増え、その結果、青色申告との差は大きく減少しました。

節税のメリットは青色申告のほうが圧倒的に多いため、現在では白色申告を選択する理由は少なくなっているといえます。

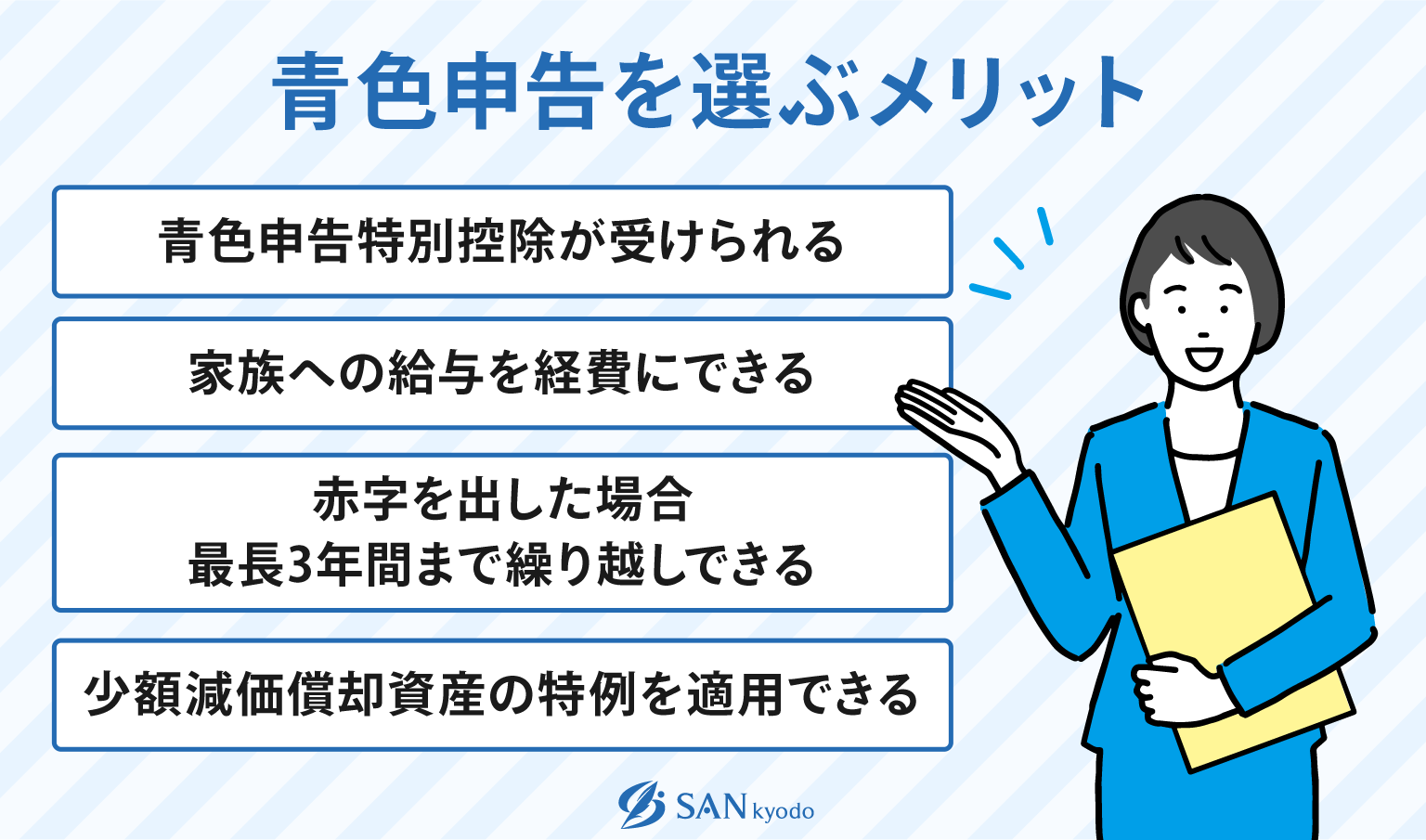

青色申告を選ぶメリット

青色申告を選ぶメリットとしては、主に上記の4つが挙げられます。

青色申告特別控除が受けられる

青色申告特別控除とは、個人事業主が支払うべき所得税を軽減するための制度です。所得から最大65万円を差し引くことができ、結果として納税額が減少します。同じ収入があったとしても、青色申告を利用することでより少ない税金で済むことになり、経済的な負担が軽減されます。

税制上の優遇措置は、個人事業主がより効率的に事業を運営し、経済活動を行ううえで大きな助けとなります。

家族への給与を経費にできる

青色申告を利用することにより、個人事業主は生計をともにする家族に支払う給与を経費として計上できるようになります。これは「青色事業専従者給与制度」という名称で知られています。

制度を利用するには、家族が事業に実際に従事していることを証明し、適切な給与額を設定しなければいけません。給与が経費として認められれば、事業主の課税所得が減少し、結果として税負担が軽減されます。

家族に支払う給与は家計に直接流れていくため、事業主の家庭経済にとっても有利に働くでしょう。ただし、給与支払いのための適切な手続きを踏むことが必須であり、詳細は専門家に相談することが推奨されます。

参考:No.2075 青色事業専従者給与と事業専従者控除|国税庁

赤字を出した場合最長3年間まで繰り越しできる

青色申告を選択した個人事業主には、赤字繰り越しのメリットもあります。事業で発生した赤字を最長で3年間、将来の利益に対して相殺できる制度です。

例えば、ある年に100万円の赤字が出た場合、翌年以降に発生する利益から、この赤字分を差し引くことが可能となります。将来的に高い利益を得た際の税負担を軽減することにつながり、事業の経済的安定を図ることができます。

赤字繰り越しを活用することで、事業のよい年と悪い年の税金負担を平滑化できるため、リスク管理もしやすくなるでしょう。

少額減価償却資産の特例を適用できる

青色申告を選択した個人事業主には、少額減価償却資産の特例が適用されます。30万円未満の固定資産(例えばパソコンなど)を購入した場合に、一括で経費処理できる制度です。

通常、固定資産は耐用年数に応じて減価償却を行い、数年にわたって経費として計上します。しかし、特例を利用することで、購入年度に全額を経費として処理できるため、即時に税負担を軽減することが可能です。

白色申告ではこの特例が適用されず、10万円以上の固定資産については通常の減価償却を用いるしかありません。少額減価償却資産の特例は、事業の立ち上げ初期や新しい設備投資を行う際、税負担を軽減する役に立つでしょう。

青色申告の対象者は?

青色申告の対象者には、以下の3つのパターンがあります。

- 不動産所得を得ている方

- 事業所得を得ている方

- 山林所得を得ている方

それぞれ解説します。

不動産所得を得ている方

不動産所得とは、土地や建物などの不動産の貸し出しから生じる所得のことです。マンションやアパートの貸し出し、駐車場などの不動産賃貸業から得られる所得などが該当します。借地権の設定や貸付、船舶や航空機の貸付によって発生する所得も含まれます。

不動産所得に関しては、青色申告を選択することで最大65万円の特別控除を受けられます。しかし控除を受けるためには、通常の青色申告の条件に加え、事業的規模が貸家で5棟、アパートで10室以上なければいけません。不動産貸付に関する特別な条件です。

不動産所得についての青色申告は、ホテルの運営など事業所得に該当する不動産関連の所得や譲渡所得を含みません。あくまでも、不動産そのものの賃貸を中心とした所得が不動産所得に該当します。

事業所得を得ている方

事業所得は、さまざまな業種で事業活動を行っている個人事業主の所得のことです。製造業やサービス業など、幅広い分野で事業を営んでいる人々の所得が含まれます。フリーランスで活動しているライターやプログラマーなどの収入も該当します。

サラリーマンなど給与所得者に関しては、副業で得た所得についても、性質によっては事業所得に分類される場合があります。副業の内容が一定の規模を持ち、反復、継続して行われている場合には事業所得とみなされます。

一方で、趣味の範囲で行われている活動や、フリーマーケットアプリでの不定期な販売活動などは、事業とはみなされません。事業所得ではなく、雑所得に分類されるのが基本です。

参考:No.1350 事業所得の課税のしくみ(事業所得)|国税庁

山林所得を得ている方

山林所得とは、山林を伐採して木材を譲渡することや、立木のまま譲渡することによって得られる所得のことです。特に木材の生産と販売を行っている個人に該当します。

ただし、山林を取得してから5年以内に譲渡を行った場合は、山林所得とは見なされず、事業所得や雑所得に分類されます。山林所得には、山林所得の特別控除として最高で50万円の控除額が認められています。

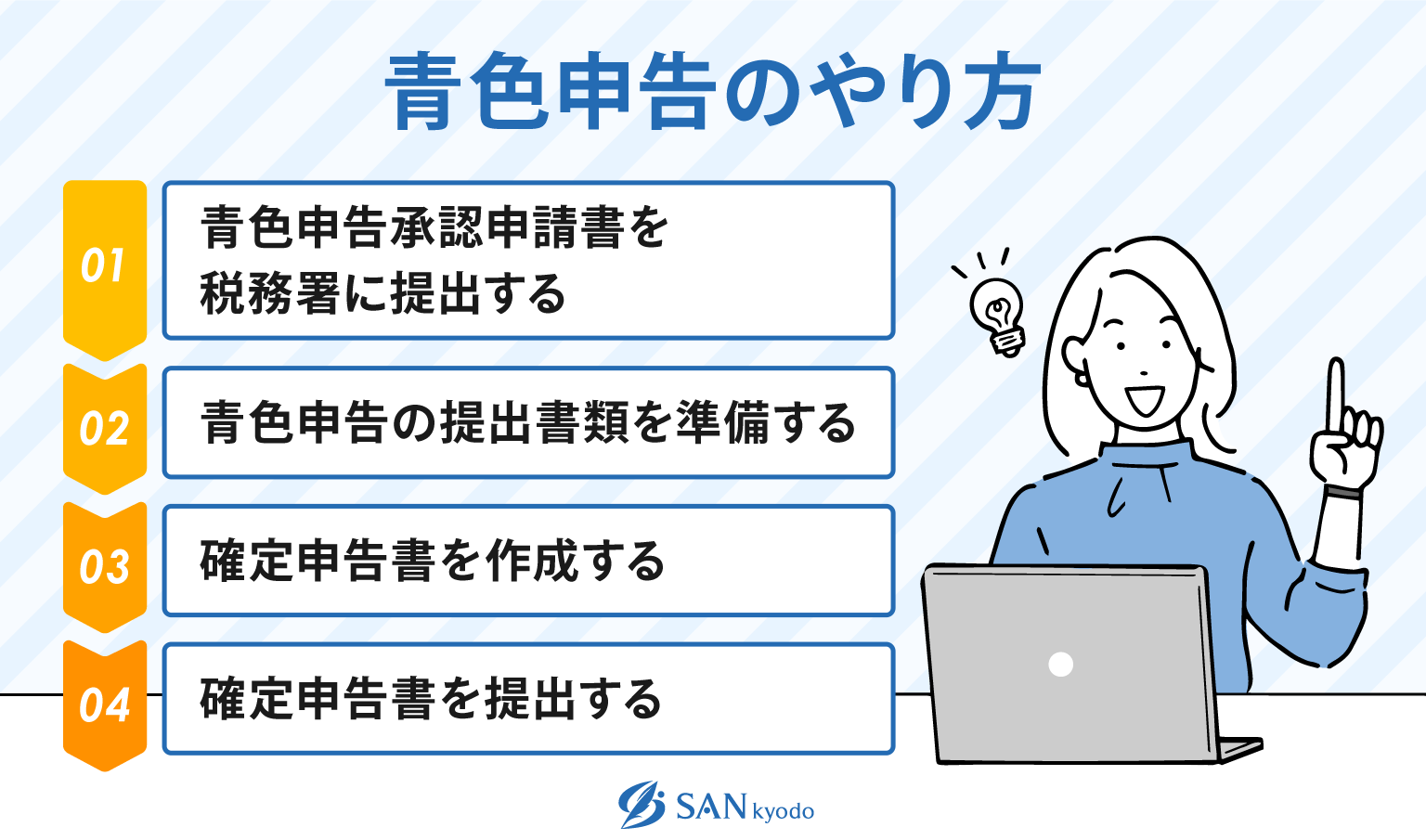

青色申告のやり方

青色申告を行う具体的なプロセスは、おおまかに上記の通りです。順番に解説します。

青色申告承認申請書を税務署に提出する

青色申告を行いたい個人事業主は「青色申告承認申請書」を税務署に提出しなければいけません。青色申告の適用を受けるための第一歩であり、税務署による承認を得るために必須の段取りです。

青色申告の提出書類を準備する

青色申告を行うためには、一般的に以下の書類が必要です。

| 青色申告決算書 | 事業の収支状況を示す重要な書類 |

| 確定申告書 | 年間の所得と納税額を計算し、申告するための書類 |

| 添付資料 | 所得控除や税額控除を受けるための書類や証明書類など(控除の内容によって異なる) |

青色申告をする年で損失が発生した場合、翌年以降の3年間の所得から繰越控除することが可能です。繰越控除する際には、申告書第四票が追加で必要になります。

確定申告書を作成する

確定申告書を作成する方法はいくつか用意されており、都合に合わせて選ぶことが可能です。以下のような方法があります。

【確定申告書作成コーナー】

国税庁のWebサイトには「確定申告書作成コーナー」が設けられています。必要事項をオンラインで入力することで、確定申告書を作成可能です。特に計算ミスを防ぐのに有効な手段といえるでしょう。

【会計ソフト】

会計ソフトには確定申告をサポートする機能が搭載されており、指示にしたがって項目を入力するだけで書類を作成できます。月額1,000円前後と費用はかかるものの、会計知識がない方でも扱いやすいよう設計されています。

【手書き】

紙の確定申告書を使用し、手書きで作成する方法もあります。確定申告書は税務署または国税庁のWebサイトからダウンロードし、印刷できます。申告相談会場で入手することも可能です。

確定申告書を提出する

確定申告書および必要書類の準備が整ったら、税務署に提出する手続きを行います。提出方法には複数の選択肢があり、それぞれに特徴があります。

【e-Taxによる電子申告】

国税庁が提供するe-Taxシステムを利用して、オンラインで確定申告書を提出する方法です。自宅やオフィスで手続きができるため、推奨される方法の一つです。

【税務署窓口への持参】

直接、税務署の窓口に申告書類を持参して提出する方法です。税務職員に質問することもできるため、不明点がある場合に適しています。

【郵送】

申告書類を郵便で税務署に送付する方法です。遠方に住んでいる場合や、税務署への訪問が難しい場合に便利な方法となります。

自分の状況に合わせて、もっとも都合のよい方法を選びましょう。

青色申告で保管が必要な書類

青色申告を行う場合、いくつかの書類を保管することが義務付けられています。税務調査が行われた場合、提出を求められるケースが多いため、常にしっかりと管理し、いつでも提示できるよう準備しておくことが大切です。

帳簿(保管期間:7年)

青色申告承認申請書を提出した際に指定した帳簿で、仕訳帳や総勘定元帳などが含まれます。日々の経済活動が記録され、取引状況を明らかにするための資料です。

決済関係書類(保管期間:7年)

青色申告決算書で作成される損益計算書や貸借対照表などが含まれます。一定期間の経済活動の成果を示す重要な文書で、事業の利益や財務状況を理解するために必要です。

現金預金取引等関係書類(保管期間:7年または5年)

通帳や預金明細書など、現金や預金の取引に関する書類です。資金の流れを追跡し、経済活動の正確な記録を保持するために必要となります。

基本的には7年保存する必要がありますが、前々年分の事業所得や不動産所得が300万円以下の場合は、5年で問題ありません。

その他の書類(保管期間:5年)

請求書や領収書など、事業活動にともなう各種取引や約束を証明する資料です。取引の詳細を確認し、必要に応じて税務上の処理を行うために保管が求められます。

青色申告が取り消しになることはある?

青色申告は、一定の違反行為が発覚した場合に取り消される可能性があります。承認取り消しの事由はさまざまありますが、ここでは主なものを3つ紹介します。

- 隠ぺい・仮装をした場合

- 無申告・期限後申告をした場合

- 帳簿書類を提示しない場合

いずれも可能な限り避けるべきものばかりです。以下の解説を読んで、しっかり把握しておきましょう。

隠ぺい・仮装をした場合

当初申告した所得金額に対して更正があった場合、以下の条件に当てはまると承認が取り消されます。

隠ぺいまたは仮装の事実に基づく不正所得金額が、所得金額の50%を超える場合

ただし、不正所得金額が500万円未満の場合はこの限りではありません。取り消される例として、更正後の所得金額が1,000万円で、不正所得金額が500万円を超える場合が該当します。

無申告・期限後申告をした場合

特に法人の場合は、2事業年度連続して期限内に申告書の提出がなされない場合、青色申告者としての承認が取り消されます。ただし、上記規定は法人にのみ適用され、個人事業主には当てはまりません。

帳簿書類を提示しない場合

税務調査においては、法令で規定された帳簿書類の提示が求められます。調査対象者が帳簿書類の提示を拒否した場合、青色申告の承認取り消しの対象となります。

帳簿書類の提示拒否は、税務調査における協力義務違反とみなされるからです。税務調査への適切な協力は、青色申告制度を利用するうえでの基本的な要件の1つであるため、怠らないよう注意しましょう。

青色申告に関するよくある質問

ここでは、青色申告に関してよくなされる質問に回答していきます。

- 青色申告承認申請書はいつまでに出せばいい?

- 青色申告承認申請書の提出期限は、申告しようとする年の3月15日と定められています。ただし、1月16日以降に事業を開始した場合には、事業開始日から2ヶ月以内と定められています。

ある程度猶予があるように思われますが、新たに事業を始めたばかりの時期は本業で忙しいのが常です。結果として申請を忘れてしまうことも少なくありません。

対策としては、開業届と同時に申請書を提出してしまうことなどが挙げられます。

- 青色申告特別控除の条件は?

- 青色申告特別控除は、最大65万円を課税所得から控除できる制度です。「最大」という表現から分かる通り、65万円を下回る場合もあることに注意が必要です。具体的には、65万円の控除を受けるためには、以下の6つの条件をすべて満たす必要があります。

- 事業所得または事業的規模の不動産所得があること

- 複式簿記で記帳していること

- 青色申告決算書を添付して確定申告すること

- 期限を守って確定申告を行うこと

- 現金主義による所得計算の特例を選択していないこと

- e-Taxで確定申告を行うか、または電子帳簿保存法が定める方法で帳簿などを保存していること

いずれかが欠けている場合、控除額は55万円あるいは10万円に下がります。

確定申告が不安なら税理士に相談しよう

確定申告は、多くの個人事業主にとって年に一度の大仕事です。時期が近づくと、書類の準備や計算の正確さに頭を悩ませる方も少なくありません。

青色申告は煩雑な作業であり、細心の注意を払っても、どうしてもミスが発生してしまいがちです。間違いがあると、将来的に税務調査の対象となるリスクもあり、多くの方が不安を感じている現実があります。

確定申告についてお悩みの方は、ぜひサン共同税理士法人までお問い合わせください。

サン共同税理士法人は、専門的な知識と豊富な経験を持つ税理士が、皆様の確定申告を丁寧にサポートいたします。また、節税対策や将来の税務計画に関するアドバイスも行い、皆様の事業運営を全面的にバックアップいたします。

初回相談は無料となっておりますので、ぜひお気軽にご利用ください。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

CLOSE

CLOSE