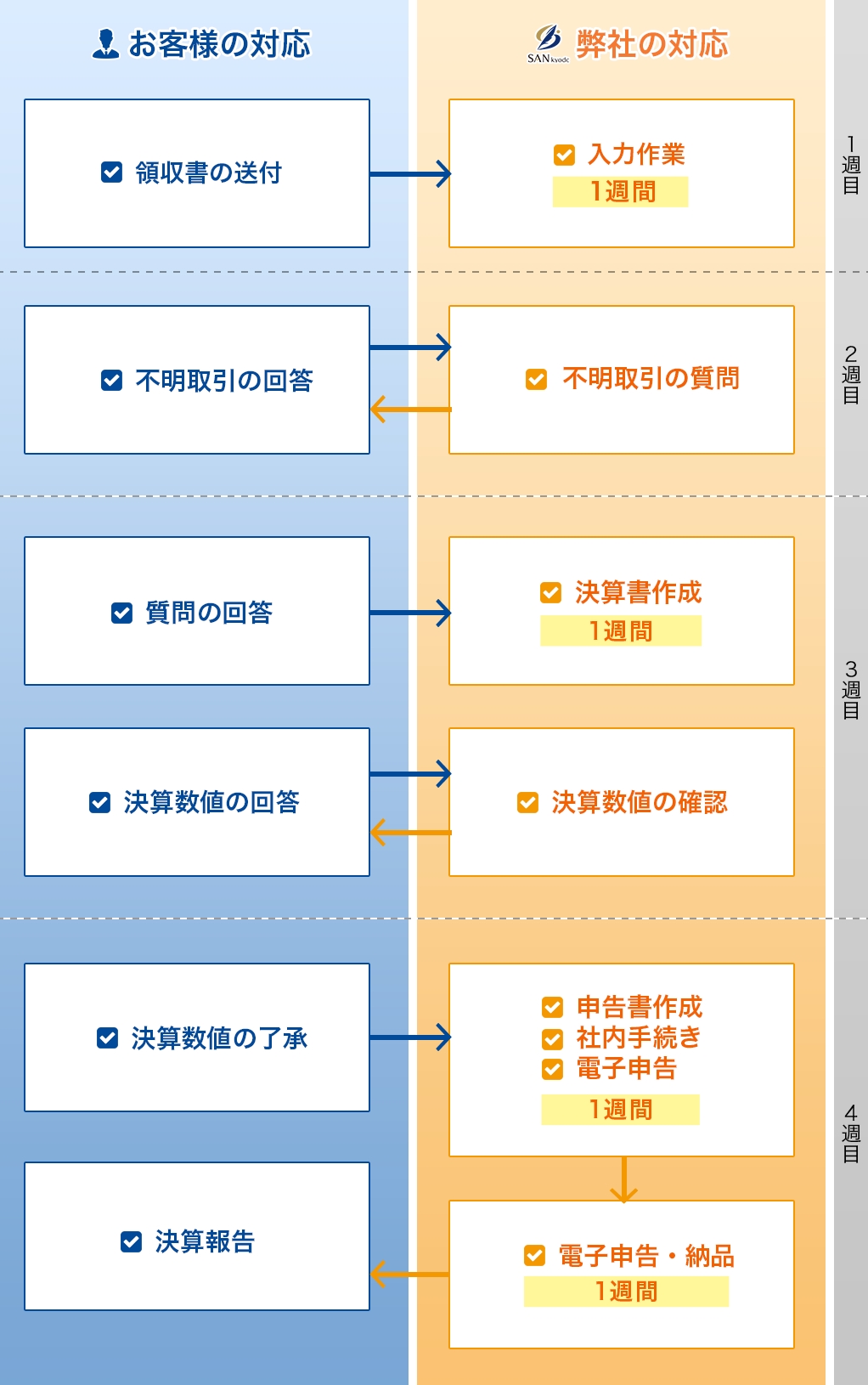

報告資料 をPDF でお渡しします!

売上・損益予測、キャッシュフロー予測、納税予測、売上推移などについてまとめた報告資料です。

税務書類の作成、節税対策、給与計算など起業をする際に疑問に思うことにお答えいたします。

電話、メール、対面など、ご都合の良い方法でご相談ください。回数制限なしのため何回でもご相談ください。

節税対策は会社の「法人税」と、社長個人とその家族の「所得税」とのバランスが重要です。もちろん税金を減らすことが大切ですが、ただ減らすだけだと、結果的に損をすることがあります。

節税をするとどういうメリット・デメリットがあるかまでご説明し、貴社のビジネス成長に合わせて、適切な節税対策をご提案いたします。

税制改正とは、「税制(=税金の制度)を改正する」ことをいいます。

この税制はいつまでも同じではなく、政権や社会、時代などに合わせて変えていく(改正する)必要があります。基本的に1年に1回のペースで税制改正を行っています。

優遇税制の改正や軽減税率など改正することにより変化する税に対応いたします。

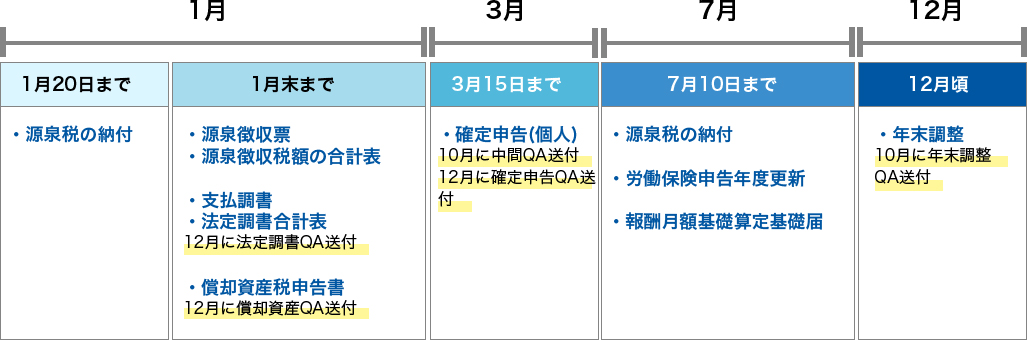

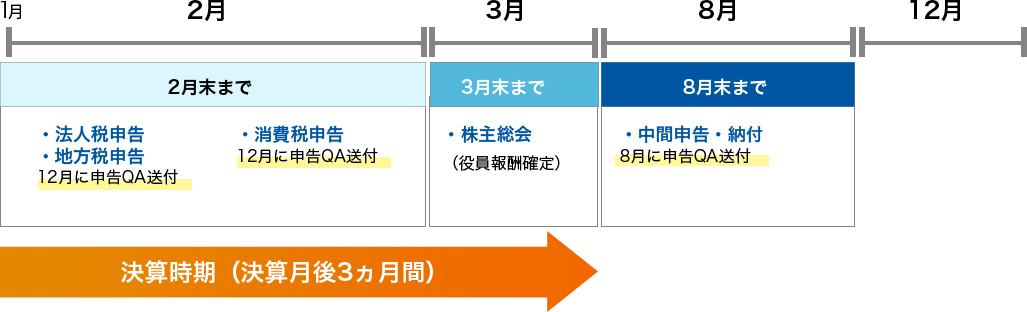

法人設立届出書・青色申告承認申請書・給与支払事務所等の開設届出書・源泉所得税の納期の特例の承認に関する申請書・減価償却資産の償却方法の届出・棚卸資産の評価方法の届出書など起業する際にはたくさんの税務に関する書類を提出する必要があります。

書類の不備や提出時期の間違えなどが起こらないようにサポートいたします。

サービスをもっと深く知りたい方は

お気軽にお電話・メールでご相談ください!

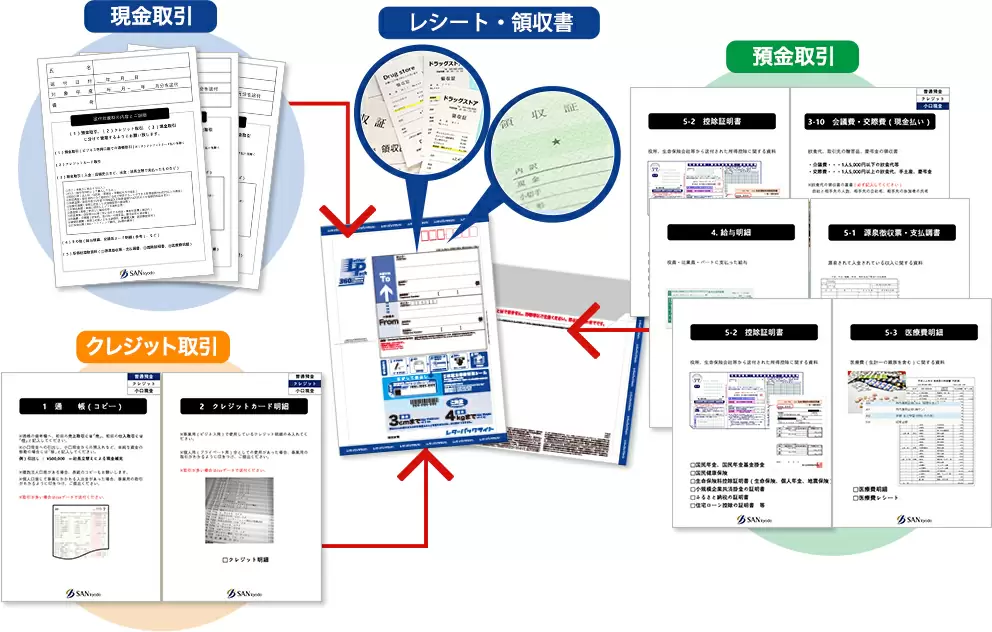

| 必須書類 | 現金取引 | レシート・領収書等 |

|---|---|---|

| 預金取引 | 預金通帳コピー(できればcsvデータ) | |

| クレジット取引 | クレジット明細(できればcsvデータ) |

| 必須書類 | |

|---|---|

| 現金取引 | レシート・領収書等 |

| 預金取引 | 預金通帳コピー (できればcsvデータ) |

| クレジット取引 | クレジット明細 (できればcsvデータ) |

ご利用いただいたお客様からもご好評をいただいております!

このファイルに入れるだけで

いいので簡単でした。

何が領収書として必要なのか

分かるので助かります。

簿記知識がなくてもいいので

とても助かります。

しっかり運用がシステム化

されているので安心しました。

スクロール

スクロール

サービスをもっと深く知りたい方は

お気軽にお電話・メールでご相談ください!

売上

売上の計上漏れがないか

(=利益の計上漏れ)

経費

経費として認められない

支出がないか

(=利益の計上漏れ)

重加算税

意図的に悪意を持って

納税を免れていないか

※調査官の評価ポイントになる

税務調査で一般的に聞かれること

(期末に仕入れ、翌期首に売り上げた商品が、期末

棚卸明細に計上されているか)

(決算月翌月の売上が、期末棚卸明細に計

上されていない場合)

(法人税・所得税・相続税・贈与税)

との差額の説明税務調査官に質問された内容のみ回答する

税務調査官には専用個室(会議室等)を用意する

税務調査前に担当者を特定しておく

税務調査時の社内の窓口担当者を決めておく

税務調査官をすぐに識別できるように入館証のストラップの色を変える

税務調査期間中は、休憩時や喫煙室等で業務の話をしないよう職員に徹底する

税務調査の現場に常駐する必要はない

証憑書類等に社内用メモの付箋が貼ってある場合は、取り外してから税務調査官に渡す

税務調査に必要な書類のコピーやファックスは社内担当者が行う

税務調査期間中は日報をつける

税務調査官に提出する書類は、必ず会社控えを取る

電子帳簿保管の届出をしていない場合はシステムへのアクセス要望に必ずしも応える必要はない

コンピューター端末内の資料のコピー時は社内担当者が行う

コンピューター、プリンター等の貸し出し要望に必ずしも応える必要はない

資料提出は社内チェックを行い、極力紙ベースで行う

面談は2名以上で行い、必ずメモをとる

明確な回答ができない場合は、即答せず後日返答にする

調査指摘事項の受け入れは即答せず、担当税理士と検討する

始末書等は重加算税の根拠資料となるため、担当者の判断で提出しない

sankyodo税理士法人では、お客様の税務調査の省略ために、書面添付制度に積極的に取り組んでおります。

税理士が、お客様が作成した税務申告書の、計算・整理・相談に応じ具体的に検討した過程を申告書に記載して提出を行った場合、税務署は税務調査の事前通知をする前に税理士の意見を述べる機会を与えなければならない制度です。

①税務調査の省略・税務調査期間の短縮

税務調査は、お客様経営者にとってかなりの負担ですが、書面添付制度を利用することで、調査を実施する前に税理士に「意見聴取」をいたします。意見聴取で問題が解決した場合、税務調査が省略されたり、調査期間が短縮されたりしますので、かなりの負担軽減が見込めます。

②金融機関や取引先に対する信頼性が高まります

金融機関や取引先では、決算書の数字を見て判断しております。

決議をする際に書面添付があれば判断する材料が増え、より具体的にその会社の経営を知ることができます。なので、他の会社と比べ、信頼性が高まる可能性がございます。

③書面添付制度を利用することにより、より良い会社経営が行えます

書面添付制度を利用し、正しい申告が行われることでお客様経営者にとってより良い会社経営を行うことができます。

未来の損益報告

過去の損益報告とは別に

未来の損益を報告

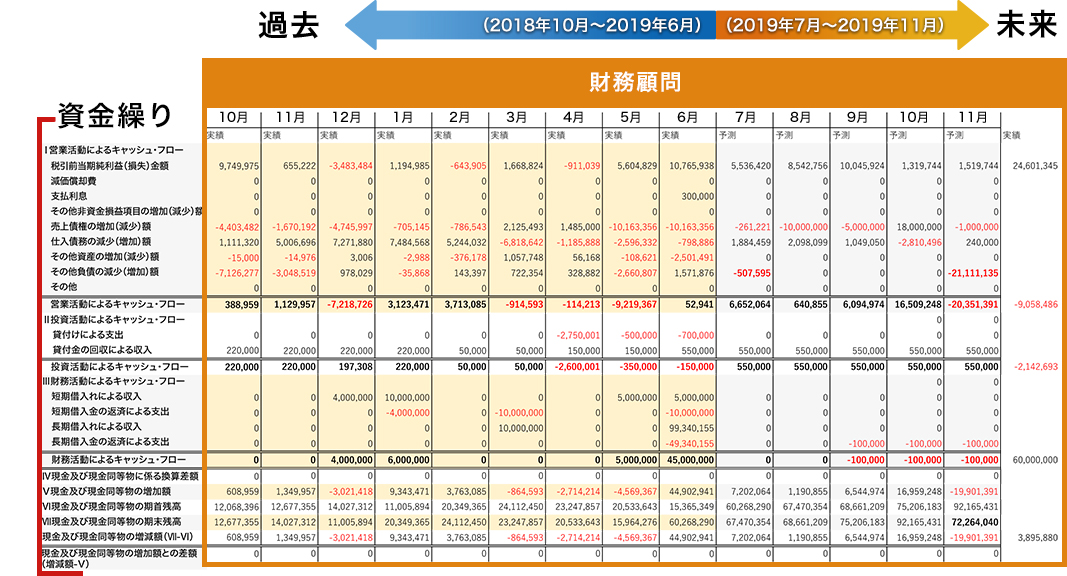

資金繰り

利益をベースに過去と将来の

資⾦繰りを報告

比較分析

予算を実積の⽐較分析を

報告

財務顧問は

会社が倒産しないための分析結果報告のサービスです。

財務分析上、「良好状態」なのか、「危機的状況」なのか、を把握できます。

「同業他社」、「設⽴時期が近い⼀般的な企業」との⽐較ができます。

今後数カ⽉、どのくらいの資⾦を用意すれば資金ショートをしないか確認できます。

資金繰りが把握できるので、投⼊できる広告宣伝費、⼈件費、設備投資などの予算を把握できます。

予算と実績を比較し、「予算を達成したかどうか」を把握できます。

以上により

健全経営を⾏うことができます。

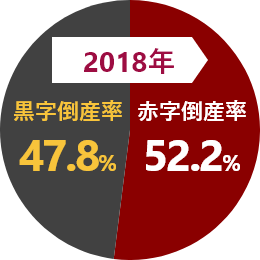

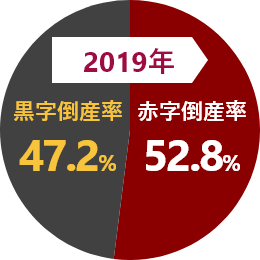

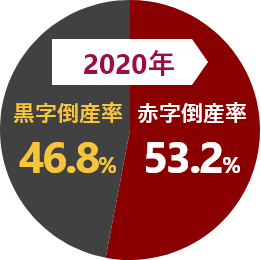

会社は黒字でもつぶれるのです。

会社がつぶれる理由は⾚字ではなく、資⾦繰りです。資⾦繰り悪化の要因は複数あります。

売上減少、原材料費・⼈件費⾼騰、債権回収滞り、税⾦滞納などこれらは未来の数値をまとめた財務報告書で把握ができます。

資⾦繰りを把握しておけば会社はつぶれません。

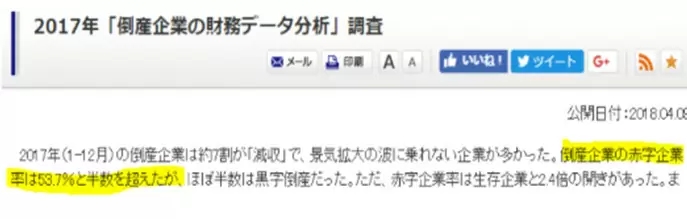

参考出典:(株)東京商工リサーチ

黒字企業の倒産⽐率は

2017年以降50%を切りましたが

これは創業融資などの銀⾏⽀援の増加

が貢献していると考えられます。

税⾦の⽀払い

過去の利益からどれくらい税⾦を

⽀払うのか予測ができる

借⼊⾦の返済

過去の借⼊をすべて把握することで

今後の⽀払いを予測ができる

設備投資

現在設備の耐⽤年数等を把握する

ことでいつ修理や買い替えを

すればいいか予測ができる

資⾦繰りを把握することで

会社の状態を把握できます。

税務顧問

過去の数値

利益を数値化

財務顧問

未来の数値

資金繰りを数値化

予算と実績の比較

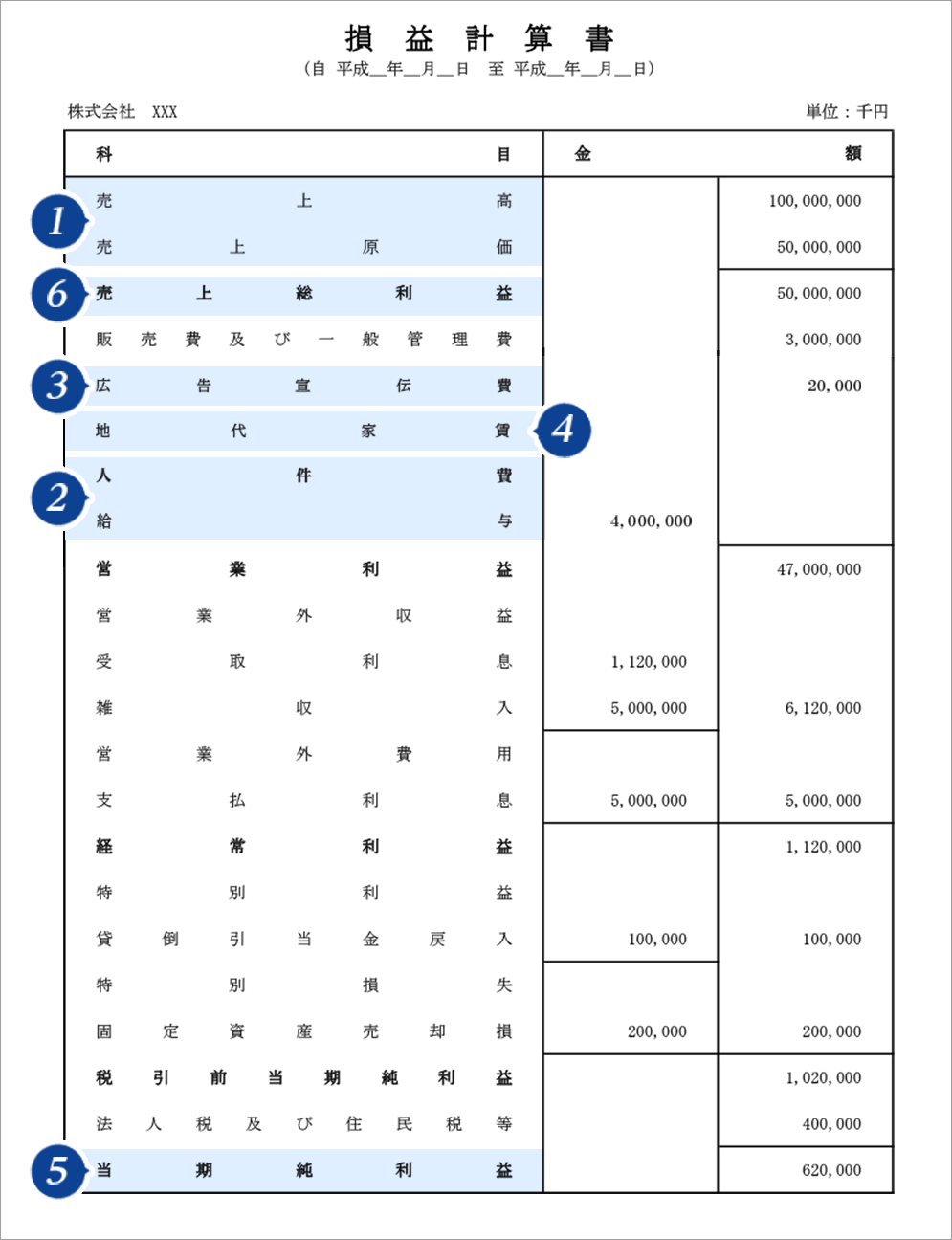

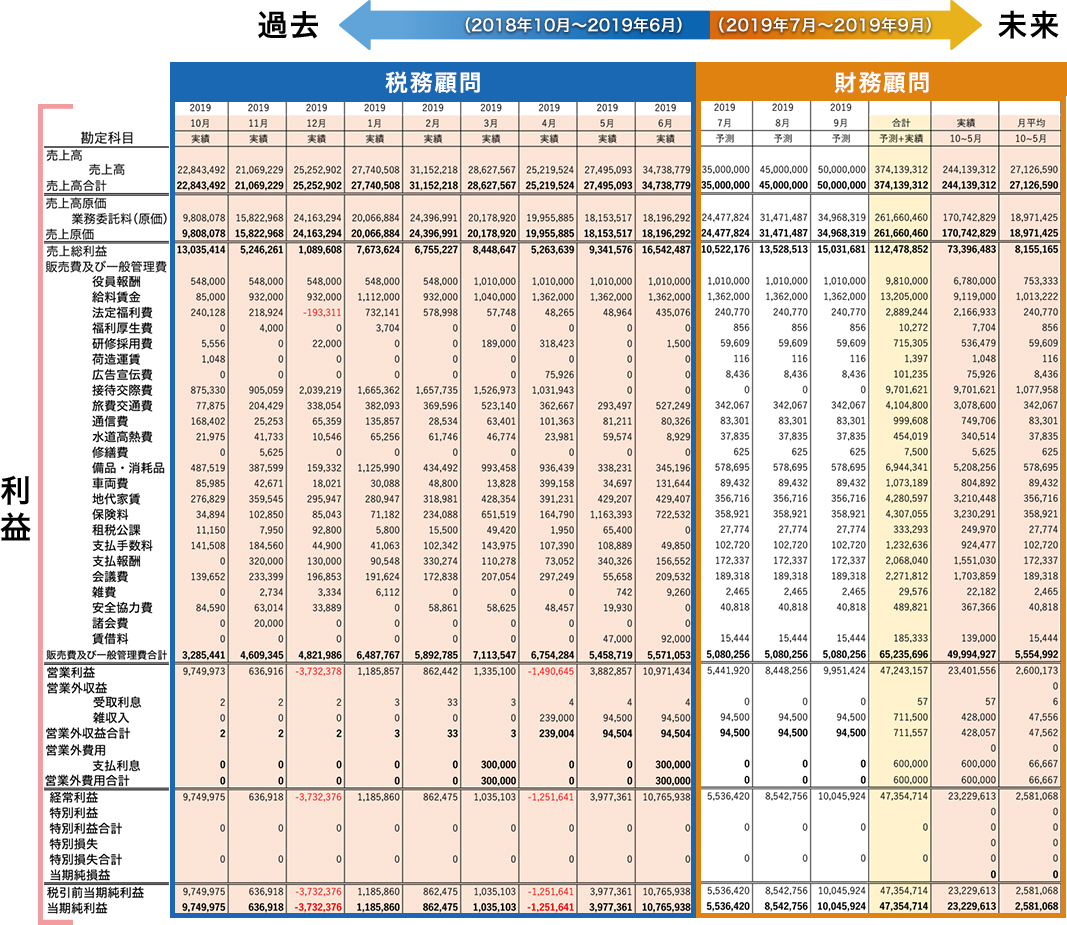

2.例)令和元年9月期PL

スクロール

2.例)令和元年9月期PL

スクロール

報告資料 をPDF でお渡しします!

売上・損益予測、キャッシュフロー予測、納税予測、売上推移などについてまとめた報告資料です。

試算表

3期⽐較(前期・当期・翌期)⽉次推移損益計算書

売上⾼推移表(前年同⽉⽐較、当年前⽉⽐較、予算実績⽐較)

納税予測表(法⼈税・住⺠税・事業税・消費税・源泉税・償却資産税・社会保険の⽀払スケジュール)

損益分岐点売上(⾚字とならない最低限の⽉別売上⾼)

原価率

売上に対して原価がどの程度かかっているか。

(通常25〜50%程度)

労働分配率

売上に対して社保込みの⼈件費がどの程度かかっているか。

(通常30〜60%程度)

広告宣伝費⽐率

売上に対して原価がどの程度かかっているか。

(通常5〜10%程度)

家賃⽐率

売上に対して原価がどの程度かかっているか。

(通常5〜10%程度)

利益率

売上に対して原価がどの程度かかっているか。

(通常5〜10%程度)

PL⽬標

従業員数×50万の利益が望ましい

⾃⼰資本⽐率

総資産に対する純資産の⽐率

(総資産の1/3以上の純資産が望ましい)

有利⼦負債⽐率

総資産に対する有利⼦負債の⽐率

(有利⼦負債は総資産の20%以下が望ましい)

当座⽐率

当座資産(現預⾦・売掛⾦)に対する流動負債の⽐率

(流動負債の80%以上の当座資産が望ましい)

BS⽬標

従業員数×100万の預⾦残⾼が望ましい

サービスをもっと深く知りたい方は

お気軽にお電話・メールでご相談ください!