目次

原則的納付と納期の特例

給与などから源泉徴収した所得税は、支払った月の翌月10日までに納めなければなりません。

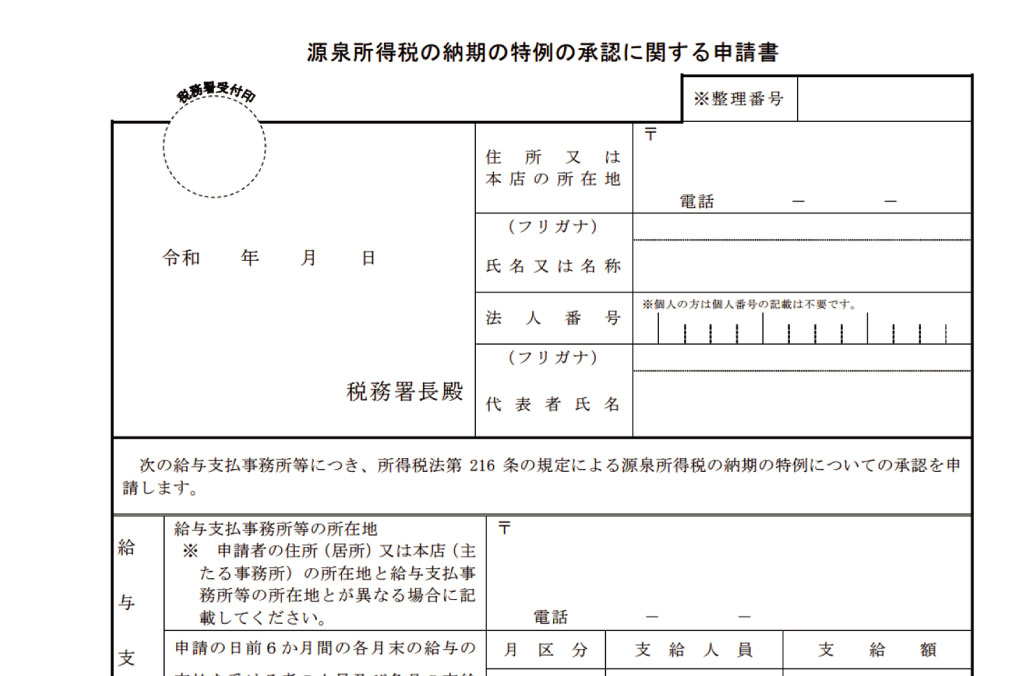

しかし、給与の支給人員が常時10人未満である場合には、その源泉徴収した所得税(給与や退職手当、税理士等の報酬・料金に係る源泉徴収に限ります)を半年分まとめて納めることができる特例があります。これを納期の特例といい、納期の特例の適用を受ける場合には、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出する必要があります。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

納期の特例による場合の納付期限

1月から6月までに支給した給与から源泉徴収した所得税・・・7月10日

7月から12月までに支給した給与から源泉徴収した所得税・・・翌年1月20日

納期の特例の対象となる源泉所得税

納期の特例の対象となる源泉所得税は、給与や退職金から源泉徴収した所得税及び税理士・弁護士・司法書士などの報酬から源泉徴収した所得税に限られます。その他の報酬に係る源泉所得税については納期の特例の対象外です。

例えば、7月に支給した給与に係る源泉所得税は、翌月8月10日までに納付するのが原則ですが、納期の特例の承認を受けている場合には、7月から12月までに支給した他の月の源泉所得税とあわせて翌年1月20日までに納付することが可能となります。

なお、税理士や弁護士に支払う報酬に係る源泉所得税も納期の特例の対象ですが、原稿料や講演料に係る源泉所得税、デザイナーなどに支払う外注費に係る源泉所得税は、納期の特例の承認を受けていたとしてもこの特例は適用できず、原則どおり翌月10日までに納付することが必要になります。

源泉所得税の納期の特例の承認に関する申請書の提出期限

提出期限は定められておりませんが、提出した日の翌月に支払う給与等からの適用となります。適用されるまでの間は、原則どおり支給月の翌月10日までに納付する必要があります。

例えば、7月に会社を設立、8月に「源泉税の納期の特例の申請書」を提出した場合には、7月徴収分と8月徴収分は翌月10日までにそれぞれ納付する必要があり、申請した月の翌月9月に徴収した所得税からが納期の特例の対象になります。設立月又は申請月から納期の特例は適用できませんのでご注意ください。

源泉所得税の納期の特例の承認に関する申請書

特例対象者

給与の支給人員が常時10人未満の源泉徴収義務者が対象です。

常時10人以上である場合には適用できません。

納期の特例の要件に該当しなくなった場合

源泉所得税の納期の特例の承認を受けている源泉徴収義務者が、納期の特例の要件に該当しなくなった場合(給与の支給人員が常時10人未満でなくなった場合)には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出することになります。

不納付加算税

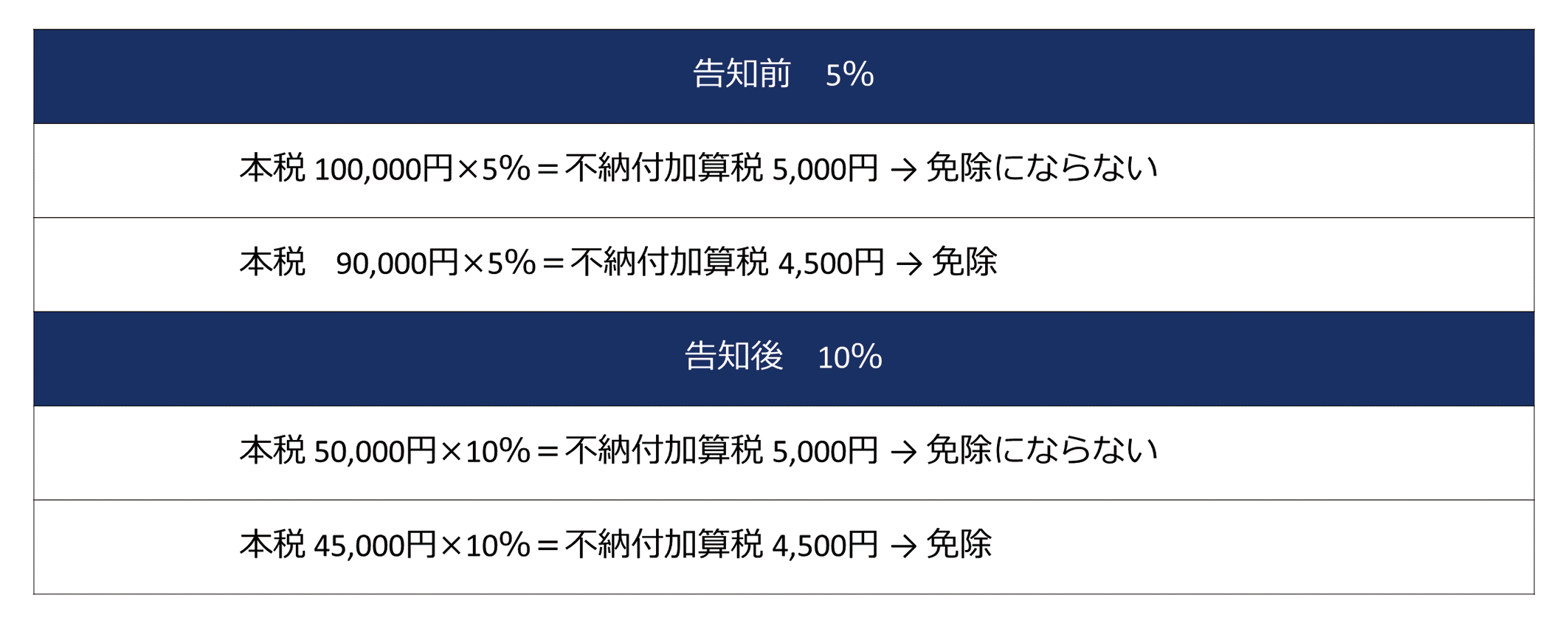

不納付加算税とは事業主が従業員などから源泉徴収した所得税を、納付期限内に支払われなかった場合に課税される罰則的税金です。1日でも納付が遅れると課されます。

金額は、納付すべき所得税の10%ですが、告知前(税務署から指摘される前)に自主的に納付した場合には5%に軽減されます。

但し、以下の場合には不納付加算税は免除されます。

①納期限から1ヶ月以内に納付した場合において、過去1年間に期限後納付がない場合

②不納付加算税の金額が5,000円未満となる場合

なお、源泉所得税の納付が遅れると不納付加算税だけでなく、延滞税も課されます。

納付期限内に納付するようにお気をつけください。

源泉所得税の納期の特例に関するよくある質問

特例対象者を教えてください

給与の支給人員が常時10人未満の源泉徴収義務者が対象です。

常時10人以上である場合には適用できません。

納期の特例の要件に該当しなくなった場合はどうなりますか?

源泉所得税の納期の特例の承認を受けている源泉徴収義務者が、納期の特例の要件に該当しなくなった場合(給与の支給人員が常時10人未満でなくなった場合)には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出することになります。

不納付加算税について教えてください

不納付加算税とは事業主が従業員などから源泉徴収した所得税を、納付期限内に支払われなかった場合に課税される罰則的税金です。1日でも納付が遅れると課されます。金額は、納付すべき所得税の10%ですが、告知前(税務署から指摘される前)に自主的に納付した場合には5%に軽減されます。

税理士登録:2015年

税理士登録番号:129485

2016年 sankyodo税理土法人のパートナーに就任

2017年 sankyodo税理士法人八王子オフィス所長に就任

経営・会計税務・確定申告について、誰に相談すればよいのか、税理士に相談しても親身になってくれないのではないかと思われている経営者の方も多いと思います。是非私にご相談ください。ご満足していただけるよう、誠実に対応させていただきます。よろしくお願い申し上げます。

CLOSE

CLOSE