「持続化給付金(経産省)」の申請

持続化給付金の無料電話相談会

| ⽇時︓ | 週二日(火・木) 17時~18時 |

|---|---|

| 講師︓ | サン共同税理士法人 新型コロナ対策チーム |

| ⼈数︓ | 1名15分まで(事前予約制) |

| 料⾦︓ | 無料(15分まで) |

| お申込みフォーム︓ | お申込みはこちらから |

(税務顧問契約のあるお客様限定)

動画No.1

「持続化給付金(経産省)」の申請(速報版)2020年4月27日

動画No.2

5分で分かる「持続化給付金」の5/1Web申請開始後の対応

動画No.4

新規開業の特例(個人)

目次

今後の流れ(持続化給付金)

- 2020.4.27(月):速報版リリース

- 2020.4.30(木):補正予算成立

- 2020.5.1(金) :詳細版リリース、web申請開始

- 2020.5.8(金) :支給開始?

- 2021.1.15 :受付終了

持続化給付金の概要

受給金額は最大で、法人が200万、個人が100万円

要件は2020年と2019年の前年同月比の売上と比較して50%以上下落

2020年1~12月の間でどこかの月が前年同月比より下回っていればよい

2020年12月の売上まで判定対象とできる

受付期間は来年1月15日までで、まだ時間はある

2020年1~4月で既に2019年の1~4月の売上と比較して減少していれば申請を検討してもよい

ただし、上限額(法人200万、個人100万)に達しない場合は、まだ申請しない方が有利となる可能性がある

(参考)東京都感染拡大防止協力金と持続化給付金との比較

| 感染拡大防止協力金 (東京都) | 持続化給付金 (経済産業省) | 家賃支援給付金 (経済産業省) | |

|---|---|---|---|

| 受付期間 | 2020年4月22日~ 2022年6月15日 | 2020年5月1日(仮)~ 2021年1月15日 | 2020年7月中旬以降~ |

| 支給予定日 | 早くて5月上旬 | 早くて5月下旬 | 早くて7月下旬 |

| 管轄 | 東京都 | 国(経済産業省) | 国(経済産業省) |

| 業種 | 3密に該当するような指定事業が該当 | 基本的に全ての業種 (一部の風俗団体、政治団体、宗教団体を除く) | 基本的に全ての業種 (一部の風俗団体、政治団体、宗教団体を除く) |

| 大企業 | 対象外 | 対象外 | 対象外 |

| 給付額要件 | 休業又は時短営業 (20時まで) | ① 2020年1~12月の減少月の売上 ② ①の前年同月比の売上 要件:①が②の50%以上下落 | ① 2020年5~12月の減少月の売上 ② ①の前年同月比の売上 要件:①が②の50%以上下落 又は ① 2020年5~12月以降連続3か月の売上 ② ①の前年同期比の売上 要件:①が②の30%以上下落 自らの事業のために賃料を支払っている (2020年3月以前に家賃を支払っている) |

| 給付額 | 1店舗50万円 2店舗以上で100万円 | 2019年売上-2020年売上 (減少月売上×12) | 家賃の2/3(一定額以上は1/3)×6カ月 |

| 給付額上限 | 1店舗50万円 2店舗以上で100万円 | 2019年売上-2020年売上 個人事業主100万円 法人200万円 | 個人事業主300万円 法人600万円 |

| 売上減少要件 | 売上減少要件なし (休業・短縮営業しているか) | 売上減少要件あり (前年同月比50%以上売上減少) | 売上減少要件あり (前年同月比50%以上売上減少 又は前年同期比30%以上売上減少) |

| 事業継続要件 | 特に明記なし | 今後も事業継続する 意思があること | 今後も事業継続する 意思があること |

| 申告書 | 確定申告書の控え 法人:別表一のみ 個人:第一表のみ | 確定申告書の控え 法人:別表一と事業概況説明書 個人:第一表と決算書 | 確定申告書の控え 法人:別表一と事業概況説明書 個人:第一表と決算書 |

| 不正受給対応 | 給付金と給付金と同額の違約金を 求める場合がある | 給付金の返還等を 求める場合がある | 給付金の返還等を 求める場合がある |

| 2020年創業 | 2020年4月10日以前に 営業している方が対象 | 2020年1月~3月創業も 対象に追加 | 2020年1月~3月創業も 対象に追加 |

テレビ東京 WBSの取材を受けました。

よくある質問

【全般】

個人事業としてA事業を営んでおり、法人としてB事業を営んでいる場合、

個人としても法人としても申請が可能でしょうか?

現時点で制限する記載がないので申請可能と思われます。

不動産業を営んでいる個人事業者が不動産管理を委託するために設立した法人が

法人としての申請は可能でしょうか?

現時点で制限する記載がないので申請可能と思われます。

法人で飲食店業とIT業を営んでいます。

飲食店業は休業して売上50%下落していますが、IT業の売上は減少していません。

合計でも50%減少していないのですが飲食店業だけで判定はできないでしょうか?

現時点で救済する特例規定がないため、残念ながら、売上減少要件を満たしていないとされてしまうかと思います。

従業員がなく代表者のみで経営していますが対象となりますか?

現時点で制限する記載がないので申請可能と思われます。

代表者が複数の会社を経営していますが複数の会社で申請可能でしょうか?

現時点で制限する記載がないので申請可能と思われます。

前年の月売上につき、個人青色申告の決算書に記載された月売上、

個人の白色申告は平均月売上とされていますが法人はどの資料に基づく売上を使えばよいでしょうか。

持続化給付金申請要領に記載はありませんが、添付書類に事業概況書とあります。

事業概況書には月別の売上の記載欄があるので、原則事業概況書記載の売上になるかと思います。

なお、事業継続要件のところで事業収入は法人税申告書別表一記載の売上とあり、その金額は法人税申告書に添付する決算書の売上と同額となるかと思いますので、その決算書の元となる月別の売上がベースになるかと思います。

事業概況書の月別売上ですが、

期中は現金主義で期末に発生主義で売上を計上している場合の判定はどうなりますか?

原則発生主義となりますので、事業概況書記載の現金主義ベースの売上ではなく、

発生主義ベースの売上で比較するのが原則と考えます。

なお、前年同月比売上は(給付金額の計算に影響はなく)要件の判定となるので、現金主義でも発生主義でも対象月売上50%以上下落であれば事業概況書記載の現金主義売上でも大きな問題はないかもしれませんが原則は発生主義となるかと思います。

売上は税抜きと税込みどちらで判定でしますか?

持続化給付金申請要領に記載はありませんが、課税事業者は(税抜経理が前提ですが)税抜き、消費税の免税事業者は税込みの金額が売上となるかと思います。

前年が免税事業者、対象年が課税事業者の場合、前年同月比の判定上も給付金額計算上も申請者有利となるかと思います。

(例)

12月決算で、毎月の月売上が税抜きで100万円(税込み110万円)で年間1200万円(税込み1,320万円)

2020年の毎月の売上が一月から半額の50万円で年間600万円

●判定(前年度同月比の売上減少要件の判定)

2019年4月の売上は110万(税込)、2020年4月の売上は50万(税抜)

⇒50%以上下落

●給付金額の計算

2019年売上1320万円から2020年4月売上50万円×12(600万円)を差し引いた720万円

⇒上限200万円となる

端数は最後に切り捨てですか?

はい、計算式の最後に切り捨てとなるように読み取れます。なお、切り捨てなので事業主不利となりそうです。

給付金は課税されますか?

速報版の時点では所得税・法人税で課税されないと記載はないので、特段の手当がない場合は課税となります。

なお、消費税は給付金は課税されないと規定されているので、法人で受けた200万又は個人で受けた100万円については消費者を納める必要はありません。

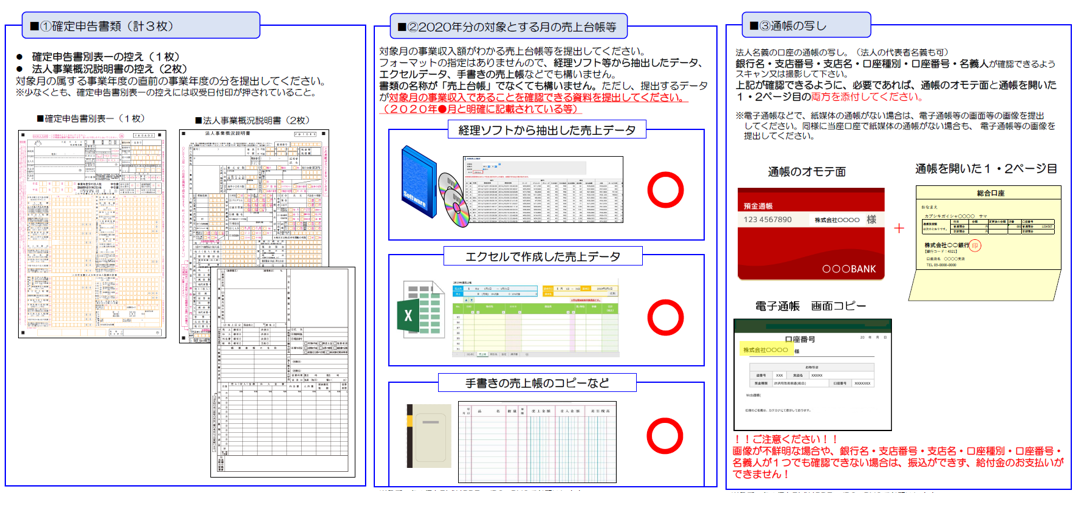

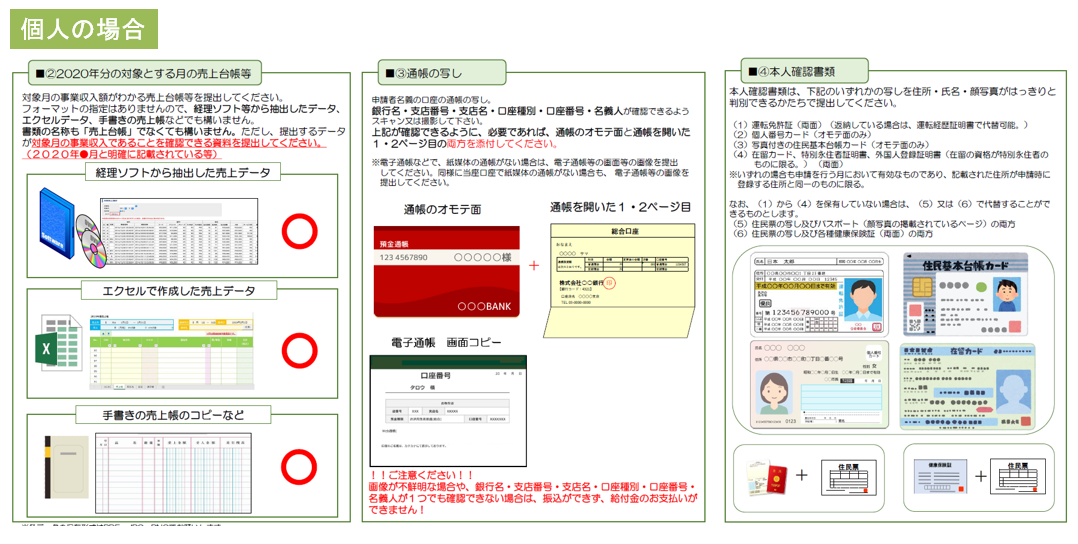

2020年分の対象月(売上減少月)の売上に関する資料ですが、

対象月の売上台帳のみで2020年の対象月を含む年度の試算表は不要ですか?

記載要領では対象月の売上台帳等とあるので原則は不要です。ですが、できれば対象月を含む月別試算表などはあった方がよいかと思います。

対象月の売上台帳等は何が必要ですか?

発生主義による日別の売上の総勘定元帳がよいかと思います。レジシステムなどの売上データも認められるかと思います。

2019年4月16日に法人設立しており、2020年4月を対象月として

前年同月比の比較をする場合、2019年4月の端数はどのように計算しますか?

端数月の取り扱いは記載要領では明記されておりません。よって一月ベースへの修正などが認められない可能性があります。

なお、端数月の取り扱いにつき、税法では原則として納税者有利となるように税法が規定されております。

法人が個人成りした場合の特例はありますか?

残念ながら現時点で救済する特例規定がございません。

【全般(個人)】

郵送により確定申告の提出を行なっており、控えを送付していないため、

収受日付印のある確定申告書の控えがありませんがどうしたらよいでしょうか?

収受日付印のある確定申告申告書控えが手元にない場合、税務署に保有個人情報開示請求書を提出して控えを入手する方法がございます。

<関連リンク> 国税庁 保有個人情報開示請求書

なお、税務署に納税者本人が閲覧しにいく方法もあります。保有個人情報開示請求書は入手まで1か月程度時間がかかるので閲覧する方法もありますが、閲覧のみで控えがもらえずスマホ撮影が認められても収受印日付が塗り潰されている可能性もあります。早めの保有個人情報開示請求書の依頼を推奨します。

不動産所得も対象となりますか?

事業所得は対象となり、給与所得、雑所得などは対象外となりますが、不動産所得は明記されていないので今後公表される情報を待つ必要があります。

事業収入とあるので事業所得に係る収入のみで不動産所得に係る収入が認められない可能性があります。

【新規開業特例(個人)】

2019年に新規開業しています。

個人の新規開業特例は開業届けが2020年4月1日以前に提出されていることが

要件とあるので2020年4月1日までに開業届けを提出していないと申請はできませんか?

2020年4月1日までに開業届けを提出していないと開業後月の月平均売上を使用できる新規開業特例(個人版の持続化給付金申請要領P26)は使用できませんが、通常の対象期間が開業前を含む2019年の暦年ベースでは申請できると思われます。

期限後申告は不可ともされていません(そもそも2019年申告は4/16以降も期限内申告のように扱われるようになっている)ので、2020年4月2日以降に2019年の申告をして、新規開業特例を使わないかたちで申請することは可能かもしれません。

【創業特例(法人)】

2019年1月に法人設立しましたが設立から3ヶ月の間は売上がないため、

初年度は2019年10月からの売上3カ月分しかなく、

計算式に当てはめて計算すると給付金額がゼロとなっていました。何か特例はありますか?

今のところ特にありません。

設立初年度は資格取得や内装工事などもあり、設立からすぐに売上が上がらないケースはよくあります。

2019年設立の場合、初年度はなかなか売上があがらないと思うので不利となってしまう可能性があります。

2019年6月に設立して2020年5月末が初年度の決算となり、

申告は2020年7月末を予定しています。

設立特例を使って申請する場合、収受日付印の押された申告書控えがない場合は申告するまで申請できないでしょうか?

(直前期が存在しないため申告書が提出できない場合)

持続化給付金記載要領の創業特例(2019年に創業した場合の特例)には、直前期の申告書の証拠書類の提出の記載が必要と記載がありますが、対象月が設立初年度の場合、直前期が存在しないため、計算式は2019年の月平均売上でよいのですが、直前期がないため直前期の申告書が提出できません。

直前期の申告書の提出ができないため、2019年の月別売上が分かる資料であれば認められる可能性はあるかと思います。

(直前期が存在するが申告書が完了していない場合)

直前期が存在する場合で確定申告が完了していない場合については、持続化給付金申請要領の証拠書類等に関する特例で、以下のように記載されています。

「税理士による押印及び署名がなされた、対象月の属する事業年度の直前の事業年度の確定申告で申告した又は申告予定の事業収入を証明する書類。(様式自由)」

こちらの記載では、様式自由とあるので試算表でも大丈夫な可能性があります。 なお、創業特例による場合は、登記簿(履歴事項証明書)の提出が必要とされています(法人版の持続化給付金申請要領P25)

2019年4月に設立し、2020年3月決算が設立一期目の決算です。

創業特例を使った平均売上で基準期間の売上として計算するより、

2020年3月期の売上を使用して計算した方が有利となりますが、創業特例の計算を使わないといけないでしょうか。

創業特例は「選択することができます。」と記載されていますので、通常の計算事業年度で計算することも認められるかと思います。

(例):2019年4月から2020年2月までが毎月10万円の売上、2020年3月だけ500万円の売上、2020年4月の売上5万円の売上

創業特例:90万/9か月×12(120万円)−5万円×12(60万円)=60万円 ∴給付金額なし 通常計算:2020年3月期売上 610万円 −5万円×12=550万円 ∴200万円

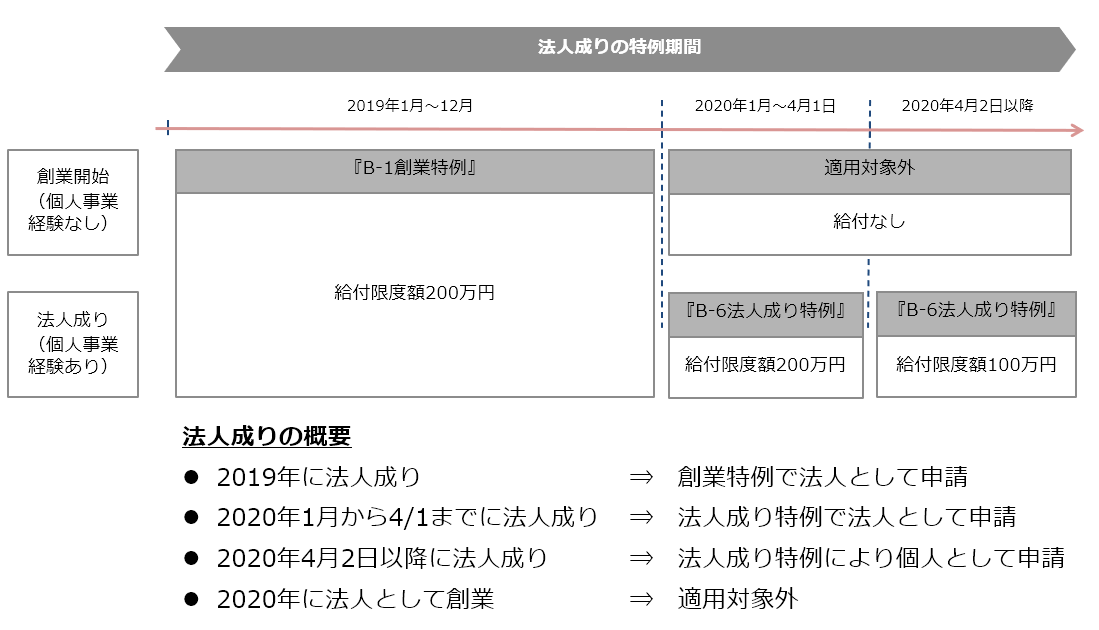

【法人成り特例(法人)】

2019年に創業して会社を設立した場合も法人としての申請の対象となりますか?

法人としての『B-1創業特例』が使えます。

2020年に創業して会社を設立した場合も法人としての申請の対象となりますか?

現時点では2019年に創業していないと対象外となってしまっております。

2019年1月1日から12月31日までに個人事業から法人成りした場合、

法人としての申請は可能でしょうか?

法人としての『B-1創業特例』が使えます。

2020年1月1日から4月1日までに個人事業から法人成りした場合、

法人としての申請は可能でしょうか?

法人としての『B-6法人成り特例』が使えます。

2020年4月2日以降に個人事業から法人成りした場合、

法人としての申請は可能でしょうか?

2020年4月2日以降の法人成りの場合、(法人上限額である)200万円の申請ではなく、(個人上限である)100万円での申請が可能と記載されております。

(参照:『B-6法人成り特例』では、「法人設立が2020年4月2日以降の場合は上限は100万円になります」と記載されています。)

4月2日以降に個人事業から法人成りしている場合、個人として廃業届けを提出すると思いますので、個人として事業を継続していると言えるかどうか、という問題がありますが、この『B-6法人成り特例』の記載を見る限り、法人成り特例により(個人上限額である)100万円の申請が可能と記載されております。

従いまして、コロナの影響で2020年1月から法人成りまでの間(個人事業としての活動期間中)に前年同月比50%以上下落した場合でも、法人成り特例により(個人上限額としての)200万円での申請が可能と思われます。

2019年10月に個人として新規開業し、

2020年3月に法人成りした場合はどうなりますか?

(法人として最大200万円の申請をする場合)

法人の記載要領の法人成り特例では2019年の個人の確定申告書類を比較して計算がてきることとなります。

なお、この場合の個人の記載要領の2019年の新規開業特例による開業後月の月平均売上を使用できる新規開業特例(個人版の持続化給付金申請要領P26)を使用できるかは明記されていません。

(個人として最大100万円の申請をする場合)

法人成りしている場合に、法人としては事業を継続していますが、個人としては事業を継続していないため、法人成り特例が認められない可能性がありますが、2020年1月又は2月を対象月として個人事業主として申告することも認められるかもしれません。この場合は個人としての新規開業特例は使用できるかと思います。

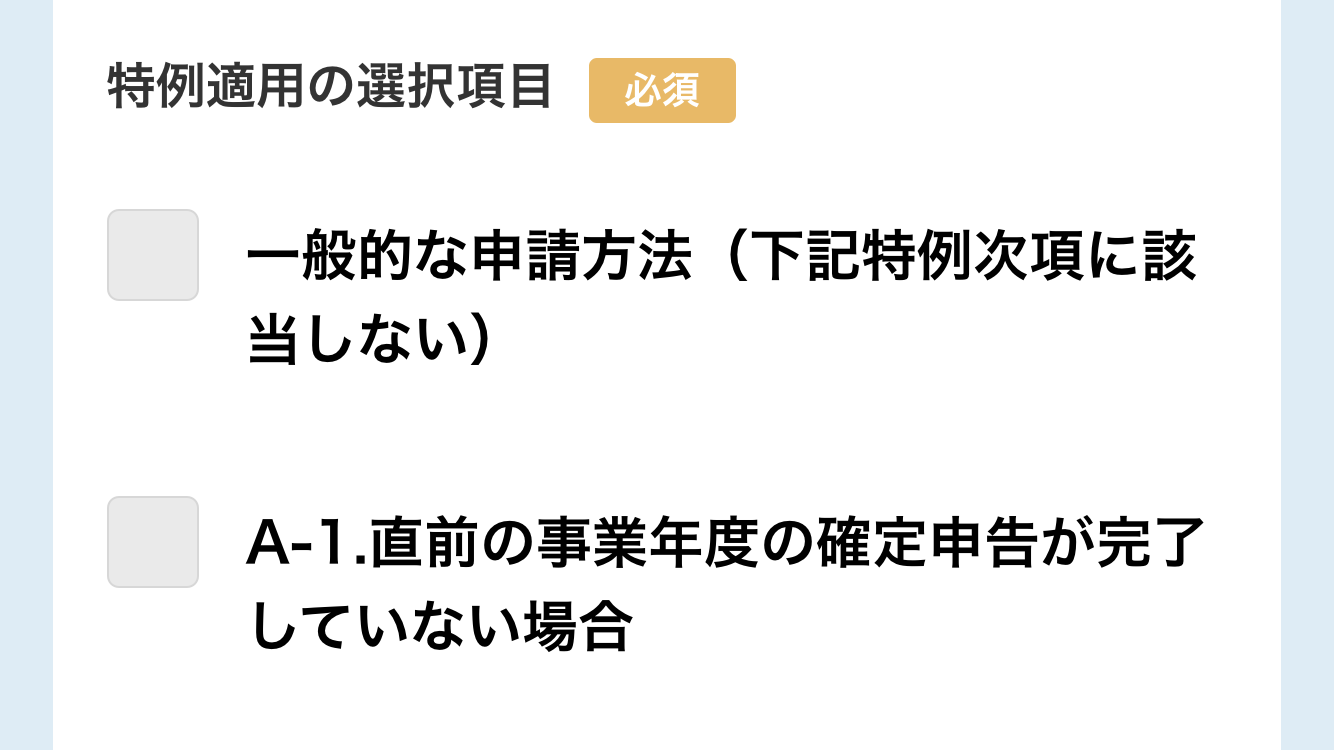

【直前の事業年度の確定申告が完了していない場合】

2020年4月の売上が激減したのですが、3月決算でまだ直前期2020年3月期の申告が終わっていません。

2020年5月末の法人税申告の前に申請をしたいのですがその場合は、直前々期の2019年3月期を直前期として計算できますか?

【対象期間 2020年4月 基準期間 2020年3月期】

はい、持続化給付金申請要領P22記載の「A-1

直前の事業年度の確定申告が完了していない場合」に該当し、2事業年度前の確定申告書類を提出する場合として計算ができると思います。

2020年3月期の申告が5月末に完了した場合、直前期は2020年3月期の数値を基準期間の数値として使用しないといけないため、2019年3月期を基準期間の数値として使用することはできなくなるかと思います。

2事業年度前の確定申告書類を使う特例を利用する場合は早めの早めの申請が必要となる可能性があるかもしれません。

その他

申請は早い方がいいですか?

早い方が申請が通りやすいということはないかと思いますが、厳しくなる可能性として、不正受給の事例が多く発見されて厳しくなる、予算を使い切り追加の補正予算もない、など可能性はゼロではないかと思います。

申請から2週間程度で入金されますが、入金後の取消しはないかと思いますので早めの申請がよいかもしれません。

第一部 申請の概要

対象者(持続化給付金)

法人(資本金10億円以上の大企業を除く)

※資本金・出資金の総額が定められていない場合は常時使用する従業員が2千人以下であること

※医療法人、農業法人、NPO法人など、会社以外の法人についても幅広く対象となります。

個人事業者

★対象外(不給付要件)

下記の1から5のいずれかに該当する場合は、給付対象外となります。

- 国、法人税法別表第一に規定する公共法人

- 風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務 受託営業」を行う事業者 政治団体

- 宗教上の組織若しくは団体

- 1から4までに掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

- ※代表者が複数所有している法人の取扱いなどは明らかになっていません。

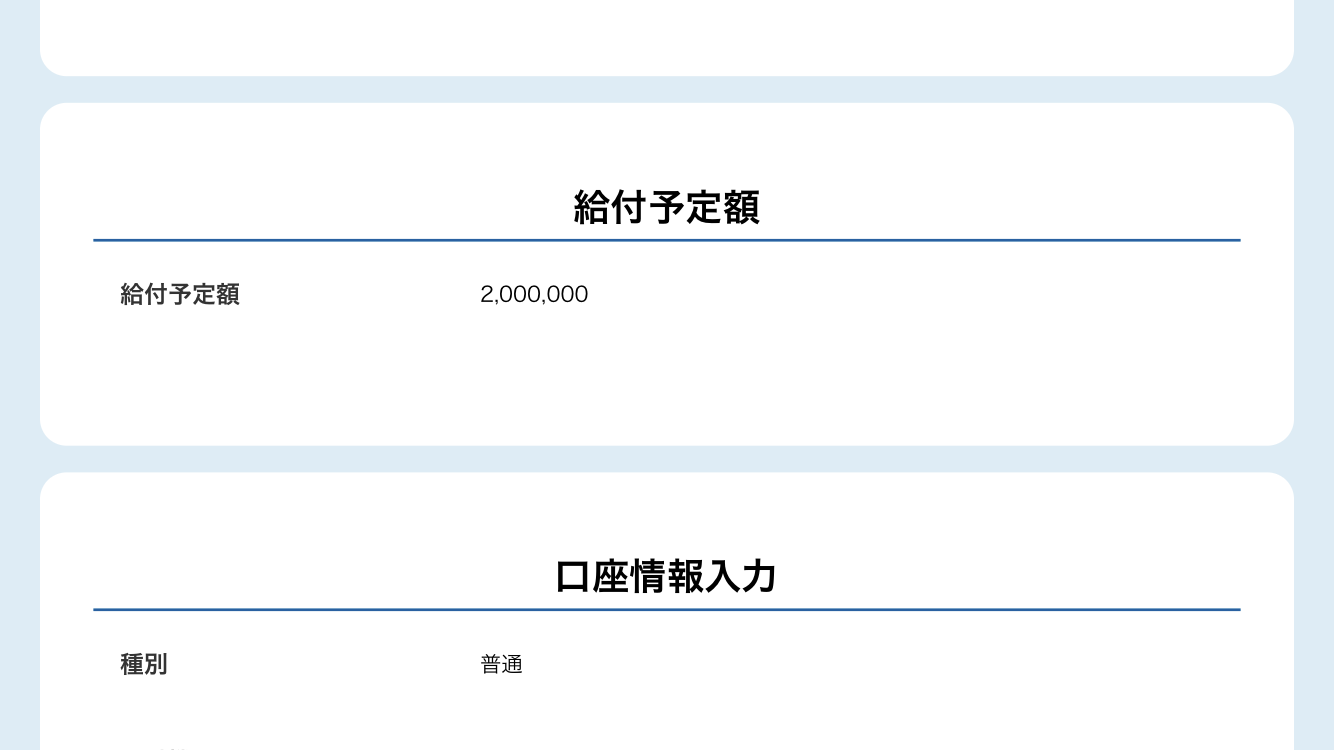

支給額

法人は200万円、個人事業者は100万円

※ただし、昨年1年間の売上からの減少分を上限とします

売上減少分の計算方法

前年の総売上(事業収入) - (前年同月比▲50%月の売上×12ヶ月)

※金額は10万円単位。10万円未満の端数があるときは、その端数は、切り捨てる。

具体的な計算方法は第三部(給付金額の計算)参照

申請受付期間

補正予算の成立(2020年4月30日?)の翌日(5月1日?)から2021年1月15日まで

※2020年1~12月と2019年1~12月の前年同月比が比較できる2021年1月15日までとなっている

支給日

申請後2週間程度(電子申請の場合)を想定(5/7申請で5/21あたり)

持続化給付金の要件

下記2要件を充足する必要がある

要件1(事業継続要件)

2019 年以前から事業により 事業収入(売上)を得ており、 今後も事業を継続する意思があること

要件2(売上減少要件)

2020 年1月以降、新型コロナウイルス感染症拡大の影響等により、 前年同月比で事業収入が50%以上減少した月 (以下「対象月」という)が存在すること。

要件1(事業継続要件)

2019年以前から事業により 事業収入(売上)を得ており、 今後も事業を継続する意思があること

法人の場合

事業収入は、確定申告書(法人税法第二条第一項三十一号に規定する確定申告書を指す。以下同じ。)別表一における「売上金額」欄に記載されるものと同様の考え方によるものとする。

個人の場合

事業収入は、確定申告書(所得税法第二条第一項三十七号に規定する確定申告書を指す。以下同じ。)第一表における「収入金額等」の事業欄に記載されるものと同様の考え方による。

ただし、課税特例措置等により、当該金額と所得税青色申告決算書における売上(収入)金額又は収支内訳書における収入金額が異なる場合には、売上(収入)金額又は収支内訳書における収入金額を用いることができる。

要件2(売上減少要件)

2020 年1月以降、新型コロナウイルス感染症拡大の影響等により、 前年同月比で事業収入が50 %以上減少した月

(以下「対象月」という)が存在すること。

※対象月は、2020年1月から申請する月の前月までの間で、前年同月比で事業収入が50%以上減少した月のうち、ひと月を任意で選択する

注:一度給付を受けた方は、再度給付申請することができません。

要件2の個人の場合

※個人の場合は使用する事業収入が明記されている。法人は明記がないため試算表等となる可能性がある。

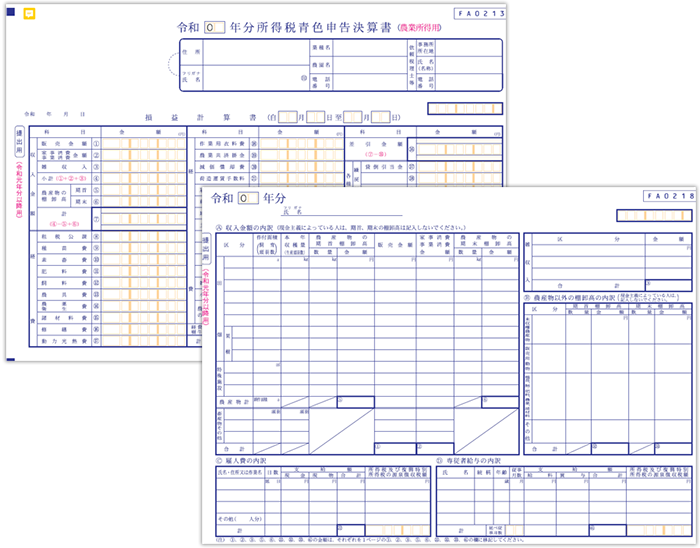

(1)青色申告者の場合

前年同月の事業収入は、青色申告を行っている場合、所得税青色申告決算書における「月別売上(収入)金額及び仕入金額」欄の「売上(収入)金額」の額を用いる。 ただし、青色申告を行っている者で、

- 所得税青色申告決算を提出しない者(任意)

- 所得税青色申告決算書に月間事業収入の記載がない者、

- 相当の事由により当該書類を提出できない者は、

以下の白色申告を行っている者等と同様に、 2019 年の月平均の事業収入と対象月の月間事業収入を比較することとする。

(2)白色申告者の場合

- 白色申告を行っている場合

- 確定申告書に所得税青色申告決算書(農業所得用)を添付した場合

- 特例 に基づき市町村民税、特別区民税又は都道府県民税の申告書類所得税青色申告決算書(農業所得用)の控えを用いる場合

には、月次の事業収入 を確認できないことから、 Ⓐ2019 年の月平均の事業収入とⒷ対象月の月間事業収入を比較することとする。

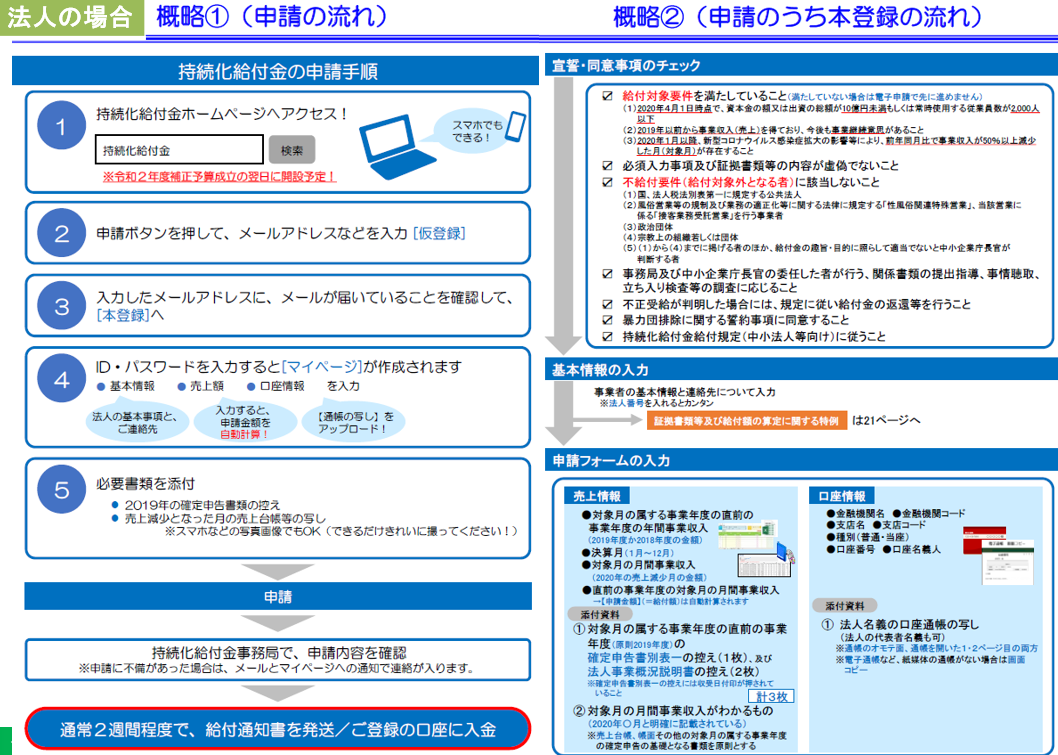

第二部 申請の手続き

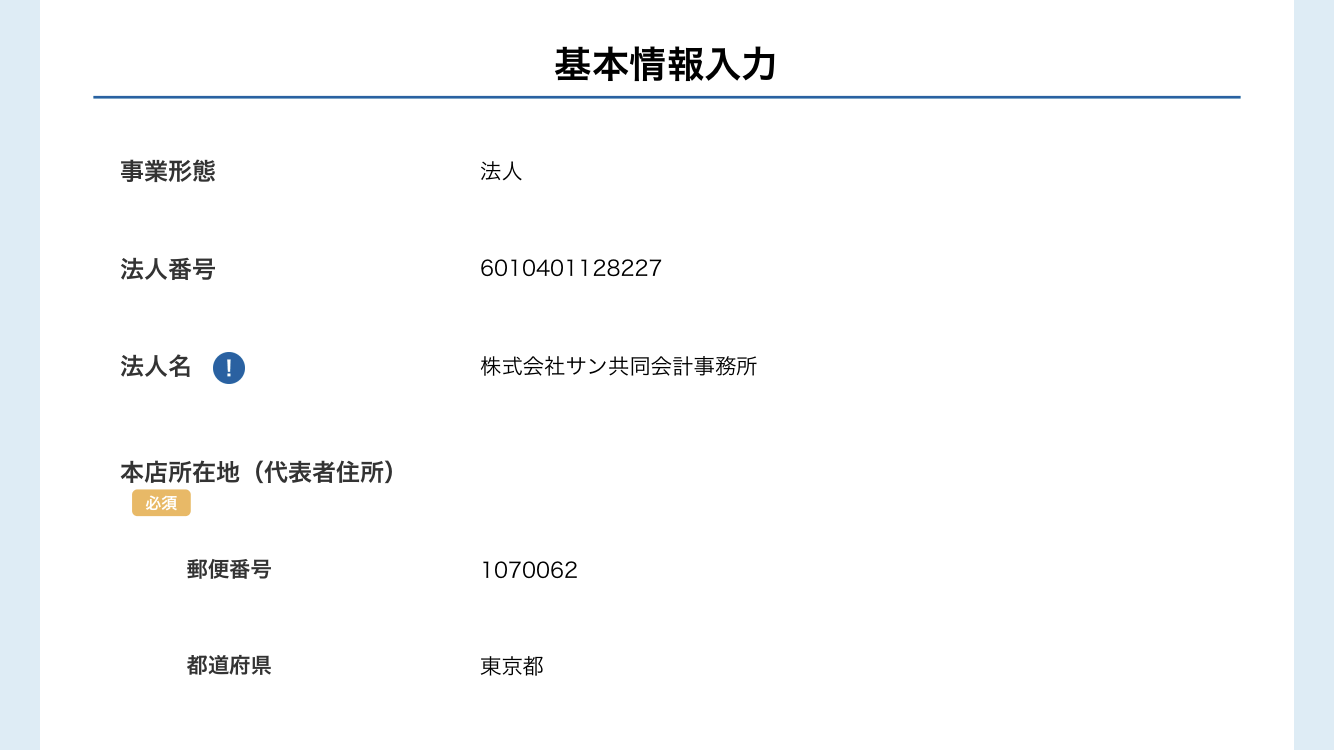

申請方法(持続化給付金)法人の場合

HP からの電子申請

下記の項目を申請画面に入力し、証拠書類等を申請画面上で添付して申請

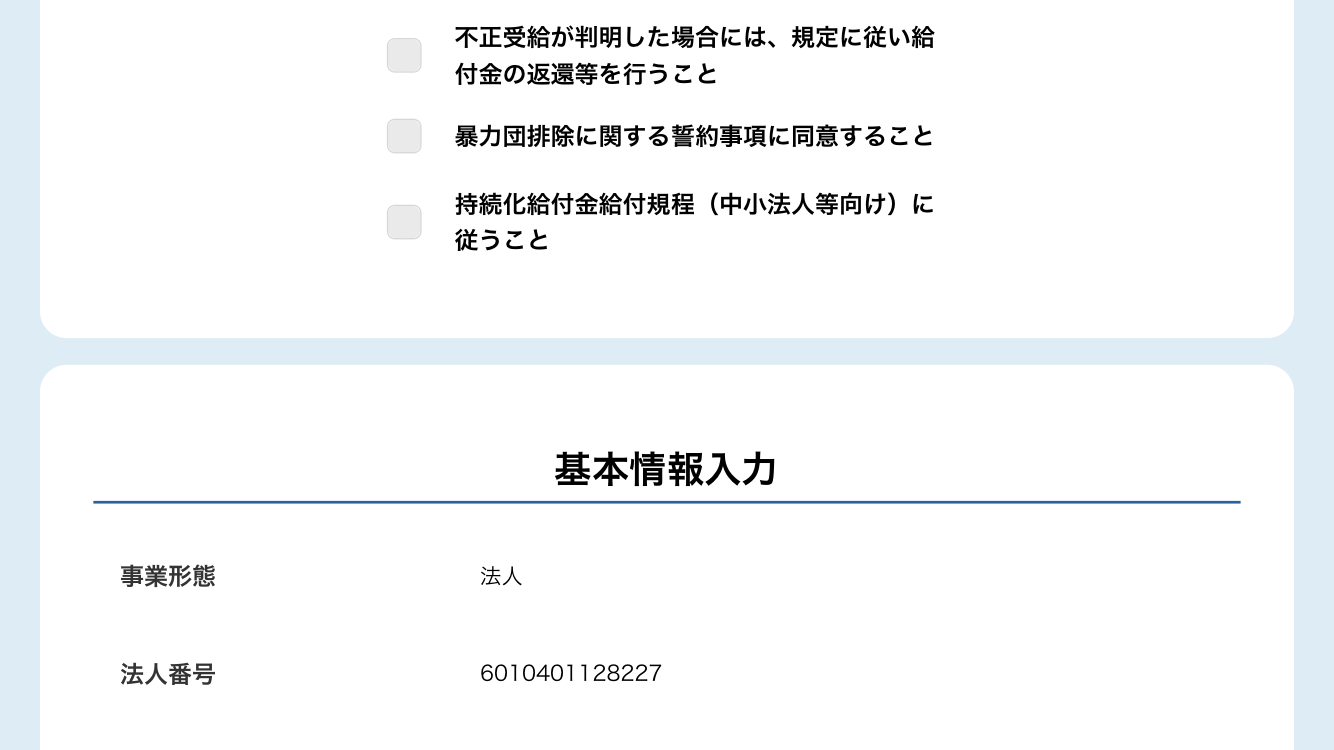

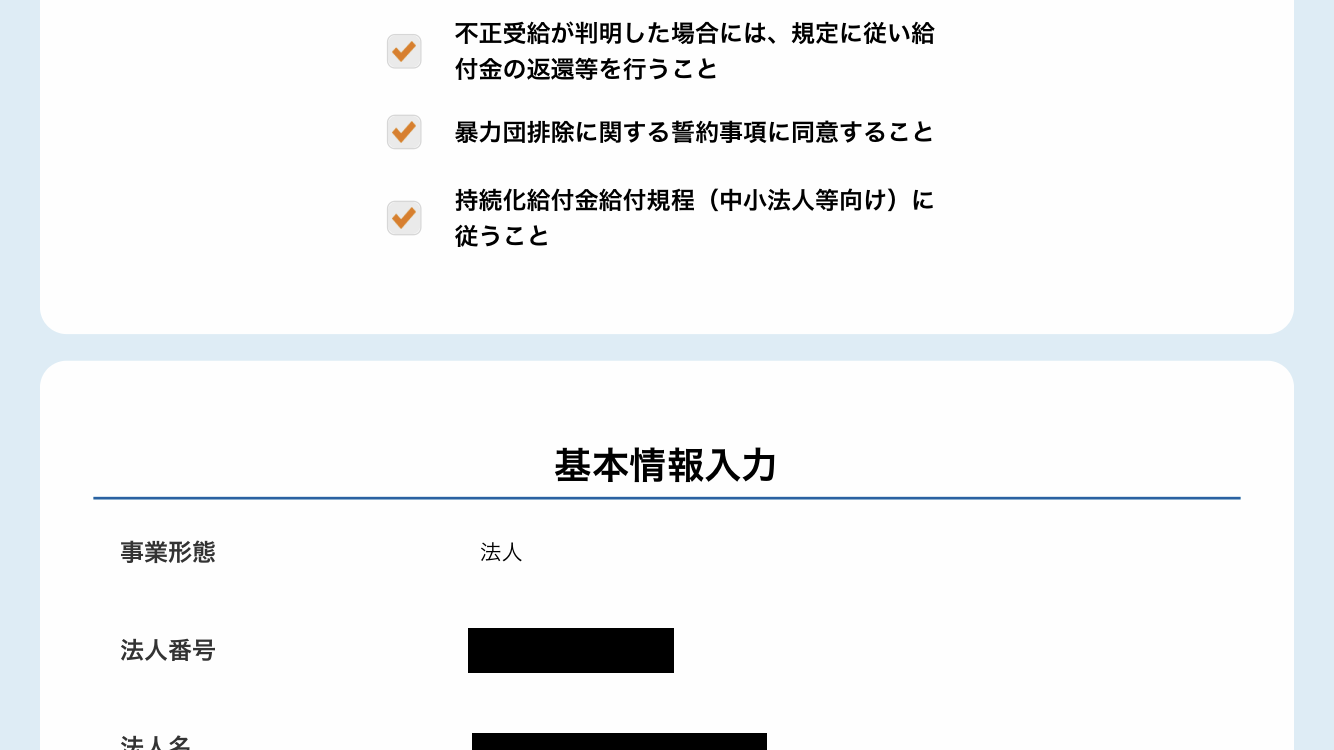

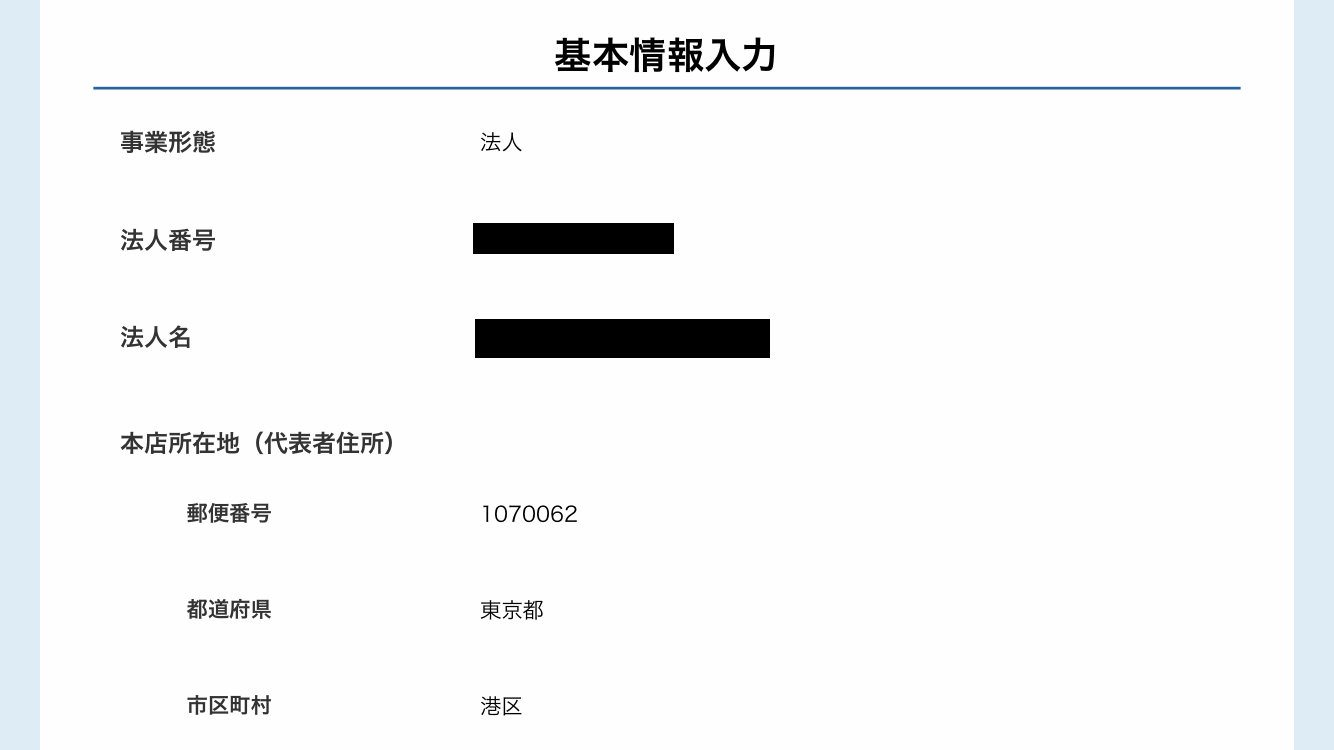

入力必須事項(基本情報)

- 法人番号

- 法人名

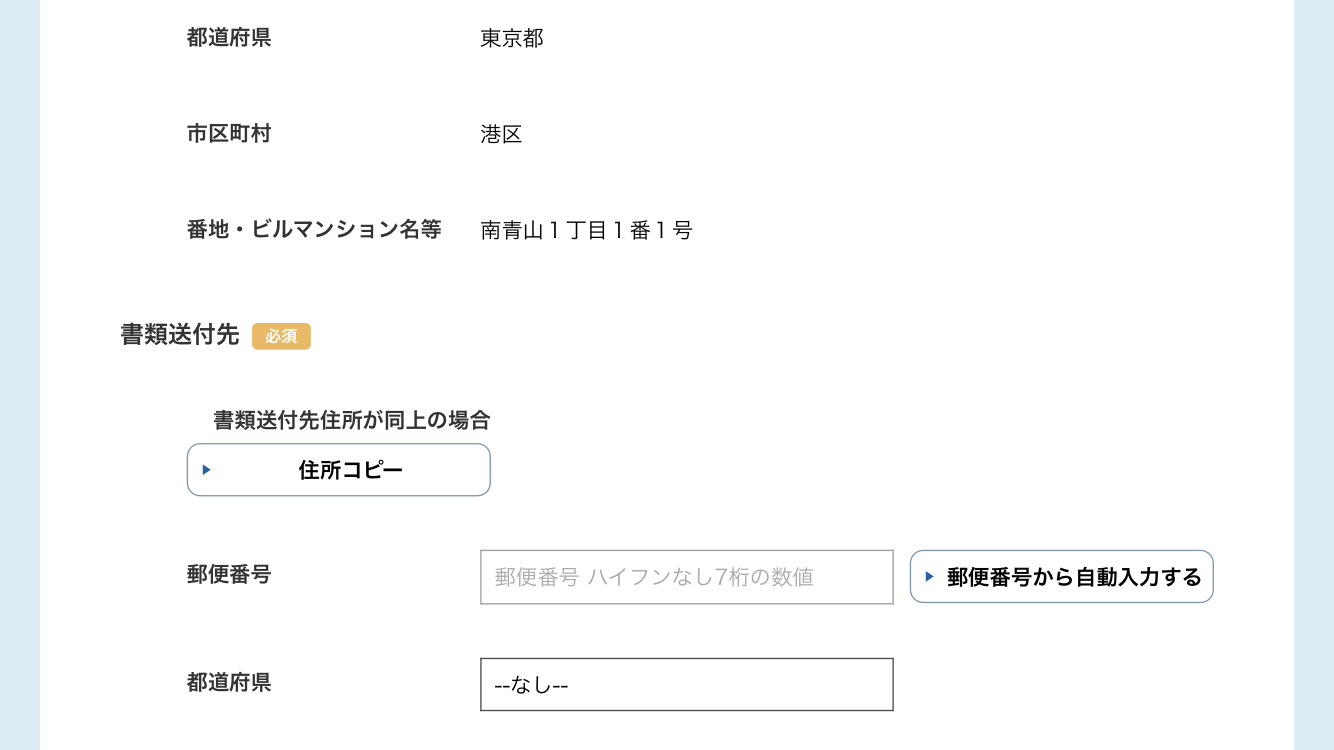

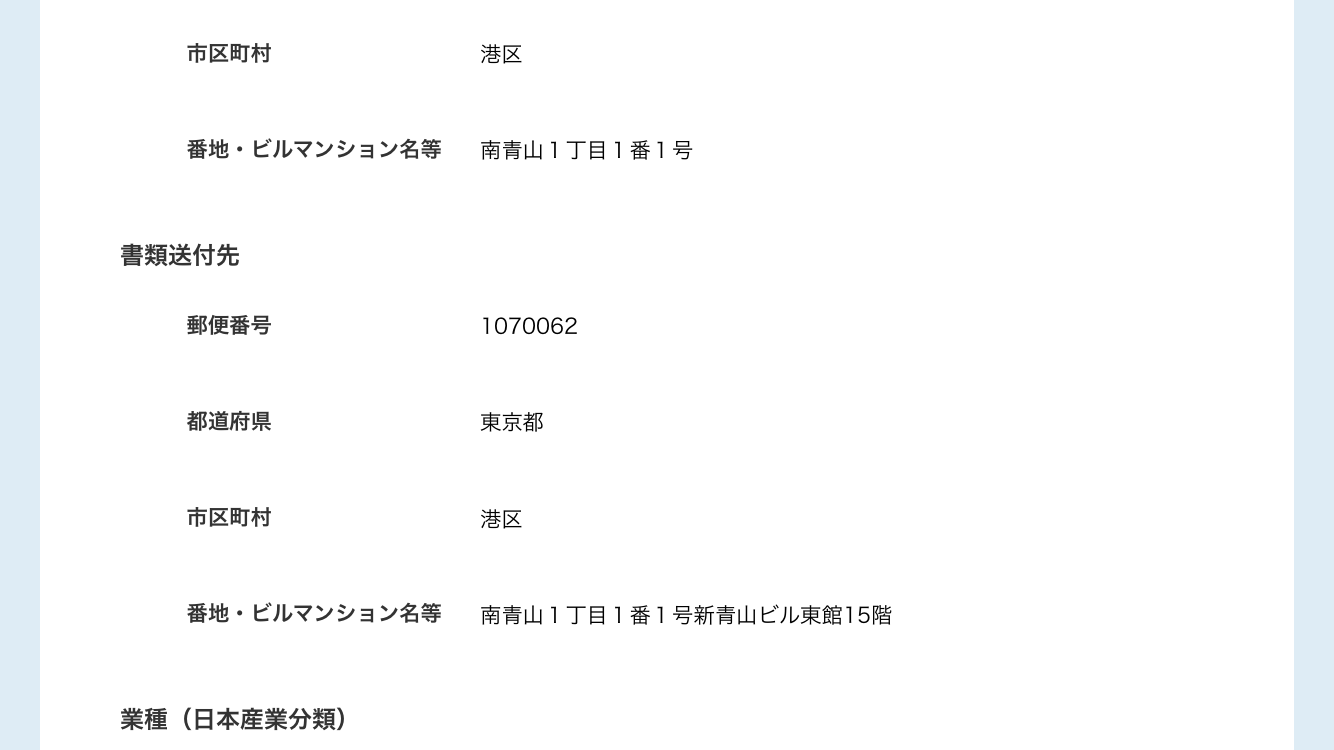

- 住所

- 書類送付先

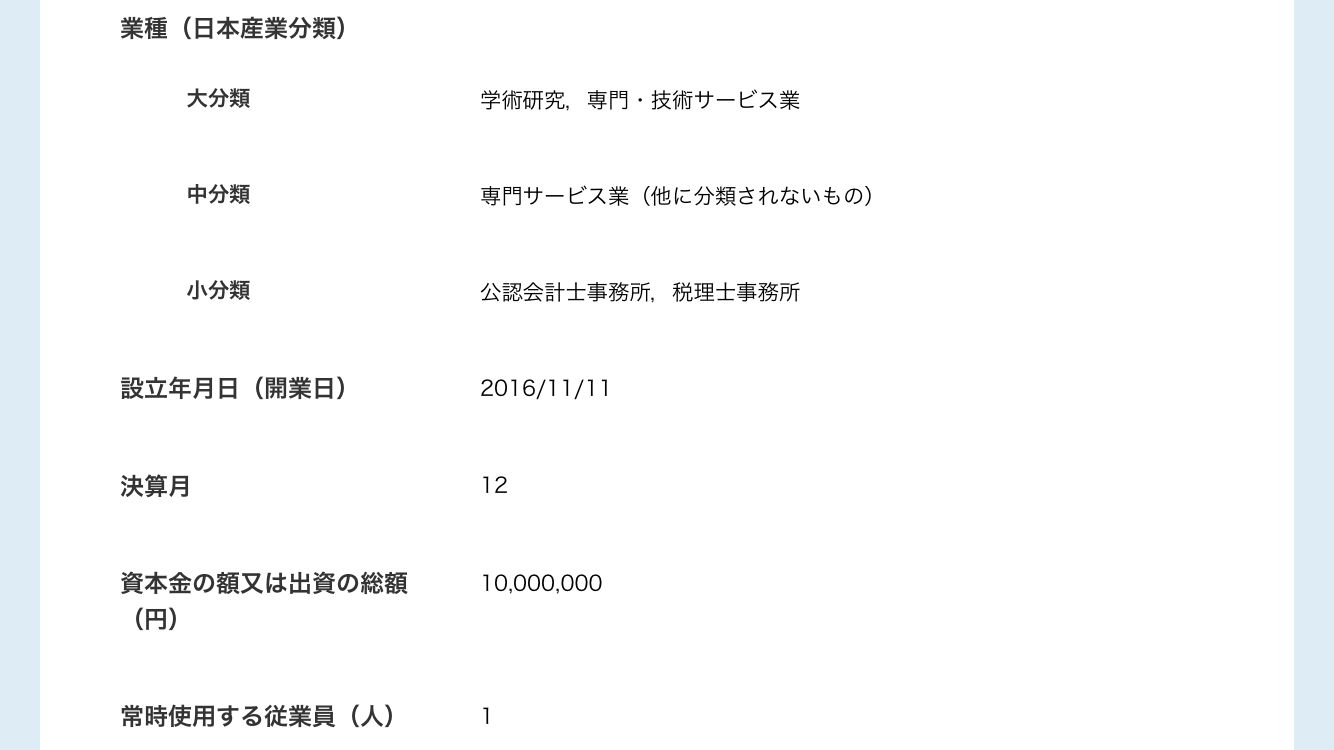

- 業種(日本産業分類)

- 設立年月日

- 資本金額

- 従業員数

- 代表者役職

- 代表者指名

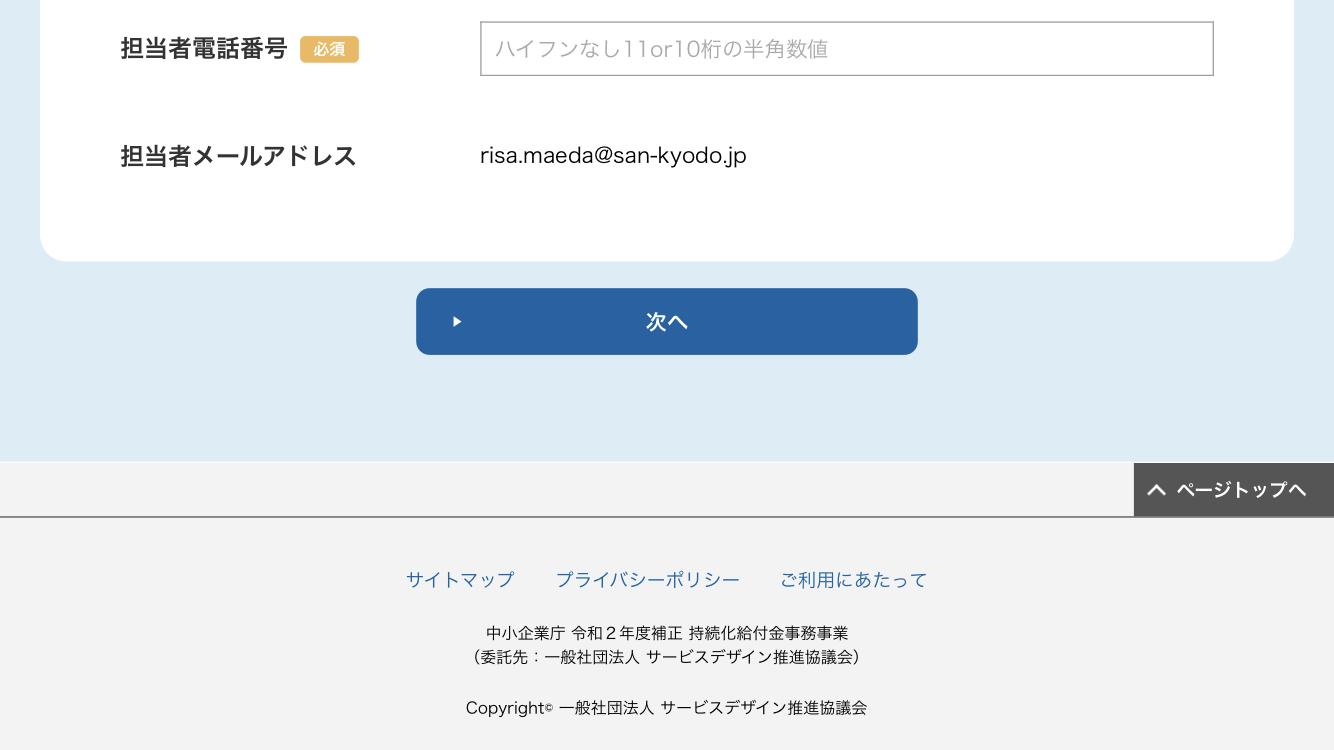

- 代表電話番号

- 担当者指名

- 担当者電話番号

- 担当者携帯電話番号

- 担当者メールアドレス

- 前の事業年度の事業収入

- 決算月

- 対象月

- 対象月の月間事業収入

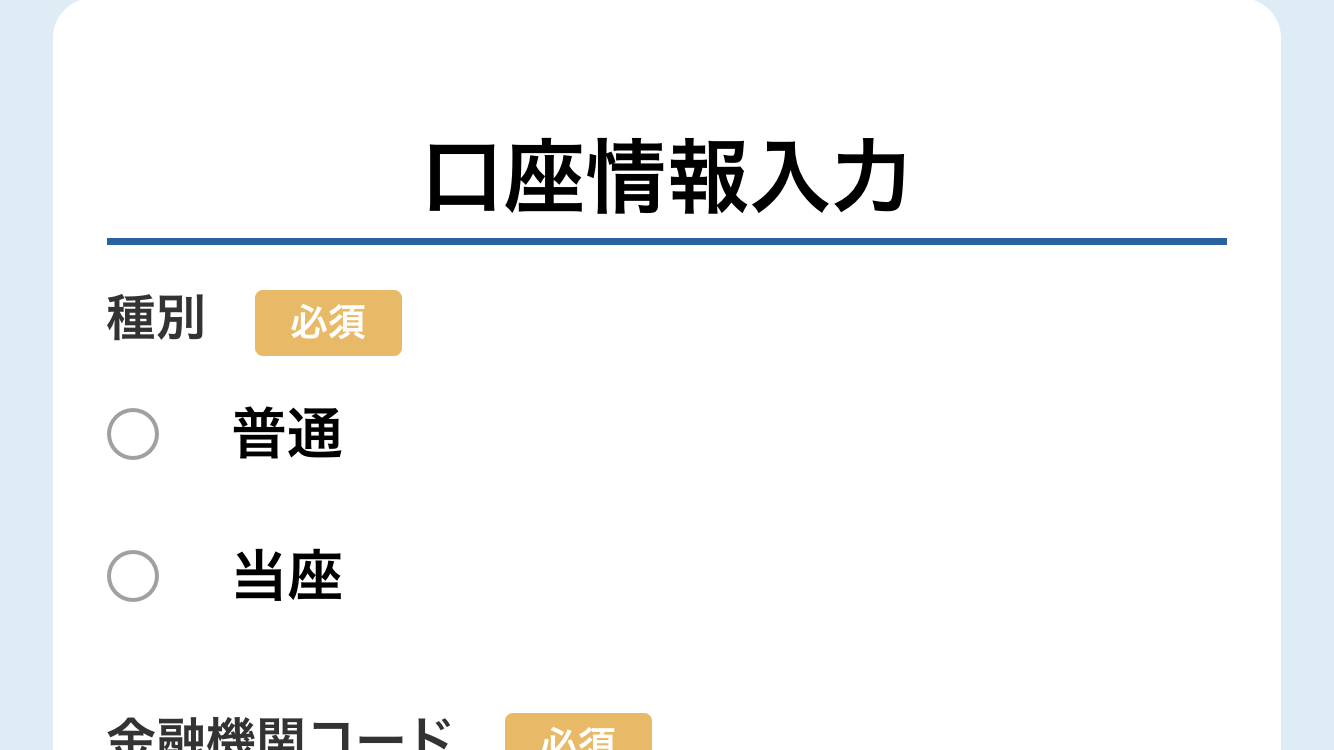

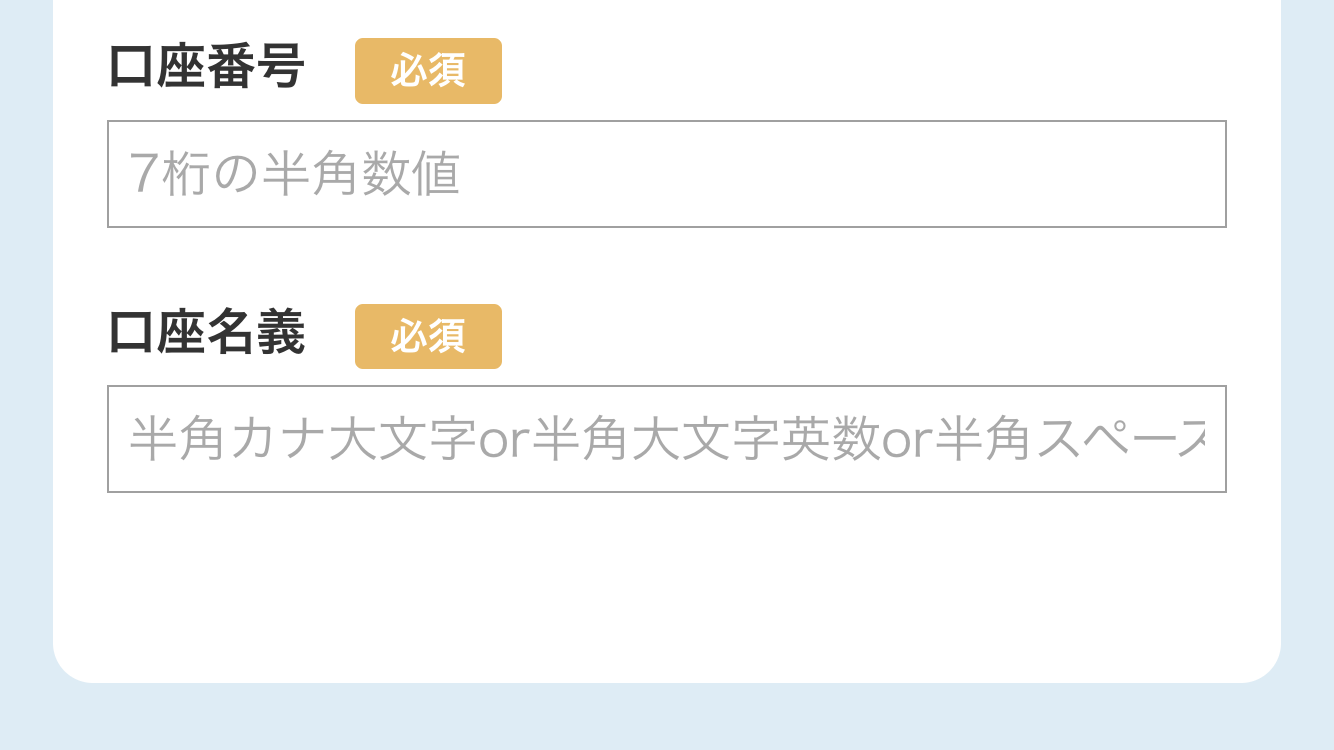

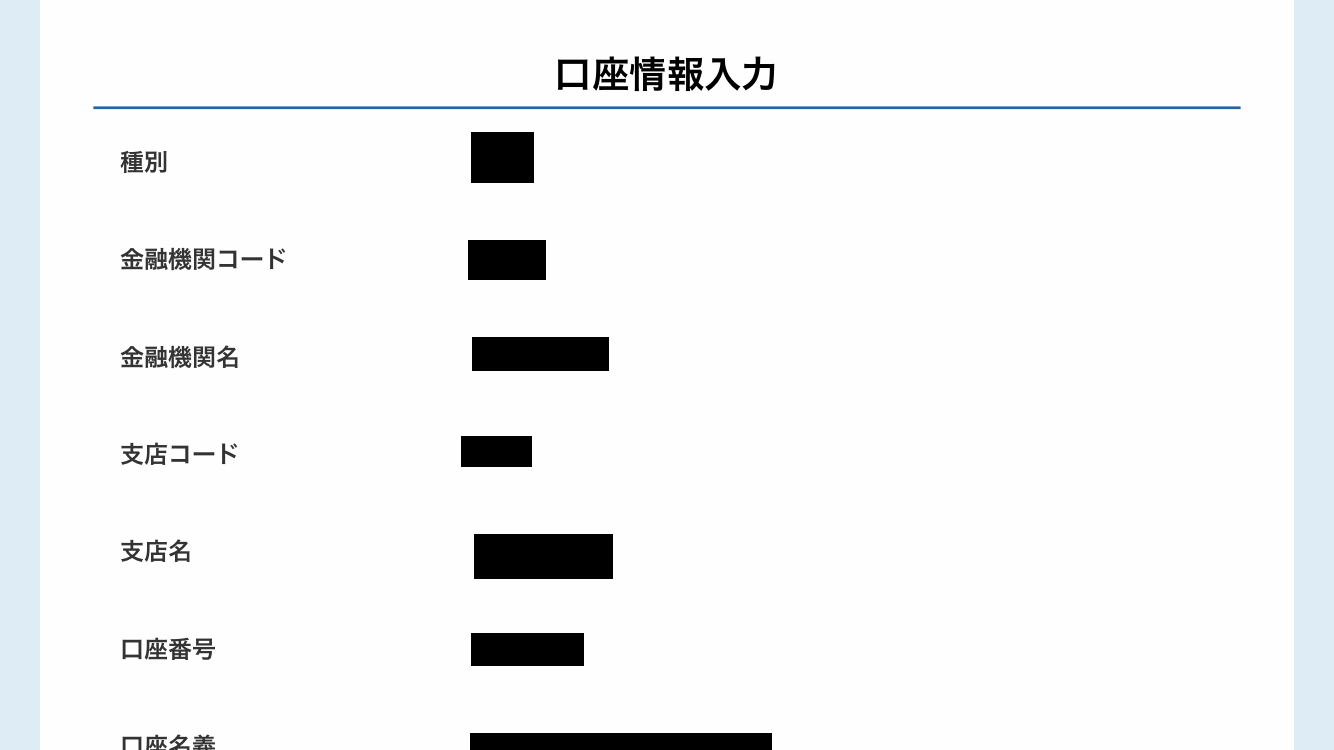

入力必須事項(口座情報)

- 金融機関名

- 金融機関コード

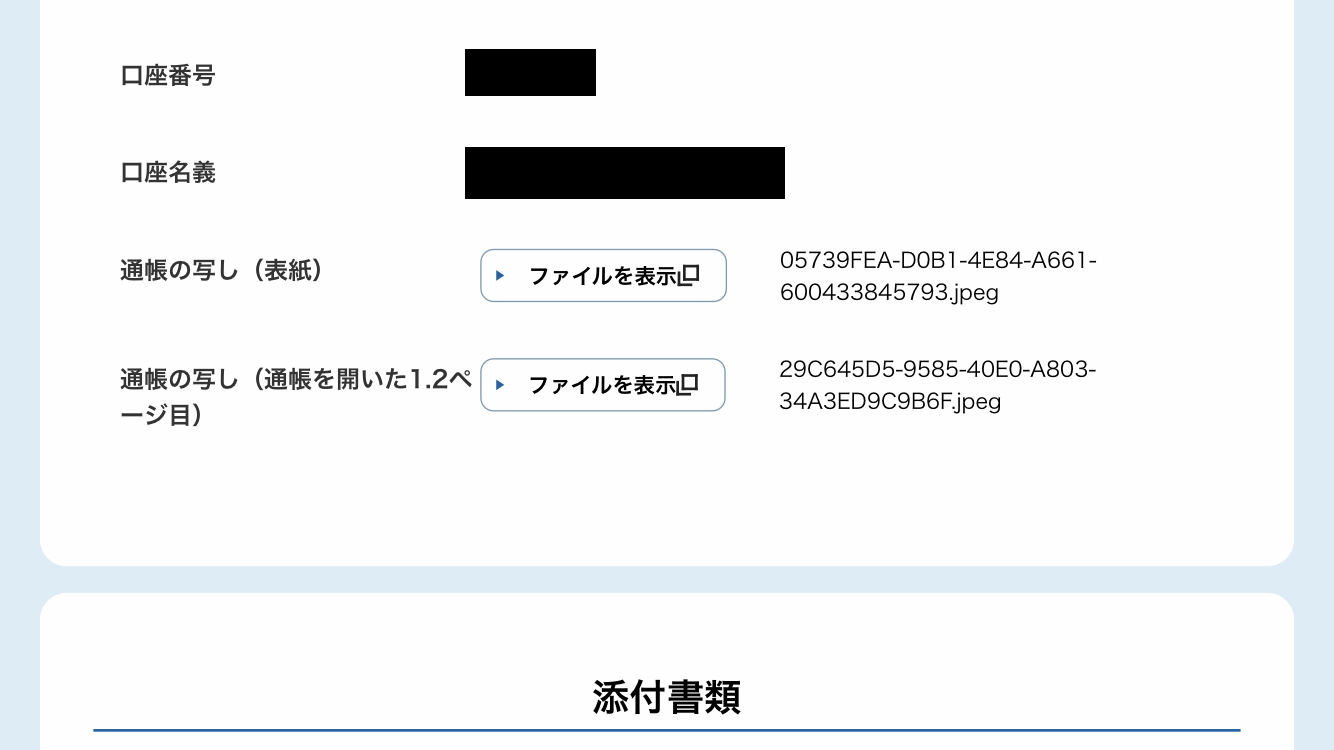

- 口座番号

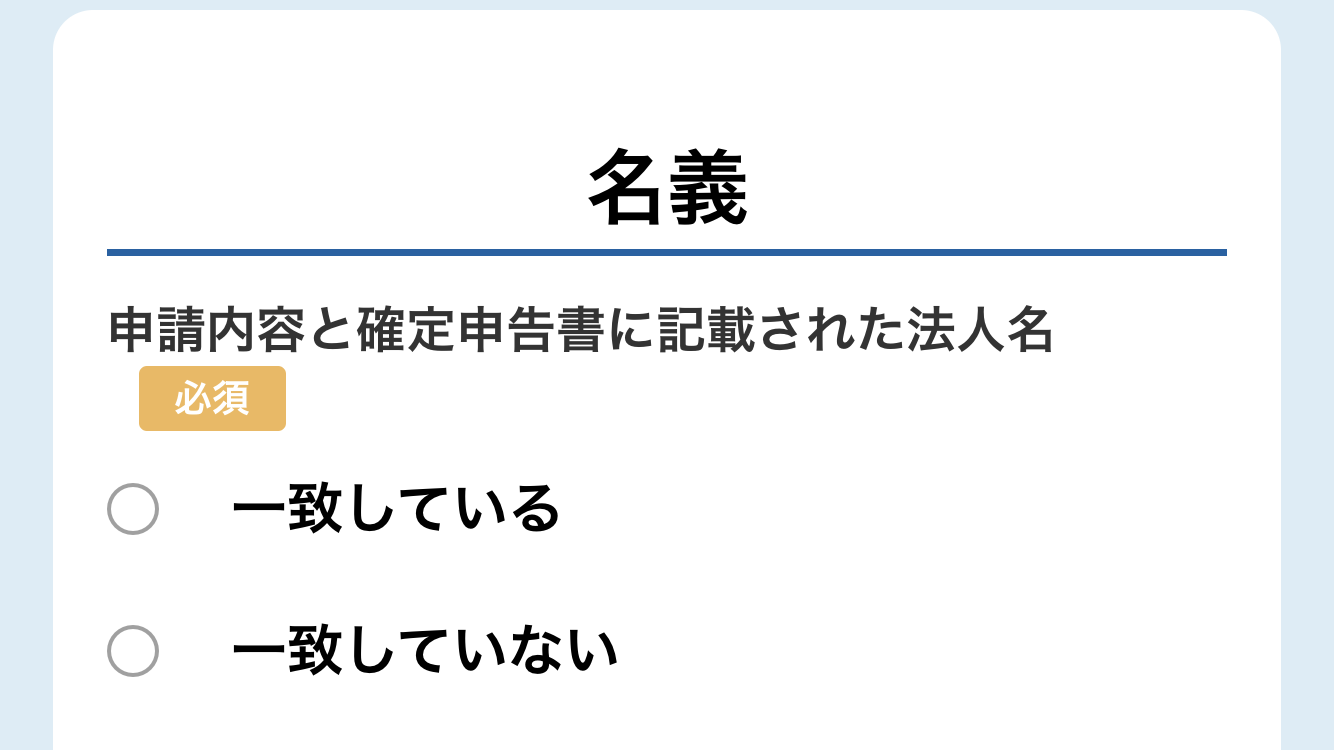

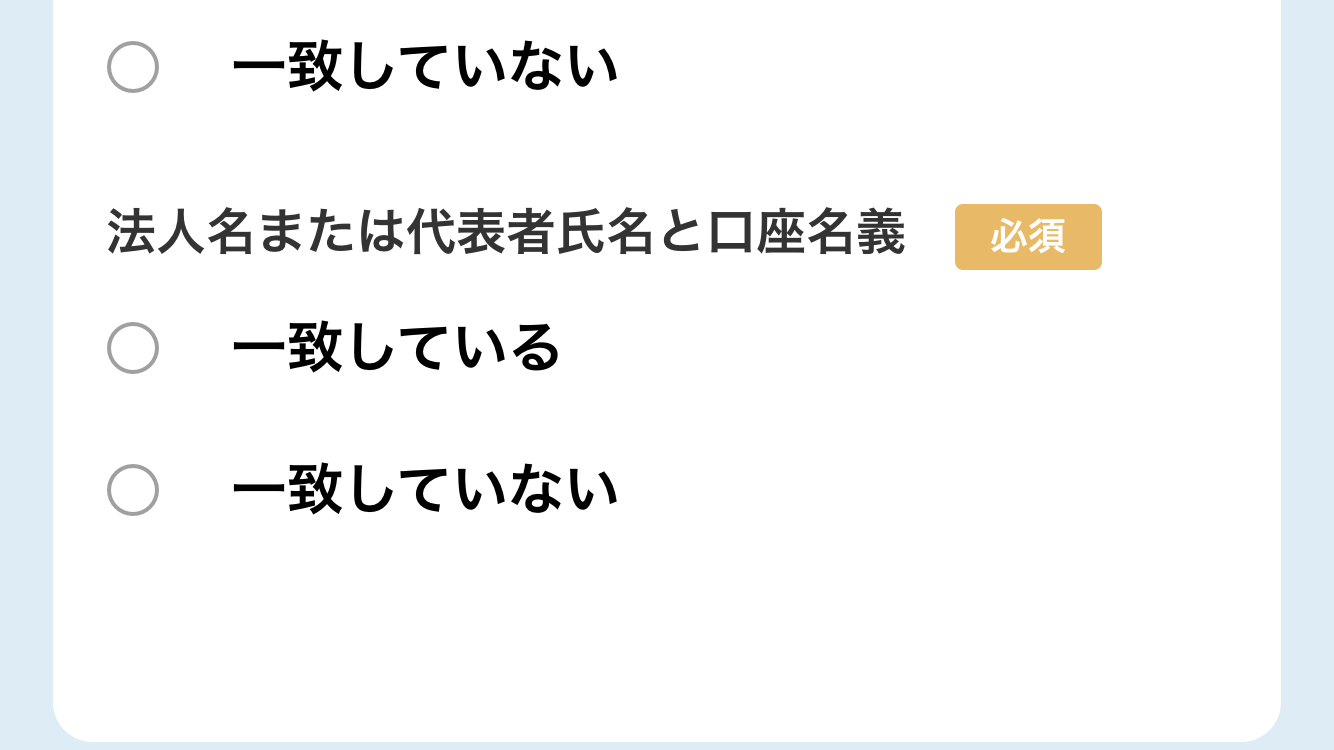

- 口座名義

法人の場合

申請内容を証明する書類等 (証拠書類等)

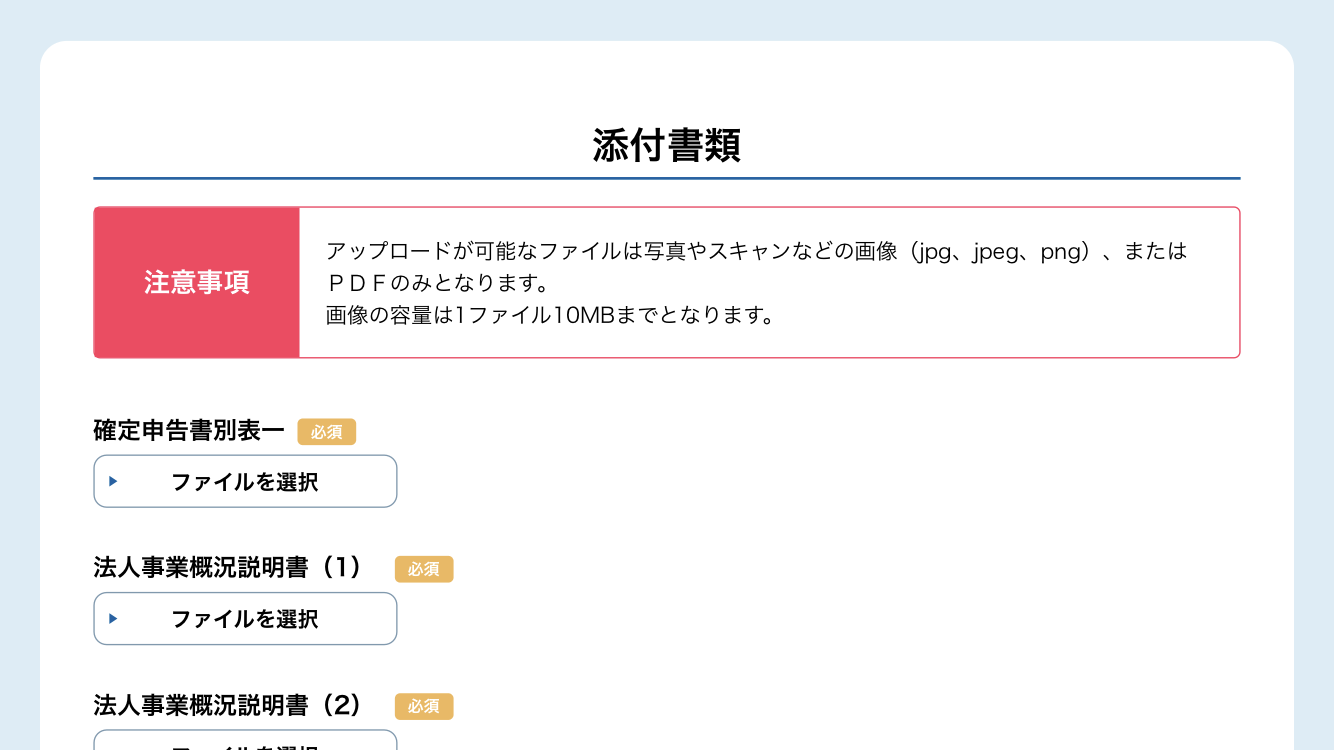

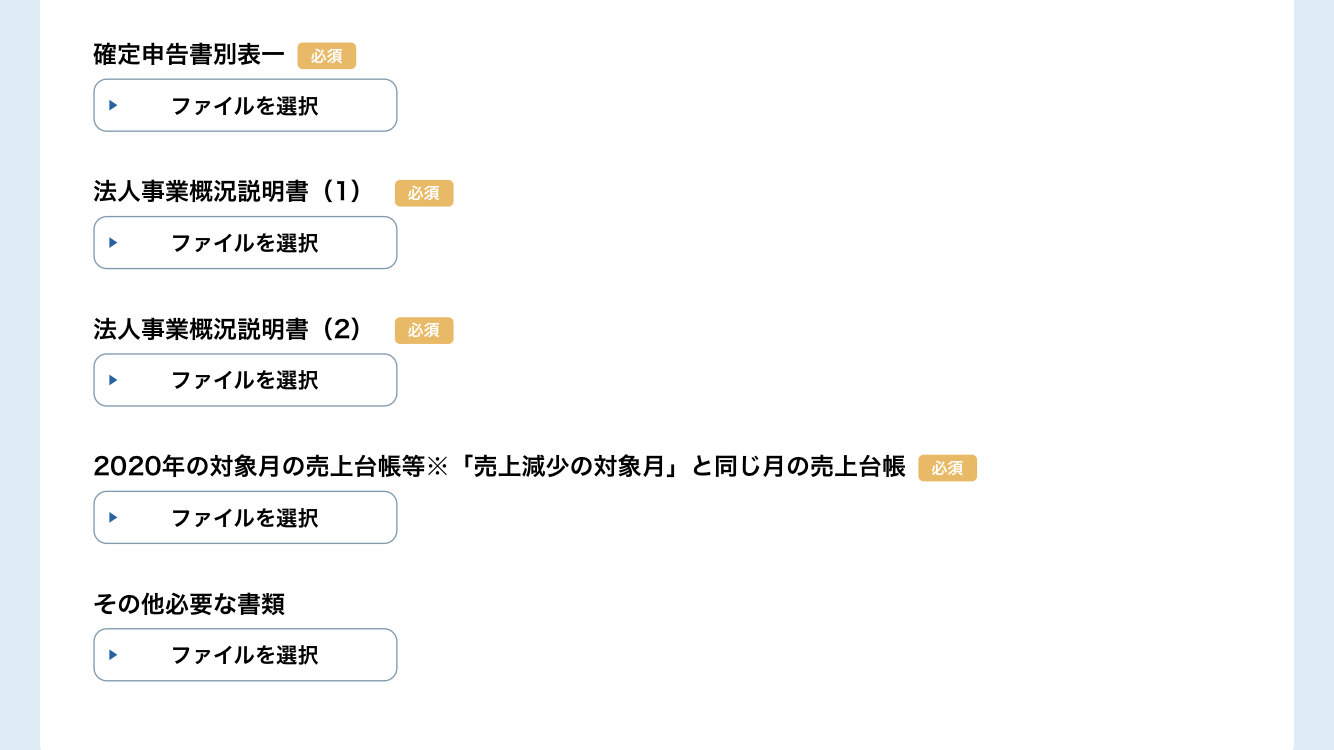

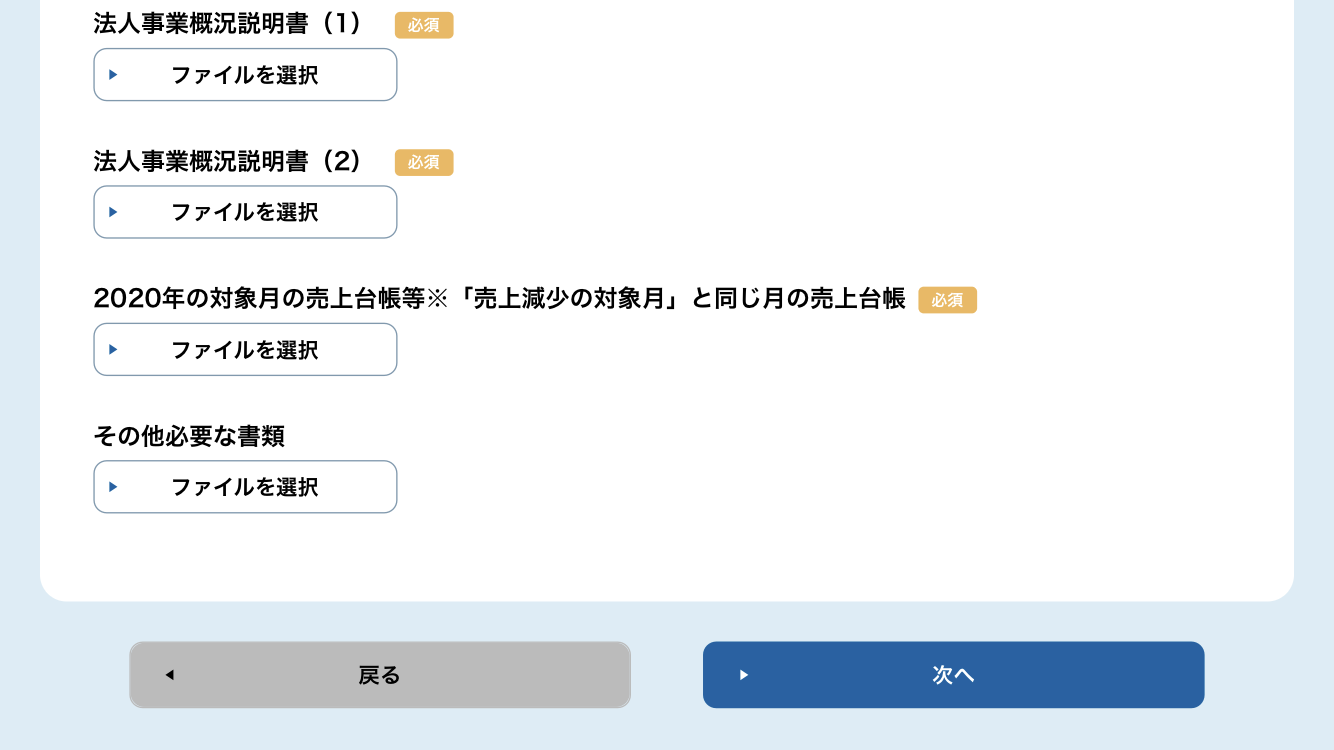

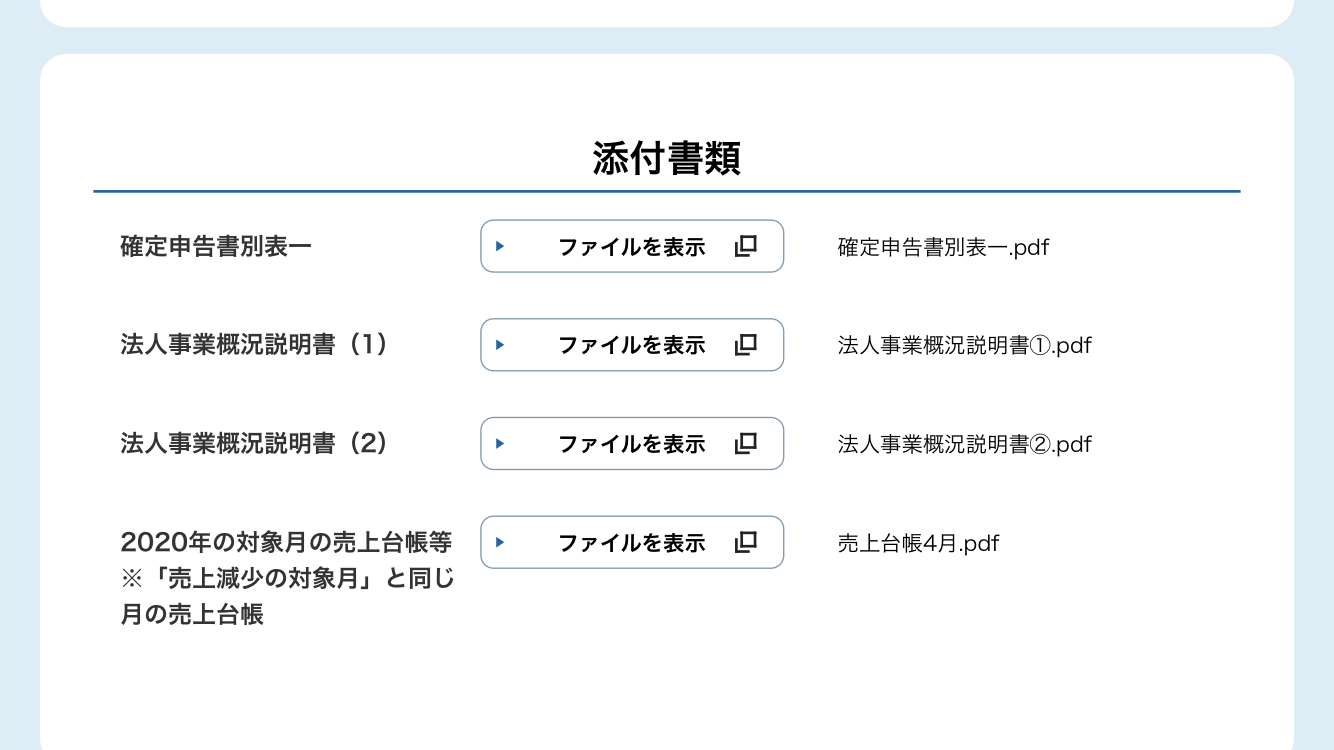

①申告書

対象月の属する事業年度の直前の事業年度の確定申告書別表一の控え

※確定申告書別表一の控えには収受日付印が押されていること

※電子申告の場合は送信履歴が確認できる「メール詳細」が必要と思われる

法人事業概況説明書の控え

②対象月の月間事業収入がわかるもの

※売上台帳、帳面その他の申請日の対象月の属する事業年度の確定申告の基礎となる書類を原則とする。

ただし、当該書類を提出できないことについて相当の事由がある場合には、対象月の月間事業収入を記載した他の書類によることも認める。

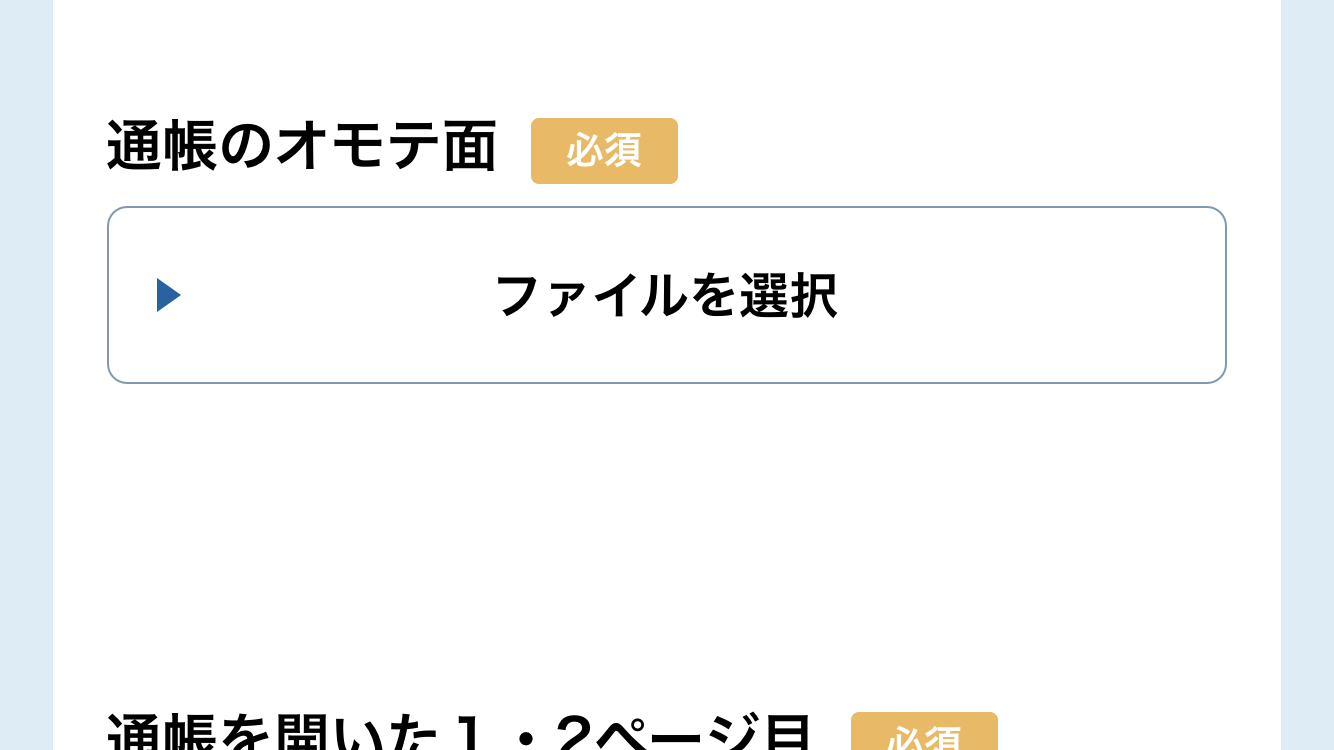

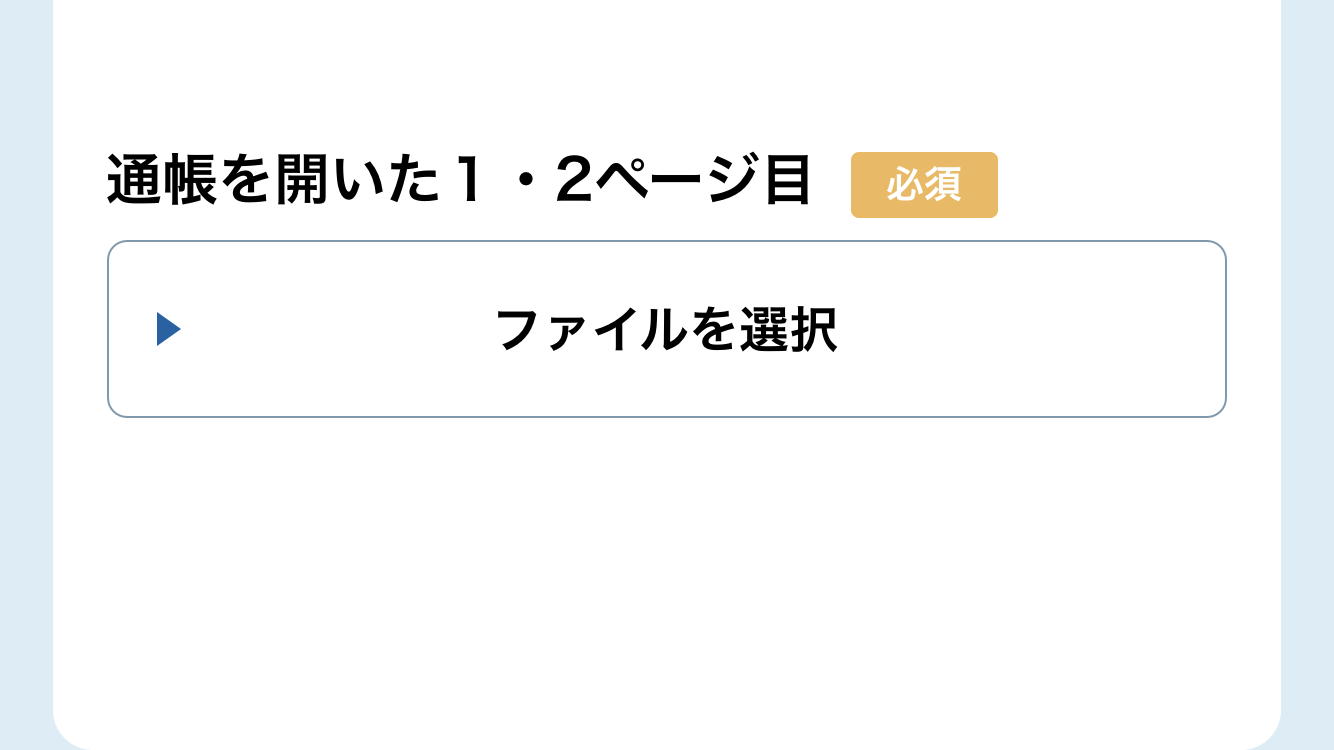

③法人名義の振込先口座の通帳の写し

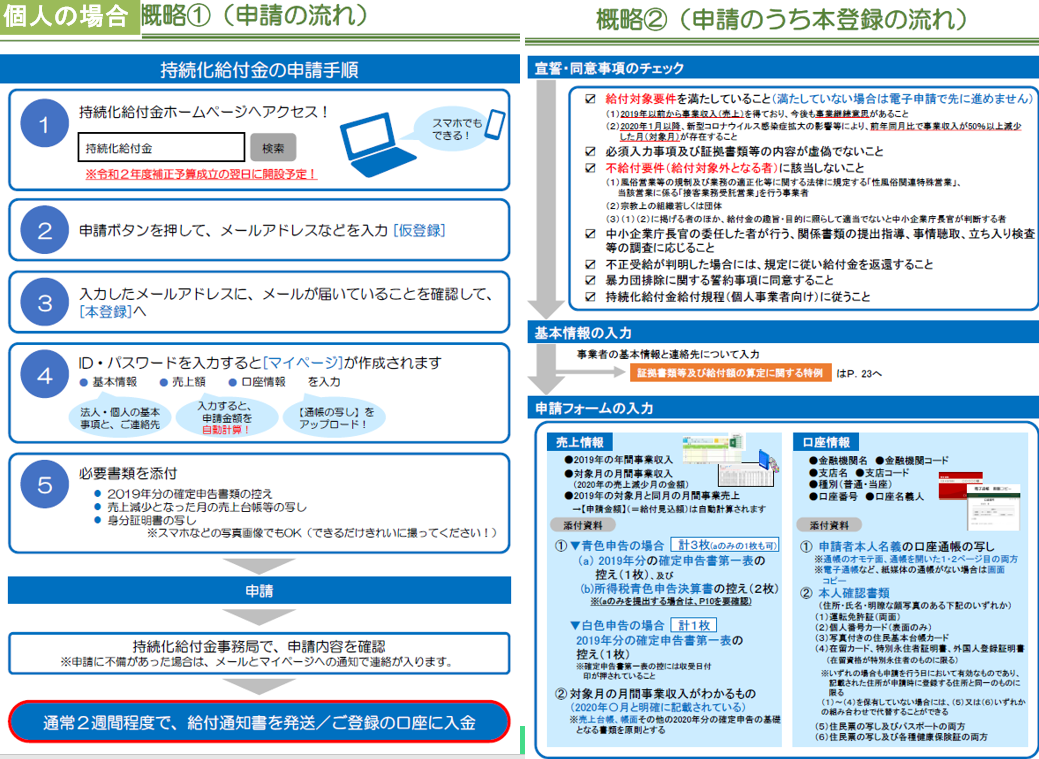

申請方法(持続化給付金)個人の場合

入力必須事項(基本情報)

- 屋号・雅号

- 申請者住所

- 書類送付先

- 業種(日本産業分類)

- 申請者氏名

- 生年月日

- 申請者電話番号

- 申請者携帯電話番号

- 申請者のメールアドレス

- 2019年の事業収入

- 対象月

- 対象月の2019年同月の事業収入

入力必須事項(口座情報)

- 金融機関名

- 金融機関コード

- 支店名

- 支店コード

- 種別

- 口座番号

- 口座名義

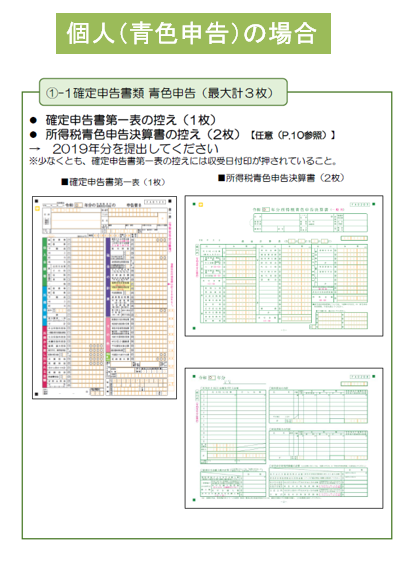

個人で青色申告者の場合

申請内容を証明する書類等 (証拠書類等)

(1)青色申告者

(ア)確定申告書

2019 年分の確定申告書第一表の控え

※2019 年分の確定申告書第一表の控えには収受日付印が押されていること

※電子申告の場合は送信履歴が確認できる「メール詳細」が必要と思われる

所得税青色申告決算書の控え

(イ)対象月の月間事業収入がわかるもの

※売上台帳、帳面その他の 2020 年分の確定申告の基礎となる書類(おそらく試算表)を原則とする。

ただし、当該書類を提出できないことについて相当の事由がある場合には、対象月の月間事業収入を記載した他の書類(おそらく売上管理資料や通帳コピーなど)によることも認める。

(ウ)申請者本人名義の振込先口座の通帳の写し

(エ)下記の 本人確認書類

(オ)その他事務局等が必要と認める書類

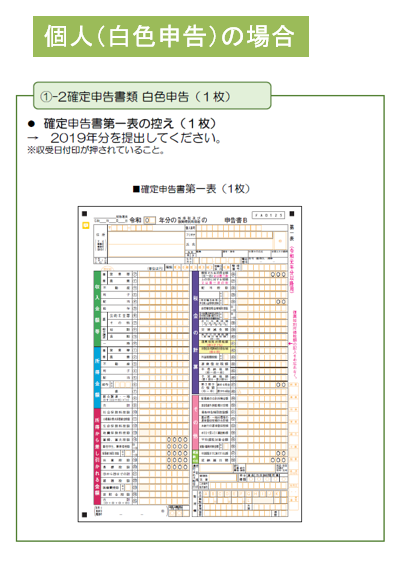

個人で白色申告者の場合

申請内容を証明する書類等 (証拠書類等)

(1)白色申告者

(ア)2019 年分の確定申告書第一表の 控え

※確定申告書第一表に収受日付印が押されていること

※電子申告の場合は送信履歴が確認できる「メール詳細」が必要と思われる

(イ)対象月の月間事業収入がわかるもの

(ウ)申請者本人名義の振込先口座の通帳の写し

(エ)下記 の本人確認書類

(オ)その他事務局が必要と認める書類

本人確認書類(個人の場合)

本人確認書類は、下記のいずれかの写しを住所・氏名・顔写真がはっきりと判別できるかたちで提出してください。

(1)運転免許証(両面)(返納している場合は、運転経歴証明書で代替可能。)

(2)個人番号カード(オモテ面のみ)

(3)写真付きの住民基本台帳カード(オモテ面のみ)

(4)在留カード、特別永住者証明書、外国人登録証明書(在留の資格が特別永住者のものに限る。) (両面)

※いずれの場合も申請を行う月において有効なものであり、記載された住所が申請時に登録する住所と同一のものに限る。

なお、(1)から(4)を保有していない場合は、(5)又は(6)で代替することができるものとします。

(5)住民票の写し及びパスポート(顔写真の掲載されているページ)の両方

(6)住民票の写し及び各種健康保険証(両面)の両方

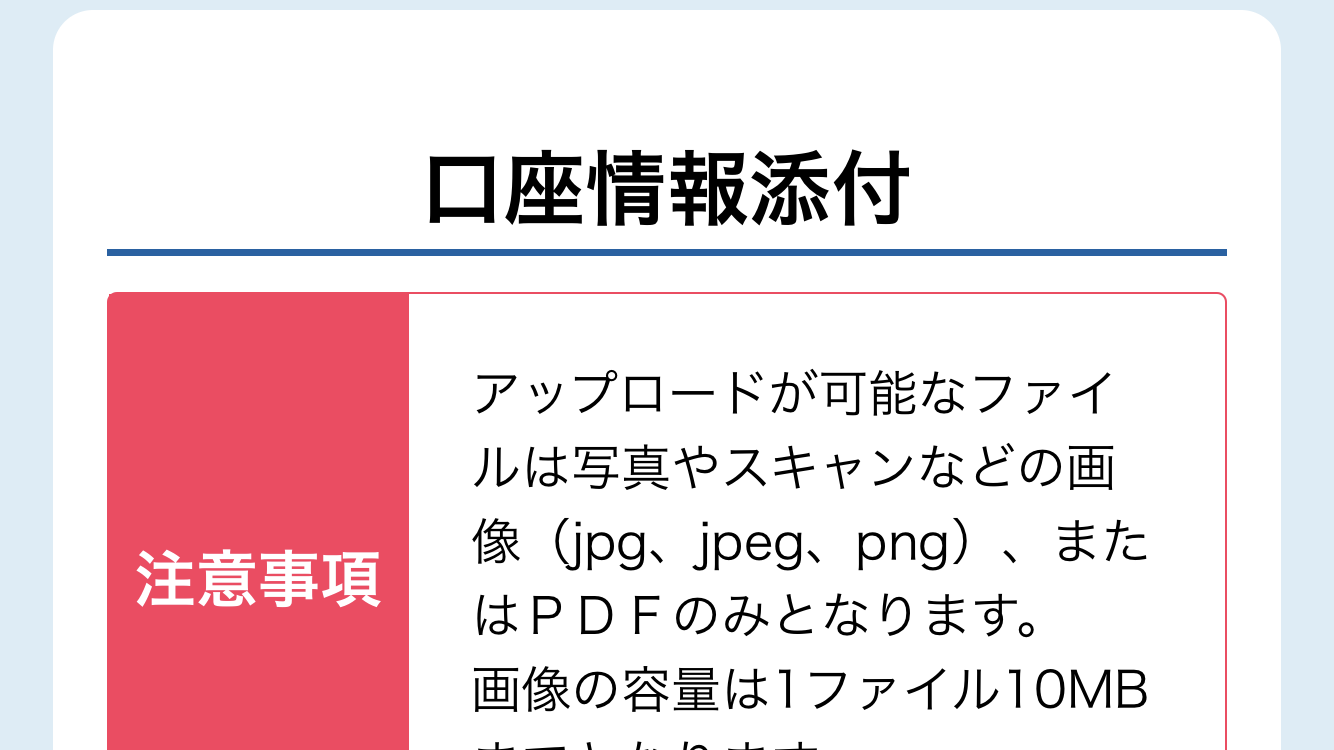

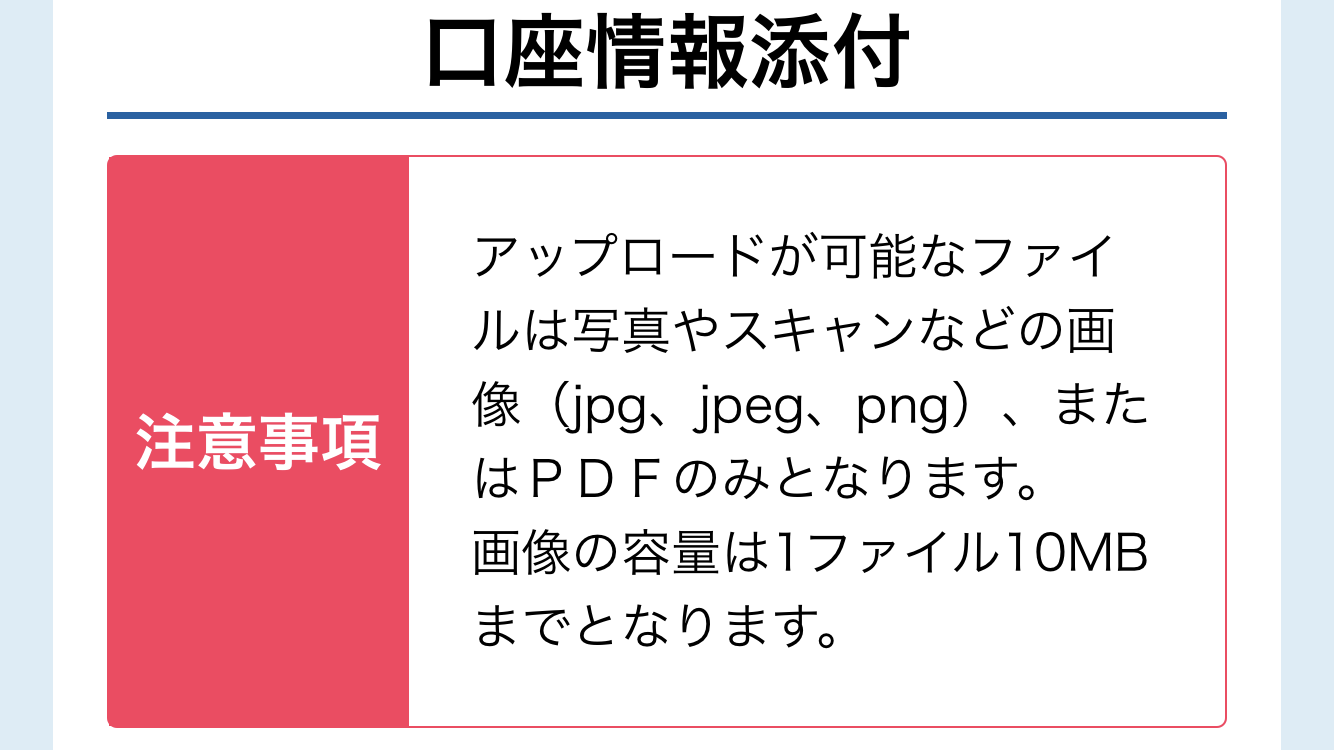

※各データの保存形式はPDF・JPG・PNGとなる

申請の流れ

法人

個人

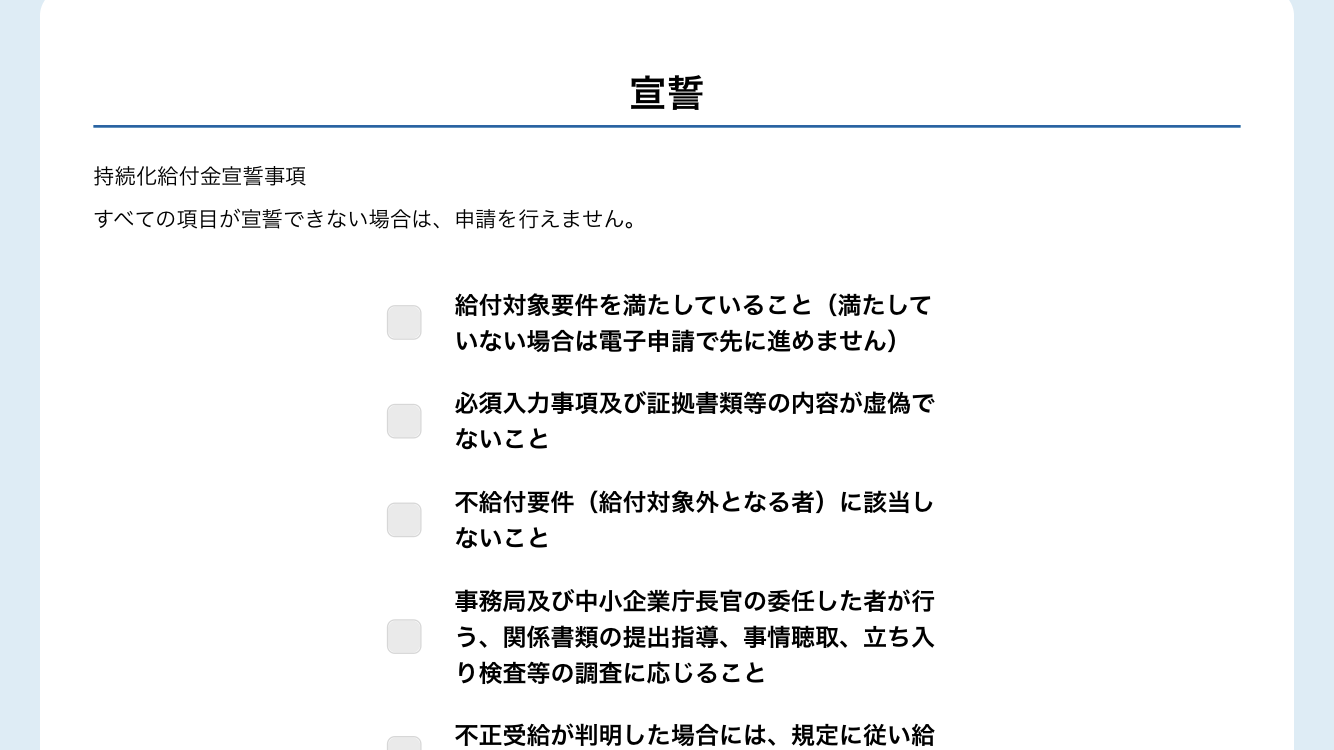

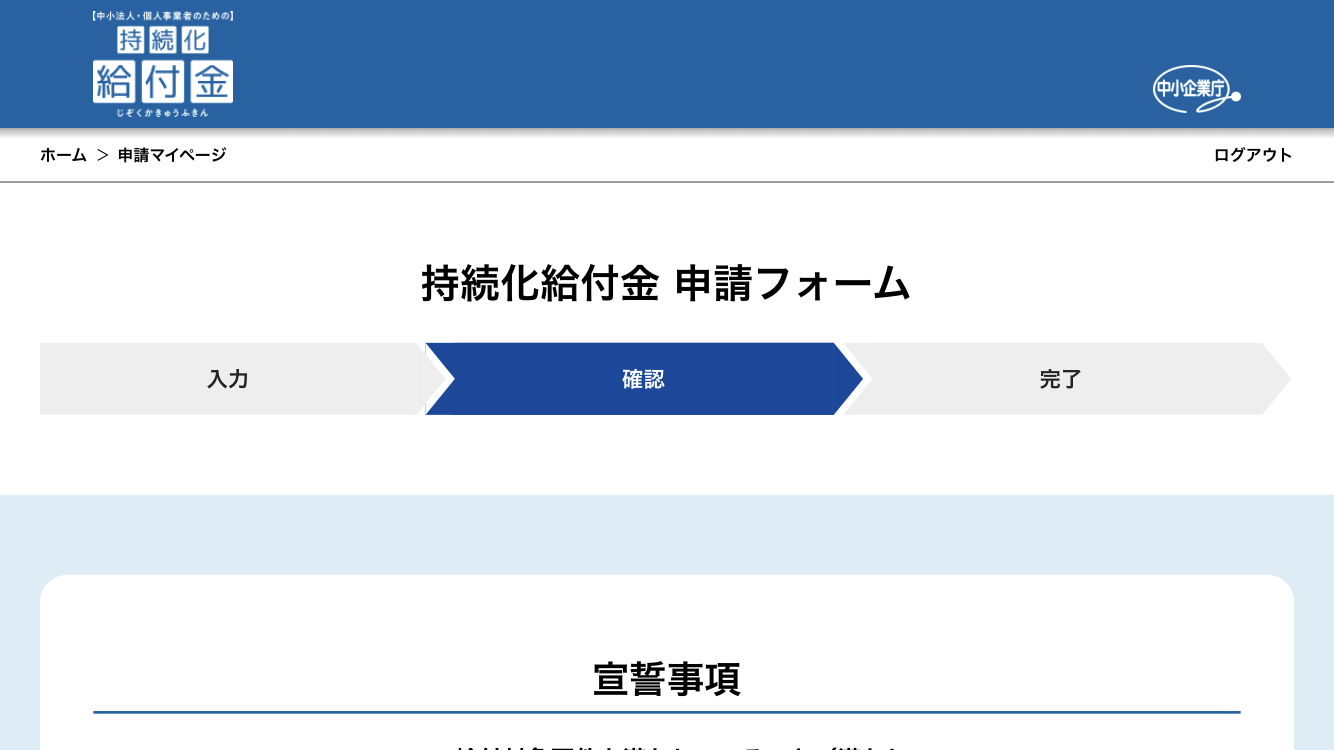

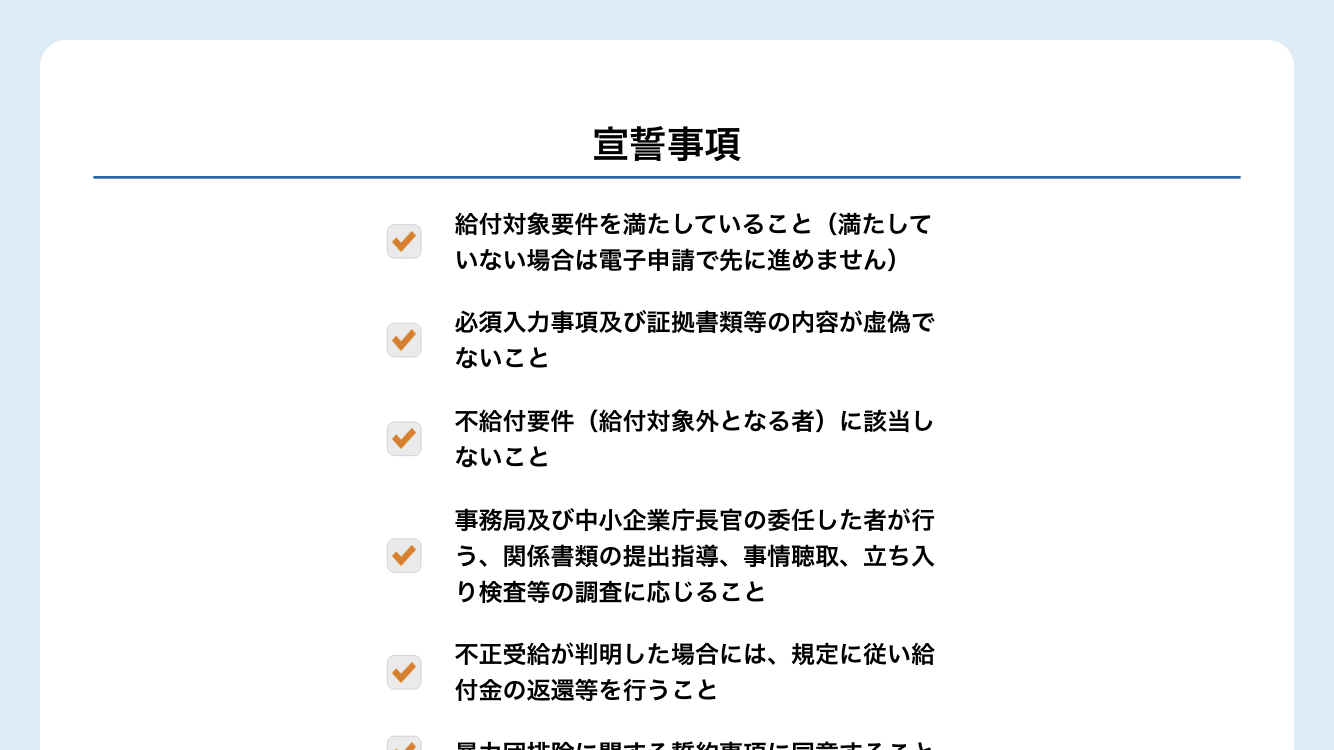

宣誓・同意事項

持続化給付金を申請するにあたり下記の7 項目の全てに対して宣誓又は同意する必要があります。(申請画面にて、宣誓・同意する)

給付対象者の要件を満たしていること

不給付要件に該当しないこと

事務局及び中小企業庁長官の委任した者が行う、関係書類の提出指導、事情聴取、立入検査等調査に応じること

不正受給が判明した場合には、規定に従い給付金の返還等を行うこと

暴力団排除に関する誓約事項に同意すること

持続化給付金給付規程(中小法人等向け又は個人事業者向け)に従うこと

相談ダイヤル

電話番号:0570-783183 (平日・休日 9:00 19:00)

第三部 給付金額の計算

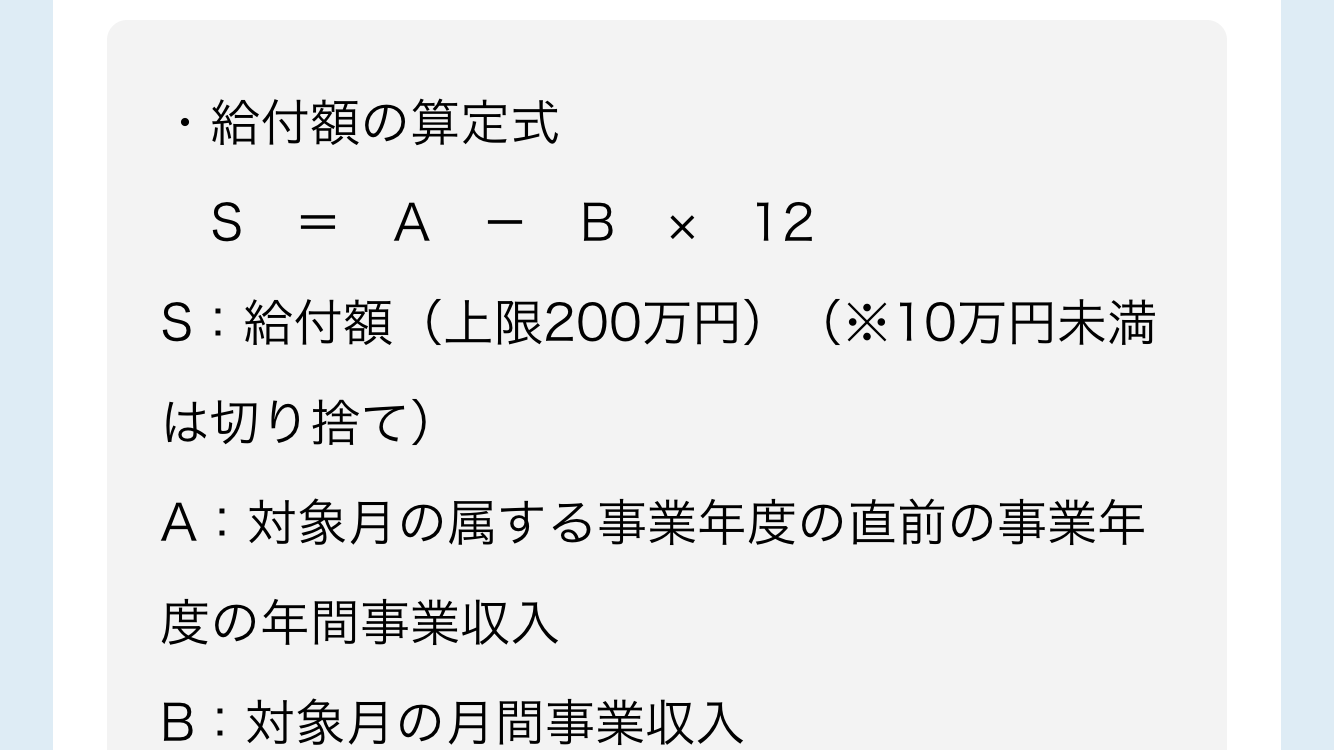

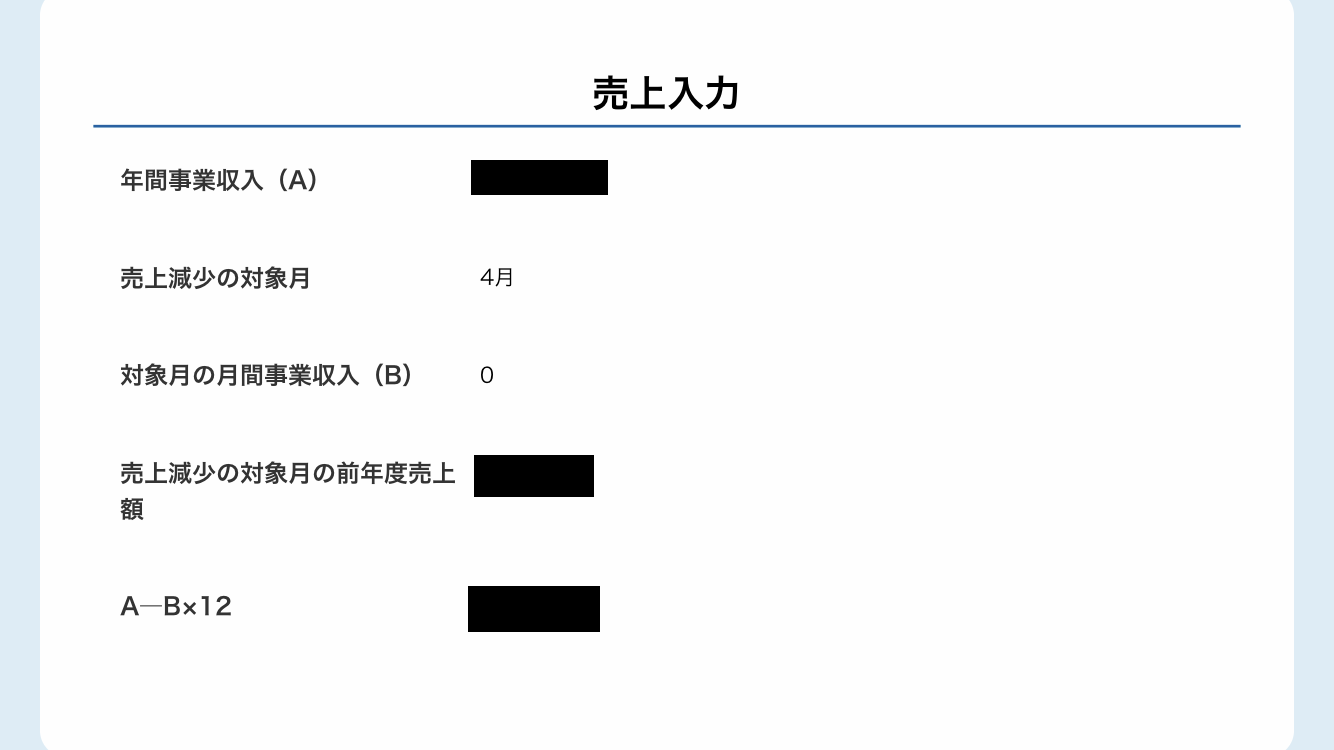

持続化給付金の給付金額の算定方法(法人の場合)

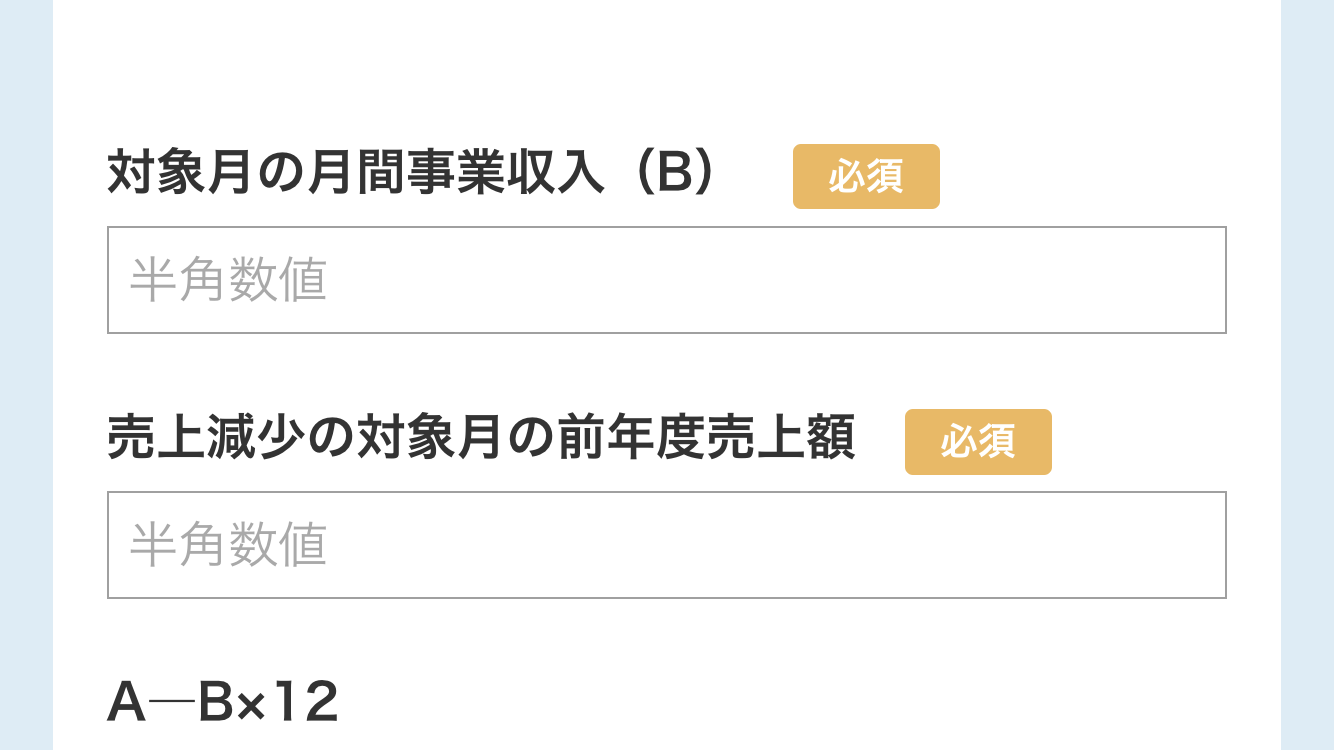

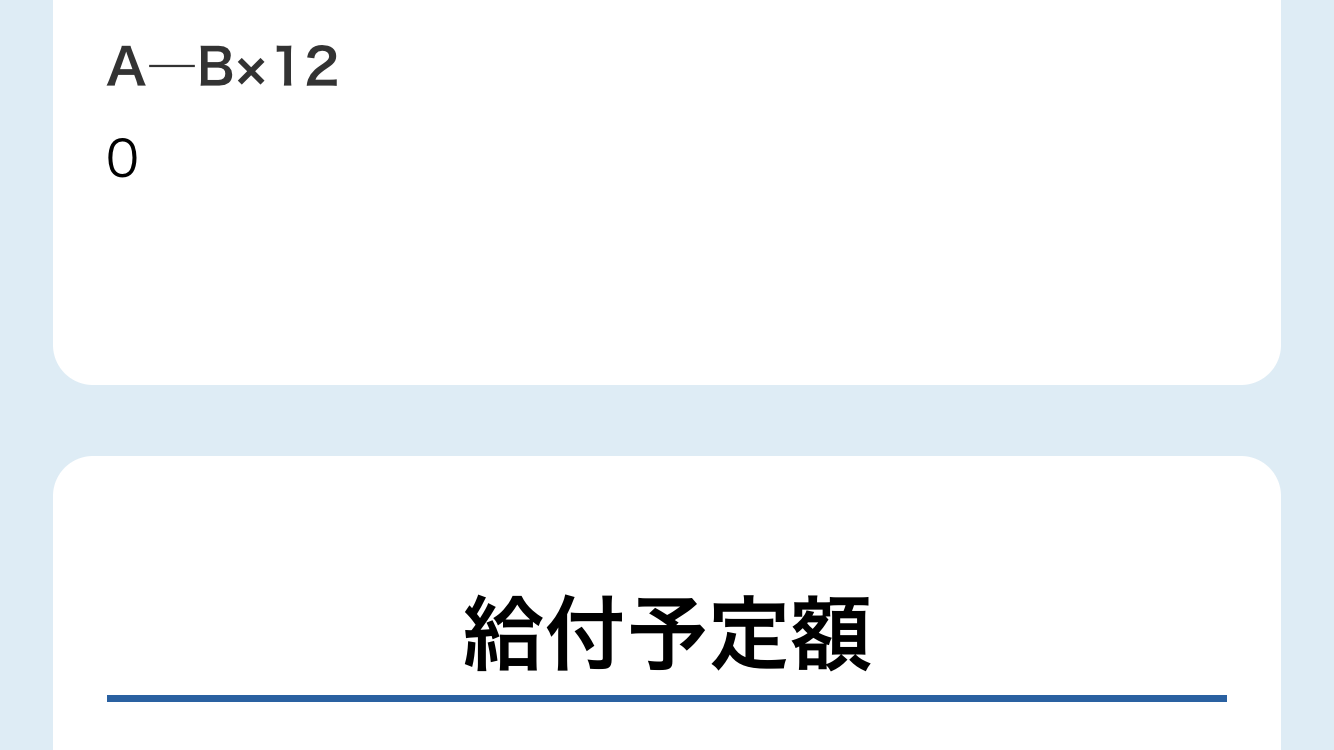

給付金の給付額(S)は、AからBを差し引いた金額(最大200 万円まで)となります。 (前年実績と当年減少月×12との差額)※年間ベースの差額

給付額(S) = A - B ※最大200万円まで

A:対象月(⇒減少してる月)の属する事業年度の直前の事業年度の年間事業収入

⇒直前期の売上

B:対象月(⇒減少してる月)の月間事業収入に 12 を乗じて得た金額

⇒減少月の売上×12

※その額に10 万円未満の端数があるときはその端数は切り捨て(受給者不利)

対象月とは

月間事業収入が、前年同月比50%以下となる月で任意で選択した月を【 対象月 】と呼びます。

対象月は 、2020年1月から12月までの間で、事業者が選択した月とします。

給付金額の算出例1 法人の場合

A:直前の事業年度(2019 年度)の年間事業収入: 500 万円

B:2020年4月の月間事業収入: 20 万円

C:直前の事業年度(2019 年度)の4月の月間事業収入: 50 万円

要件

直前の事業年度(2019 年度)の 4 月分の月間事業収入が50万円、2020年4月の月間事業収入が20万円であり、前年同月比で50%以上減少しているため給付対象

減少額 = 50万円(C) - 20万円(B) = 30万円

減少割合 = 30万円 / 50万円(C) = 60%

∴50%以上減少

給付金額

500 万円- 20 万円 × 12 = 260万円

260万円 > 200 万円 (上限額)

∴給付額 200 万円

持続化給付金の給付金額の算定方法(個人の場合)

給付金の給付額(S)は、AからBを差し引いた金額(最大100 万円まで)となります。

(前年実績と当年減少月×12との差額)※年間ベースの差額

給付額(S) = A - B ※最大100万円まで

A:2019年の年間事業収入

⇒直前期の売上

B:対象月(⇒減少してる月)の月間事業収入に 12 を乗じて得た金額

⇒減少月の売上×12

※その額に10 万円未満の端数があるときはその端数は切り捨て(受給者不利)

対象月とは

月間事業収入が、前年同月比50%以下となる月で任意で選択した月を【 対象月 】と呼びます。

対象月は 、2020年1月から12月までの間で、事業者が選択した月とします。

給付金額の算出例1 個人(青色申告の場合)

A:2019 年の年間事業収入: 300 万円

B:2020年4月の月間事業収入: 13 万円

C:2019 年4月の月間事業収入: 30 万円

要件

2019 年の 4 月分の月間事業収入が30万円、2020年4月の月間事業収入が13万円であり、前年同月比で50%以上減少しているため給付対象 減少額 = 30万円(C) - 13万円(B) = 17万円 減少割合 = 17万円 / 30万円(C) = 56.6% ∴50%以上減少

給付金額

300 万円- 13 万円 × 12 = 144万円 144万円 > 100 万円 (上限額) ∴給付額 100 万円

給付金額の算出例1 個人(白色申告の場合)

A:2019 年の年間事業収入: 300 万円

B: 2020年4月の月間事業収入: 10 万円

C:2019 年の月平均の事業収入: 300万円 / 12か月 =25万円

要件

2019 年の 4 月分の月間事業収入が25万円、2020年4月の月間事業収入が10万円であり、前年同月比で50%以上減少しているため給付対象

減少額 = 25万円(C) - 10万円(B) = 15万円

減少割合 = 15万円 / 25万円(C) = 60%

∴50%以上減少

給付金額

300 万円- 10 万円 × 12 = 180万円

180万円 > 100 万円 (上限額)

∴給付額 100 万円

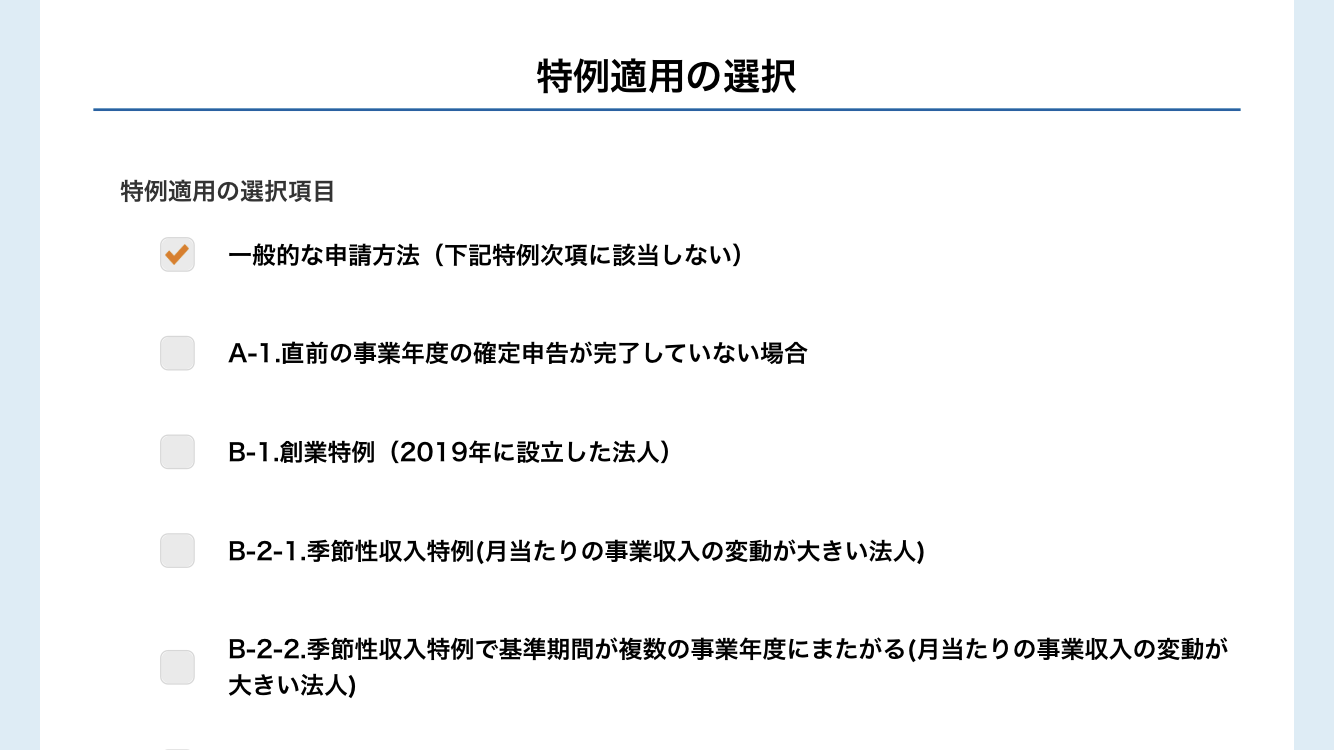

第四部 特例

法人の場合の特例

特例

証拠書類等に関する特例

- 対象月の属する事業年度の直前の事業年度の確定申告が完了していない場合

- 申請書と証拠書類等の法人名が異なる場合

給付額に関する特例

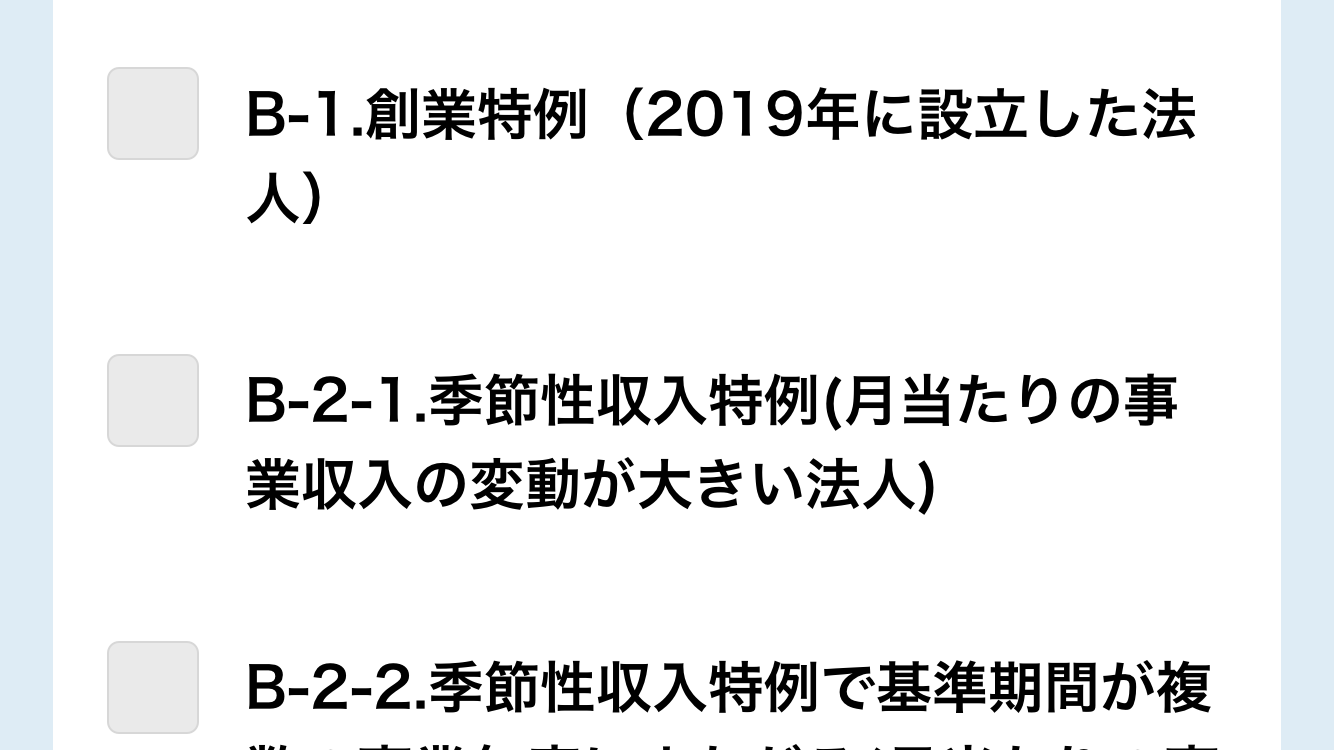

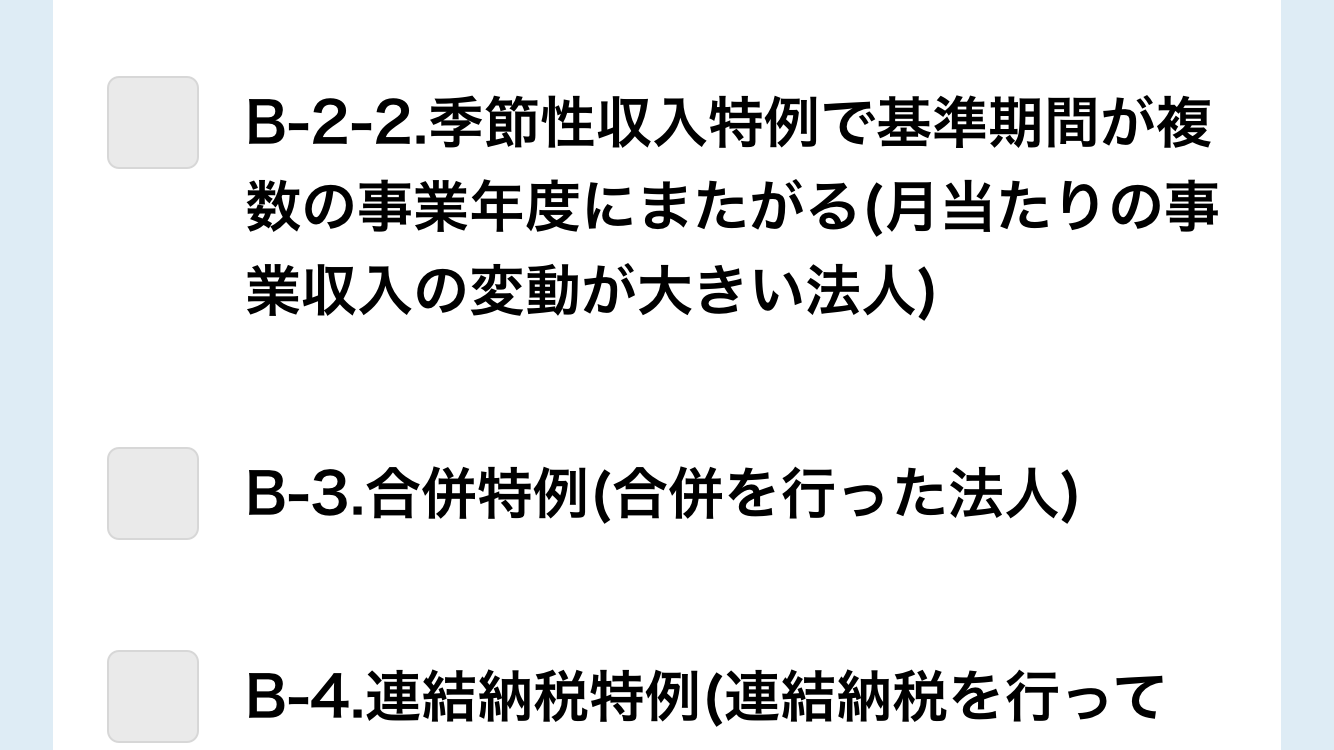

- 創業特例(2019 年1月から 12 月までの間に設立した法人に対する特例)

- 季節性収入特例(月当たりの事業収入の変動が大きい法人に対する特例)

- 合併特例(事業収入を比較する2つの月の間に合併を行った法人に対する特例)

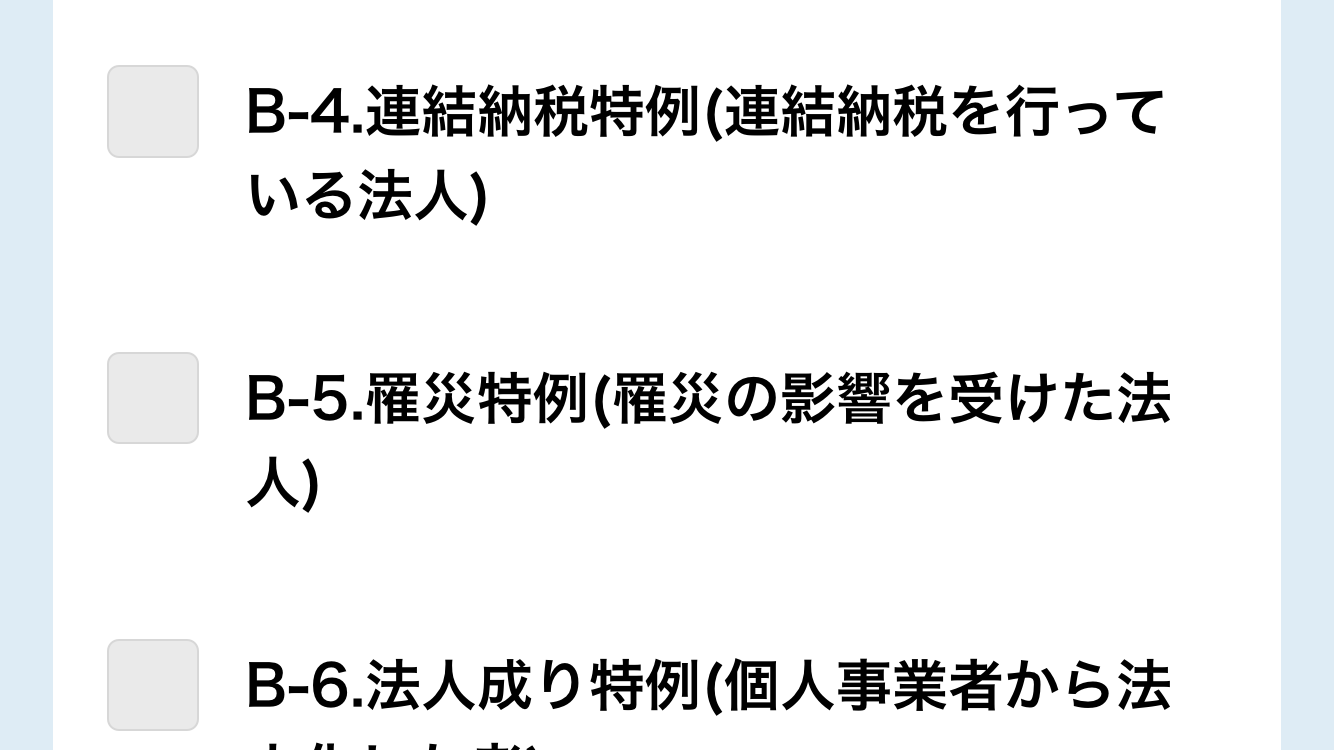

- 連結納税特例(連結納税を行っている法人に対する特例)

- 罹災特例(2018 年又は 2019 年に発行された罹災証明書等を有する法人に対する特例)

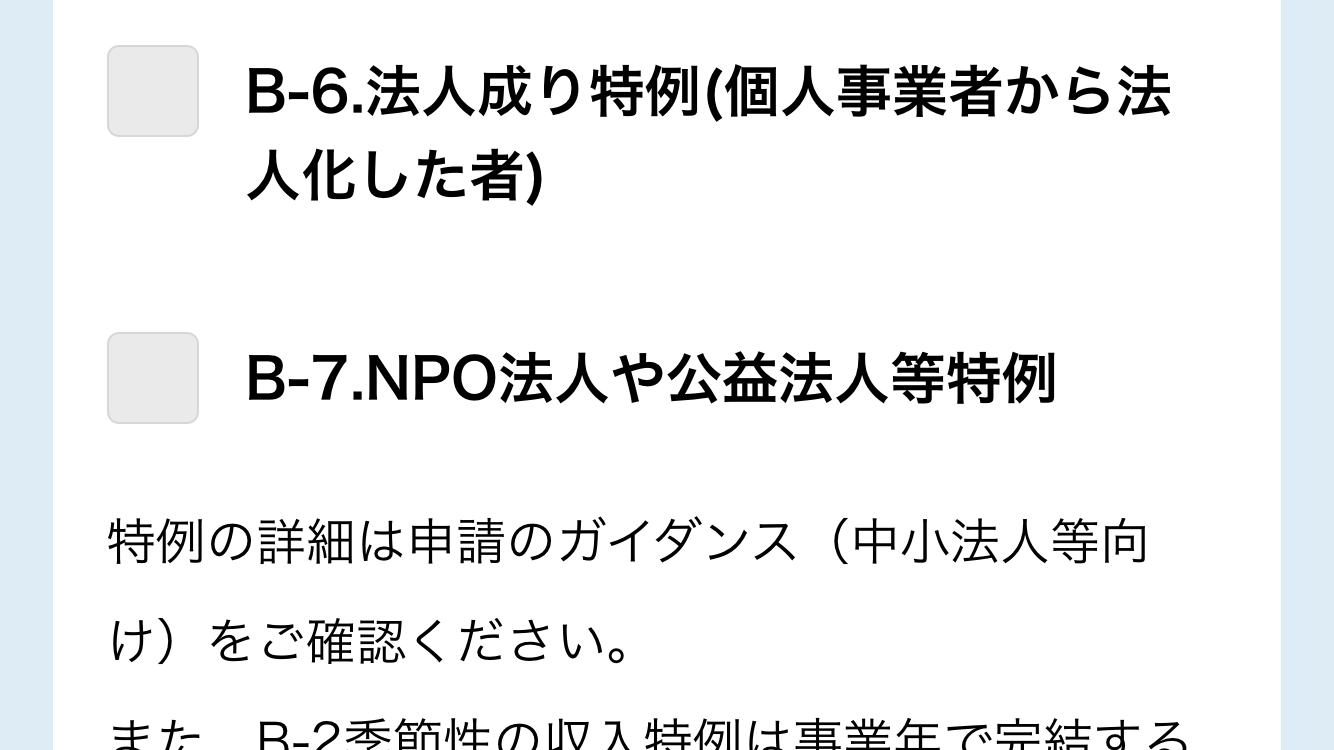

- 法人成り特例(事業収入を比較する2つの月の間に個人事業者から法人化した者に対する特例)

- NPO法人や公益法人等特例(特定非営利法人及び公益法人等に対する特例)

個人の場合の特例

特例

証拠書類等に関する特例

- 2019年分の確定申告の義務がない、その他相当の事由により提出できない場合

- 「確定申告期限の柔軟な取扱いについて」(令和2年4月6日国税庁)に基づき、 2019 年分の確定申告を完了していない場合又は住民税の申告期限が猶予されており当該申告が完了していない場合

給付額に関する特例

持続化給付金申請代行サービス

※申請の相談及び申請手続きのご支援となり、持続化給付金の支給を保証するものではない点ご了承ください。

※持続化給付金の対応は税理士ではなく行政書士が行うものであり、弊社では有償での持続化給付金の対応はしておりません。

①「持続化給付金の」申請に関するご相談(①のみ)

持続化給付金に関するご相談に対応致します。

| 税務顧問契約の ある お客様 | 税務顧問契約の ない お客様 | |

|---|---|---|

| ①申請に関する ご相談(①のみ) | 無料 | 対象外 |

②「持続化給付金の」申請手続きのご支援(①含む)

申請書類の準備、Web申請のサポートを行います。

| 税務顧問契約の ある お客様 | 税務顧問契約の ない お客様 | |

|---|---|---|

| ②申請手続きの ご支援(①含む) | 無料 | 対象外 |

現在持続化給付金に関するお問い合わせが殺到しております。

新規のお問い合わせにつきましてはZoomによる無料相談会のみ受け付けておりますため、電話又はメールによるお問い合わせにはお答え致しかねます点、何卒ご了承ください。

大変お手数ですが、税務顧問契約のあるお客様のみ対応させて頂いておりますので、何卒ご理解のほど宜しくお願い致します。

税務顧問契約のあり、個別相談をご希望の方:直前の申告書、売上減少月の資料をご用意のうえ、お問い合わせください。

税務顧問契約ない方又は無料相談をご希望の方:下記Q&Aをご覧いただくか、下記経済産業省の給付金相談窓口へのお問い合わせをお願い致します。

Q&A・相談ダイヤル

相談ダイヤル(経済産業省) 0570-783183 (平日・休日 9:00 19:00)

LINE@

料金表(コロナ全般)

| 優遇措置 | 種類 | 既存のお客様 | 新規のお客様 |

|---|---|---|---|

①融資 | 日本政策金融公庫 信用保証協会付融資 | 調達額×1~3% | 調達額×3% ※既存のお客様優先となります |

②助成金 | 雇用調整助成金 (厚生労働省) | 受給額×7% | 受給額×7%+ 着手金 5万 |

| テレワーク勤務助成金 (厚生労働省・東京都等) | 15万円 | 15万円+ 着手金 5万 | |

| その他導入型 | 受給額×35% | 受給額×35%+ 着手金 5万 | |

③給付金 | 感染拡大防止協力金 (東京都) | 無料 ※オンライン申請含む | 顧問契約のあるお客様のみ対応 ※顧問契約をご検討のお客様はご相談ください。 |

④税制 | 持続化給付金 (総務省) | 無料 | 顧問契約のあるお客様のみ対応 ※顧問契約をご検討のお客様はご相談ください |

| 家賃支援給付金 (経済産業省) | 無料 | 顧問契約のあるお客様のみ対応 ※顧問契約をご検討のお客様はご相談ください | |

| その他 | 別途見積り | 対象外 (HPでの情報提供のみ) | |

⑤税制 | 納税猶予 | 顧問料の範囲で対応 | 対象外 (HPでの情報提供のみ) |

⑥補助金 | ものづくり補助金 | 着手金 10万円 成功報酬 10% | 着手金 10万円 成功報酬 10% |

| 事業再構築補助金 | 着手金10~20万円 成功報酬5~10% | 着手金10~20万円 成功報酬5~10% | |

⑦支援金 | 一時支援金 (経済産業省) | 顧問料の範囲で対応 | 5万円 |

| 月次支援金 (経済産業省) | 顧問料の範囲で対応 | 5万円 |

※上記料金表は目安となり、実際には個別のお見積りとなります。別途消費税がかかります。

※持続化給付金の対応は税理士ではなく行政書士が行うものであり、弊社では有償での持続化給付金の対応はしておりません。

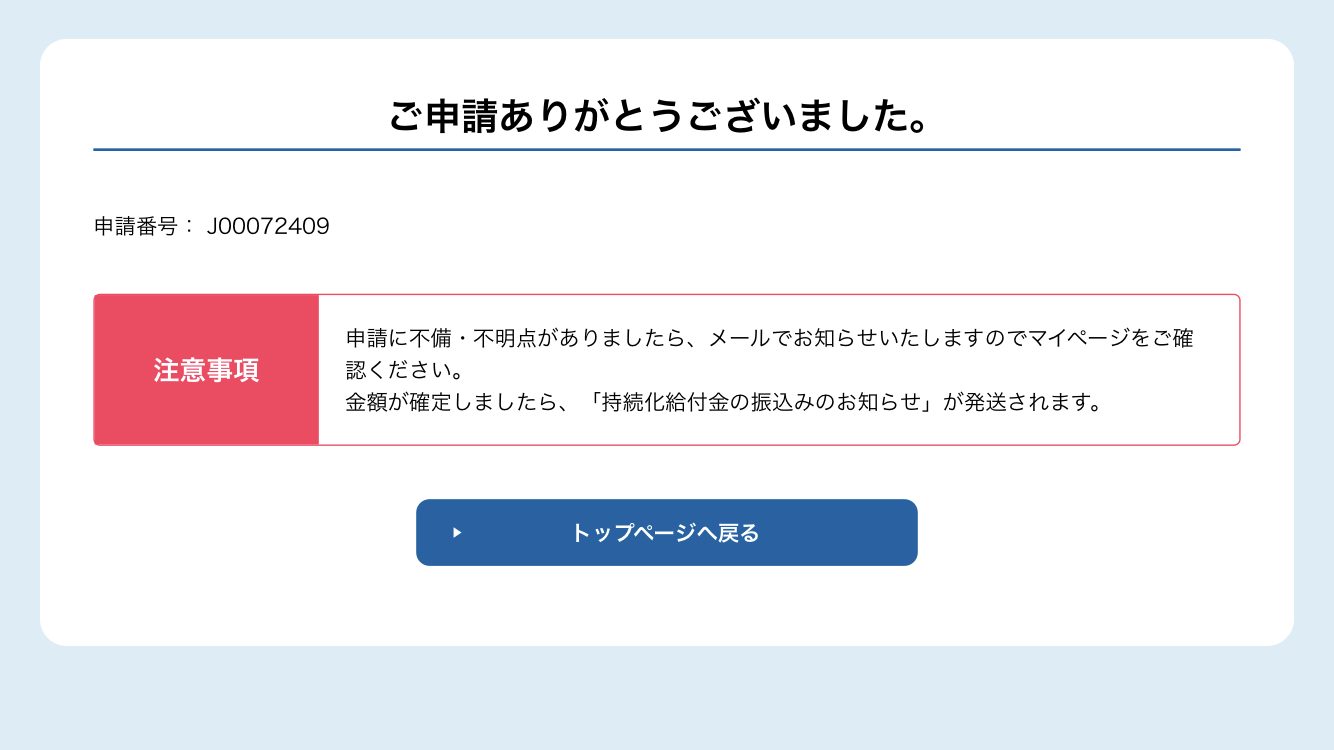

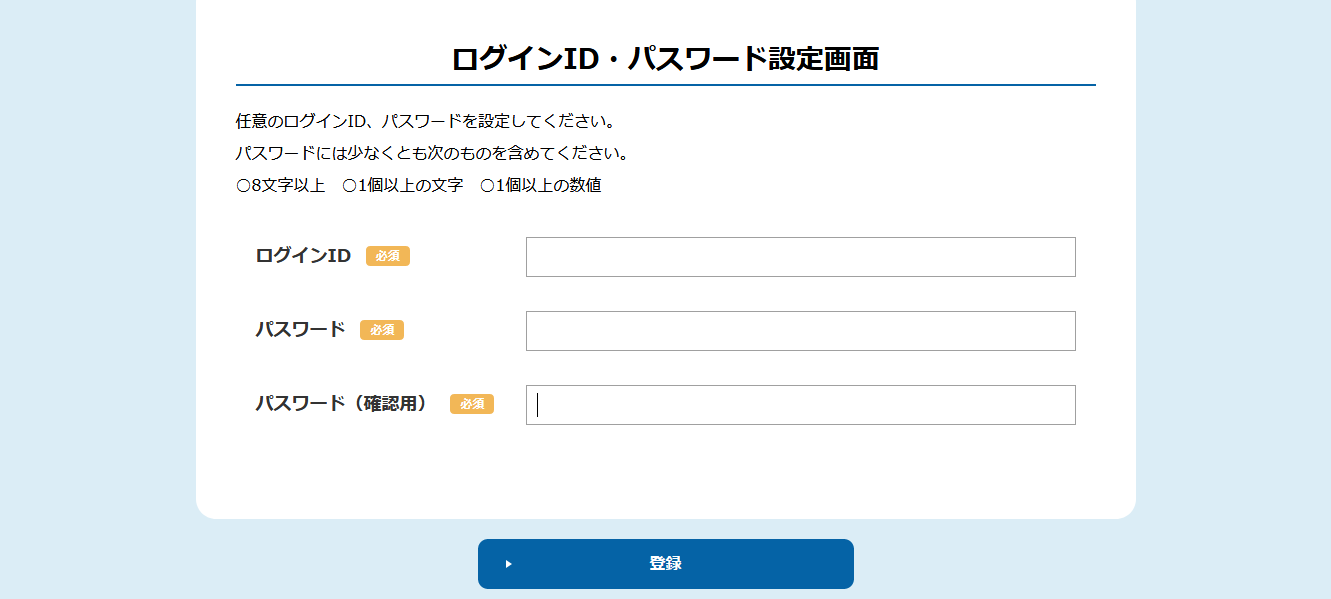

申請画面

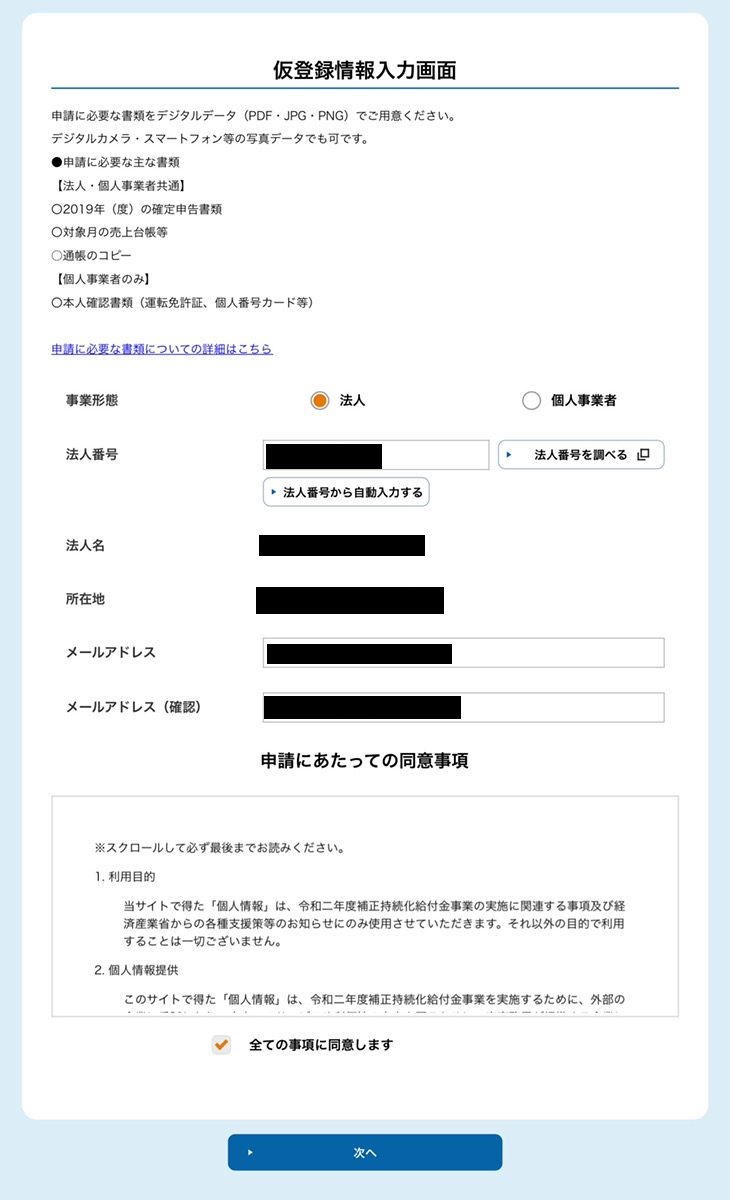

①仮登録

②本登録ID・PW設定

③申請画面1

④申請画面2

⑤申請画面3

⑥書類添付

⑦確認画面

⑧申込完了