民間金融機関のコロナ対応融資(東京都)

| 旧 | 新 (2021年4月~) | |

|---|---|---|

| 制度名 | 感染症対応(全国) | 併走全国 |

| 融資限度額 | 6000万円 | 4000万円 |

| 金利 | 1.5~2.2%以内 | 1.5~2.2%以内 |

| 金利補助 | 3年間金利ゼロ | 補助無し |

| 信用保証料補助 | 金利補助 | 保証率0.2%となるように 事業者負担 |

| 借入期間 | 運転資金15年以内 設備20年以内 | 10年以内(据置期間5年以内) |

| 必要書類 | 以下のいずれか ・セーフティネット保証4号 ・セーフティネット保証5号 ・危機関連保証 | ①のいずれか+② ① ・セーフティネット保証4号 ・セーフティネット保証5号 ・危機関連保証 + ②経営行動計画書 |

※参考URL

経営行動計画書: https://www.chusho.meti.go.jp/kinyu/2021/210325hosyo02.pdf

併走支援制度概要: https://www.chusho.meti.go.jp/kinyu/2021/210325hosyo01.pdf

目次

オンライン説明会・

融資個別相談

新型コロナ優遇措置

オンライン説明会

オンライン配信(ZOOMウェビナー)にて実施致します。

オンラインセミナー中もセミナー後も「①Q&A、②挙手、③チャット」機能での質問を受け付けますので、参加希望の方は参加希望のご連絡をお願い致します。

| 内容︓ | 新型コロナウイルスに関する優遇措置(融資、助成⾦、税制)と⾦融機関(⽇本政策⾦融公庫など)の状況のご説明 |

|---|---|

| ⽇時︓ | 2020年4月13日(月)17時半~ 60分~90分程度 |

| 場所︓ | オンラインのため各⾃⾃由 |

| 講師︓ | 新型コロナ対策チームメンバー |

| ⼈数︓ | 100名まで |

| 料⾦︓ | 無料 |

| セミナー内容(仮)︓ | |

| |

| お申込みフォーム︓ | お申込みはこちらから |

セミナー内容

- 新型コロナの状況と対策について

- 朝倉歩(代表税理⼠)

- 新型コロナの「融資」に関する優遇措置

- 松原健太朗(⻘⼭オフィス 元銀⾏、融資部⾨出⾝)

- 新型コロナ融資の日本政策金融公庫と金融機関の状況

(前半・民間金融機関について)- ⼩林信仁(板橋オフィス 元信⽤⾦庫、融資部⾨出⾝)

- 新型コロナ融資の日本政策金融公庫と金融機関の状況

(後半・日本政策金融公庫について)- ⼩林信仁(板橋オフィス 元信⽤⾦庫、融資部⾨出⾝)

- 新型コロナの「助成金」に関する優遇措置

- JS社労士法人

- 新型コロナの「税制」に関する優遇措置(前半)

- 吉岡佑樹(⻘⼭オフィス 元銀⾏、融資部⾨出⾝)

- 宮川大介(⻘⼭オフィス 税理士)

- 新型コロナの「税制」に関する優遇措置(後半)

- 吉岡佑樹(⻘⼭オフィス 元銀⾏、融資部⾨出⾝)

- 宮川大介(⻘⼭オフィス 税理士)

- 新型コロナの「給付金」

- 新井泰(⼋王⼦オフィス 社員税理⼠)

- まとめ

- 朝倉歩(代表税理⼠)

融資個別相談

サン共同税理士法人では、4月の毎週木曜午後、青山オフィスに金融機関(信用金庫)営業担当者をお招きして新型コロナ融資個別相談を実施することになりました。

金融機関(信用金庫)営業担当者と弊社担当者とお客様との3者面談になります。

各30分ごとで事前予約制となりますが、新型コロナの影響で売上が5%以上減少し、融資を検討される方は下記お申し込みフォームよりご連絡をお願いします。

| 内容︓ | 金融機関(信用金庫)営業担当者による新型コロナ融資個別相談 |

|---|---|

| 料⾦︓ | 無料 |

| ⽇時︓ | 2020年5月7日(⽊)14:00-17:00 ※うち30分 2020年5月14日(⽊)14:00-17:00 ※うち30分 2020年5月21日(⽊)14:00-17:00 ※うち30分 2020年5月28日(⽊)14:00-17:00 ※うち30分 |

| 場所︓ | サン共同税理⼠法⼈(⻘⼭⼀丁⽬オフィス )〒107-0062 東京都港区南⻘⼭1-1-1 新⻘⼭ビル東館15階 |

| 必要資料︓ | 直近2年分の決算書、試算表、登記簿謄本、本⼈確認書類(免許証など) |

| お申込み︓ | お申込みはこちらから |

持続化給付金の無料電話相談会

| ⽇時︓ | 週二日(火・木) 17時~18時 |

|---|---|

| 講師︓ | サン共同税理士法人 新型コロナ対策チーム |

| ⼈数︓ | 1名15分まで(事前予約制) |

| 料⾦︓ | 無料(15分まで) |

| お申込みフォーム︓ | お申込みはこちらから |

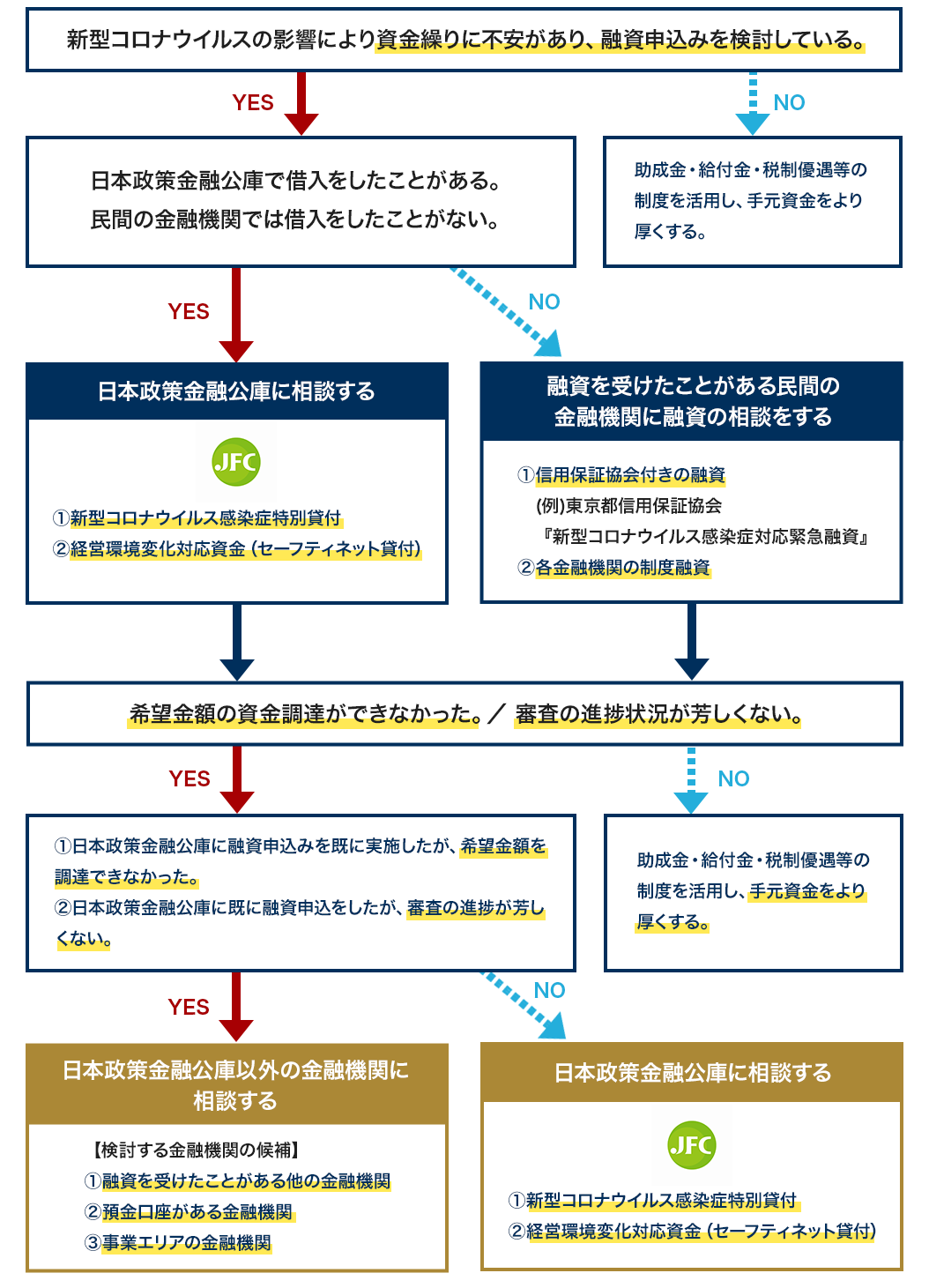

⾦融機関選びのフローチャート

主な新型コロナウイルス関連の融資制度の⽐較

| 金融機関 / 融資制度名 | 日本政策金融公庫 新型コロナウイルス感染症特別貸付 | 民間の金融機関 (東京都信用保証協会の保証付き融資) 新型コロナウイルス感染症対応緊急融資 | |

|---|---|---|---|

| 融資金額の上限 | 国民生活事業:6,000万円まで 中小企業事業:3億円まで | 2億8,000万円まで | |

| 融資期間 | 運転資金 | 15年以内 (うち元金据置期間5年以内) | 10年以内(うち据置期間2年以内) ※今後変更される可能性有 |

| 設備資金 | 20年以内 (うち元金据置期間5年以内) | 15年以内(うち据置期間3年以内) ※今後変更される可能性有 | |

| 金利 | 3年目まで:基準金利(1.36~1.65%)-0.9% (融資金額3,000万円を上限とする) 4年目以降:基準金利 ※要件に該当する事業者の金利負担額を3年目まで国が補助(融資金額3,000万円以内まで)→実質負担ゼロ | 金利負担有 ※融資期間及び金融機関の審査による ※市区町村の制度融資の利用により利子補給が受けられる可能性有 | |

| 保証料 | 不要 | 東京都が全額補助→実質負担ゼロ (各都道府県によっては負担する必要有) | |

| 保証人 | 法人:原則として保証人不要(審査次第では法人代表者が保証人となる場合もあり) 個人事業主:原則として保証人不要 | 法人:原則として法人代表者のみ 個人事業主:原則として保証人不要 | |

| 担保 | 不要 | 原則として不要 | |

| 要件 | 〇「最近1ヵの売上高」が前年または前々年の同期と比較して「5%以上減少」している方 〇業歴3ヵ月~1年1ヵ月未満の場合は、「最近1ヵ月の売上高」が次のいずれかと比較して「5%以上減少」している方 ・過去3ヵ月(最近1ヵ月を含みます。)の平均売上高 ・2019年12月の売上高 ・2019年10月~12月の平均売上高 | 〇新型コロナウイルス感染症により事業活動に影響を受けており、かつ「最近3か 月間の売上実績」又は「今後3か月間の売上見込」が令和元年12月以前の直近同 期と比較して「5%以上減少」している中小企業者。 〇保証付融資の利用があり、事業計画を策定し、経営改善等 に取り組んでいる。(保証協会付融資を借り換える場合に必要) | |

| 備考 | ・通常の融資限度額とは別枠で利用可能 ・要件に該当したとしても、審査次第で融資金額の減額及び融資否決回答の可能性有 ・案件相談が多く、審査が混み合っている | ・市区町村によるセーフティネット保証4号の認定がある場合、 一般枠と別枠で利用可能 ・要件に該当したとしても、審査次第で融資金額の減額及び融資否決回答の可能性有 | |

<関連リンク> ⽇本政策⾦融公庫 融資制度の概要編

融資申込から実⾏までの⽬安

| 金融機関 | 日本政策金融公庫 | |

|---|---|---|

| 融資内容 | プロパー融資 支店決裁 | プロパー融資 本部決裁 |

| 必要な時間の目安 | 20~30営業日程度 | 23~33営業日程度 |

| 金融機関 | 民間金融機関 | |||

|---|---|---|---|---|

| 融資内容 | 当座貸越の利用 (プロパー融資) コミットメントラインの利用 (プロパー融資) | 手形貸付 (プロパー融資) 証書貸付 (プロパー融資) | 信用保証協会の保証付融資 | 本部決裁の融資 (プロパー及び保証協会の保証付融資) |

| 必要な時間の目安 | 1-5営業日程度 | 5~8営業日程度 | 10~15営業日程度 | 13営業日~18営業日 |

※新規でのお取引の場合は下記時間の⽬安よりお時間を要する場合がございます。

<関連リンク> ⽇本政策⾦融公庫 お申込み手続きの流れ編

よくある質問

新型コロナ融資って通常の融資と⽐べてどのくらいの可能性で借りることができますか︖

新型コロナの影響で売上が減少していることが説明できれば融資実⾏の確⽴はかなり⾼いと思います。

数千万から数百万への減額申請も多いですが、融資の申請が全く通らないということはほとんどないという状況です。

⾦融機関も融資の申請が殺到していますので、本当に融資実⾏に必要な最低限の資料をどれだけ短期間で⽤意できるかが⼤事になります。

公庫だったり、信⽤⾦庫だったり、エリアだったりしますが、1店舗あたり対応できる上限件数があるので、融資の申請が少ない店舗の⽅が審査は早く通ります。

通常融資がリスケジュール中の場合でも新型コロナ融資が通ると聞きましたが本当でしょうか︖

他の⾦融機関でリスケジュール中である企業が、⽇本政策⾦融公庫で新型コロナ融資が実⾏されたケースはあります。新型コロナ融資で売上が5%減少し、融資実⾏により返済余⼒があると認められる場合、⽇本政策⾦融公庫であれば融資は受けられる可能性があります。

信⽤⾦庫などの⾦融機関は他の⾦融機関でリスケジュール中の場合は新型コロナ融資でも⾨前払いという⾦融機関もあります。

新型コロナ融資でどのくらいの⾦額を借りることができますか︖

まずは経費の3〜6カ⽉程度での申請となります。

実際には会社規模や業績、業種、新型コロナによる影響などによって違ってきます。

⽇本政策⾦融公庫は新型コロナ融資について2千万円以下までを⼩規模融資として扱っている印象があるので、2千万円を超える融資となるとハードル⼀段階あがりそうです。

新型コロナ融資で売上が減少していないと借りることができませんか︖

基本的には5%売上が減少していることが説明できるかどうかとなりますが、店舗別、部⾨別とする、減少顧客分析を⾏う、減少の時期を特定するなどの⽅法があります。

たとえば、今年に1店舗出して2店舗ある飲⾷店で、去年より売上は増加してしまっているが、今年に出店した店舗を除く1店舗⽬だけで⽐較すると売上が減少している、などといったケースで申請が通ったケースがあります。

売上は増加しているが新型コロナの影響で利益が減少している場合は通常の融資で⽀援を受けることができる可能性があります。

売上の減少はどのように説明すればよいでしょうか︖

対象期間ごとに試算表で説明します。なお、通常は⽉ごとを1つの期間として説明しますが、新型コロナウイルスの影響による融資の場合には、⽉中によって業績が⼤きく変わることがあるため、⽉中(たとえば3/23〜4/22など)に区切って売上5%減少を説明することも認められています。⽉中の売上減少を説明するためにも売上の総勘定元帳の提出を求められるケースがありました。

通常の融資と⽐べて新型コロナ融資の場合、⾦利は低くなりますか︖

市区町村ごとに新型コロナ融資についての⾦利優遇を⽤意しており、例えば東京都港区であれば500万円までは⾦利が0%となります。

⼿間がかかり、⾦額も上限があるので、急ぎでなく少額でもよい企業は市区町村の優遇措置を利⽤するものよいかもしれませんが、すぐにでも融資を受けないといけない場合は市区町村の⾦利の優遇措置を受けなくてもよいかと思います。

⽇本政策⾦融公庫は新型コロナ融資も通常融資と⾦利は⼤きく変わりません。

新型コロナ融資は申請から実⾏までどのくらいかかりそうでしょうか︖

会社の規模、業種、業績、新型コロナの影響などによって違いますが、申請時期と店舗によって⼤きく差が出ています。

(申請時期)

2020年3⽉下旬までの申請であればまだスピーディーな対応ができていて、3/23に申請して1週間後に着⾦というケースもありました。4⽉以降となると早くても5⽉上旬になってしまいそうです。

(⾦融機関・店舗)

⾦融機関や店舗によってもキャパがあるので、まだ余⼒のある⾦融機関や店舗の⽅が早い傾向にあります。都⼼の店舗より、地⽅の店舗の⽅が融資実⾏が早い印象があります。

新型コロナの影響で⽇本政策⾦融公庫はどのような状況でしょうか︖

店舗によっては1店舗で2千件の融資の申請がきているそうで店舗によってはキャパオーバーとなっているそうです。

直接連絡すろと電話もつながりにくく、⾯談も取りにくい状況が続いています。

(弊社は⽇本政策⾦融公庫の専属の担当者と直接メールや電話で連絡を取っています)

新型コロナの影響で信⽤保証協会はどのような状況でしょうか︖

信⽤保証協会は都道府県別に構成されているため都道府県によって対応は違うが、新型コロナウイルスによる融資については、東京都の信⽤保証協会は信⽤保証料を0円にするなどの対応をしています。通常は市区町村などが信⽤保証協会の保証料を負担してくれていましたが、新型コロナウイルスの影響による融資実⾏については市区町村などの負担がなくても東京都の信⽤保証協会については保証料がかからないということになります。

新型コロナの影響で信⽤⾦庫などの⾦融機関はどのような状況でしょうか︖

信⽤⾦庫は保証協会が債務不履⾏になったときの負担をしてくれるというのもあり、融資については積極的な印象があります。信⽤⾦庫として最も貸したい企業は、

- 新型コロナの影響で売上が減少しているが、

- ②確実に返済ができると思われる企業

となります。なお、⾦融機関も新型コロナの影響による融資の審査の対応で⼿⼀杯の状況です。

新型コロナウイルスの影響による融資の審査で必要な資料はなんですか︖

ケースバイケースですが、⽇本政策⾦融公庫ですと、以下の資料とお考えください。

- 借⼊申込書(⽇本政策⾦融公庫指定のフォーム)

- 売上減少申告書(⽇本政策⾦融公庫指定のフォーム)

- 決算書2期分

- 試算表

ポイントは④試算表を早期に⽤意できるかとなりますが、決算から6カ⽉経っていない場合などは省略できるときがあります。

必要資料は、⾦融機関や担当者によって必要資料が変わってきます。

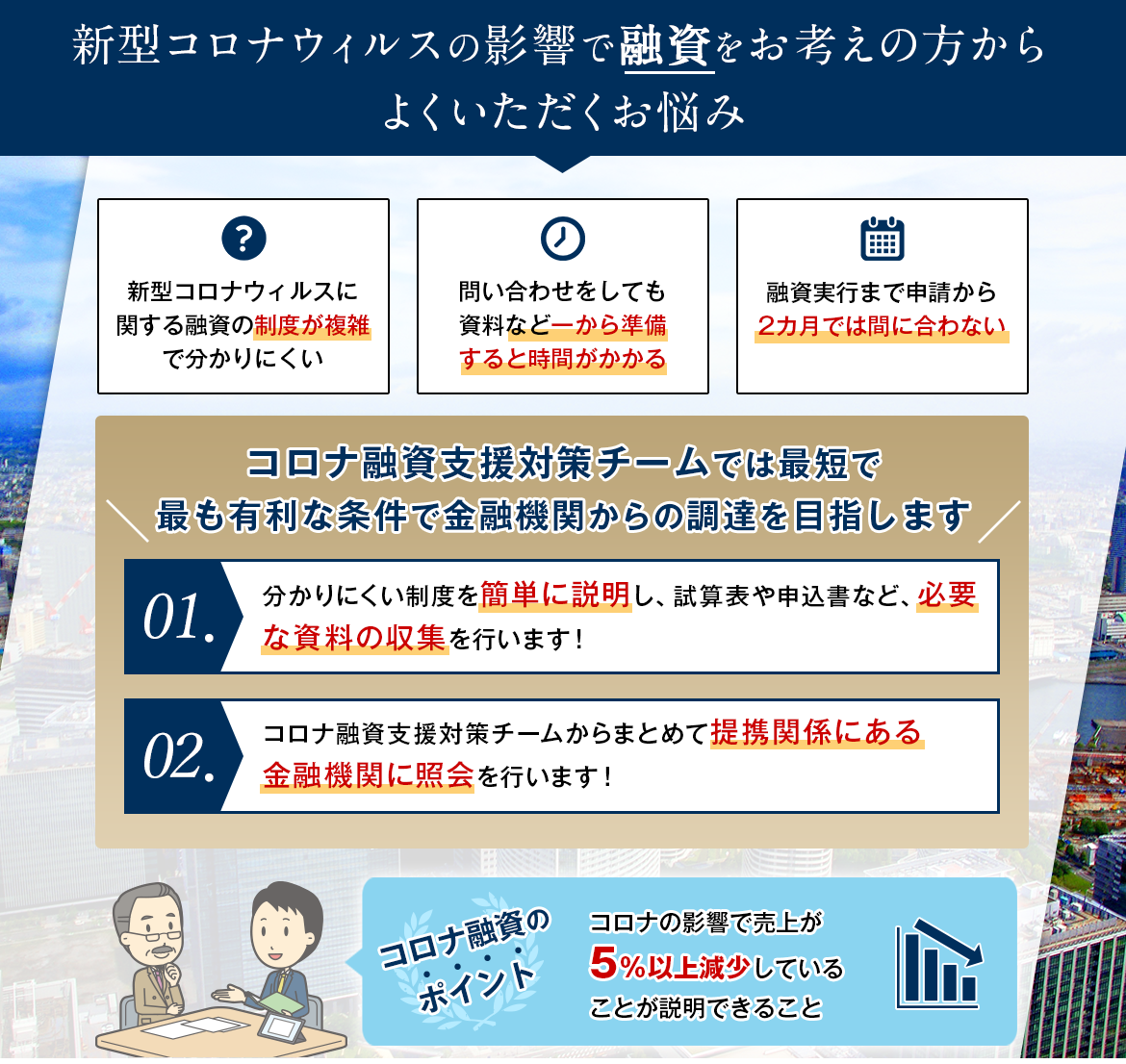

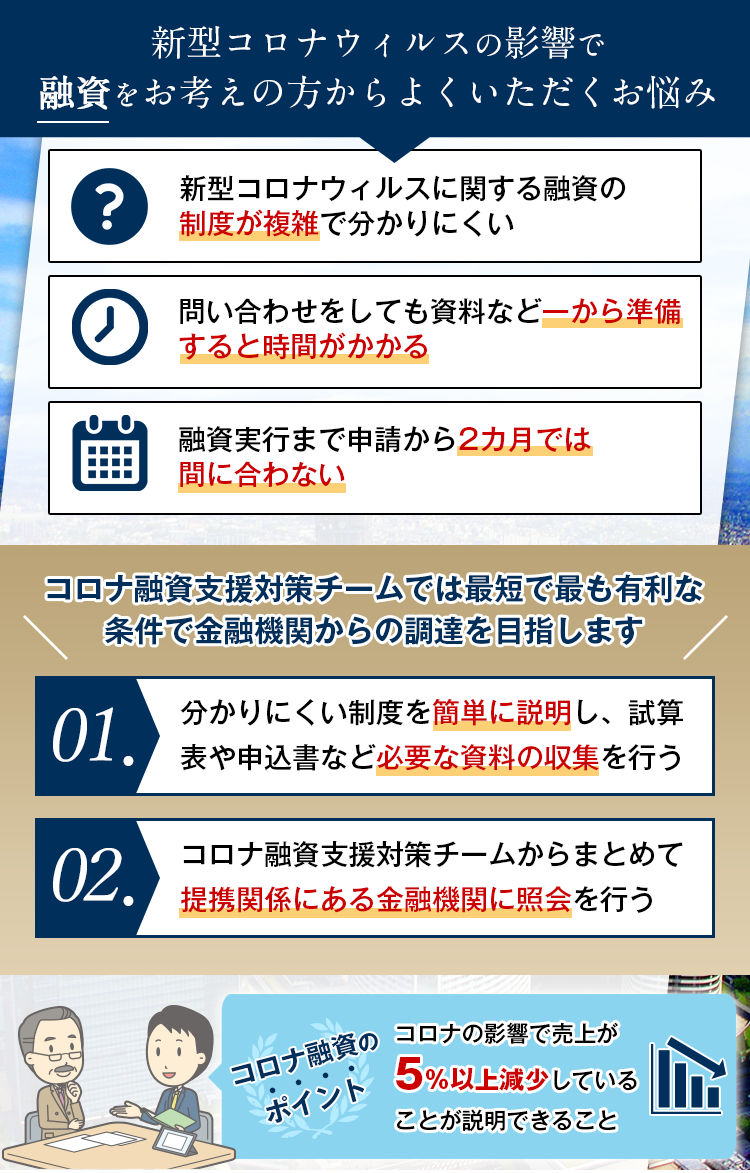

新型コロナ支援対策チームではどの程度の新型コロナ融資案件を対応していますか︖

⻘⼭、板橋、⼋王⼦に拠点がございますが、3⽉末でそれぞれ10件以上対応しているので、50件程度を対応しています。

新型コロナ支援対策チームに依頼するメリットはなんでしょうか︖

以下のサポートを⾏います。

- 分かりにくい制度を簡単に説明し、有利な制度を特定します。

- 試算表や申込書など必要な資料の収集を早期に⾏います。

- まとめて提携関係にある⾦融機関に照会を⾏います。

- 新型コロナ融資に理解のある⾦融機関、担当者をご紹介します。

最短で最も有利な条件で⾦融機関からの調達をご⽀援します。

新型コロナ支援対策チームに融資を依頼する場合に料⾦はかかりますか︖

関与した時間に応じた最低限の報酬は発⽣しますが、成功報酬となりますので、融資が実⾏しない場合は報酬は頂きません。

<関連リンク> ⽇本政策⾦融公庫 融資制度に関するよくある疑問編

民間金融機関(主に信用金庫)の動向

実行金額の目安

民間金融機関は固定費(家賃、社員の固定給等)の3ヶ月~6ヶ月分の金額を目安に審査が可決となっております。

必要書類

融資審査の過程で試算表を求められる可能性が高いです。ずしも求められる訳ではないので、まずは金融機関の窓口へご相談することをオススメいたします。

セーフティネット保証制度4号

セーフティネット保証制度4号に該当すると、金融機関は融資支援をしやすくなります。金融機関が融資を回収できなくなった場合に全額保証協会から保証されるからです。

【認定要件①~③すべてに該当するもの】

- 1年間以上事業を継続していること

- 売上高が前年同月と比較して20%以上減少していること

- その後、2ヶ月間の売上高が前年同期に対して20%以上減少することが見込まれること。

※セーフティネット4号認定書のお手続き、発行元は区役所等となります。

板橋オフィス 事例1 融資実行金額 300万円(日本政策金融公庫)

| 事業形態 | 個人事業主 |

|---|---|

| 業種 | 飲食業 |

| 年商 | 1,200万円 |

| 年間所得(利益) | 150万円 |

| 1ヶ月の固定費 | 45万円 |

| 公庫利用実績 | 有 |

| 融資申込みから実行まで | 3月23日に申込、3月30日に審査結果連絡 |

本件の審査結果の分析、特筆事項

融資実行金額300万円は月の固定費約6.6ヶ月分となります。

追加で求められた資料はありませんでした。

確定申告の利益では、借入の返済財源は確保できておりませんが、融資が可決となっております。

板橋オフィス 事例2 融資実行金額 200万円(信用金庫:保証協会付)

| 事業形態 | 法人 |

|---|---|

| 業種 | 飲食業 |

| 年商 | 1,500万円 |

| 年間利益 | -50万円 |

| 1ヶ月の固定費 | 60万円 |

| 保証協会利用実績 | 有 |

| 融資申込みから実行まで | 3月27日に申込、4月9日に審査結果連絡 |

本件の審査結果の分析、特筆事項

融資実行金額200万円は月の固定費約3.3ヶ月分となります。

追加で求められた資料は、試算表、売上の元帳(1年分)

直近の決算では▲50万円の赤字ですが、融資は可決となっております。

リスケジュール・条件変更

もし、ご融資のお申込みをされて審査が通らなかった場合には既にお借りしたご融資の返済をストップすることで支出を抑えることが可能です。

※リスケジュール、もしくは条件変更と呼ばれています。

イメージ

| 元金利息込み月々返済額 | 月々返済額:110,000円(元金100,000円+利息10,000円) |

|---|---|

| →リスケジュール後 | 月々返済額:10,000円(利息部分のみ) |

| メリット | 月々の返済負担が大幅に減ることで資金繰りが楽になる。 |

|---|---|

| デメリット | リスケジュールを行なうと、金融機関からの信用が低下してしまう。 |

日本政策金融公庫の動向

実行金額の目安

民間金融機関と同じく固定費(家賃、社員の固定給等)の3ヶ月~6ヶ月分が目安。

→現状は希望金額に届かず減額での対応も多く行われている

必要書類

借入申込書

決算書2期分

新型コロナウイルス感染症の影響による売上減少の申告書

→金融機関と違い試算表は原則必要なし(ケースバイケースで必要)

新型コロナウイルス感染症の影響による売上減少の申告書とは

- 業歴1年1ヵ月以上の方は、前年同月期の売上と直近の売上を比較して5%以上減少している方が対象となります

- 業歴が3ヵ月以上1年1ヵ月未満の方は、過去3ヶ月間の平均売上又は令和1年10月から12月までの平均売上高が直近の売上の5%以上減少している方が対象となります

→売上の計算は日別でも計算できるので減少が確認できたタイミングで申込み

→上記要件以外でも柔軟な対応は可能とのこと

①ネット申込みより郵送での申込み

→ネット申込みをしても後日書類を郵送するので二度手間になる

(担当者的には書類で送ってほしいとのこと)

②最寄りの公庫が一番受付が早い

→今まではテリトリーは関係なかったが基本は本社登記がある住所から一番近い所の公庫に申込みするのが良い

(すでに2,000件以上の案件が審査待ちの状態になっているため)

③今まで借入できなかったお客様にもチャンスがある

→条件変更中、融資の返済に遅れがあるお客様でも申込可能

(ただし、審査は厳しく見られます)

④コロナ融資と通常融資では審査方法が違う

→通常融資より書類も審査も簡素化されており受付後からは審査は早い至急案件であり優先的に審査を進めている

新型コロナウイルス関連の融資制度

<新型コロナウイルス関連の融資制度とポイントについて>

新型コロナウイルスの影響により、事業資⾦が⼼配であるという⽅が多いと思います。資⾦調達の⼿段として融資を受ける場合は、政府系⾦融機関であり創業融資に強い「⽇本政策⾦融公庫」と「⺠間の⾦融機関」からの調達が主な選択肢となります。各々の主な融資概要についてご紹介します。

⽇本政策⾦融公庫 〜政府系⾦融機関〜

(1)『新型コロナウイルス感染症特別貸付』について

新型コロナウイルスの拡⼤に伴い新設された融資制度です。

<関連リンク> 「⽇本政策⾦融公庫 新型コロナウイルス感染症特別貸付」

融資限度額

国⺠⽣活事業︓ 6,000万円

中⼩企業事業︓ 3億円

融資期間

運転資⾦ 15年以内(うち据置期間5年以内)

設備資⾦ 20年以内(うち据置期間5年以内)

⾦利負担

3年⽬まで︓ 基準⾦利▲0.9%(3,000万円を限度)

4年⽬以降︓ 基準利率

<関連リンク>

「新型コロナウイルス感染症特別貸付」と「特別利⼦補給制度」の併⽤による実質的な無利⼦化融資のご案内

保証⼈・担保

不要です。

(2)対象の⽅

「最近1ヵ⽉の売上⾼」が前年または前々年の同期と⽐較して「5%以上減少」している⽅

業歴3ヵ⽉〜1年1ヵ⽉未満の場合は、「最近1ヵ⽉の売上⾼」が次のいずれかと⽐較して「5%以上減少」している⽅

- 過去3ヵ⽉(最近1ヵ⽉を含みます。)の平均売上⾼

- 2019年12⽉の売上⾼

- 2019年10⽉〜12⽉の平均売上⾼

(3)⼿続き

必要書類をご準備いただき、⽇本政策⾦融公庫の窓⼝にお問い合わせください

現在⼤変込み合っているようで、融資実⾏までは少なくとも1か⽉〜2か⽉を⾒込む必要があるようです。

<関連リンク>

「新型コロナウイルス感染症特別貸付のお申込⼿続き・ご提出書類(当リンクのページの下の部分にPDFのダウンロードができます)」

(4)まとめと留意点

新型コロナウイルス関連の融資として真っ先に名前が挙がるのは⽇本政策⾦融公庫です。ご紹介した制度に限らず、他にもいくつか有⽤な制度を設けていますが、融資の申し込みが殺到しており、融資申込から実⾏まで1〜2か⽉の期間を要します。また、融資の可否判断は総合的な判断により⾏われる点にご留意ください。

⺠間の⾦融機関

⽇本政策⾦融公庫だけでなく、⺠間の⾦融機関も⾮常に有⽤な融資制度を設けています。ここでは、⼀般的に⽤いられる「信⽤保証協会付き融資(東京都信⽤保証協会の例)」について解説します。

(1)⺠間の⾦融機関「保証協会付き融資」とは︖

⺠間の⾦融機関の融資は、⼤きく分けて2つのパターンがあります。

A.プロパー融資

B.信⽤保証協会の保証付き融資

「A.プロパー融資」とは、信⽤保証協会等の保証がない条件での融資のことです。プロパー融資は保証協会の保証付き融資と⽐較してリスクが⾼いことから、十分に返済が⾒込める顧客先や融資内容である必要があります。よって、金融機関の審査は厳しく、ハードルは高いです。

それに対し、「B.信⽤保証協会の保証付き融資」は、有事の際に信用保証協会が金融機関に対して、融資⾦額のロスを⼀定の割合で保証してくれます。よって、⾦融機関側は融資がしやすいのです。

⼀⽅、審査においては⾦融機関・信⽤保証協会の双⽅の承認が必要です。また、融資の際に保証料を保証協会に⽀払う必要があります(⼀般的に融資⾦額の0.4~2.0%程度・9段階の債務者区分により保証料が決まります)。その結果、保証料分だけ実質的な調達額が少なくなってしまう点にご注意ください。

(2)『新型コロナウイルス感染症対応緊急融資』〜東京都信⽤保証協会〜

東京都信⽤保証協会の制度は以下の通りです。

<関連リンク>

「新型コロナウイルス感染症に関する 保証制度・相談窓⼝について」

融資限度額

2億8,000万円

セーフティネット保証4号の認定があれば、⼀般枠と別枠で利⽤可能です。

融資期間

運転資⾦ 10年以内(うち据置期間2年以内)

設備資⾦ 15年以内(うち据置期間3年以内)

⾦利負担

融資期間及び⾦融機関の対応次第となります。

詳しくは申込⾦融機関や各市区町村にお問い合わせください。

保証料

実質負担ゼロとなります。

※⼀⽅、都道府県によっては通常通り保証料が発⽣するケースがありますのでご確認ください。

保証⼈・担保

保証⼈について、法⼈の場合は原則として

法⼈代表者の保証参加が必要となるようです。

(個⼈事業主の場合は保証⼈の保証参加は不要のようです)

担保は保証合計残⾼が8,000万円以下の場合は原則として不要です。

(3)対象の⽅

新型コロナウイルス感染症により事業活動に影響を受けており、かつ「最近3か⽉間の売上実績」⼜は「今後3か⽉間の売上⾒込」が令和元年12⽉以前の直近同期と⽐較して「5%以上減少」している中⼩企業者。

(4)セーフティネット保証4号の認定について

「セーフティネット保証4号」という⾔葉を⽿にした⽅もいるかと思います。これは、経済産業省が発動する中⼩企業者への資⾦繰り⽀援措置です。要件に該当すれば、各市町村で認定を受けることができます。

「セーフティネット保証」の認定は必須要件ではありません。セーフティネット保証の認定によって、融資が決定するわけではないからです(審査は別途実施されます)。よって、セーフティネット保証認定を受けに⾏くよりも、⾦融機関担当者との⾯談を優先することをお勧めします。

⼀⽅、認定されると⾦融機関側として審査がしやすく、有利に働く部分はあるようです。まずは⾦融機関の担当者と⾯談し、必要かどうかを尋ねてみましょう。

<補⾜>セーフティネット保証4号の大まかな要件

その事業に係る当該災害等の影響を受けた後、原則として最近1か⽉間の売上⾼⼜は販売数量(建設業にあっては、完成⼯事⾼⼜は受注残⾼。以下「売上⾼等」という。)が前年同⽉に⽐して20%以上減少しており、かつ、その後2か⽉間を含む3か⽉間の売上⾼等が前年同期に⽐して20%以上減少することが⾒込まれること。

<関連リンク>

「セーフティネット保証制度(4号︓突発的災害(⾃然災害等))」

(5)⼿続き

融資を申込む⾦融機関に出向いてください。信⽤保証協会への保証の申込は⾦融機関への融資申込と同時に⾏うことが可能です。

(6)まとめと留意点

信⽤保証協会の保証付き融資についても、新型コロナウイルス関連融資として有⽤性が⾼い融資制度が設定されています。⽇本政策⾦融公庫と⽐べて、⾦利負担がかかるほか、保証⼈の保証参加を検討しなければならない点がありますが、⼤きな融資⾦額を申し込みたい場合や⽇本政策⾦融公庫の進捗が思わしくない場合は、⺠間⾦融機関からの資⾦調達も⾮常にお勧めです。

料⾦

| 優遇措置 | 種類 | 既存のお客様 | 新規のお客様 |

|---|---|---|---|

①融資 | 日本政策金融公庫 信用保証協会付融資 | 調達額×1~3% | 調達額×3% ※既存のお客様優先となります |

②助成金 | 雇用調整助成金 (厚生労働省) | 受給額×7% | 受給額×7%+ 着手金 5万 |

| テレワーク勤務助成金 (厚生労働省・東京都等) | 15万円 | 15万円+ 着手金 5万 | |

| その他導入型 | 受給額×35% | 受給額×35%+ 着手金 5万 | |

③給付金 | 感染拡大防止協力金 (東京都) | 無料 ※オンライン申請含む | 顧問契約のあるお客様のみ対応 ※顧問契約をご検討のお客様はご相談ください。 |

④税制 | 持続化給付金 (総務省) | 無料 | 顧問契約のあるお客様のみ対応 ※顧問契約をご検討のお客様はご相談ください |

| 家賃支援給付金 (経済産業省) | 無料 | 顧問契約のあるお客様のみ対応 ※顧問契約をご検討のお客様はご相談ください | |

| その他 | 別途見積り | 対象外 (HPでの情報提供のみ) | |

⑤税制 | 納税猶予 | 顧問料の範囲で対応 | 対象外 (HPでの情報提供のみ) |

⑥補助金 | ものづくり補助金 | 着手金 10万円 成功報酬 10% | 着手金 10万円 成功報酬 10% |

| 事業再構築補助金 | 着手金10~20万円 成功報酬5~10% | 着手金10~20万円 成功報酬5~10% | |

⑦支援金 | 一時支援金 (経済産業省) | 顧問料の範囲で対応 | 5万円 |

| 月次支援金 (経済産業省) | 顧問料の範囲で対応 | 5万円 |

※上記料金表は目安となり、実際には個別のお見積りとなります。別途消費税がかかります。

※持続化給付金の対応は税理士ではなく行政書士が行うものであり、弊社では有償での持続化給付金の対応はしておりません。

新型コロナ支援対策チームのメンバー

事務所概要

| スタッフ | 税理⼠10名、職員35名、パート10名 |

| 本店 | ⻘⼭オフィス 東京都港南⻘⼭1-1-1新⻘⼭ビル東館15階 |

| ⽀店 | 板橋オフィス ⼋王⼦オフィス |