まずは役員報酬を決めよう

法人を設立して、経営が軌道に乗っていない場合もあるかと思いますが、設立後3か月以内を目途に臨時株主総会等を開き、ご自身の役員報酬を決定しましょう。株主総会等を開催したら、議案(役員報酬の決定)を議事録等に作成し、会社で保管します。(ご自身1人のみの場合でも作成は必要です)

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

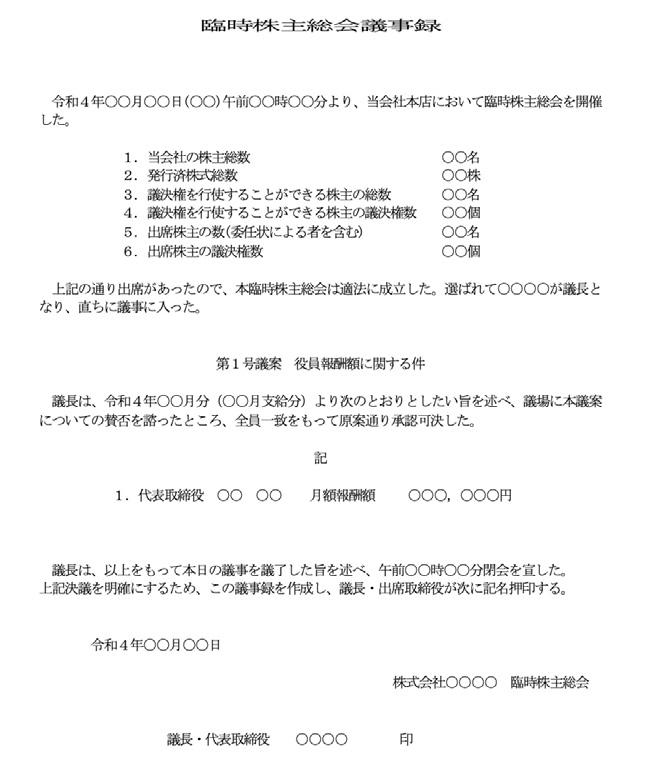

【議事録サンプル】

上記の議事録は社会保険の手続きの際に添付書類として年金事務所等より求められることもありますし、税務署からも提示を求められることもあります。

なお役員の給与は定期同額給与(※)という観点から事業年度の途中で変更することは原則できませんので、ご留意ください。次回の定時株主総会(事業年度終了後3か月以内)で決定するまでは同額となります。

※定期同額給与とは、その支給時期が1か月以下の一定の期間ごとである給与で、その事業年度の各支給時期における支給額等が同額であるもの、その他これに準ずるものとして政令で定める給与をいいます。詳細は下記をご確認ください。

【役員に対する給与:国税庁HPより】

▶https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5211.htm

社会保険の手続きをしよう

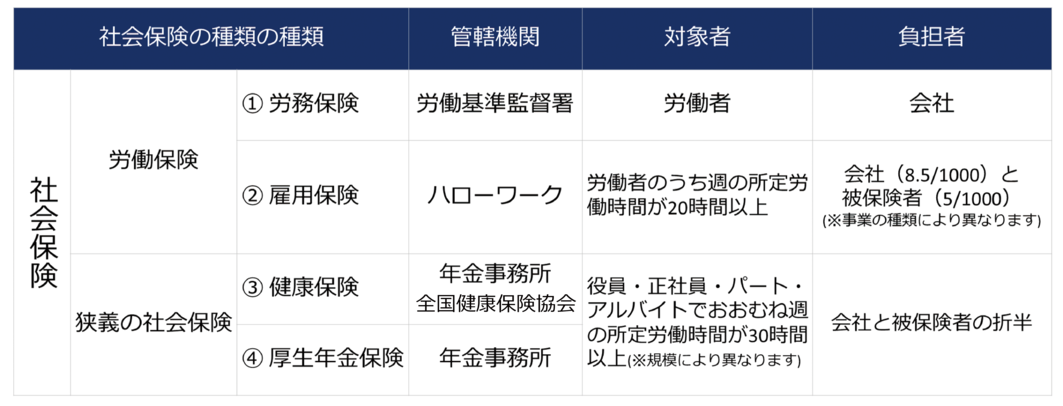

(1)社会保険といわれるものには下記の種類があります。

代表者1名の場合に必要な手続きは、上記③及び④のみです。

従業員を雇用した段階で①及び②の手続きが発生します。

(2)役員報酬が発生した段階で社会保険に加入する義務があります。

③健康保険および④厚生年金保険の手続きで必要な書類は下記のとおりです。

A新規適用届とB被保険者資格取得届は必ず提出が必要で、C被扶養者届は該当する者のみ提出となります。必要事項を記載し、添付書類と併せて提出期限までに提出します。

A【新規適用届】…会社の登録用

▶https://www.nenkin.go.jp/service/kounen/todokesho/jigyosho/20141205.files/0000028541dV4I8Ih3j9.pdf

(記入例)

▶https://www.nenkin.go.jp/service/kounen/todokesho/jigyosho/20141205.files/20160928.pdf

B【被保険者資格取得届】…役員・従業員の登録用

▶https://www.nenkin.go.jp/service/kounen/todokesho/hihokensha/20140718.files/0000002415.pdf

(記入例)

▶https://www.nenkin.go.jp/service/kounen/todokesho/hihokensha/20140718.files/0000002415r.pdf

C【被扶養者届・第3号被保険者関係届】…扶養者がいる場合

▶https://www.nenkin.go.jp/service/kounen/todokesho/hihokensha/20141224.files/01.pdf

(記入例)

▶https://www.nenkin.go.jp/service/kounen/todokesho/hihokensha/20141224.files/kinyurei01.pdf

なお役員報酬が発生しない場合(役員報酬0円)は社会保険に加入することができません。その場合は国民健康保険に加入とするか、前職の勤務先で健康保険の任意継続とするか検討する必要があります。

(3)提出期限

役員報酬の発生日から5日以内。

例えば10月分役員報酬を翌月10日に支払うと決定した場合、役員報酬の発生時期10/1なら、そこから5日以内に書類を提出する必要があります。(11/10の支払日から5日以内ではありません)

(4)添付書類

法人登記簿謄本(90日以内に交付されたもの)

別途追加で資料(例えば、議事録、非課税証明書など)を依頼される場合があります。

(5)提出先・提出方法

郵送(法人の所在地を管轄の事務センター)

窓口(法人の所在地を管轄する年金事務所)

電子申請など

(6)提出後

提出後、審査完了までに2週間から4週間ほどお時間がかかります。

完了後に会社に適用通知書・決定通知書が交付され、健康保険証が届きます。

(7)健康保険料・厚生年金保険料納付

前月分の保険料の納入告知書(納付書)が毎月20日過ぎ、会社に届きますので、月末までに金融機関等で納付します。口座振替納付も可能です。

例えば、10/1に健康保険・厚生年金保険に加入した場合、10月分から保険料がかかり、翌月11/20過ぎに納付書が届き、11/30までに納付する必要があります。

住民税の手続きをしよう

(1)個人住民税は、1月1日にその市区町村(都道府県)に住所を有する者に対し、当該住所地の市区町村が、賦課徴収を行っています。前年(暦年)の所得に対し課税され、6月から納税が始まります。

会社を設立し、給与所得が発生する場合は、あらためて住民税の納付方法を届出する必要があります。なお原則、特別徴収を選択しなければなりません。

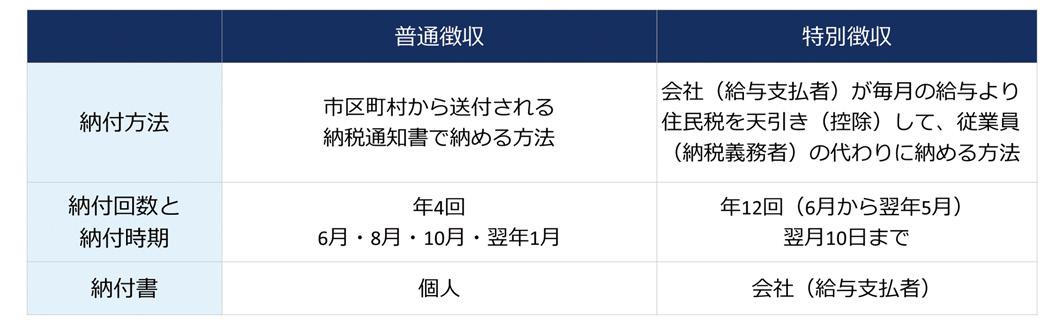

(2)住民税の納付方法には2つ(普通徴収と特別徴収)があります。

(3)特別徴収を選択した場合は、下記のような特別徴収切替届出(依頼)書を提出する必要があります。市区町村により書式が異なりますので、ご自身のお住いの市区町村にご確認ください。

(4)前職の勤務先で特別徴収し、そのまま特別徴収継続の選択をされた場合は、給与所得者異動届出書をお持ちかと思います。上段の部分は前職の勤務先にて記載済みですので、下段の部分(特別徴収届出書)に必要事項を記載し、提出します。

CLOSE

CLOSE