個人事業主にとって避けて通れないのが、確定申告です。事業を営むにあたって様々な費用が発生しますが、確定申告の際にどの費用をいくらまで経費として申告していいのかわからずに悩む方は多いのではないでしょうか。

本記事では確定申告で経費として申告できる費用を具体的に解説します。また経費にするメリットや確定申告を税理士に依頼する際の費用相場も紹介するので、ぜひ参考にしてみてください。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

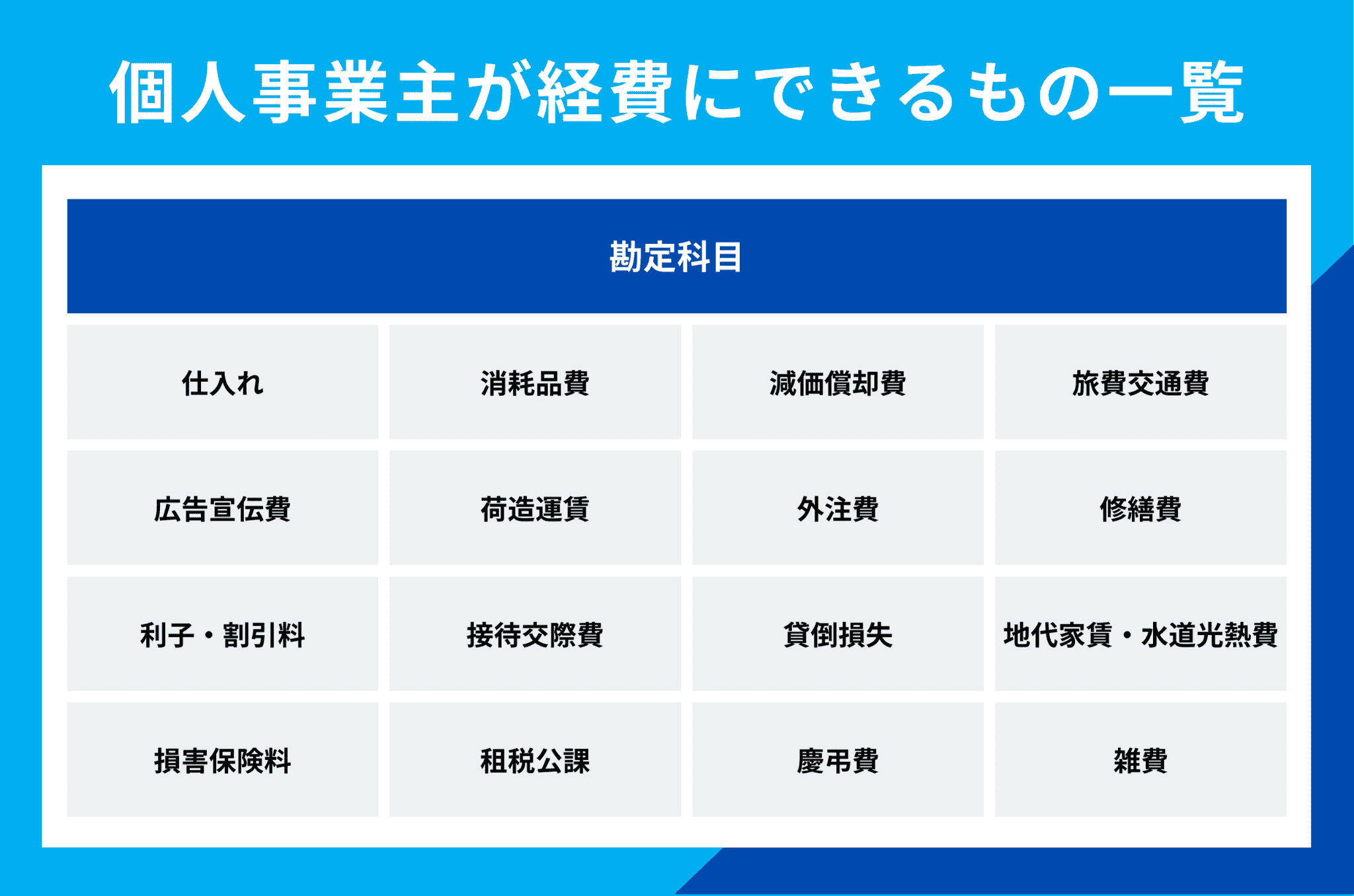

個人事業主が経費にできるもの一覧

個人事業主が確定申告の際に、どの費用を経費として申告していいか理解するために一覧表を作成しました。個人事業主が経費にできるものの一覧表は以下のとおりです。

| 勘定科目 | 概要 | 具体的な費用例 |

|---|---|---|

| 仕入れ | 商品を仕入れるために要した費用 | 売上原価 |

| 消耗品費 | 仕事に要する機材や消耗品を購入するために要した費用 | パソコンやデスク・オフィスの備品(10万円未満のもの) |

| 減価償却費 | 固定資産を法定耐用年数に応じて減価償却する費用 | 減価償却費 |

| 旅費交通費 | 仕事のために要した出張や移動のための費用 | バス・タクシー代・高速料金・パーキング料金・ガソリン代・出張先での宿泊費 |

| 広告宣伝費 | 事業や商品の広告・宣伝のために要した費用 | 新聞や雑誌・Webなどでの広告掲載料やチラシ・ポスターの印刷費用 |

| 荷造運賃 | 商品発送に要する運賃や梱包資材の購入費用 | ゆうパック・レターパック・宅配便・トラックや鉄道・航空の輸送運賃 |

| 外注費 | 外部に仕事を発注するために要する費用 | 発注先に支払う報酬 |

| 修繕費 | 事業をおこなうために必要な資産を修理するための費用 | 店舗・自動車・機械・器具の修理代 |

| 利子・割引料 | お金のやり取りをする中で要する費用 | 借入金の返済利息・受取手形売却損 |

| 接待交際費 | 取引先への接待などに要する費用 | 取引先との飲食費用・手土産購入費用 |

| 貸倒損失 | 取引先の倒産などにより売掛金や受取手形が回収不能になった場合に計上する費用 | 貸倒損失 |

| 地代家賃・水道光熱費 | 仕事で使うオフィスなどの地代や家賃、水道光熱費に要する費用 | オフィス家賃・水道光熱費 |

| 損害保険料 | 事業のために加入する必要のある損害保険料を支払う費用 | 火災保険料・自動車保険料 |

| 租税公課 | 事業に関わる税金を支払うために要する費用 | 消費税・個人事業税・固定資産税・自動車税 |

| 慶弔費 | 事業に関わる相手への香典やご祝儀にかかる費用 | 香典・ご祝儀 |

| 雑費 | ほかの勘定科目に該当しない一時的に発生する費用 | 引っ越し代や振込手数料、書籍購入代、税理士への報酬 |

個人事業主が確定申告を代行・外注する際にかかる費用

個人事業主は確定申告のための帳簿や申告書を作成する必要がありますが、実はすべてを自分で行う必要はありません。

税理士に依頼すれば、確定申告を代行してもらえます。税理士に確定申告を依頼する方法は以下2パターンがあるため、それぞれ青色申告の確定申告を依頼した際の費用相場を解説します。

- 確定申告書の作成のみを依頼する場合

- 帳簿の作成から依頼をする場合

確定申告書の作成のみを依頼する場合

帳簿の作成は自ら行い、青色申告の確定申告書作成のみを税理士に依頼する方法です。費用相場は5万円〜15万円ほどです。

料金は年間売上によって変動します。一般的な費用相場は以下の通りです。

| 年間売上 | 税理士への依頼費用 |

| 500万円未満 | 5万円~ |

| 500万円~1,000万円未満 | 7万円~ |

| 1,000万円~3,000万円未満 | 10万円~ |

| 3,000万円~5,000万円未満 | 15万円~ |

| 5,000万円~ | 応相談 |

参考:確定申告の税理士費用はいくら?丸投げしたときの料金相場を紹介

白色申告であれば、5万円~10万円程度が依頼費用の相場となります。

また、確定申告書の作成のみの依頼は、帳簿の内容をもとに作成するため元々の帳簿が間違っていると正しい確定申告書が作成できません。そのため、確定申告書の作成のみの依頼は受け付けていない税理士も多いです。

依頼する際には、帳簿作成や帳簿内容の確認も含めて税理士に依頼することをおすすめします。

帳簿の作成から依頼をする場合

青色申告のために、帳簿の作成から税理士に依頼する場合は依頼費用も高額になります。一般的な相場費用は以下の通りです。

| 年間売上 | 税理士への依頼費用 |

| 500万円未満 | 10万円~ |

| 500万円~1,000万円未満 | 15万円~ |

| 1,000万円~3,000万円未満 | 20万円~ |

| 3,000万円~5,000万円未満 | 25万円~ |

| 5,000万円~ | 応相談 |

参考:確定申告の税理士費用はいくら?丸投げしたときの料金相場を紹介

税理士によっては、顧問契約をしていない顧客の確定申告や年度決算は受け付けていない場合もあります。税理士と顧問契約をする場合は、顧問料+確定申告依頼費用がかかります。

また確定申告は毎年2月16日~3月15日までにおこなう必要があり、毎年12月、1月になると確定申告の依頼が税理士事務所へ急増します。

1月後半~2月になると、人員の関係で受付を終了する税理士事務所が多くなり、受けられるところも特別料金が提示されることもあります。確定申告を依頼する場合は、できるだけ早くから税理士へ相談を入れましょう。

個人事業主の経費の考え方

個人事業主にとって経費の考え方を知ることは重要です。確定申告を税理士へ依頼する方でも、普段の事業活動で発生する費用が経費になるかどうかを理解しておけば、所得税や住民税を抑えられます。

事業に関係する費用はすべて経費

経費とは、「総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費」(所法37①)です。そのため、事業に関係する費用はすべて経費になります。仕事のために購入したPCや機材・オフィス家賃・客先までの移動費や高速料金など、事業に関係する費用すべてが対象です。

そのため発生した費用が経費かどうか迷った際には、「費用が事業に関係するものか否か」を軸に判断します。逆に、プライベートや個人の趣味で要した費用を経費にできません。

上限は存在しない

個人事業主の経費に上限はなく、事業に関係する費用であればすべてが経費となります。企業の場合は交際費は年間800万円まで(中小企業のみ)などの上限が儲けられますが、個人事業主にはそのような上限はありません。

ただし、売上に対して交際費があまりに多いなど、不自然な場合には税務署から調査を受けることもあります。事業に関係する費用である妥当性が証明できれば問題はありませんが、いくら自分が事業に必要だと判断しても、合理性に欠ける場合は経費として認められないため注意しましょう。

個人事業主が具体的に経費にできるもの

個人事業主が経費にできる勘定科目と具体的な費用・注意点を解説します。勘定科目を定めた法律はなく、事業内容などにより自由に追加できます。一般的に使われることの多い勘定科目を紹介しますが、これらの名称に縛られる必要はありません。

ただし勘定科目を多く設けすぎると、分類に時間がかかったり、かえってわかりづらくなるため注意しましょう。

仕入高

仕入高は、商品を仕入れるために要した費用です。10,000円で服を仕入れて、15,000円で売れたとすると売上高は15,000円、仕入高は10,000円となります。

仕入れた商品が売れた際に、原価を経費として計上します。そのため、仕入れた服がまだ売れていないのであれば服の原価10,000円を経費として計上できません。小売店を営む個人事業主は、頻繁に使う勘定科目です。

消耗品費

消耗品費は、仕事に要する機材や消耗品を購入するために要した費用です。仕事で使うパソコンやデスク・オフィスの備品などがあります。

しかし、原則として、10万円以上かつ1年以上使用するものは消耗品費として経費にできず、資産として計上します。例えば10万円以上するパソコンを購入した場合は、10万円以上かつ1年以上使用するものにあたるので経費にできず、資産として計上します。

10万円の判定は消費税課税事業者であれば、税抜、免税事業者であれば税込の金額での判定となります。

資産として計上した後、数年かけて減価償却費として経費に計上していきます。

減価償却費

減価償却費は、固定資産を法定耐用年数に応じて1年ごとに計上する費用です。建物や車、仕事で使うパソコンやデスク、オフィスの備品などが該当します。

例えば、事業で用いる小型自動車を160万円で購入すると、法定耐用年数4年定額法による計算では、1年あたりの減価償却費は40万円として経費に計上します。固定資産ごとの種類ごとの法定耐用年数は、国税庁が公表しています。

個人事業主で消耗品費と減価償却費のどちらに計上するべきか迷う方が多いパソコンですが、10万円未満の場合には消耗品費として購入した年に全額を経費に計上します。

パソコンの取得価額が10万円を超える場合は、固定資産として計上し、毎年0円まで減価償却します。パソコンの価格が10万円であれば、毎年25,000円を4年間経費に計上します。

なお、所得税法における減価償却費の計上は任意償却ではなく、必ず経費計上をしなければならない強制償却であるという点に特徴があります。

少額減価償却資産

少額減価償却資産とは、取得価額10万円以上30万円未満の固定資産です。新品でも中古の固定資産でも適用され、取得価額の全額を会計上費用に計上でき、税金計算上も取得価額の全額を当期の損金算入できます。

青色申告をする中小企業等に限られる点と一事業年度につき、合計300万円までしか適用を受けることができないため、注意しましょう。

旅費交通費

旅費交通費は、仕事のために要した出張や移動のための費用です。バスやタクシーでの移動費、高速料金やパーキング料金、ガソリン代、出張先での宿泊費が対象です。

駐車違反の反則金は経費にならないため注意しましょう。また出張先で個人的に行った観光に要した費用は経費になりません。出張後に観光のために同じホテルに滞在する場合も、出張の目的を果たした日以降の宿泊費は経費としては計上できません。事業に関わる費用とプライベートの費用は区別しましょう。

出張費は事業経費とプライベートな費用とが混在してしまうことが多いので、後日の説明のためにも出張日、出張スケジュール、出張の目的などをまとめた出張記録を残しておくことをおすすめします。

広告宣伝費

広告宣伝費は、事業や商品の広告・宣伝のために要した費用です。新聞や雑誌・Webなどでの広告掲載料やチラシ・ポスターの印刷費用などが対象です。YoutubeやインスタグラムなどのSNSに自社の商品やサービスの広告を掲載する際に発生する費用も、広告宣伝費に該当します。

また自身のホームページを保有する場合は、ホームページの作成や維持に関する費用も広告宣伝費として計上できます。

ただしホームページに、オンライン予約機能やネット販売・決済機能などのコンテンツを持つ「高機能のホームページ」は減価償却資産であるソフトウェアとして計上し、減価償却費として経費計上が行われます。

荷造運賃

荷造運賃は、商品発送に要する運賃や梱包資材の購入費用です。具体的には以下のような費用があげられます。

運賃・・・ゆうパック、レターパック、宅配便、トラックや鉄道・航空などの輸送運賃

荷造費・・・ポリ袋、ガムテープ、段ボール、包装紙、緩衝材

消耗品費と混同しやすいですが、商品の発送に関する費用は荷造運賃で経費計上すると覚えておきましょう。

外注費

外注費は、外部に仕事を発注するために要する費用です。発注先に支払う報酬などが該当します。

開発した商品のネーミング決定を外注した場合に支払った報酬も外注費で経費として計上します。また業務の一部を外注した場合も外注費となります。例えば、YouTuberが撮影した動画の編集やテロップ入れをほかの事業者に外注する場合が該当します。

修繕費

修繕費は、事業をおこなうために必要な資産を修理するための費用です。店舗や自動車、機械、器具の修理代は修繕費として経費に計上します。また、給水や給排水設備の修理・メンテナンス費用も該当します。

さらに事業として不動産経営をしている方は、賃貸物件の原状回復費用も修繕費とできます。消耗品費は新しいものを購入する費用、修繕費は以前購入したものを修理する費用ですので、それぞれ適切に仕訳しましょう。

利子・割引料

利子・割引料はお金のやり取りをする中で要する費用です。

利子とは、借入金の返済にかかる利息です。事業をおこなう上で、銀行からお金を借りた場合には利息をつけて返済します。年利1%の利息で借りた100万円を1年後に返す際の利息は1万円です。この場合、1万円を経費に計上します。

割引料とは、受取手形を満期日より前に受け取ることで差し引かれる費用です。売上をあげたとき、直接お金を受け取らず受取手形を受け取ることがあります。受取手形は、指定された支払期日に指定の金融機関で現金を受け取れます。受取手形の期日を待たずに金融機関に依頼をし、お金を受け取るとその分割引料が発生します。

12月1日が受取日の50万円の受取手形を、10月1日に受け取り1万円の割引料が発生した場合、割引料1万円として経費に計上します。

接待交際費

接待交際費は、取引先への接待などに要する費用です。取引先との飲食や手土産などは接待交際費として経費に計上します。

接待交際費は、税務調査で指摘を受けやすい科目です。売上に結びつく仕事の関係者との接待費用は経費として問題ありませんが、プライベートの飲み会や懇親会・個人的に参加したゴルフコンペ費用などは経費に計上できません。

税務調査が入った際に、上記に記載の通り、客観的にみても売上に繋げるための接待と主張できるものを経費として計上しましょう。

貸倒損失

貸倒損失は、取引先の倒産などにより売掛金や受取手形が回収不能になった場合に計上する費用です。

商品やサービスを売り上げた際に、すぐに代金を取引先から振り込んでもらう場合と、数ヶ月後に振り込んでもらう場合があります。

後者の場合、売掛金や受取手形を受け取って数ヶ月後に売上金を回収します。しかし売上金を受け取るまでの間に取引先が倒産や経営悪化に陥り、支払いが困難になることがあります。その際の損失を貸倒損失といい、経費に計上します。

なお、貸倒損失の計上要件は複雑なので、計上にあたっては税理士のアドバイスを受けることをおすすめします。

売掛金取引を頻繁におこなう業種は、卸売業・製造業・サービス業・建設業です。

地代家賃・水道光熱費

地代家賃・水道光熱費は、仕事で使うオフィスなどの地代や家賃、水道光熱費に要する費用です。

事務所や倉庫、駐車場の家賃などを経費として計上します。また自宅を事務所として利用している場合、事業に関わる費用と個人の生活のための費用で、家賃や水道光熱費を按分します。

あとで詳しく解説するので、確認してみてください。

損害保険料

損害保険料は、事業のために契約する損害保険料を支払う費用です、店舗や事務所の火災保険料、自動車保険料などを経費として計上します。

保険期間が5年など、長期契約のものは期間按分して計上します。5年間で保険料が10万円であれば1年間の損害保険料は2万円とします。

また、ご自身のための生命保険料や医療保険料・がん保険料は経費に計上できません。

ただし、生命保険料は「生命保険料控除」として所得税と住民税の計算をする際には、所得控除として所得から控除します。

租税公課

租税公課は、事業に関わる税金を支払うために要する費用です。個人事業税、固定資産税を経費として計上します。

事業のための自動車にかかる、自動車税や自動車取得税も租税公課に該当します。ただし事業主本人の住民税や所得税、国民健康保険料などの社会保険料は租税公課として経費にはできません。

ただし、社会保険料は「社会保険料控除」として所得税と住民税の計算をする際には、所得控除として所得から控除します。

慶弔費

慶弔費は、事業に関わる相手への香典やご祝儀にかかる費用です。取引先や事業関係者への冠婚葬祭での香典やご祝儀は、慶弔費として経費に計上します。

冠婚葬祭費を経費に計上できるのは、社会通念上、一般的な額の範囲内です。常識からかけ離れた高額な香典やご祝儀は経費に認められません。また、事業と関係のない親族や友人への香典・ご祝儀は経費にできません。

雑費

雑費は、ほかの勘定科目に該当しない費用です。事業にかかる引っ越し代や振込手数料、書籍購入代、などが雑費として経費に計上できます。

雑費は、頻繁に発生しない費用に使用するのが一般的です。勘定科目が雑費ばかりになると帳簿が見づらいので、消耗品費などほかの勘定科目に該当しないかを確認してから、雑費として処理するようにしましょう。

繰り返しよく起こる支出は、雑費以外の勘定科目を設けて仕訳を計上しましょう。

個人事業主が経費にできないもの

個人事業主が経費にできるか否かの判断軸は、事業に関わる費用であるかどうかです。ただし、中には判断が難しい費用もあります。

間違えて経費にしてしまいがちな費用を解説します。経費にできないが、誤って経費にしてしまうことが多い費用は以下の通りです。

- 健康診断費

- 生計を一にする家族・親族への報酬

- 個人として納める税金

健康診断費

企業は、従業員に健康診断を受けさせるように労働安全衛生法で義務付けられています。そのため企業では、従業員の健康診断の費用を経費にできます。

ただし個人事業主は、健康診断の受診が義務付けられていません。そのため、健康診断や人間ドックのために要した費用は、事業に関わる費用として認められず経費に計上できません。

生計を一にする家族・親族への報酬

企業などが従業員に支払った給料は通常経費になります。個人事業主は、個人で事業をするため従業員がおらず、代わりに家族や親族に手伝ってもらうことが多いです。

ただし、個人事業主の原則として生計を一にする家族・親族への給与は経費にできません。これを認めてしまうと、夫が売り上げた売上全額を妻に給与として支給すれば納税を免れるためです。

ただし青色申告をして一定の条件を満たすと、生計を一にする家族・親族への給与の支払いが経費として認められます。この場合も上限なく、給与と認められるわけではなく社会通念上妥当な額までが経費として認められます。

専門性を有しない手伝いであれば、月10万円以内が一般的です。10万円以上の支払いが認められない訳ではないですが、税務調査が入ったさいに、妥当性が証明できるようにしましょう。

個人として納める税金

租税公課の説明の際にも解説しましたが、個人が納める税金も経費にはできません。

住民税や所得税は、個人の生活にかかる税金のため、事業経費としては認められません。国民健康保険や国民年金保険料も同様に経費にはできませんが、所得税や住民税を計算する際の所得からは控除できます。

確定申告の際には、漏れなく記入・申告しましょう。

家賃・光熱費の経費計算方法

自宅を事務所として兼用している場合、一定割合を経費にできます。決まった按分方法はありませんが、一般的によく使われる按分方法を解説します。

家賃は仕事で使っている床面積の割合で按分します。床面積40㎡で家賃10万円のマンションのうち、10㎡を仕事部屋として使っている際の経費の計算方法は以下の通りです。

- 10万円×10/40=25,000円

ほかにも、自宅にいる時間のうち仕事をしている時間の割合で按分する方法もあります。

電気代は、使用時間または使用しているコンセントの割合での按分が一般的です。ほかにもインターネット料金も使用時間の割合で按分します。

絶対に定められた方法はありませんが、万が一税務調査が入った場合に合理的に説明できる経費の計算・計上をしましょう。

経費と証明するために必要な書類

実は、確定申告の際に経費を証明する書類を提出する必要はありません。ただし、税務署から税務調査が入った場合には速やかに経費を証明できる書類を提出しなければなりません。

そのため、経費を証明できる書類は保管しておく必要があります。個人事業主は、青色申告では原則7年間・前々年の所得が300万円以下の場合は5年間の保管が必要です。白色申告では一律5年間の保管が必要です。

経費を証明できる書類は、原則「領収書」です。所得税法において具体的な領収書要件は定められておりませんが、一般的には領収書に記載が必要な項目は以下5項目です。これらの記載内容は一般的な領収書であれば、記載のある項目ですので、心配はいりません。

- 金額

- 支払った日付

- 購入したもの(サービス)の内容

- 宛名(自分の名前や社名)

- 支払先の氏名もしくは名称・住所

ただし領収書が入手できないこともあります。その際は、領収書以外の代わりの書類でも問題ないです。領収書の代替となりうる主な書類は以下の通りです。

- レシート

- 出金伝票

- 納品書

- ATMの振込明細書

- クレジットカード利用伝票

- 祝儀袋の表書きのコピー

カフェなどでいちいち領収書を発行してもらうのが手間であれば、レシートを保管しておきましょう。日本のレシートは、購入したものや時間などの詳細が記載されているため、多くの情報を残せる点では領収書よりも優れています。

経費では、手書きの領収書が必要と思われる方も多いですが、レシートで問題ないです。

経費にするメリット

経費にするメリットは、所得を圧縮することができ、節税ができることです。個人事業税や所得税・住民税などは、収入から経費を差し引いた額をもとに計算をします。

そのため収入が同じ500万円でも、経費が50万円の人と200万円の人では支払う税金が異なります。経費を多く計上するほど、収入から差し引く金額が増えるため、結果的に支払う税金は少なくなります。

もちろん経費にできるのは事業に関わる費用のみですが、経費として認められるものも自分から申告しなくては経費にできません。

経費にできるものはできるだけ漏れなく申告することで節税に繋がります。

ふるさと納税とは

ふるさと納税とは、都道府県、市町村への「寄付」です。一般的に自治体へ寄付をした場合には、確定申告をすることで、その寄付金額の一部が所得税と住民税から控除されます。

しかし、ふるさと納税では自己負担額の2,000円を除いた全額が控除の対象となります。

また、ふるさと納税では返礼品を受け取れるのが大きなメリットです。各自治体では、寄付金額の3割に相当する返礼品を用意しています。

個人事業主のふるさと納税

会社員が税金をお得に利用する方法として紹介されがちなふるさと納税ですが、個人事業主もふるさと納税制度を利用できます。

会社員は一定の条件に当てはまればワンストップ納税を利用して確定申告せずにふるさと納税のメリットが受けられますが、個人事業主は確定申告が必要です。

ふるさと納税先の自治体から送付される、寄付金受領書を保管しておきましょう。また個人事業主がふるさと納税をおこなう際に注意すべき点は、ふるさと納税上限額です。

個人事業主の前年所得をベースにしたふるさと納税上限額の目安は、住民税所得割額を確認します。毎年5~6月に送付される「住民税決定通知書」に住民税所得割額が記載されているので確認してください。

寄付可能上限額は以下の計算式で計算します。

- 寄付可能上限額=住民税所得割額×課税所得ごとの変数+2,000円

個人事業主用のふるさと納税上限可能額シミュレーションサイトもあるので、利用してみてください。ふるさと納税は、税金で地域の特産品が手に入るお得な制度なのでぜひ活用しましょう。

確定申告を税理士に依頼するメリット

確定申告を税理士へ依頼すると費用はかかりますが、多くのメリットもあります。確定申告のやり方がわからない・自信がないために税理士へ依頼する方もいますが、それ以外のメリットを考えて税理士に確定申告を依頼する個人事業主も多くいます。

確定申告を税理士に依頼する主なメリットは以下の通りです。

- 節税できる

- 間違った申請がなくなる

- 本業に集中できる

- 青色申告できる

節税できる

税金は、知っているだけで得をします。所得税などを申告するうえで使える特例のほとんどは自ら申告しなくては適用されません。

自分で確定申告をしたら見逃していた特例も、税理士に依頼すれば適用ができます。結果として、依頼費用よりも多くの節税に繋がるかもしれません。また税理士と顧問契約を結んだ場合、普段の業務での節税対策のアドバイスも受けられます。

間違った申請がなくなる

確定申告や帳簿作成は、業務量が増えがちになりミスも起こりやすいです。税金のプロとして仕事をしている税理士に依頼すれば確定申告の精度は格段に上がります。

税務調査が入った際に、間違った申請をしていたことが発覚すれば対応が煩雑になるため、正しく確実な申請を行えることは、税理士に確定申告を依頼する大きなメリットです。

本業に集中できる

確定申告には、多くの時間を要します。税理士に確定申告を依頼すれば、確定申告に要する時間がなくなるため本業に集中できます。

仕事が忙しくて確定申告どころではない、確定申告をする時間で本業をした方が税理士への依頼費用よりも多くお金を稼げる。こういった個人事業主の方は税理士へ確定申告を依頼しています。

自分ですべてをおこなう必要はないため、確定申告は税理士に任せることも本業で成果を出すための一つの手段です。

青色申告できる

税理士に依頼することで、確定申告を代行してもらうこともできます。また、青色申告関連の代行業務を「スポット契約」で依頼することもでき、事業規模の大きくない個人事業主の場合にはおすすめの依頼方法と言えます。

しかし、確定申告の作成だけの依頼を請け負わない税理士が増えています。原則として、税理士へのスポット契約の依頼は「仕訳・記帳も含めた青色申告の作成と申告」であると考えておきましょう。

また、青色申告は自分でも申告できるため、必ずしも税理士に依頼しなくてはいけないという訳ではありません。時間削減のために、依頼する方も多いですね。

まとめ

個人事業主の確定申告を解説しました。確定申告は、個人事業主にとって避けては通れないイベントです。経費として申告できる費用や費用の算出方法を学んで、確実な確定申告をしましょう。経費にできることを知っているだけで、税金の支払いは減らせます。

専門的なアドバイスが欲しい、確定申告をしている時間がない、外注をしたい方はぜひ税理士への依頼を検討してみてください。

サン共同税理士法人では、確定申告に関するご相談をお受けしています。税金面の不安を抱えている方は税理士に相談し、事業に集中するのはいかがでしょうか?

無料のオンライン・メール相談にも対応していますので、まずはぜひお気軽にご相談ください。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE