概要

取引先の倒産などにより、売掛金、受取手形、貸付金などの債権を回収できなくなった場合には、要件を満たす場合に限り、貸倒損失という費用を計上することができ、課税所得を圧縮することができます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

貸倒損失として損金処理できる場合

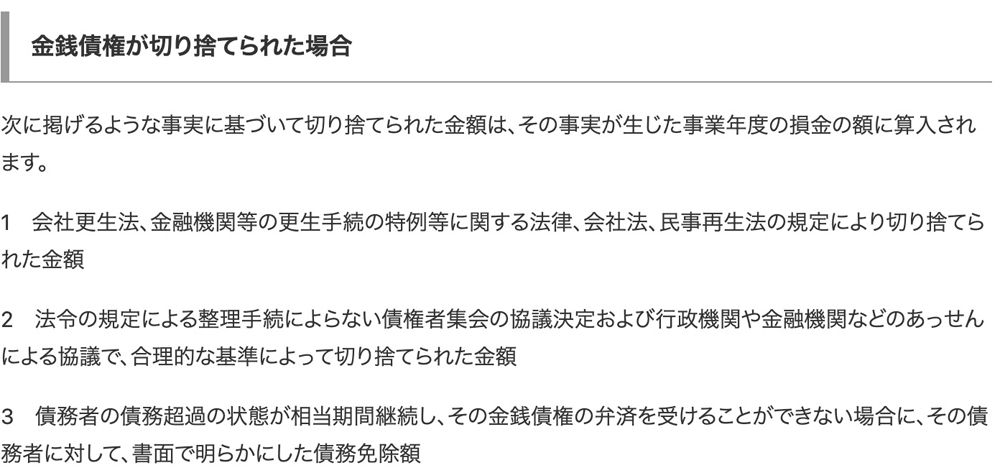

法律上の貸倒れ(法人税基本通達9-6-1)

金銭債権が法的に消滅した場合です。この場合は、費用として会計処理を行うといった「損金経理」の要件はありません。

しかし、いつでも損金にできるわけでなく、その取引先が、法的に会社更生法の規定による更生計画認可の決定されたとき等に対応する事業年度等に限り損金とすることが可能です。更生計画の申し立てや手続きが開始されただけでは損金とすることはできません。

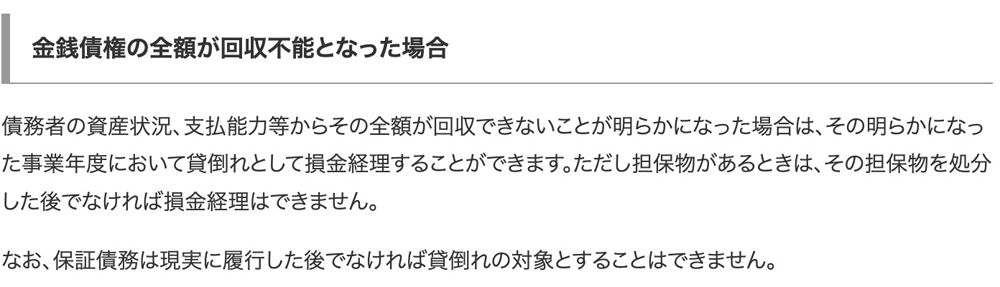

事実上の貸倒れ(法人税基本通達9-6-2)

取引先が、債務超過による経営危機等により支払が行えなくなった場合など、債券の全額が回収不能となった場合に債権放棄を行うことで貸倒れとして損金経理することができます。この場合には、①の法律上の貸倒れと異なり、「損金経理」する必要があり、損金経理できるのは、債務免除の通知をした事業年度に限ります。

債務免除は、回収できないことが明らかで、その会社が債務超過である期間が相当期間継続している必要があるなど、ケースに限らず債務免除通知すれば認められるわけではありません。また、この場合には、債権の全額が回収不能な場合に限りますので一部を回収できる場合には適用できません。

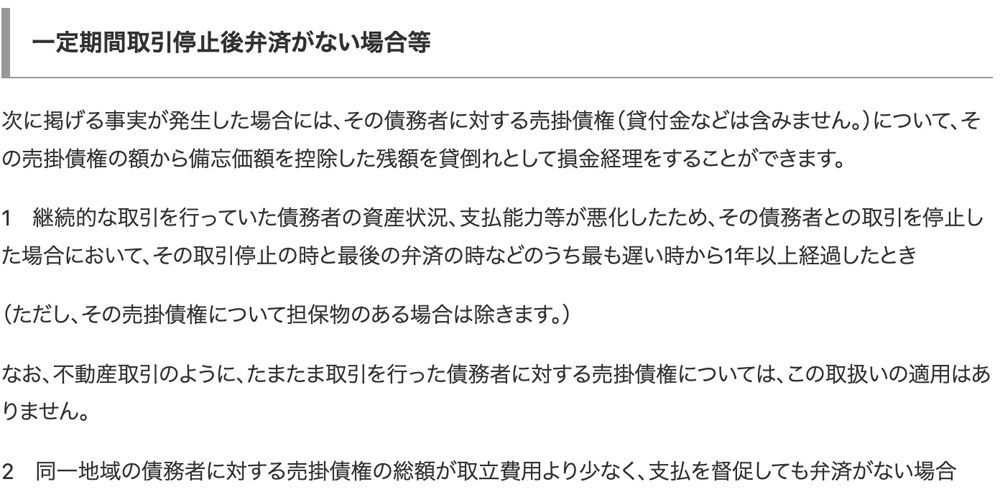

形式上の貸倒れ(法人税基本通達9-6-3)

取引先から、1年以上の一定期間にわたり弁済がなく、債権の回収が困難になった場合にも、貸倒れとして損金経理することができます。督促しても回収できない場合や、取引先が遠方であること等により回収するための費用が債権金額を上回るケースなど、債権者の事情も考慮されるのが特徴です。

なお、この場合の取引先は継続取引先である必要があり、単発の仕事や貸付金は対象になりません。また、備忘価額として帳簿上、売掛金を1円残す必要があります。

出典:国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5320.htm

税務調査では、貸倒れの要件についての事実認定と貸倒損失の損金計上時期が問われます。請求書や納品書、メールの履歴、社内の報告書、裁判関係書類など、事実の経緯を残しておくことが大事となります。

税理士登録:2015年

税理士登録番号:129485

2016年 sankyodo税理土法人のパートナーに就任

2017年 sankyodo税理士法人八王子オフィス所長に就任

経営・会計税務・確定申告について、誰に相談すればよいのか、税理士に相談しても親身になってくれないのではないかと思われている経営者の方も多いと思います。是非私にご相談ください。ご満足していただけるよう、誠実に対応させていただきます。よろしくお願い申し上げます。

CLOSE

CLOSE