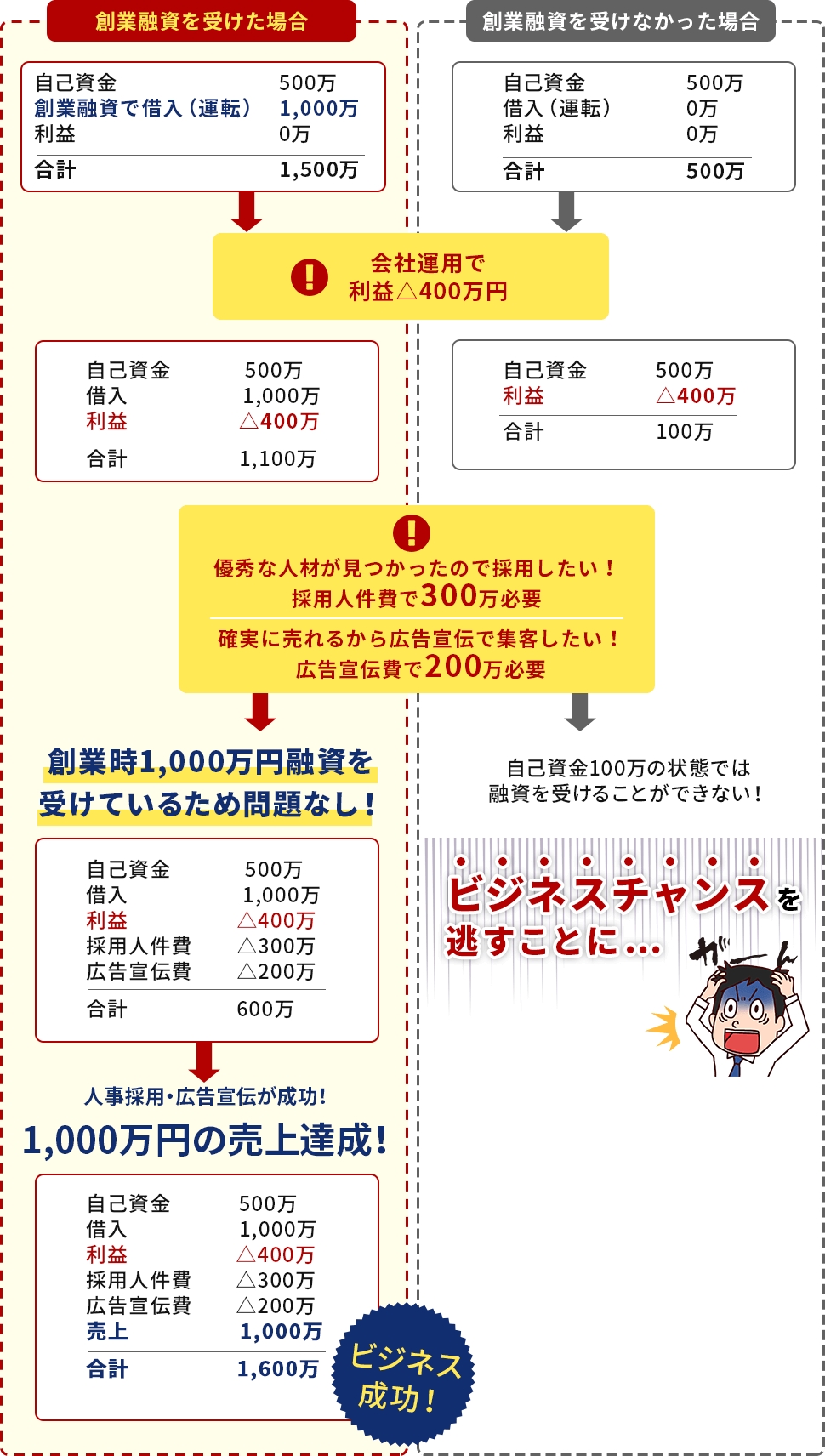

創業融資を受けた場合と、

受けなかった場合の廃業率

創業融資を受けないで創業した場合、会社廃業率60%以上となっております。

一方で、創業融資を受けた企業の場合、廃業率16.7%と43.3%も廃業率が下がります。

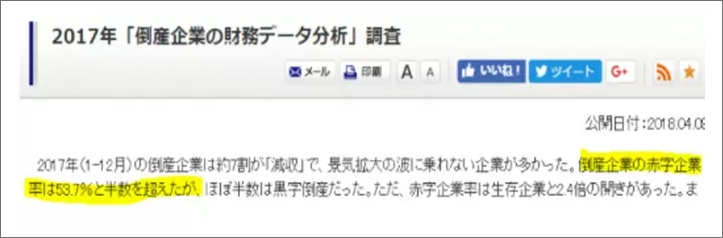

また、倒産する企業の約半分が黒字倒産です。

参考までに、以下が倒産した起業の黒字・赤字企業比率です。

創業融資を受ける方が増えてきたので、黒字倒産率が改善されつつありますが、

それでも半分近くは黒字倒産という結果となっております。

つまりは、創業時(実績がなくてよい時期)にしっかり借入しておくことで

経営成績がよくない時期も乗り切れ、会社存続率が上がるのです!

経営成績が悪くなってからでは、銀行は都合よく

貸してくれないのでご注意ください・・・

資金調達の鉄則は良い時期に悪い時期に備えて借入をしておく事です!

悪い時期こそ借入したいものですが残念ながら悪い時期には貸してくれないものです・・・

つまりは、黒字でも倒産することがあるので、会社創業時より、キャッシュフローを考えた計画的な経営が重要です。

創業融資に関する

6つの誤解!!

1. 返済できないと財産を差し押さえられる?

創業融資は、個人保証なし・無担保です。会社への融資であり、社長に返済義務はありません。

2. 設立したばかりで貸してくれない?

創業時が最も融資を受けやすいです。開業率アップのために、政策的に貸してくれます。創業前のサラリーマン退職前に、クレジットカードを作っておく、住宅ローンを組んでおく、と同じようように、サラリーマン退職時の最もキャリアがきれいなときに公庫の面談をパスしておく必要があります。

3. 黒字のうちは借りる必要なし?

自己資金で経営が賄えるから、融資はしなくてもよいと思っていませんか?赤字になったら貸してくれません!

売上が伸びるかどうか(事業性融資)が大事です。

また、今後近い将来不況が訪れる可能性は高いと思って経営すべきです。

体力のない会社が潰れて不況が去ったあと、残った会社にはチャンスが待っています。

創業2年以内(または税理士保証付き)であれば結局倒産しても代表者保証なしで借りられる制度があります。

リスクフリーで借りられるので創業融資を受けない選択肢はないと思います。金利は発生しますが、会社存続のコスト(保険料・安心料)と考えれば安いものです。銀行との付き合いには接待は不要ですので、利息を交際費と考えることもできます。

「銀行は晴れの日に傘を貸してくれますが、雨の日には傘を貸してくれません」

創業時だからこそ傘を貸してくれるのです。会社経営は腕のいい職人だけでは勝てません!経営のプロである必要があります。

経営にとって資金繰り含めた資本戦略は非常に重要な役割を果たします。

4. 自己資金の範囲内での経営が一番では?

計画的経営のためにも借入をすべきです。何かのために土に寝かせた運転資金は持っておくべきです。

5. 金利が高いのでは?

政府系金融機関などが起業支援しているため、創業融資は、低金利(0%~2%)で優遇されています。

6. 借金はマイナスのイメージでは?

会社経営は節約することではなく、お金を使ってお金を増やすことが重要です。

会社経営はお金を増やす力がないと存続できません。

会社経営を存続するためには広告宣伝、採用、開発、仕入、交際費など最低限投入するコストがあります。

ときには大手とも戦うビジネスの世界において体力(資金)不足が原因で経営が追い詰められることがあります。

無借金で節税すると会社は痩せ細ってあっけなく倒産するということがよく起きます。会社を守ってくれるのは利益ではなくお金です。

お金があれば会社は潰れません。

お金を多く持っておくことが儲かる会社の秘訣です。

納税して創業融資を受けて資産を厚くして体力をつけましょう。

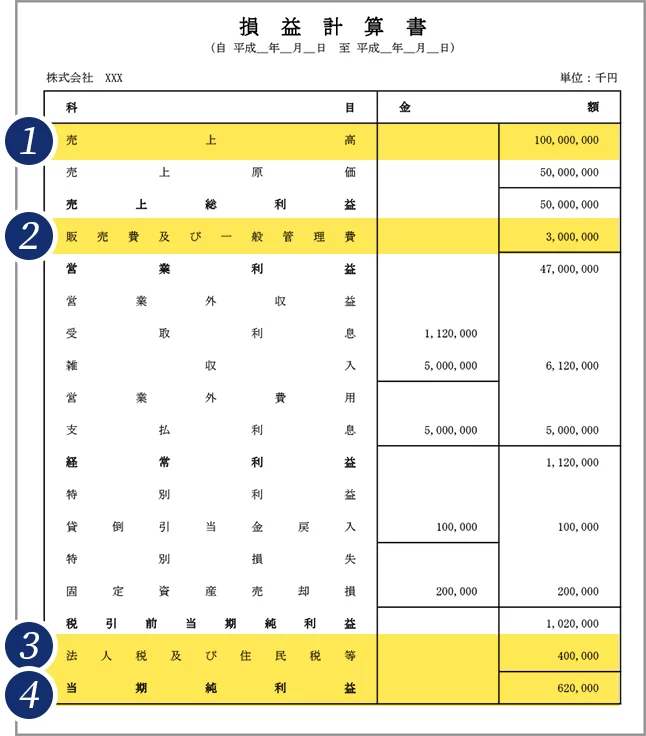

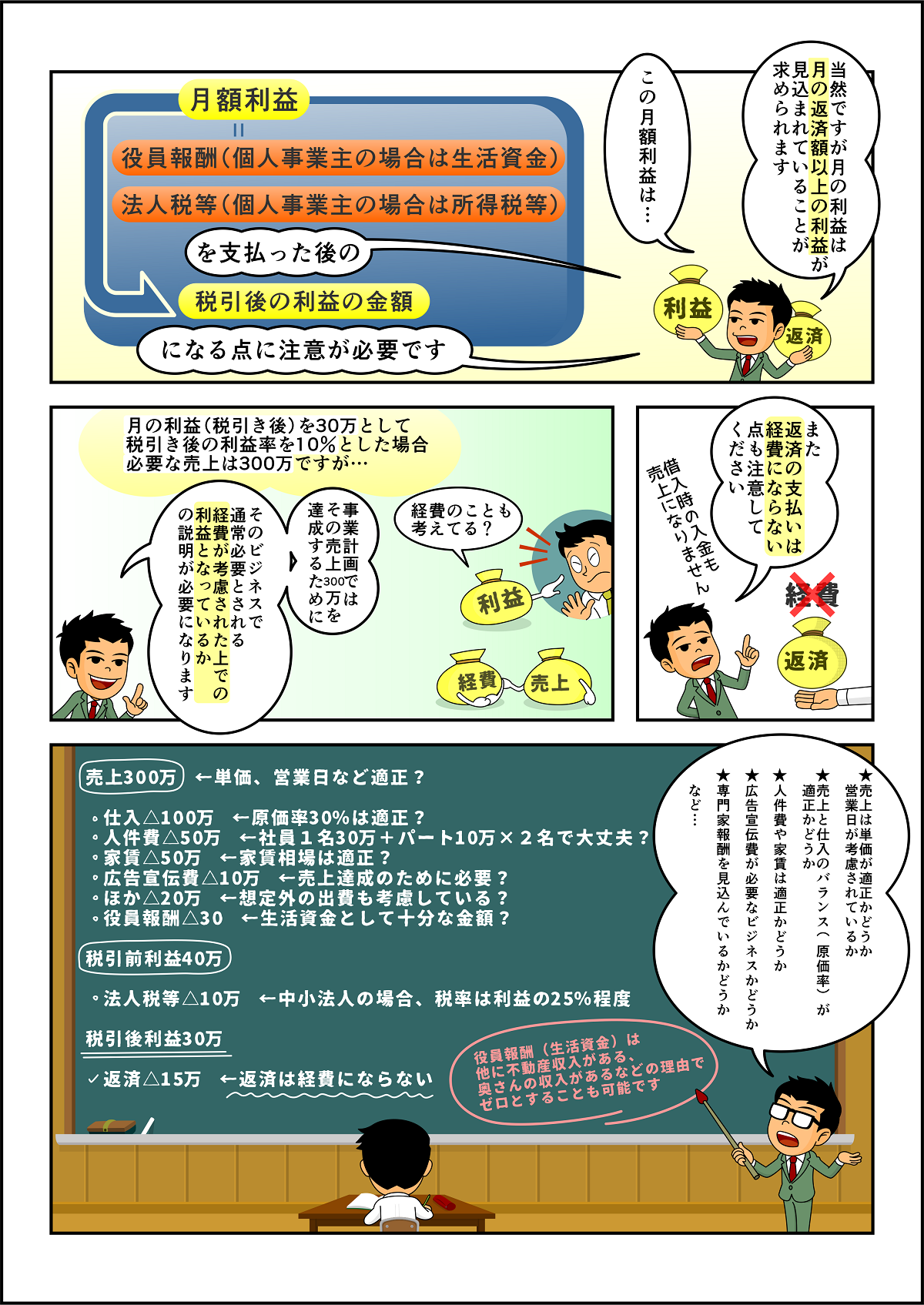

P/Lのいい会社とは

❶売上高

ポイント- 売上がしっかり計上されている

- 前年増加・前月増加を十分達成している

- 融資希望額の1/3程度

❷役員報酬

ポイント- 生活資金をしっかりと確保している

※不動産収入がある、奥様の収入がある、などでも説明できます。 - 本業以外の収入源は融資実行にあたって非常に重要な判断要素になってきます。

- 生活資金としては最低月20~30万が目安

❸法人税

ポイント- 売上がしっかり計上されている

- 税前利益×約23~33%

❹税引後利益

ポイント- 返済資金を超える十分とした利益を確保している

- 返済額以上、従業員数×50万円以上など

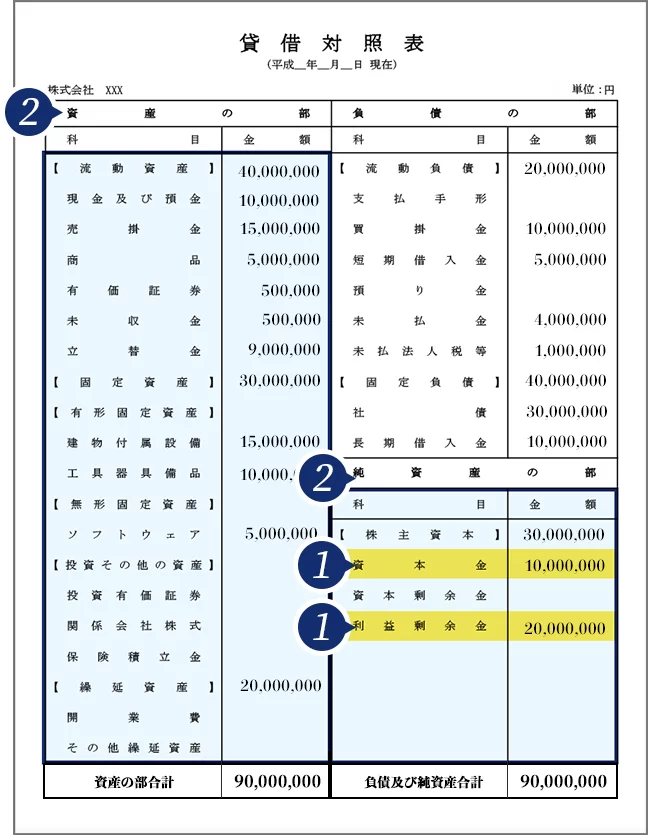

B/Sのいい会社とは

❶資本金×2≦利益剰余金(留保利益)があるか

❷資産額1/3以上が純資産(資本金+留保利益)になってるか

※BSの純資産はPLの税引後利益の累積額

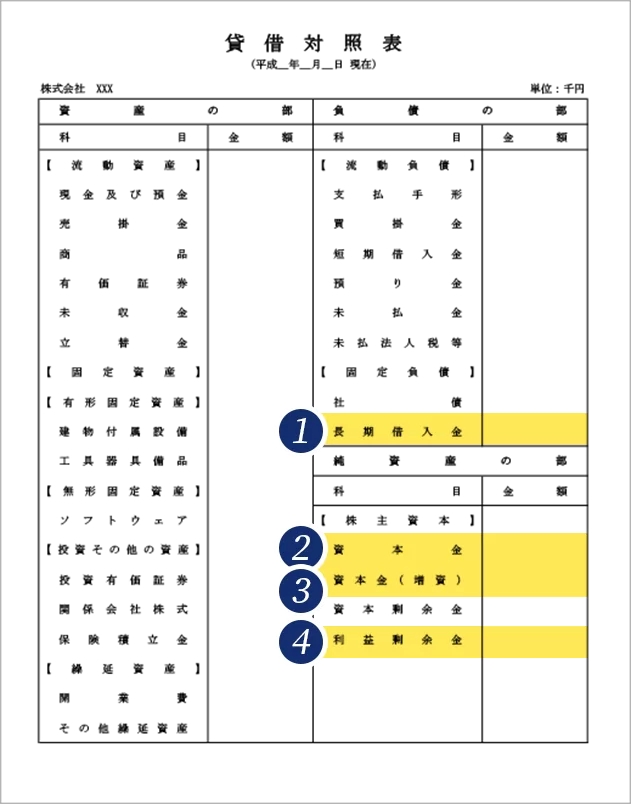

体力(現金)を持つための方法は

大きく分けて4つあります。

| 種類 | 意味 | デメリット |

|---|---|---|

| ❶他人資本(借入金) | 銀行からの借入金などを指します | なし |

| ❷払込資本(資本金) | 払込資本は、株主の出資額を指します | 払込資本だけでは体力(現金)不十分です |

| ❸払込資本(資本金(増資)) | 払込資本は、株主の出資額を指します | 増資は投資家に会社を奪われてしまいます |

| ❹稼得資本(利益剰余金) | 企業が自ら獲得した資本のことです | 利益を得るには時間がかかります |

利益剰余金(④)を増やして

純資産(②③④)を厚くします

借入(他人資本)で戦いに備えて、

勝ち残れたら(軌道に乗れたら)返済しましょう!

お金を使うというのは無駄遣いをすることではありません。

特に使い道がなければ土に寝かせて使う時を

待ってください。

必ずキャッシュがあることがプラスになる時がきます。

初回の融資の際は、代表者のキャリアに関する書類審査や面談があり、審査が通っても金額に制限があります。

しかし、2回目は審査が厳密ではなく金額に制限もありません。

2回目に希望額をスムーズに借りるためにも、初回の融資を創業時に受けておく必要があります。

また、公庫から借りておくことで次の銀行融資が通りやすくなります。

先に公庫から借りておくことで、信用情報が焦げ付いていないという証明書になるためです。

| 借入がない | 借入がある | |

|---|---|---|

| ❶ 代表者の 信用証明 | 代表者の信用情報が焦げ付いて借りたくても借りられない方と同じ扱いを受けることがある | 信用情報が焦げ付いてないことの証明になる |

| ❷ 会社の 信用証明 | 風俗営業などビジネス内容として借りられない業種があるが、公庫からの借入がないと信用のない業種と思う方がいる | 公庫から認められた事業を行っていることの証明になる |

| ❸ 信用証明の 方法 | 決算書に借入金(負債)の計上がないため、信用情報を決算書から瞬時に把握することができない | 決算書に借入金(負債)が計上されているため、公庫からお金を借りることができることを瞬時に証明できる(金融機関は借入金のない会社を警戒する。できればメガバンクからの借入実績があれば最もよい) |

| ❹ 信用保証 協会 | 公庫からの借入実績がないため信用保証協会としての融資が初めてとなり、信用保証協会の融資も協会が慎重になる | 公庫からの借入実績があるため、信用保証協会との初回取引でも信用保証協会からの印象がよく、保証協会付きの融資が決定しやすい |

| ❺ 調達額 (追加融資) | 創業時の借入がないと設立3年目などビジネスチャンスを迎えたときの融資が初回融資となってしまい、ビジネス規模的に多額に借りられる業績であっても初回取引として減額(例えば初回は最高でも1千万など)されてしまう | 創業時に融資を受けているため、返済実績があり、創業時に代表者のバックグラウンドチェックも済んでいるため、2回目の追加融資として多額の融資(2千万以上など)が受けられる |

| ❻ スピード (追加融資) | 創業時の借入がないと設立3年目などビジネスチャンスを迎えたときの融資が初回融資となってしまい、融資実行に非常に時間がかかってしまう | 創業時に融資を受けているため、返済実績があり、創業時に代表者のバックグラウンドチェックも済んでいるため、2回目の追加融資時は面談も事業計画書の作成も不要で決算書等の提出だけで融資が受けられる |

創業融資を行うことで、

充分な資金を持つことが重要です。

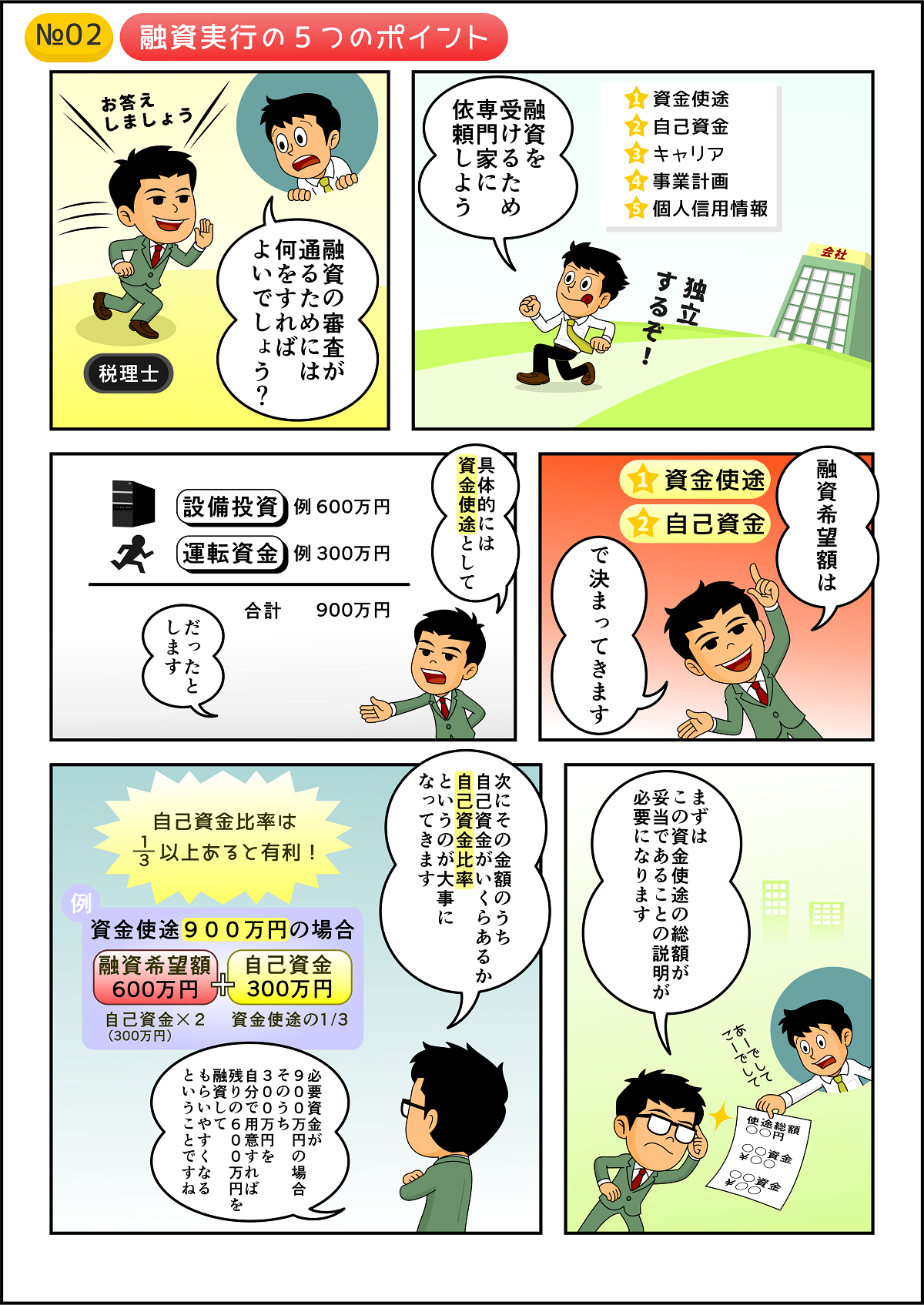

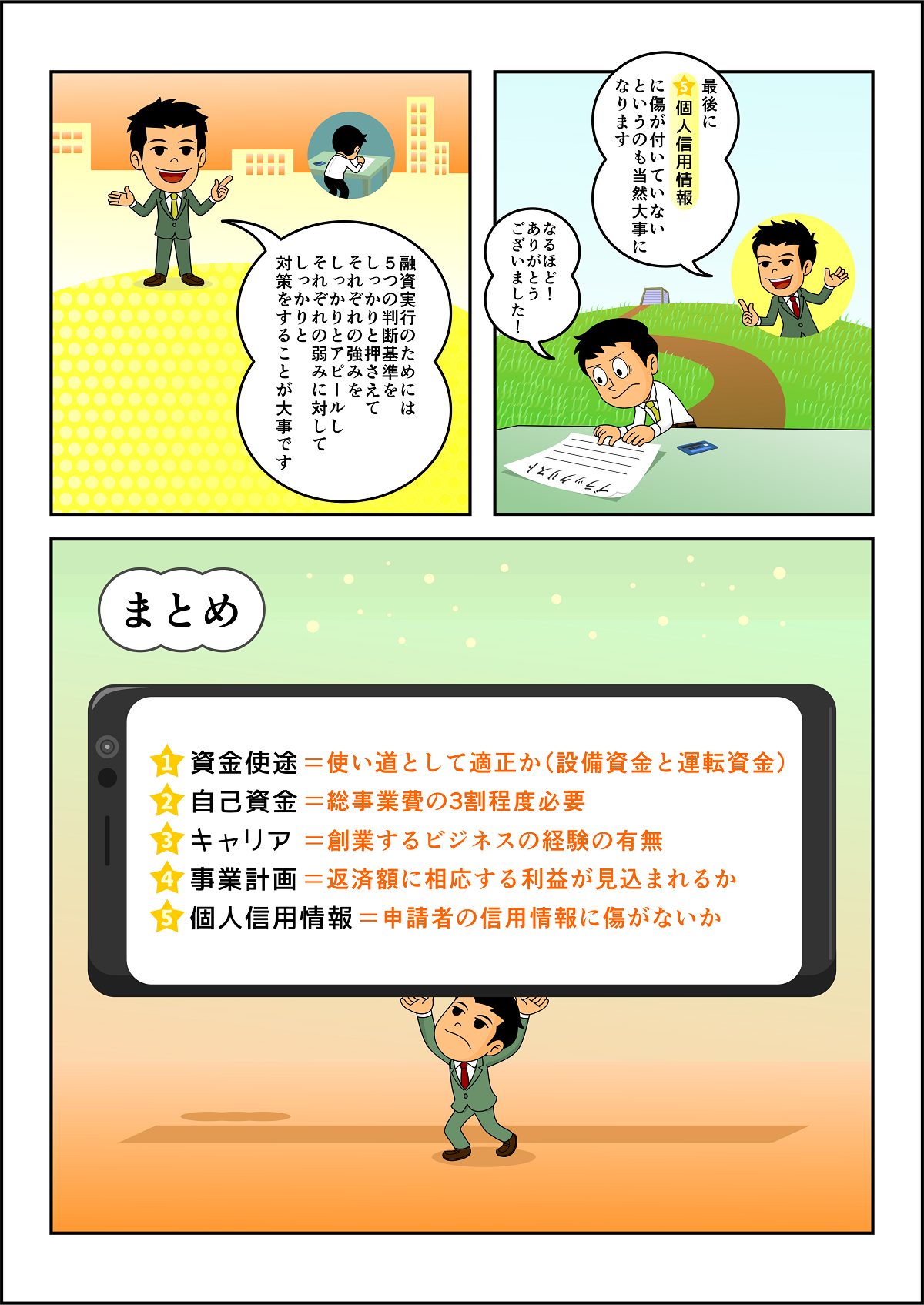

必ず抑えるべき

融資実行のポイント

動画でわかる必ず押さえるべき融資実行の5つのポイントとは?

必ず押さえるべき融資実行の5つのポイントとは?

完全対応中!

サービスをもっと深く知りたい方はお気軽にお電話・メールで

ご相談ください!

ご相談ください!

完全対応中!