事業をおこなうすべての者に影響を与える新しい制度として、インボイス制度が始まります。消費税の納税に関するものであり、とくに個人事業主やフリーランスにとっては、事業の在り方をあらためて考え直さなければならない大きな変化であるといわれています。

しかしインボイス制度は複雑であるため、公的な解説を斜め読みしただけでは、なかなかうまく理解できません。何がメリットで何がデメリットなのか、具体的にどのような準備をすべきなのか、いまだ把握できていない方も多いのではないでしょうか。

そこでこの記事では、インボイス制度の具体的な内容を、図解を使ってわかりやすく解説します。

2023年10月から導入されたインボイス制度ですが、どのように対応したらよいのかがわからない方も多いのではないでしょうか?

サン共同ではお客様への対応事例を元に作成したインボイス制度に関する資料を無料配布しております。

個人事業主の方・法人の方どちらにも対応しておりますので、ご興味のある方はこちらからダウンロードください。⇒インボイス制度まるわかりBookの無料ダウンロードはこちら

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

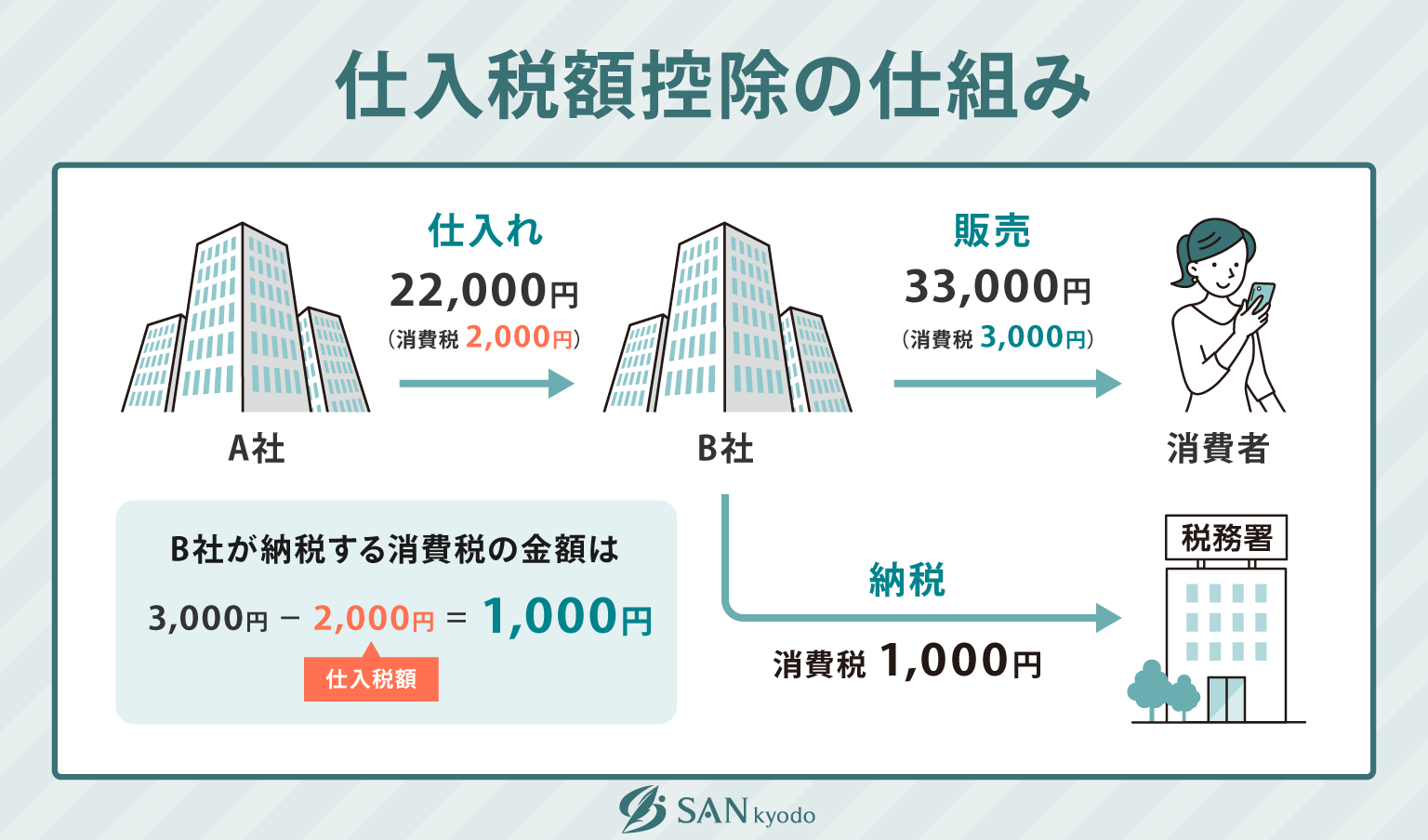

仕入税額控除の仕組み

インボイス制度の導入による重要なルール変更は、仕入税額控除の扱いです。従来と比べて何が変化するのかは次項で解説するとして、ここでは仕入税額控除の仕組みを見ていきましょう。

仕入税額控除とは、商品やサービスを発注したり仕入れた場合にかかった費用のうちの消費税分を、売上に含まれる消費税から控除できる仕組みのことです。

たとえば22,000円(うち消費税2,000円)の商品を仕入れて、33,000円(うち消費税3,000円)で売ったとします。このとき控除が適用されると、国に納めるべき消費税は3,000円から2,000円を控除した1,000円のみとなります。

控除された2,000円を支払っているのは、仕入先の事業者です。つまり仕入税額控除は、国による消費税の二重取りを防ぐためのものであるといえます。

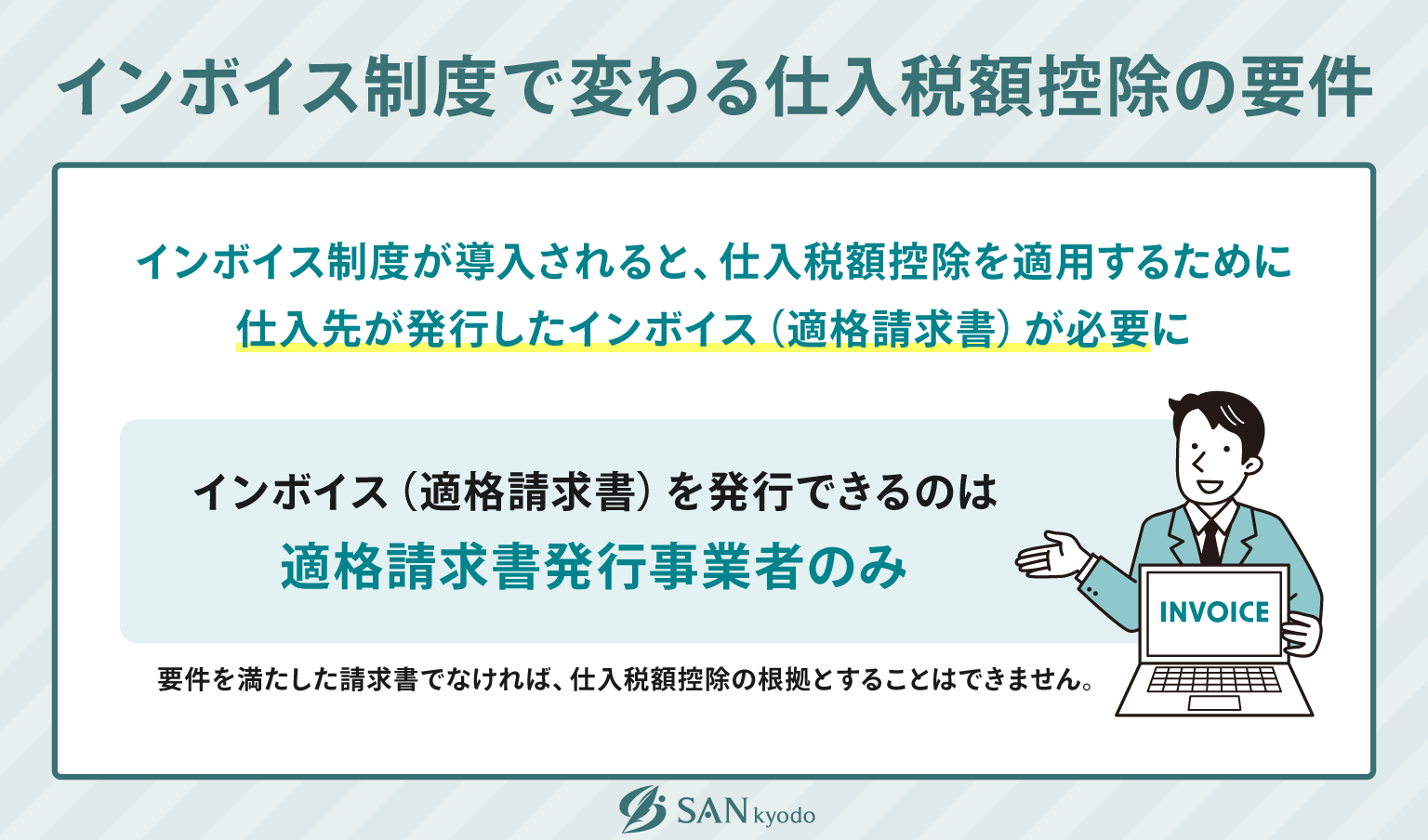

インボイス制度で変わる仕入税額控除の要件

インボイス制度が導入されると、仕入税額控除を適用するために仕入先が発行したインボイス(適格請求書)が必要になります。要件を満たした請求書でなければ、仕入税額控除の根拠とすることはできません。

インボイス(適格請求書)を発行できるのは、適格請求書発行事業者のみとなります。適格請求書発行事業者となるには、登録申請書を税務署に提出する必要がありますが、この時点で課税事業者であることが要件となります。

免税事業者が、いきなり適格請求書発行事業者になることはできない点に注意してください。

参考:適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

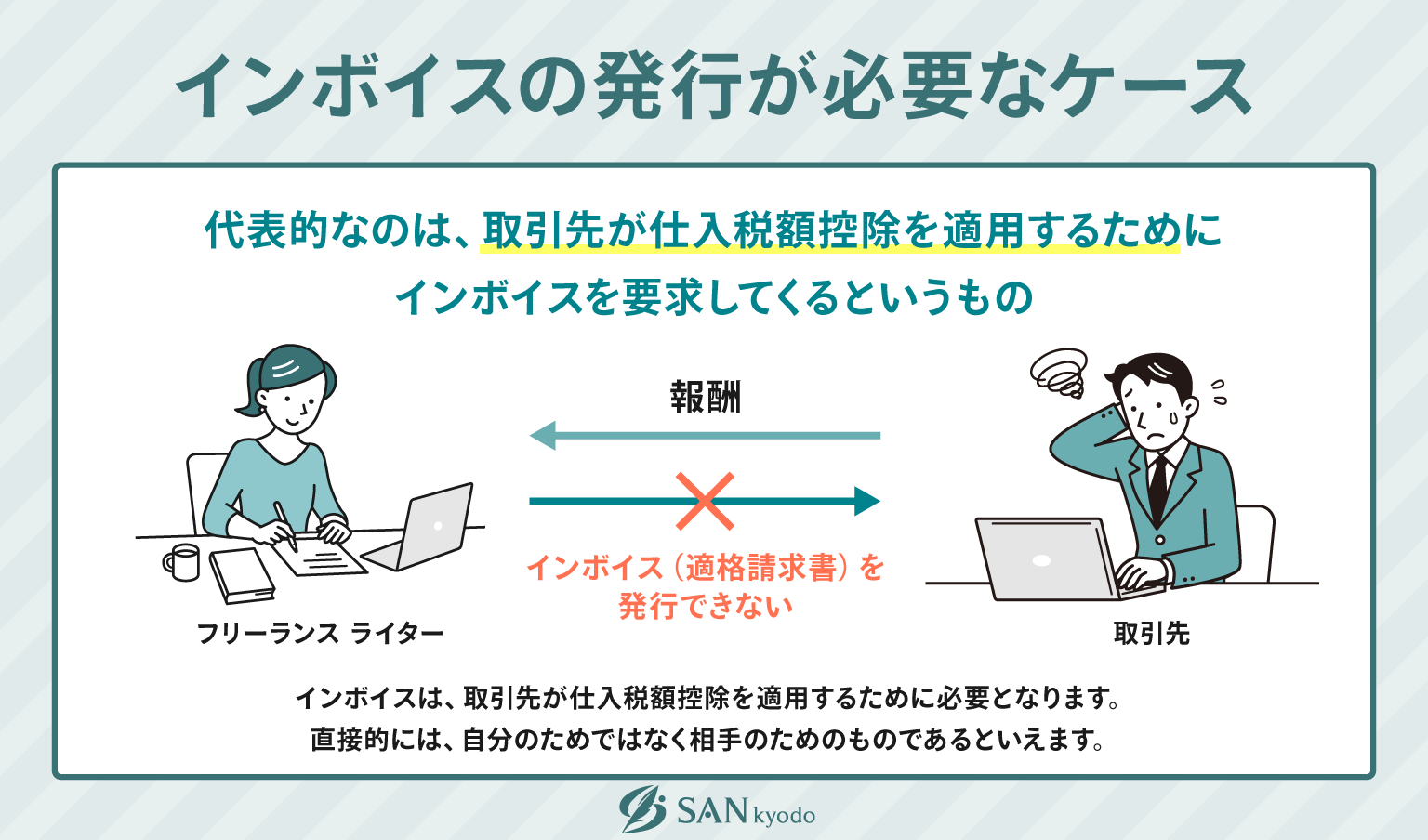

インボイスの発行が必要なケース

インボイスの発行が必要なケースとして代表的なのは、取引先が仕入税額控除を適用するためにインボイスを要求してくるというものです。

たとえば、あなたがフリーランスのライターだったとしましょう。取引先はあなたに仕事を発注し、あなたが執筆した原稿に対して報酬を支払います。報酬には消費税も含まれています。

このとき取引先は、少しでも多くの利益を確保しようと、あなたに対して支払った報酬に含まれる消費税分を控除したいと考えるかもしれません。しかしあなたが免税事業者だと、取引先にインボイスを発行できません。

つまりインボイスは、取引先が仕入税額控除を適用するために必要となります。直接的には、自分のためではなく相手のためのものであるといえます。

仕入税額控除ができなくなった場合の影響

自社が適格請求書発行事業者であっても、仕入先が同じく適格請求書発行事業者でなければ、インボイスを発行してもらうことができず、仕入税額控除は適用できません。したがって取引先がインボイス制度に対応しているかが、利益に影響を及ぼします。

適格請求書発行事業者から仕入れた場合には、インボイスを発行してもらうことで仕入れ費用に含まれる消費税分を控除できます。しかし免税事業者から仕入れた場合には、控除をすることができません。

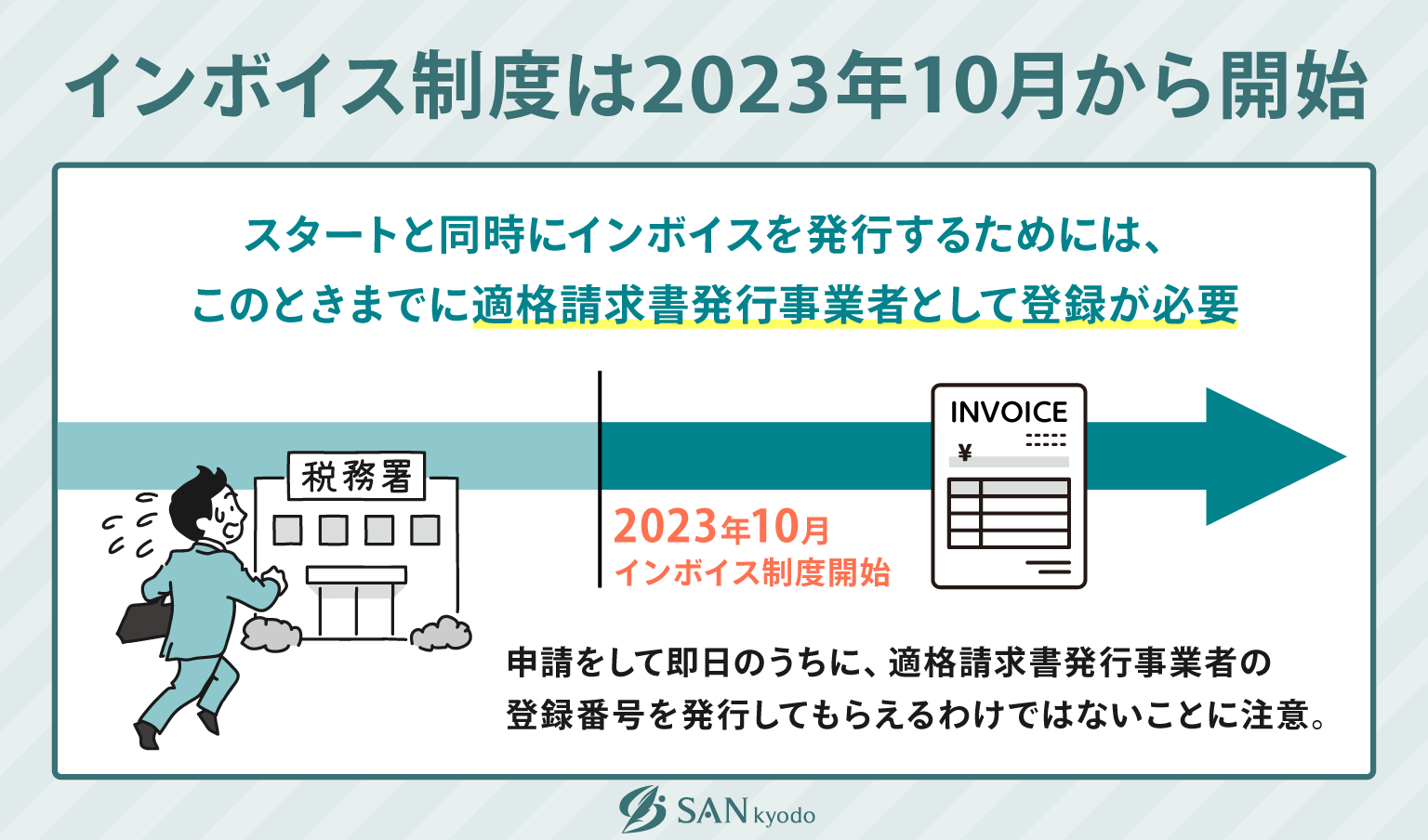

インボイス制度は2023年10月から開始

インボイス制度は、2023年10月から導入されます。スタートと同時に適格請求書発行事業者としてインボイスを発行するためには、このときまでに適格請求書発行事業者として登録していなければいけません。

申請をして即日のうちに、適格請求書発行事業者の登録番号を発行してもらえるわけではないことに注意が必要です。登録番号の発行までにある程度時間がかかるので、早期にインボイスを発行したければ、できるだけ余裕をもって申請するべきでしょう。

参考:令和5年10月からインボイス制度が開始! 事業者が進めておきたい準備とは? | 政府広報オンライン

【売り手側】インボイス制度開始により対応すべき事項一覧

インボイス制度開始にあたって、売り手側が対応すべき事項としては、主に以下の3つが挙げられます。

- 適格請求書発行事業者に登録しておく

- 現在のシステムが適格請求書に対応しているかチェックする

- 簡易課税制度の利用を検討する

迷ったらとにかく適格請求書発行事業者に登録しておく、というのは選択肢の1つです。インボイスを発行できるようになるので、仕入税額控除ができないことを理由に取引先から契約を切られることもなくなるでしょう。ただし、これまで免税事業者だった場合、以降は消費税の納税が必要となる点は重要です。

適格請求書発行事業者になる場合、現在のシステムで適格請求書を正しく発行できるかチェックしておきましょう。適格請求書には必ず記載しなければならない事項があり(詳細は後述)、システムが対応していなければ手作業になってしまいます。

また簡易課税制度が用意されており、業種ごとに「みなし仕入率」をもとにした簡易的な税額計算が許されているので、これも活用してみましょう。

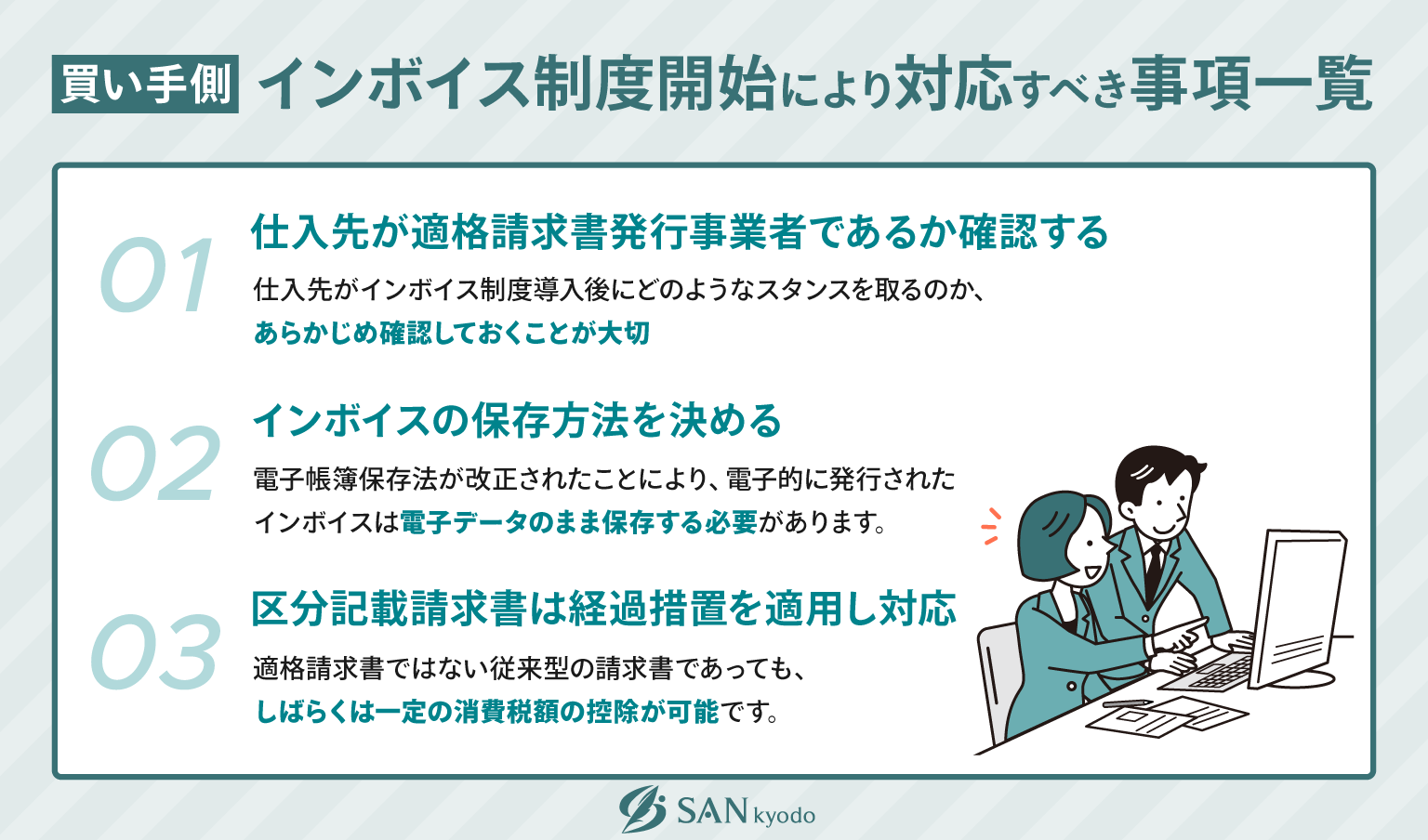

【買い手側】インボイス制度開始により対応すべき事項一覧

インボイス制度開始にあたって、買い手側が対応すべき事項としては、以下の3つが挙げられます。

- 仕入先が適格請求書発行事業者であるか確認する

- インボイスの保存方法を決める

- 区分記載請求書は経過措置を適用し対応する

仕入先が適格請求書発行事業者でなければ、仕入税額控除は適用できません。そのため仕入先がインボイス制度導入後にどのようなスタンスを取るのか、あらかじめ確認しておくことが大切です。

次にインボイスを発行してもらう場合、保存方法を決めておくことも重要となります。たとえば電子帳簿保存法が改正されたことにより、電子的に発行されたインボイスは電子データのまま保存する必要があります。事前に保存方法を決めておかないと、無用な混乱を招いてしまうでしょう。

またインボイス制度には経過措置が用意されています。適格請求書ではない従来型の請求書であっても、しばらくは一定の消費税額の控除が可能です。こういったことへの対応もきちんとしておく必要があります。

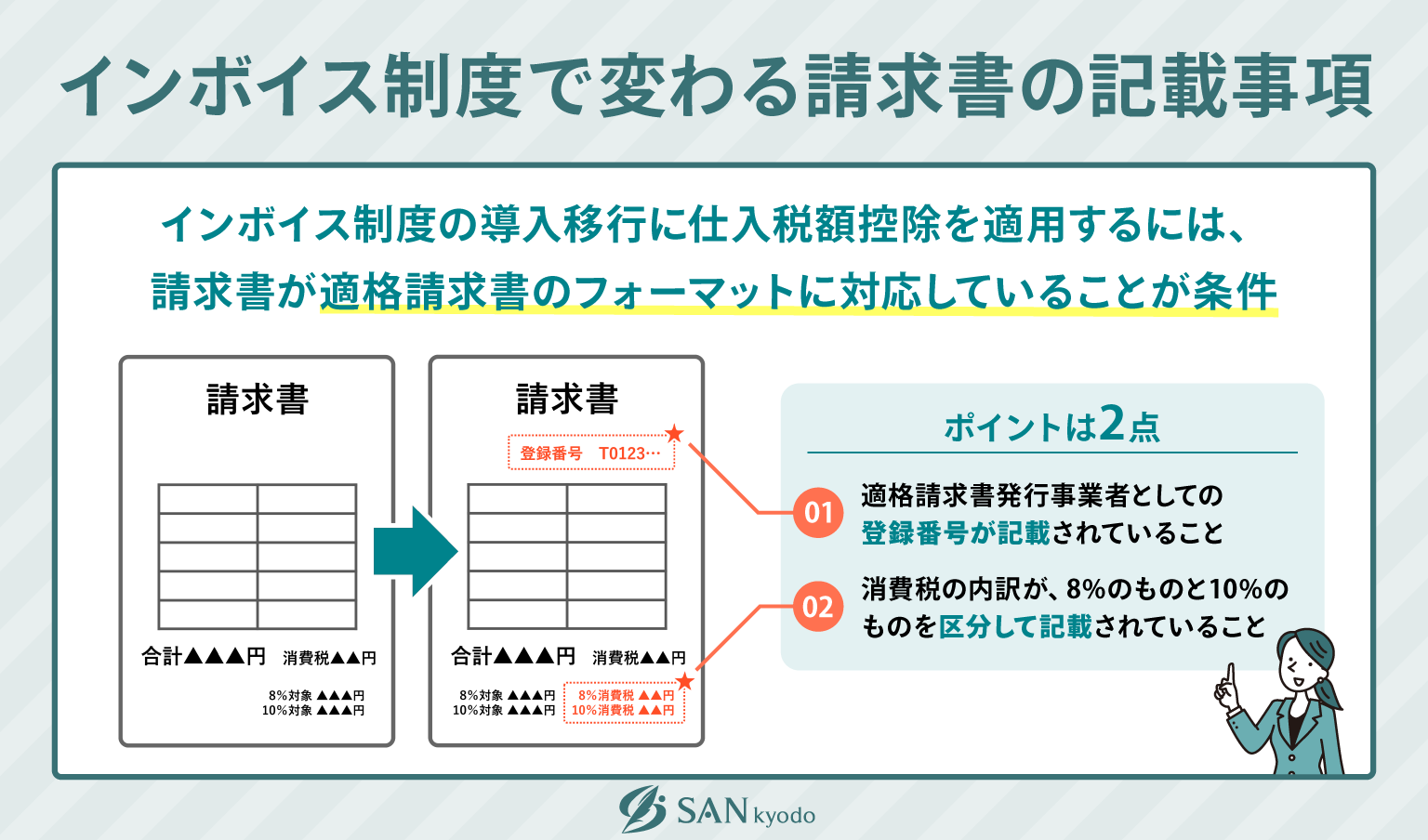

インボイス制度で変わる請求書の記載事項

インボイス制度の導入移行に仕入税額控除を適用するには、請求書が適格請求書のフォーマットに対応していることが条件となります。

大きなポイントは以下の2点です。

- 適格請求書発行事業者としての登録番号が記載されていること

- 消費税の内訳が、8%のものと10%のものを区分して記載されていること

上記を満たしていない請求書は適格請求書とはみなされず、それをもとに仕入税額控除を用いることはできなくなります。

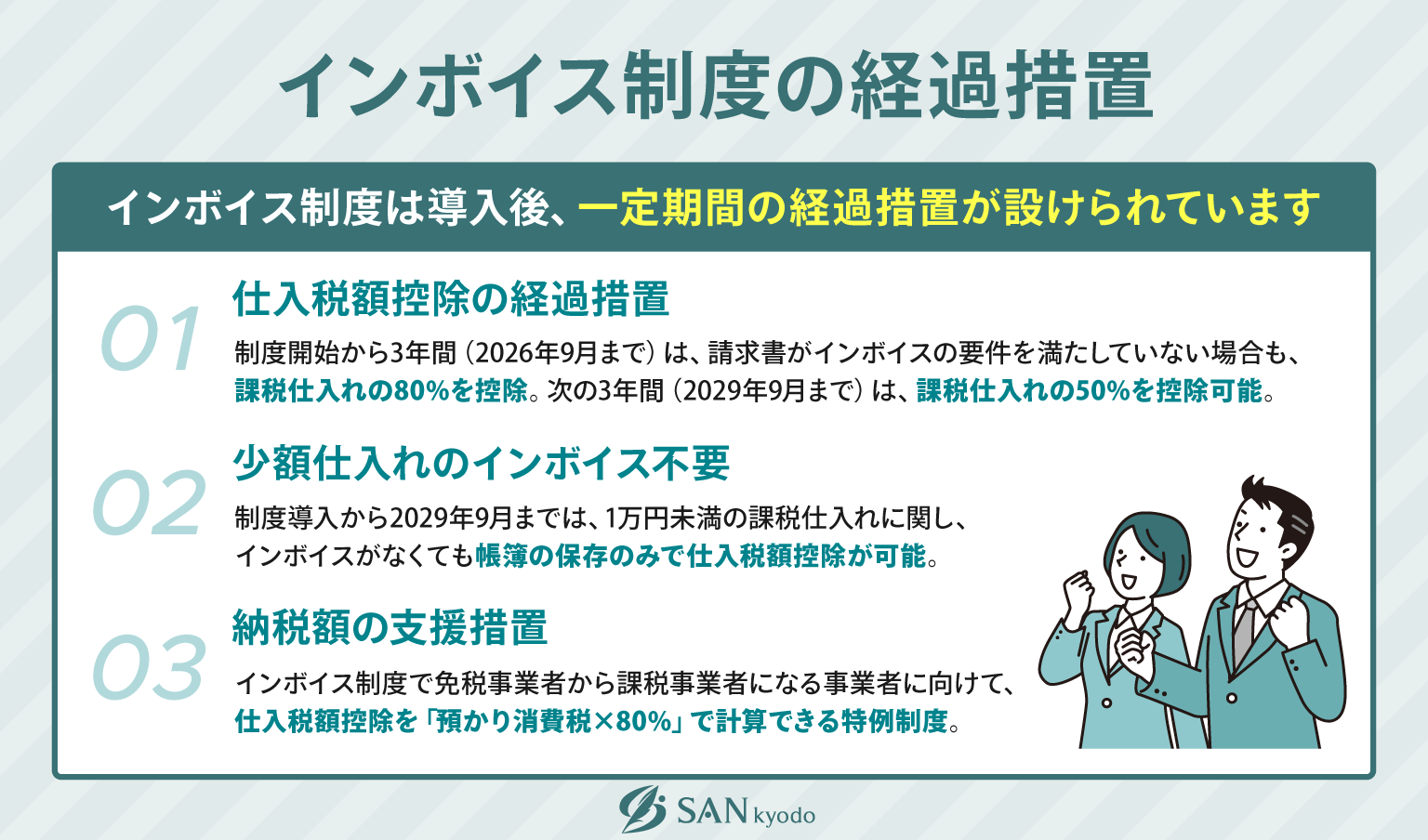

インボイス制度の経過措置

インボイス制度は導入後すぐに完全な形で発動するわけではなく、一定期間の経過措置が設けられています。具体的には以下の3つです。

- 仕入税額控除の経過措置

- 少額仕入れのインボイス不要

- 納税額の支援措置

順番に見ていきましょう。

仕入税額控除の経過措置

適格請求書発行事業者以外からの仕入れに関しても、インボイス制度の導入からしばらくのあいだは、消費税の一部が仕入税額控除の対象となります。

インボイス制度の開始から3年間(2026年9月まで)は、請求書がインボイスの要件を満たしているか否かにかかわらず、課税仕入れの80%を控除できます。次の3年間(2029年9月まで)は、課税仕入れの50%を控除可能です。

少額仕入れのインボイス不要

インボイス制度の導入からしばらくのあいだは、1万円未満の課税仕入れに関して、インボイスがなくても帳簿の保存のみで仕入税額控除が可能であると定められています。

この措置の対象となるのは、基準期間(2年前)の課税売上が1億円以下であるか、または1年前の上半期の課税売上が5,000万円以下であるか、どちらかを満たす事業者です。

対象期間は2029年9月までとなっています。これは仕入税額控除の経過措置期間と同じです。

納税額の支援措置

インボイス制度をきっかけとして免税事業者から課税事業者になる事業者に向けて、新たに「2割特例」と呼ばれるルールが設けられました。消費税の納税額を計算する際、仕入税額控除を「預かり消費税×80%」で計算できる特例制度です。

インボイス制度が導入されることにより、課税売上高が1,000万円を超えていないにもかかわらず課税事業者となる必要が生じた小規模事業者への、一種の救済措置となります。

インボイス制度への登録はなかなか進んでいないのが現状で、政府は登録に対する心理的なハードルを下げるべく、このような特例を設けました。あくまでも小規模事業者向けの特例であるため、課税売上高が1,000万円を超える事業者は適用できません。

納税する消費税を2割に納められるのであれば、課税事業者になるメリットのほうが大きい、と判断できるのであれば、登録を検討してみましょう。

適格請求書発行事業者への登録を検討した方がいい事業者

適格請求書発行事業者として登録を検討したほうがよい事業者の特徴としては、上記のようなものが挙げられます。

大きな法人の多くは適格請求書発行事業者となることが予想され、各種経理もそれを前提としたものになると考えられます。免税事業者のままでいた場合、コストダウンの一環として契約を切られてしまう可能性がないとはいえません。

また自分がすでに課税事業者である場合、インボイス制度とは関係なくすでに消費税を納税しているので、適格請求書発行事業者となることのデメリットがありません。登録することをおすすめします。

適格請求書発行事業者への登録の必要性が少ない事業者

適格請求書発行事業者として登録する必要がない事業者の特徴としては、上記のようなものが挙げられます。

少額の取引しかおこなっていない場合、取引先も仕入税額控除に積極的ではない可能性が高いといえます。免税事業者であり続けることで仕事を失うリスクは少ないでしょう。

また顧客が個人であったり簡易課税事業者であったりする場合にも、インボイス制度が直接関わってくることがほとんどないため、やはり適格請求書発行事業者となる理由は薄いといえます。

よくある質問

インボイス制度に関するよくある質問に回答します。

- インボイス制度とは何ですか?

- インボイス制度とは、仕入れなどにかかった費用に含まれる消費税額を控除するために、取引先からインボイス(適格請求書)を発行してもらうことを必要とする制度です。

インボイスを発行するためには適格請求書発行事業者として登録しなければいけません。現時点で免税事業者であれば、適格請求書発行事業者となることで、新たに売上のなかに含まれる消費税を納税する義務が発生します。

- インボイス制度はいつから始まりますか?

- インボイス制度は2023年10月から始まります。制度の開始と同時にインボイスを発行できる状態になるには、それ以前に登録を済ませておく必要があります。

- インボイス制度はフリーランスや個人事業主に影響はありますか?

- フリーランスや個人事業主の多くは、売上に含まれる消費税を納税しなくてもよい「免税事業者」です。

しかし取引先からインボイスの発行を求められた場合、適格請求書発行事業者となることを半ば強制されます。そうなると結果として、これまで納税せずに済んでいた消費税を新たに納税しなければいけません。

このことによる収入の減少が、インボイス制度の問題点として繰り返し議論されています。

- インボイス制度の経過措置について教えてください。

- インボイス制度にはいくつかの経過措置が設けられています。導入から6年間は、インボイスがなくても消費税の一部を仕入税額控除できたり、少額の取引においてインボイスは必要なかったりといったものです。

詳しくは「インボイスの経過措置」の項目をお読みください。

まとめ

インボイス制度の詳細について、図解によるわかりやすい解説を試みました。複雑でわかりにくい点のある制度ですが、本記事をお読みになったことで理解が進んだのであれば幸いです。

しかしインボイス制度についてあらかた理解できたとしても、今の自分たちが適格請求書発行事業者となるべきなのか否かの判断は非常に難しい仕事となります。事業者ごとに異なるメリットとデメリットが、複雑に入り組んでいるからです。

適格請求書発行事業者となるべきか否かの判断については、ぜひ弊社・サン共同税理士法人にご相談ください。

弊社ではさまざまな事業者からインボイス制度に関するご相談を承っており、豊富なノウハウにもとづいた的確なアドバイスとサポートを提供可能です。ご自身の事業に専念するために、弊社を全面的にご利用いただければ幸いです。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE