令和6年6月から始まる定額減税。

始まるのは知っているけれど、実際にどのように減税されるのかは分からない方も多いのではないでしょうか。

本記事では、定額減税についての解説と計算方法などについて解説していきます。

制度の改正もあり何かと複雑な社会保険。

課題を感じていらっしゃいましたら、ぜひサン共同社会保険労務士法人へご相談ください。

⇒サン共同社会保険労務士法人に無料相談する

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

給与所得者の定額減税

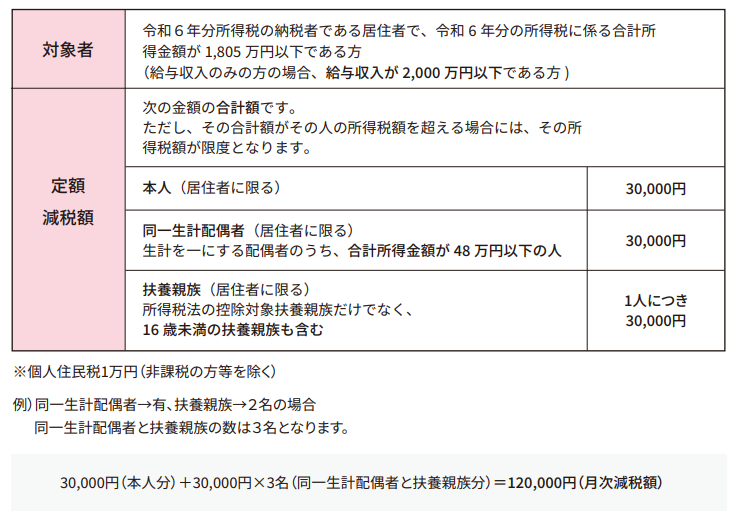

「令和6年度税制改正の大綱」において税制改正の内容が決定されました。この大綱に沿った改正法案が成立し、定額減税が実施されることとなります。

1人あたり4万円(所得税3万円、個人住民税1万円)の定額減税が盛り込まれており、サラリーマンは今年6月以降の給与の源泉徴収から影響します。

この場合、令和6年6月1日以後最初に支払う給与より定額減税を実施することとなるため、給与計算担当者の対応は必須です。今回、6月の給与計算で確認しておく必要のある下記「月次減税事務」について簡単にご説明いたします。

定額減税の種類

- 所得税

1.月次減税事務

2.年調減税事務 - 個人住民税

定額減税の実施時期

- 所得税 ⇒主たる給与の支払者が実施

1.令和6年6月1日以後最初に支払を受ける給与等(賞与含む)から順次実施

2.6月1日より後の入社、異動等により特別控 除の額に変動が生じた場合は年末調整で調整

3.令和6年分の年末調整時に、最終調整 - 個人住民税 ⇒地方公共団体にて定額減税後の個人住民税額を通知

本来の住民税額から定額減税控除後の個人住民税額を11分割(令和6年7月から令和7年5月まで)し、給与より特別徴収します。

なお令和6年6月分は0円となります。

月次減税事務に係る定額減税の対象者・定額減税額

月次減税事務の進め方ポイント

控除対象者の確認

各人別控除事績簿の作成

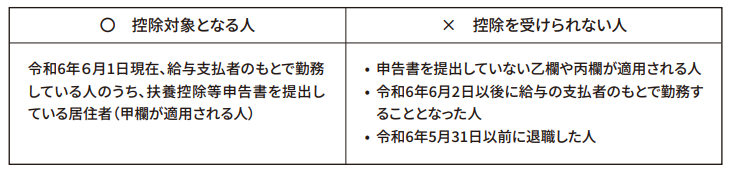

令和6年6月1日現在、勤務している人のうち甲欄が適用される人(基準日在職者)の各人別の月次減税額と各月の控除額等を管理する必要があります。国税庁では任意様式をホームページで公開しているので、こちらをご活用いただいても構いません。

【国税庁:各人別控除事績簿】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/kojo.pdf

月次減税額の計算

上記2.定額減税の対象者および定額減税額から対象者の月次減税額を計算します。最初の月次減税事務(6月)まで提出された扶養控除等申告書により確認します。いずれも国内居住者のみが対象であることに注意が必要です。

扶養控除等申告書に記載していない同一生計配偶者や16歳未満の扶養親族については、令和6年6月1日以後最初に支払いを受ける給与(賞与を含む)の支払日までに給与支払者に下記書式の「源泉徴収に係る定額減税のための申告書」の提出をすることにより人数に含めることができます。

【国税庁:令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024002-044_01.pdf

給与等支払時の控除

令和6年6月1日以後に支払う給与又は賞与のうち、支給日が早いものの源泉所得税の額から順次、月次減税額を控除します。

月次減税額の金額が源泉所得税の金額より小さい場合、その差額となる税額を源泉徴収して、この人に対する月次減税事務は終了することになります。

月次減税額の金額が源泉所得税の金額より大きい場合、控除しきれない金額がなくなるまで、以後支払う令和6年分の給与等から順次控除します。

控除後の事務

上記(4)の控除を行った場合、従業員へ交付する給与支払明細書に「定額減税額×××円」などと表示します。

参考

【国税庁:給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた】

https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

【国税庁:定額減税 特設サイト】

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

【国税庁:所得税の定額減税Q&A】

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

【総務省自治税務局:個人住民税の定額減税に係るQ&A集】

https://www.soumu.go.jp/main_content/000926356.pdf

最後に

給与担当者は今後の定額減税の案内に注目し、現在利用の給与計算ソフトが定額減税対応しているのか確認しておく必要があります。もし対応していなければ、上記の各人別控除事績簿等を利用して社内で管理をするようお願いいたします。

また情報等更新されましたら、ご案内いたします。

サン共同社会保険労務士法人では、助成金や補助金申請のサポートを行っております。

初回面談は無料ですので、ぜひお気軽にお問合せください。

⇒サン共同社会保険労務士法人に無料相談する

八王子市オフィス

税理士 ファイナンシャルプランナー

八王子支部 税理士登録:2016年

税理士登録番号:132479

1999年より、宿谷公認会計士事務所に勤務。

2008年、葵税理士法人に入社。

2010年、ベーカーティリージャパン税理士法人に入社。

2016年から、sankyodo税理士法人に入社。

2021年より、sankyodo社会保険労務士法人 兼務

私たちは業界の中でもいち早くペーパーレス化に取り組み、DX化を推進してまいりました。お客様の負担のない程度でこれらを提案し、本業に打ち込めるよう支援させていただきます。また税務会計だけでなく、給与計算等の人事労務面についてもご相談ください。ご相談先がご不明な場合でも、グループ法人や外部の専門家とも連携して業務を進めておりますので、お気軽にお問い合わせください。少しでもお力になれれば幸いです。

CLOSE

CLOSE