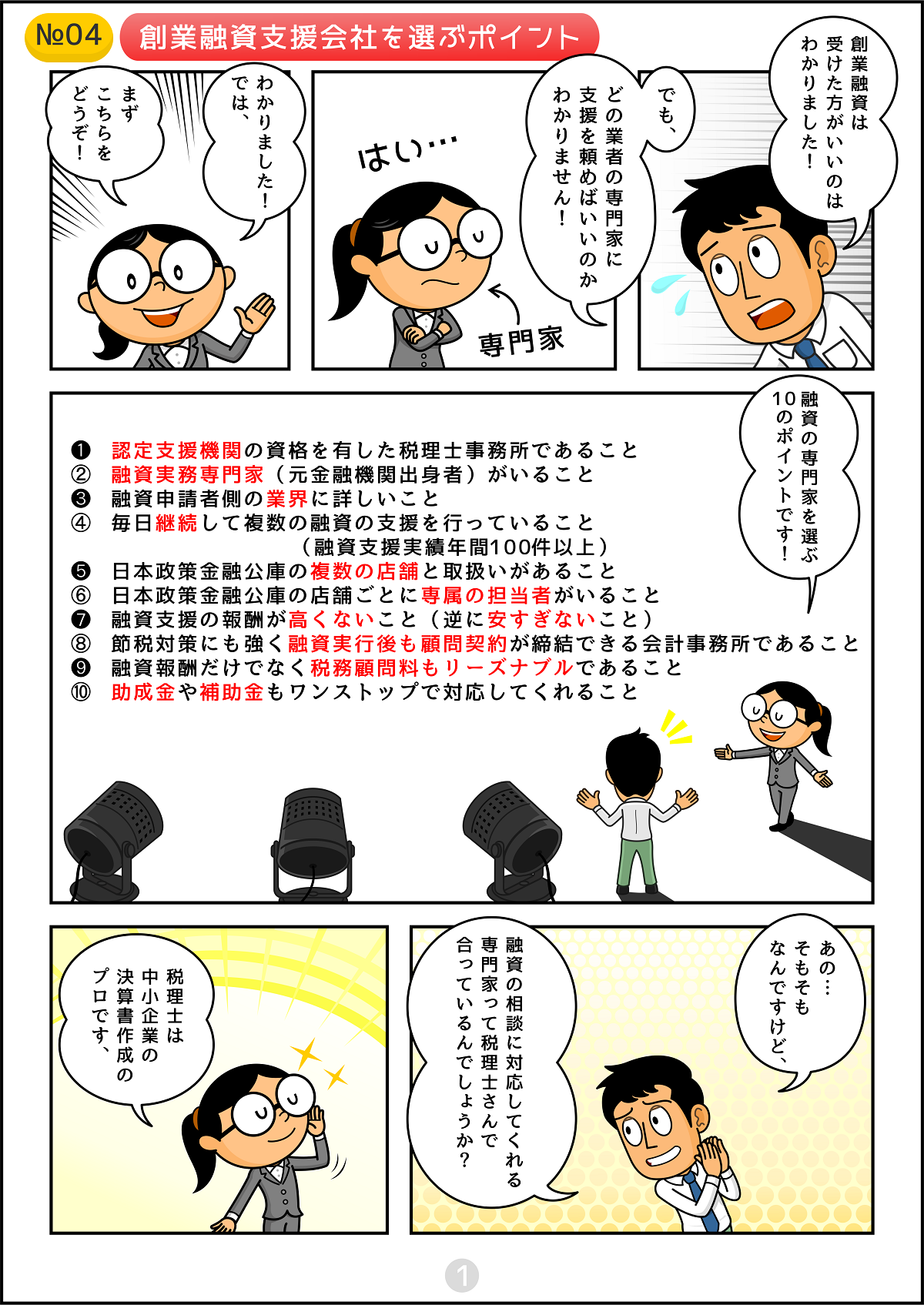

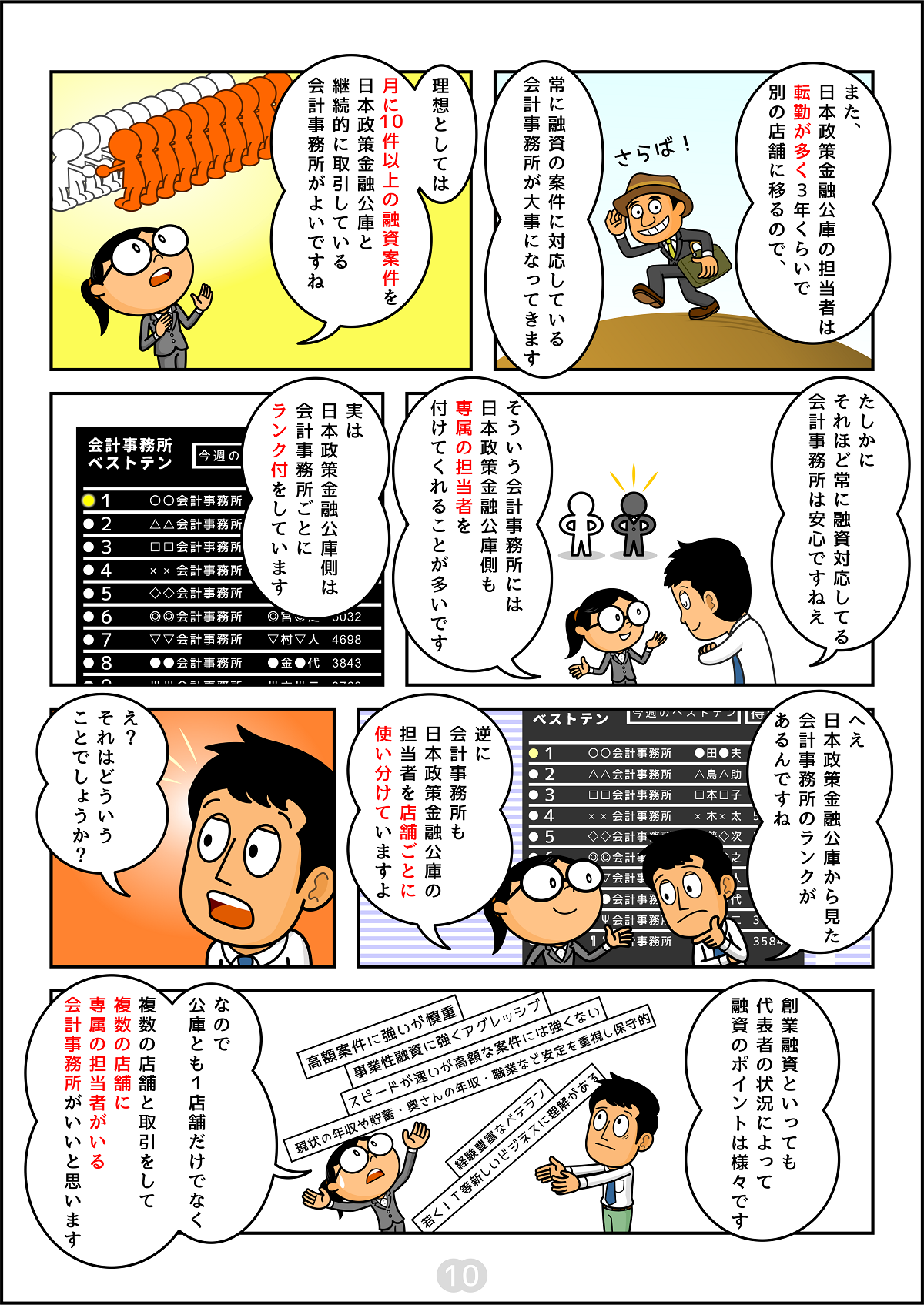

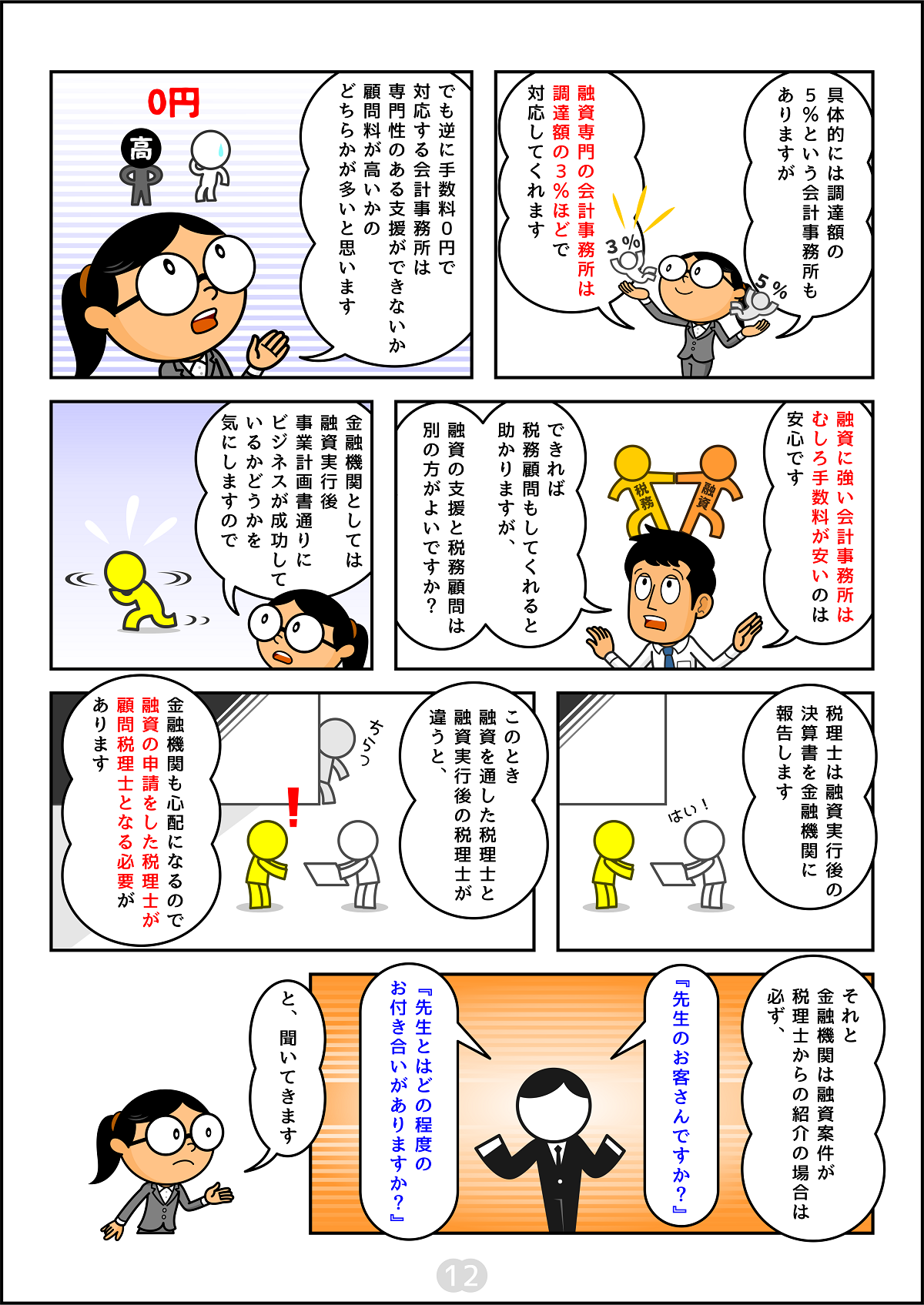

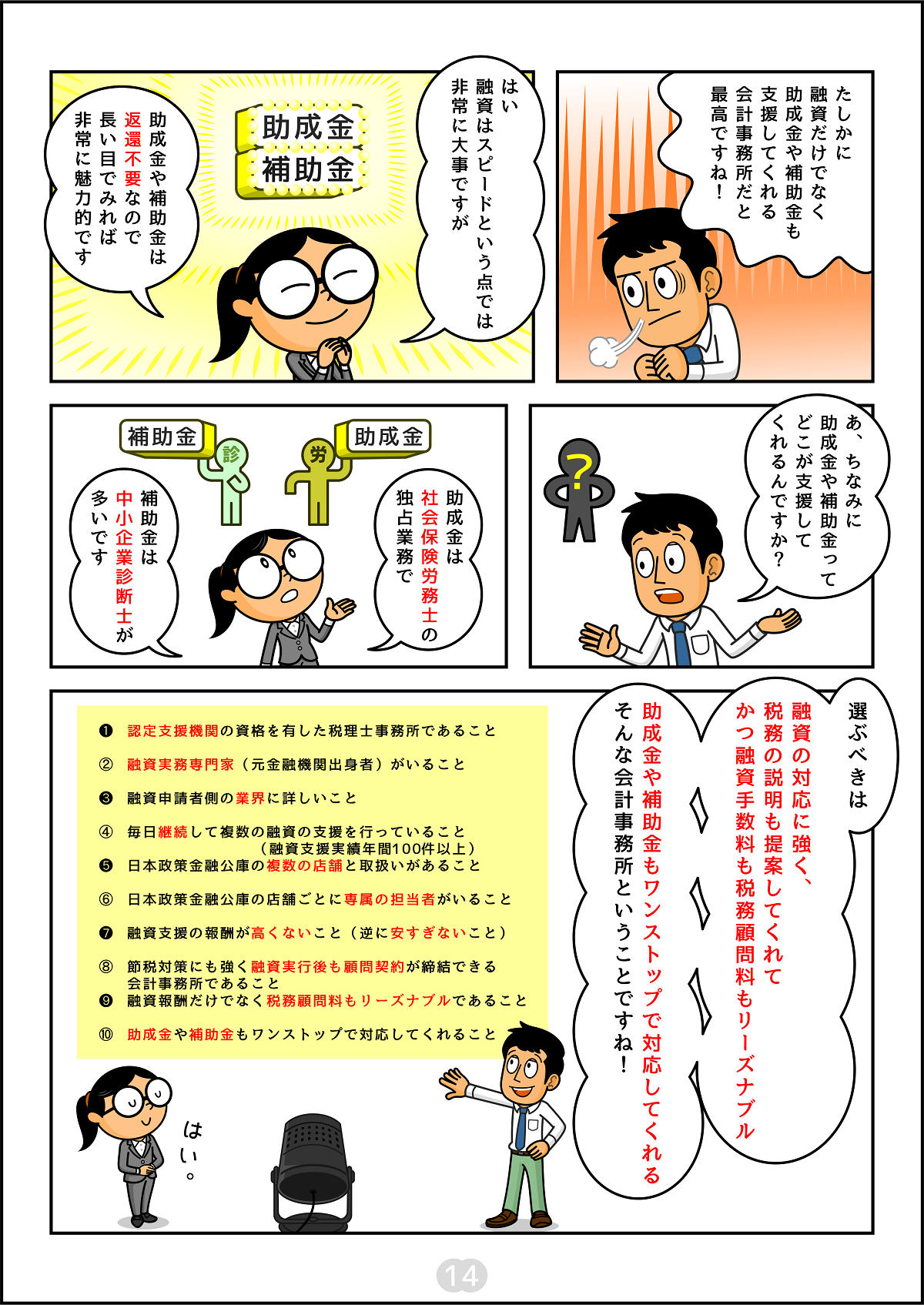

失敗せずに起業・開業するのはとても難しいと聞いたのですが、本当ですか?

ご質問ありがとうございます!創業融資専門家の小林です。失敗せずに起業・開業(以後「起業」で統一します)するということは、起業した後も生き残るということを指します。そのことを「企業生存率」といったりしますが、生存率については諸説あってそれだけで一つのテーマとして学術的にも研究されている内容なんです。

私が銀行に勤務していた際にも多くの起業失敗事例を見ていたことから、失敗しないで起業することが難しいことは間違いありません。

失敗しないで起業するにはどうしたらいいでしょうか?

失敗する確率を低くする方法はいくつかありますが、ここでは一つ発想を転換してみたいと思います。

失敗しない起業ではなく、「失敗してもいい起業」はできないかということです。

前回に引き続き、銀行に長年勤務し小規模事業者の創業から発展ないし廃業までの過程すべてを見てきた創業融資の専門家が「失敗してもいい起業」について解説します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

失敗してもいい起業とは

私は数多くの創業者を見てきました。数多くの事業継続を断念する企業を見てきました。失敗しないで起業することは本当に大変だと実感しました。

しかし、「再起不能」とならなければ、再度のチャンスもあると考えます。言い換えれば、失敗しても再起不能とならないように起業すれば、将来挽回できる可能性は残るということです。

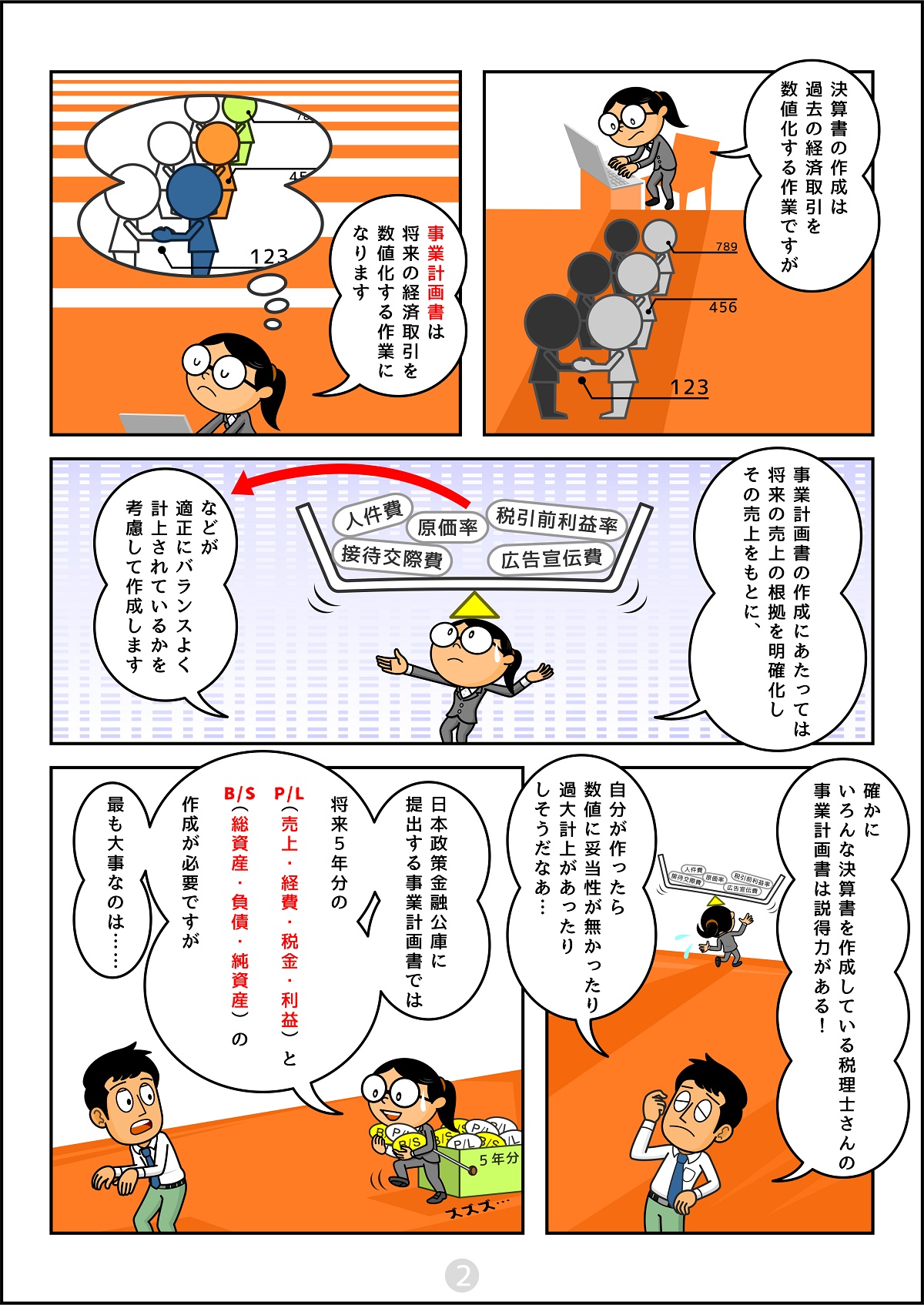

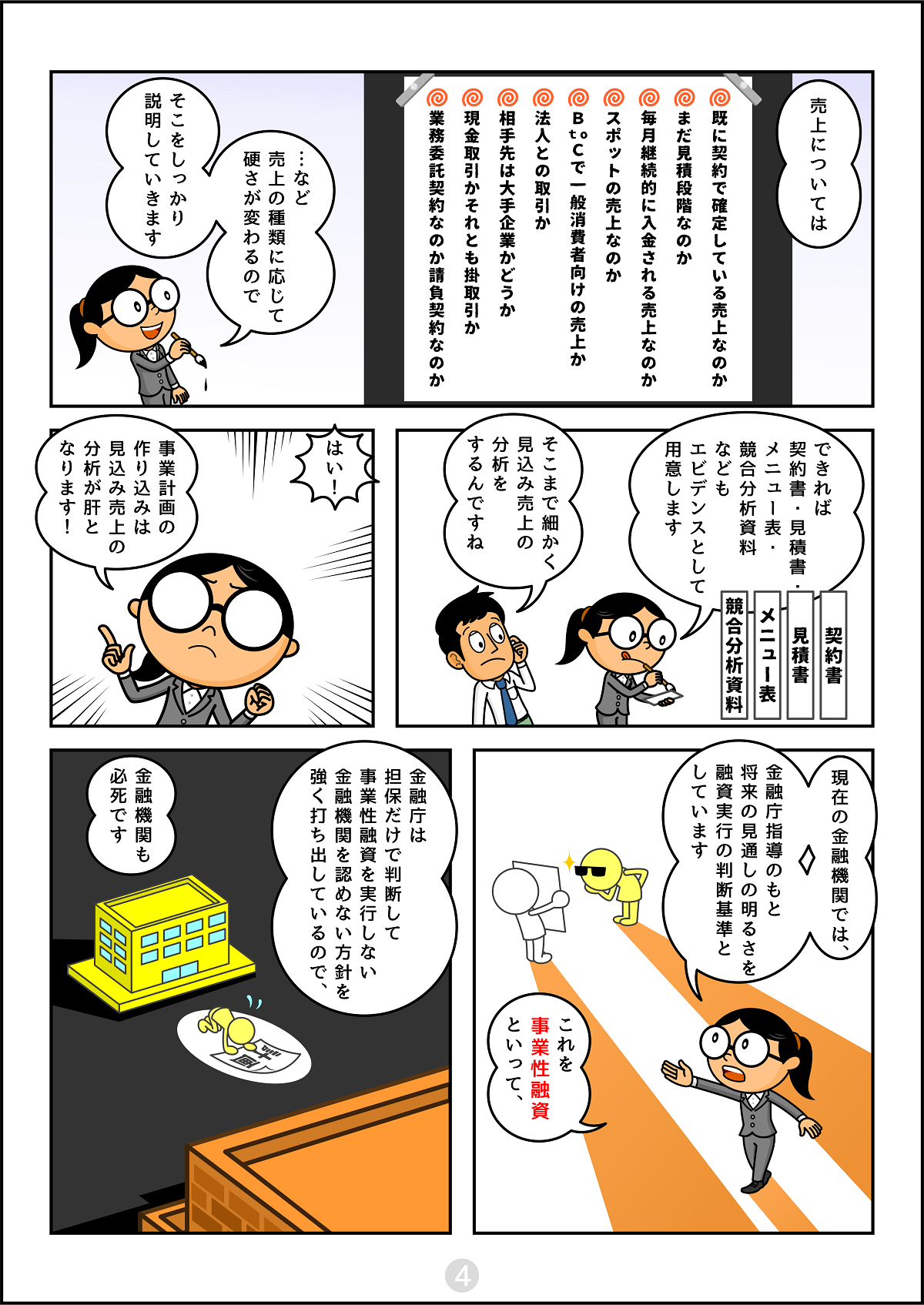

では、実際どう起業すればいいのか。私が多くの起業者を分析して得た結論は以下の通りです。

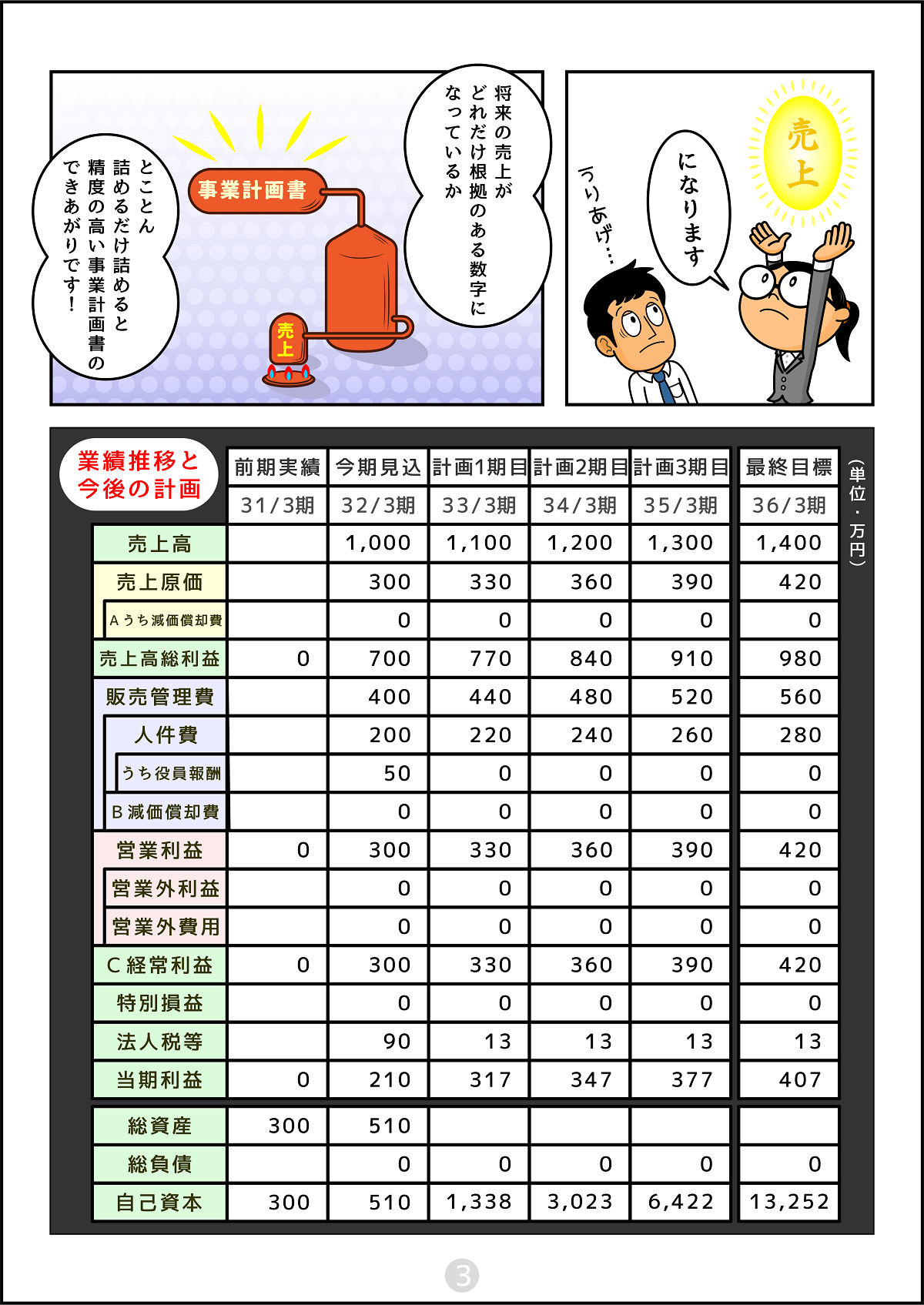

資金計画全体をできるだけコンパクトにする

資金計画自体がコンパクトにすることで、自己資金でまかなえる割合も増えて外部調達しなければならない金額を小さくできるからです。

レンタルできるものはレンタルで済ます、新品でなくてもいいものは中古品で調達する、軌道に乗ってからの購入で済むものは当初から購入しないなどの方法があります。

銀行で審査を担当していた時、当初の計画全体が過大なものが目立ちました。また、そのような計画を立てる起業者は、概ね見通しが楽観的過ぎる傾向が強かったです。

勤務収入・別収入で返済できる額に借入を抑える

資金計画全体をコンパクトにまとめた後は、出来るだけ外部借入を抑えます。自己資金や身内からの借入で極力調達し外部借入を最小限にすれば、万一事業から撤退して借入が残っても毎月の返済が勤務収入や別収入で返済できる可能性が高まります。

銀行で起業支援業務を担当していた時、事業撤退後の多くのケースで借入残を勤務収入で返済できるように条件変更していました。必ずしも応じるわけではなく、個人の状況を聴取して検討します。各個人の状況にもよりますが、通常月3万円~5万円に設定していることが多かったです。

月3万円~5万円×5年=180万円~300万円くらいが勤務収入で返済できる妥当な額でしょう。これ以上の借入が撤退時に残っていれば勤務収入他で返済することは難しいのではないでしょうか。

撤退する際のコストを抑える

起業時の計画策定の際は、事業を撤退した時にどれぐらいのコストとなるかも考えたほうがいいでしょう。

[ 2.資金計画全体をできるだけコンパクトにする ]にも関連しますが、新品の設備を高く買っても事業撤退時には二束三文にしかならないケースがほとんどです。買い取り業者も当然足元を見るからです。その場合、購入価格のほとんどが撤退するコストとなってしまいます。

レンタルで利用していれば撤退後のレンタル料を払わなくて済むだけですので、撤退のコストは小さくて済みます。

個人信用情報にキズをつけない

仮に一旦事業から撤退するにしても、個人信用情報機関に長期間登録されるような事態は避けることです。具体的には、破産手続きや民事再生などの法的整理によって事業から撤退しないということです。

法的整理によってでしか事業から撤退ができなくなった理由は、簡単に言うと「何もやっても手遅れ」になってしまったからです。そうなる前に、実際に起業してからの収支状況を事前計画と慎重に分析することがポイントです。そして、これ以上の事業継続はかえってマイナスとなった時、いさぎよく事業縮小や事業撤退の決断をおこなうことが手遅れになることを防ぎます。

自分で判断することが難しければ、事業者の経営についてのプロフェッショナルである税理士に相談すれば的確なアドバイスがもらえるでしょう。このアドバイスを受けるためには起業する時から相談できる関係がある方が望ましいでしょう。

ひとつ注意したいのは、税理士に受けるアドバイスは事業継続が妥当かについてであって、どう事業を整理するかではないということです。事業を整理するにあたって債権者等の関係から紛争性がある場合は、弁護士に相談することになります。

まとめ

今回は起業・開業について、通常とは違った観点から解説しました。

悪影響を残さずに事業から撤退することは、起業より難しいかもしれません。

しかし、悪影響を残さず撤退できれば、再チャレンジの道は残ります。

起業を目指している方の参考になれば幸いです。

起業に関するよくある質問

資金計画は少なくした方が良いですか?

資金計画自体がコンパクトにすることで、自己資金でまかなえる割合も増えて外部調達しなければならない金額を小さくできるからです。

レンタルできるものはレンタルで済ます、新品でなくてもいいものは中古品で調達する、軌道に乗ってからの購入で済むものは当初から購入しないなどの方法があります。

借入の目安はありますか?

借入は最小限にした方が良いです。自己資金や身内からの借入で極力調達し外部借入を最小限にすれば、万一事業から撤退して借入が残っても毎月の返済が勤務収入や別収入で返済できる可能性が高まります。

個人信用情報機関には登録されないようにすべきですか?

一旦事業から撤退するにしても、個人信用情報機関に長期間登録されるような事態は避けることです。具体的には、破産手続きや民事再生などの法的整理によって事業から撤退しないということです。

動画

動画で解説 No.1

創業融資が最も通りやすい申請時期はいつ??

動画で解説 No.2

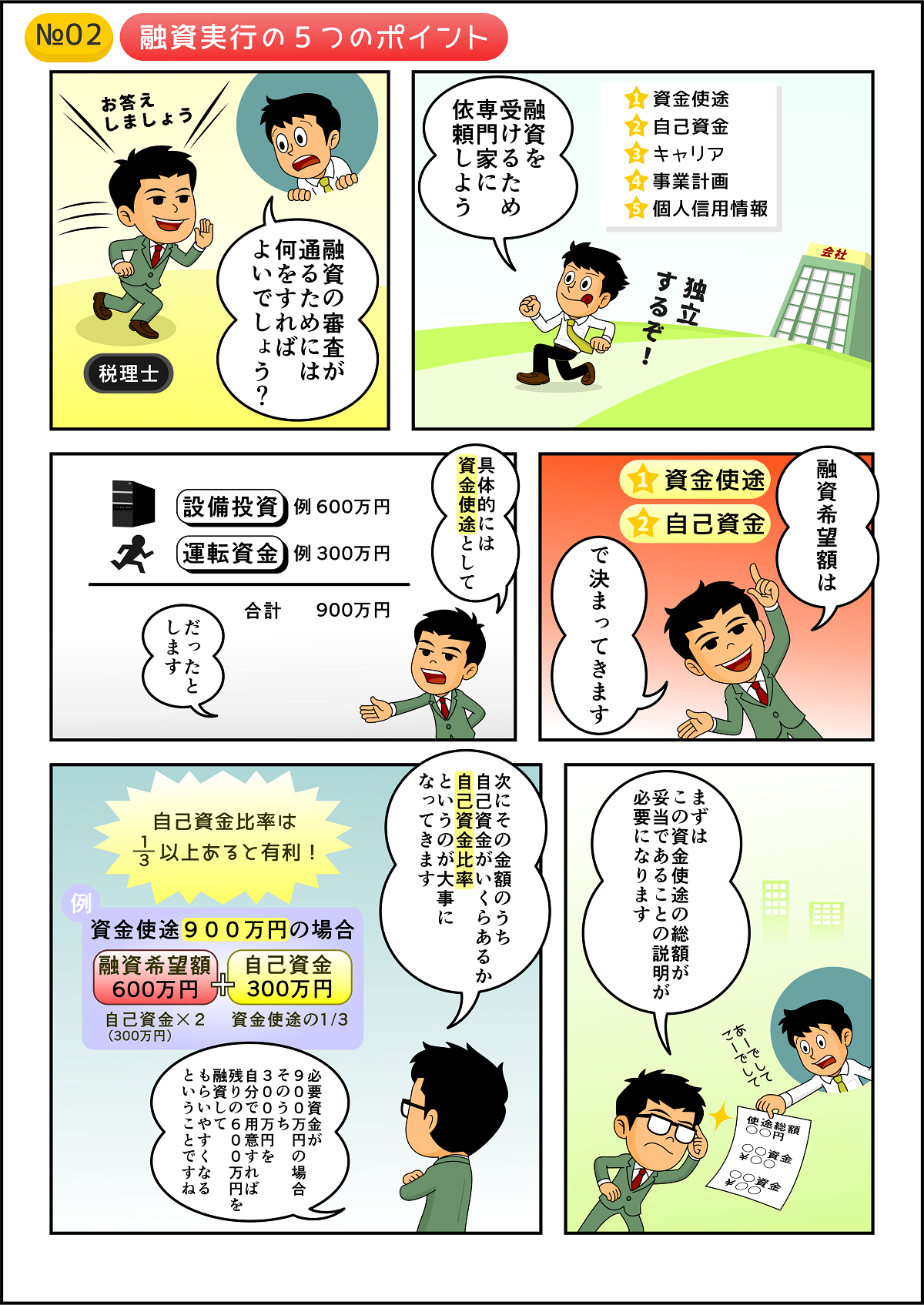

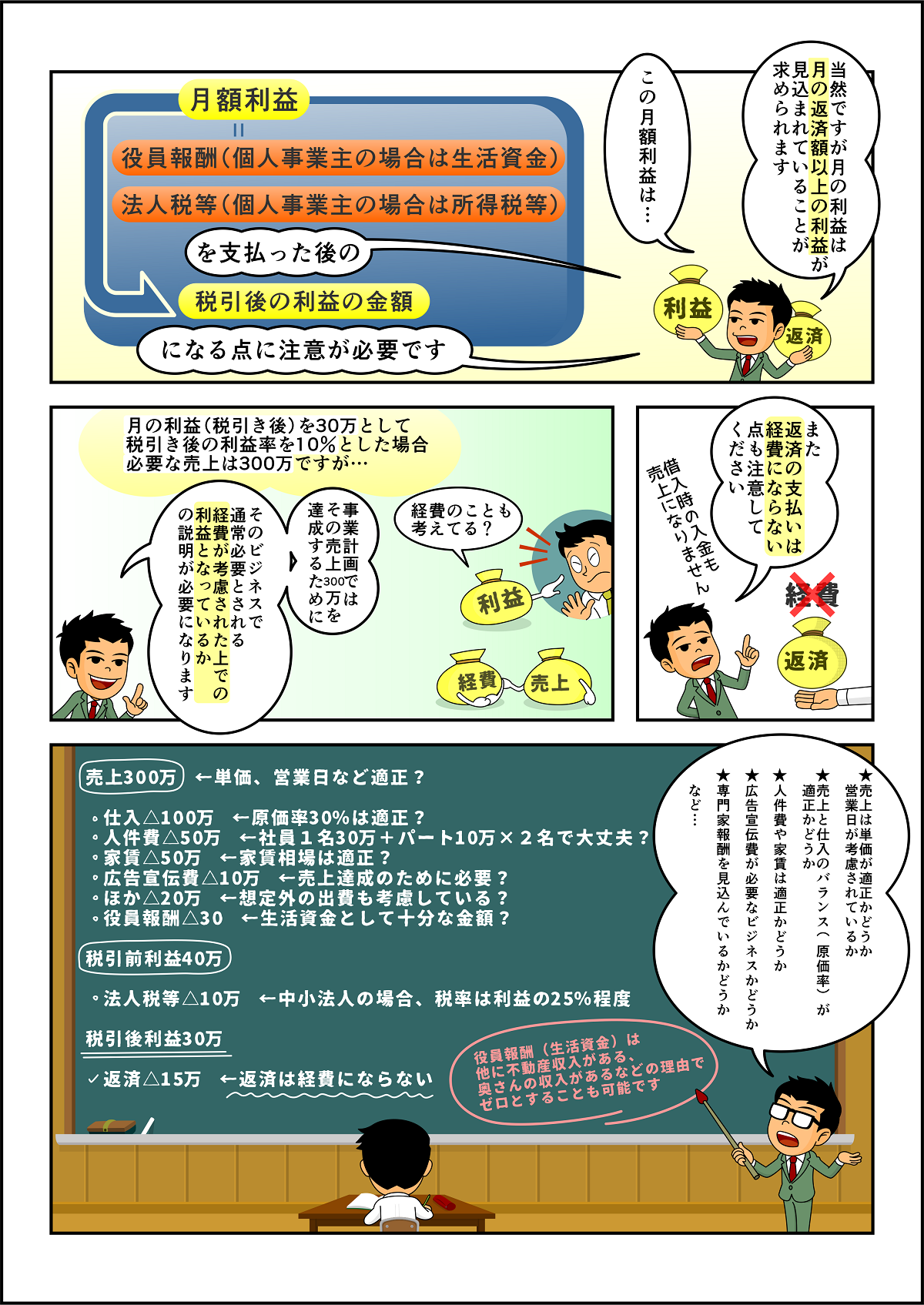

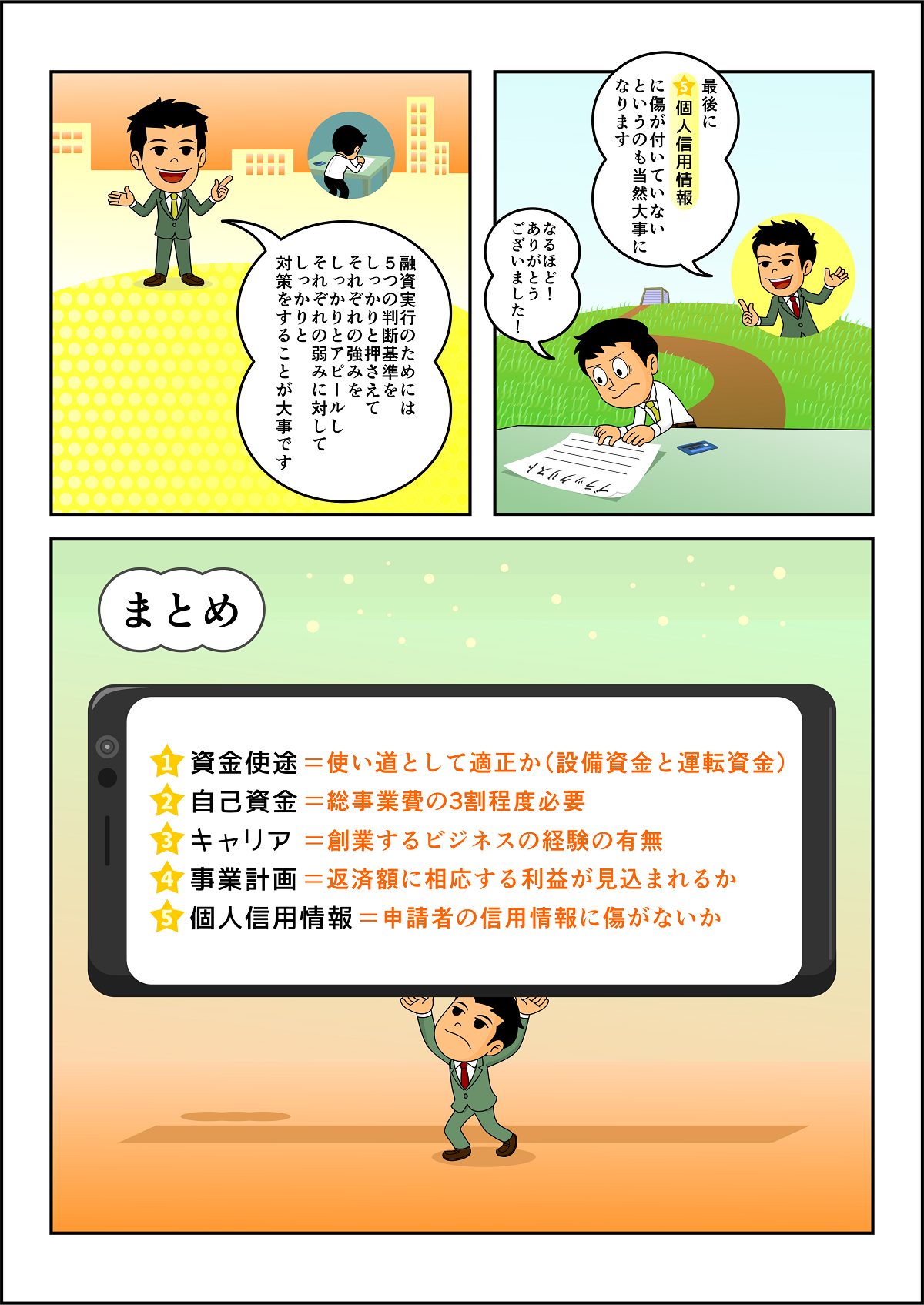

必ず押さえるべき融資実行の5つのポイントとは?

動画で解説 No.3

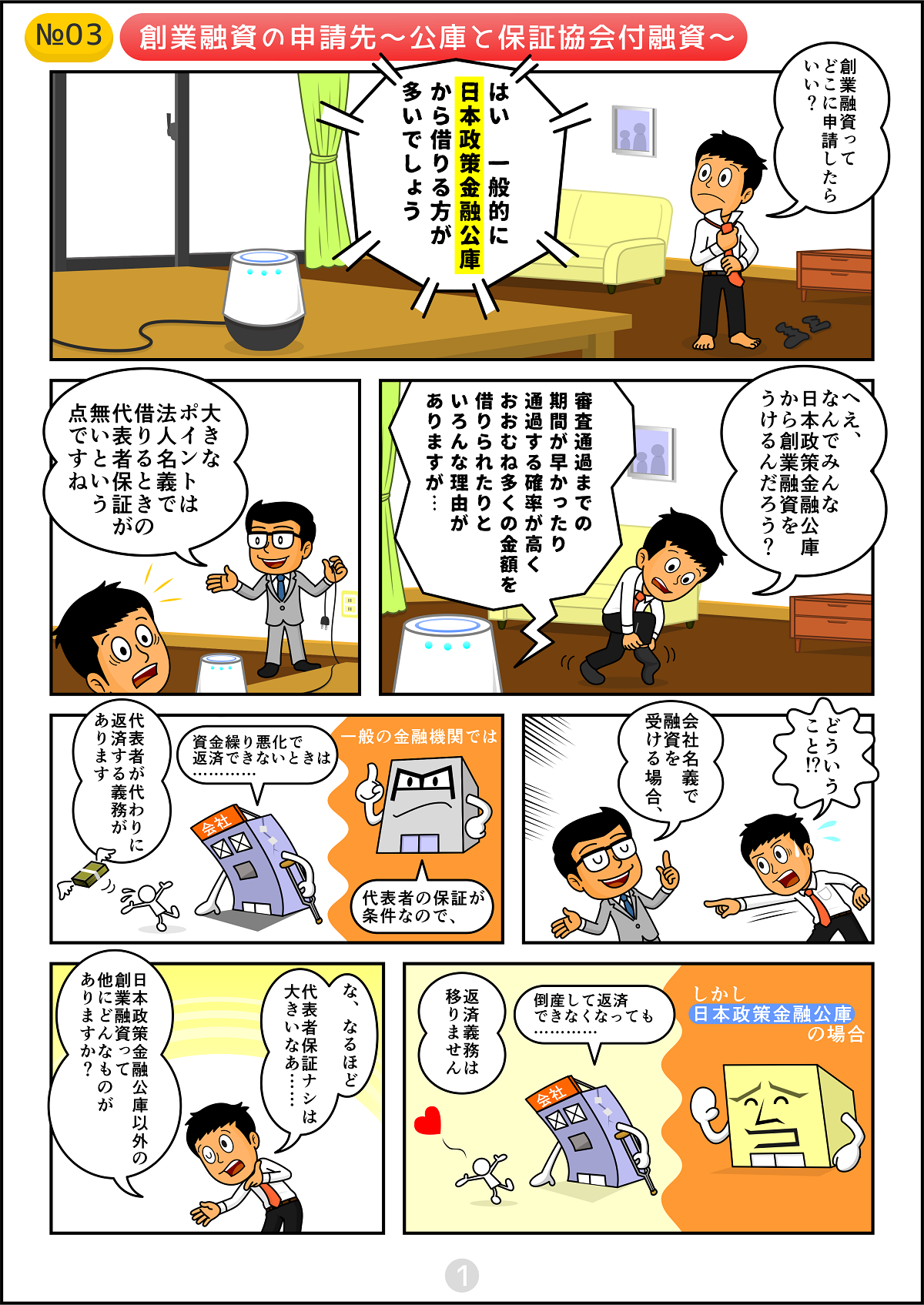

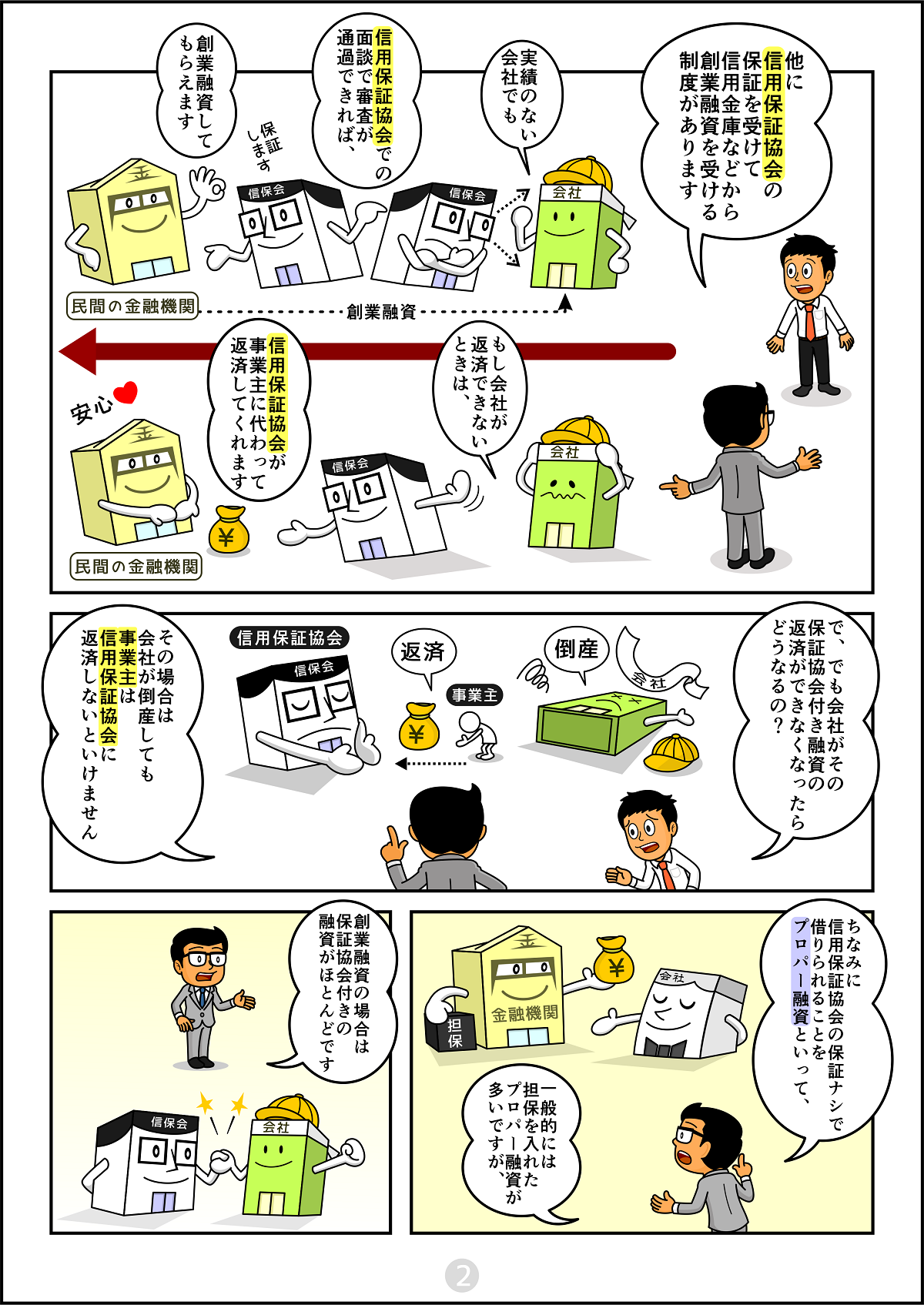

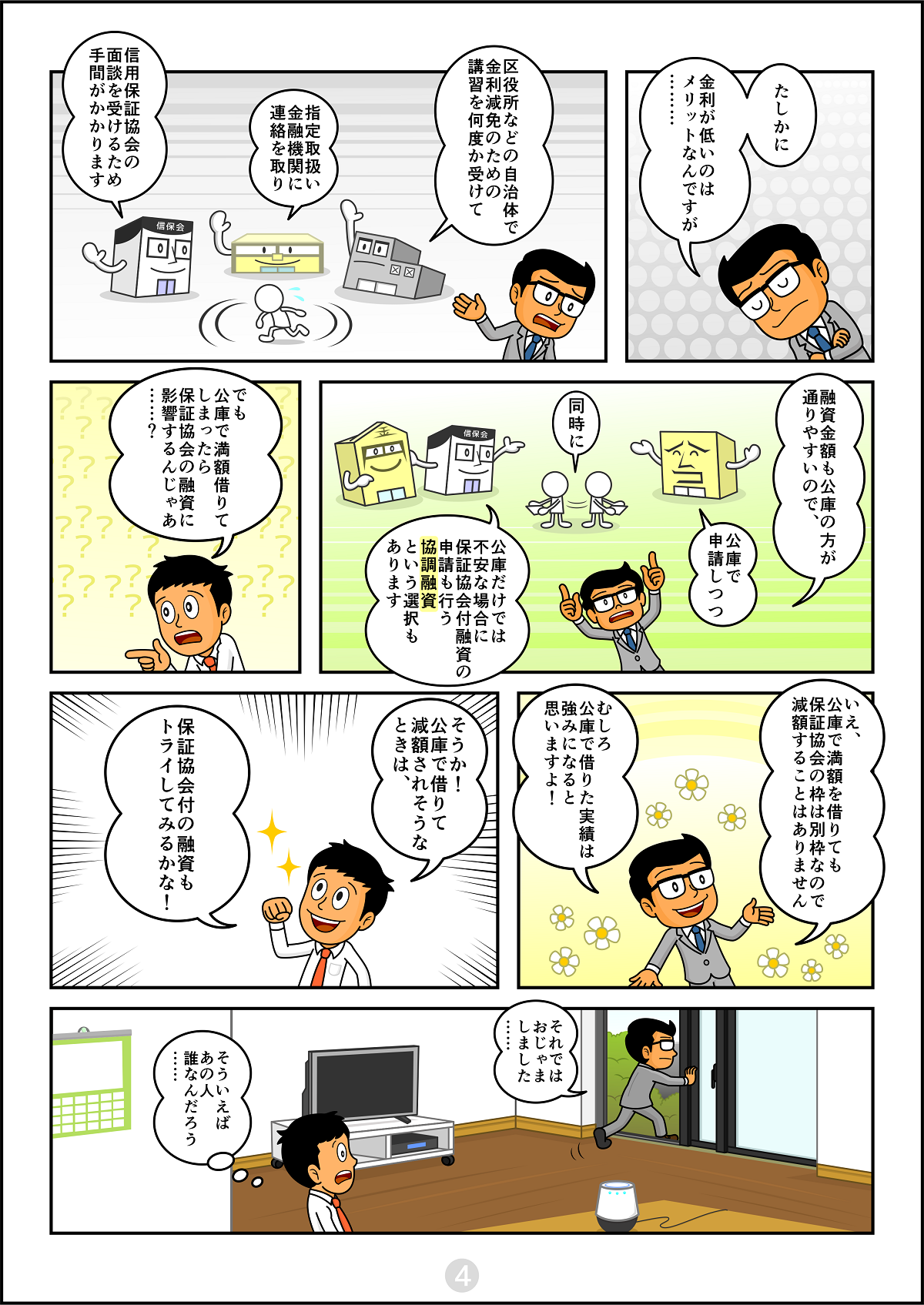

創業融資は日本政策金融公庫がいい理由とは?

CLOSE

CLOSE