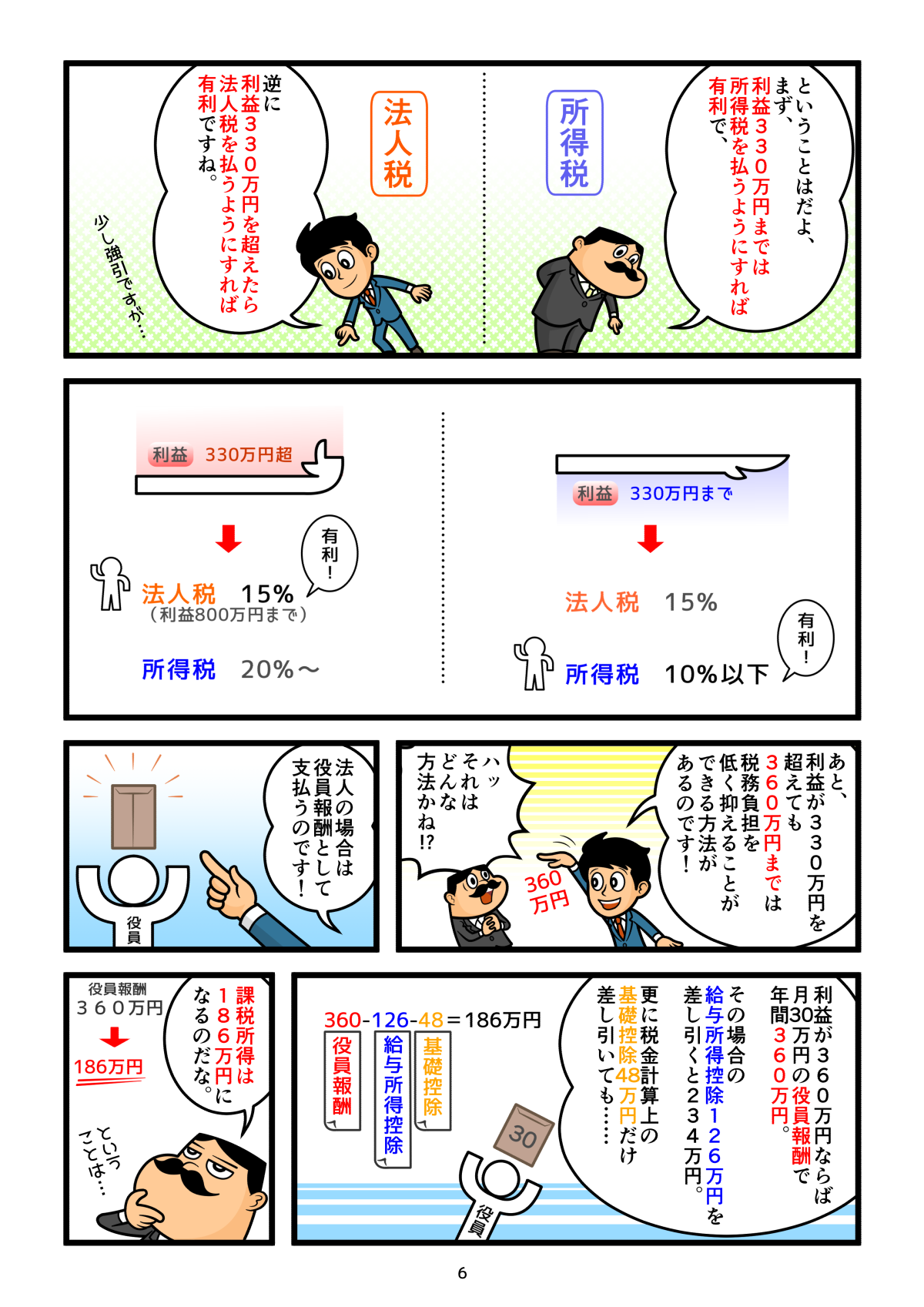

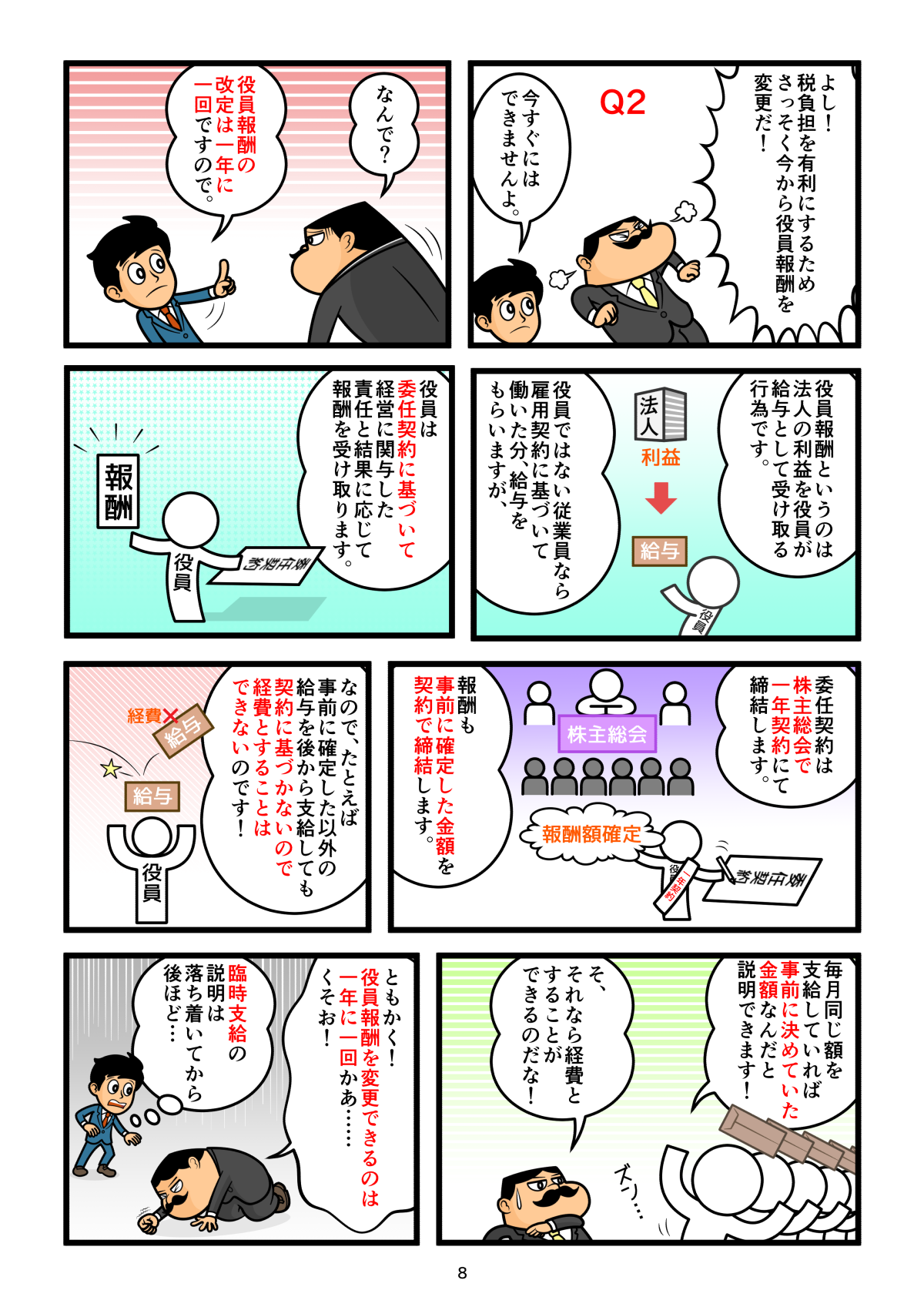

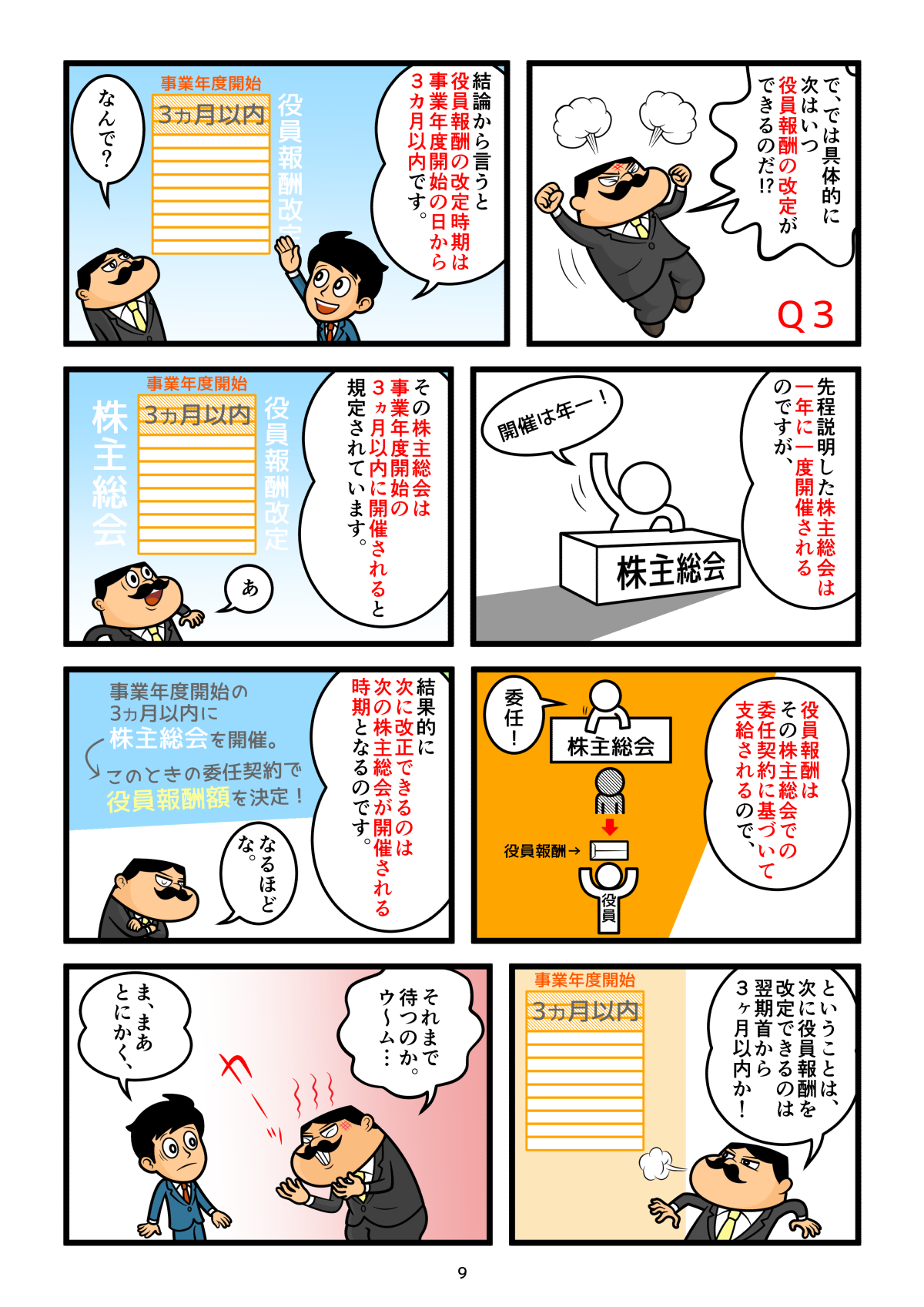

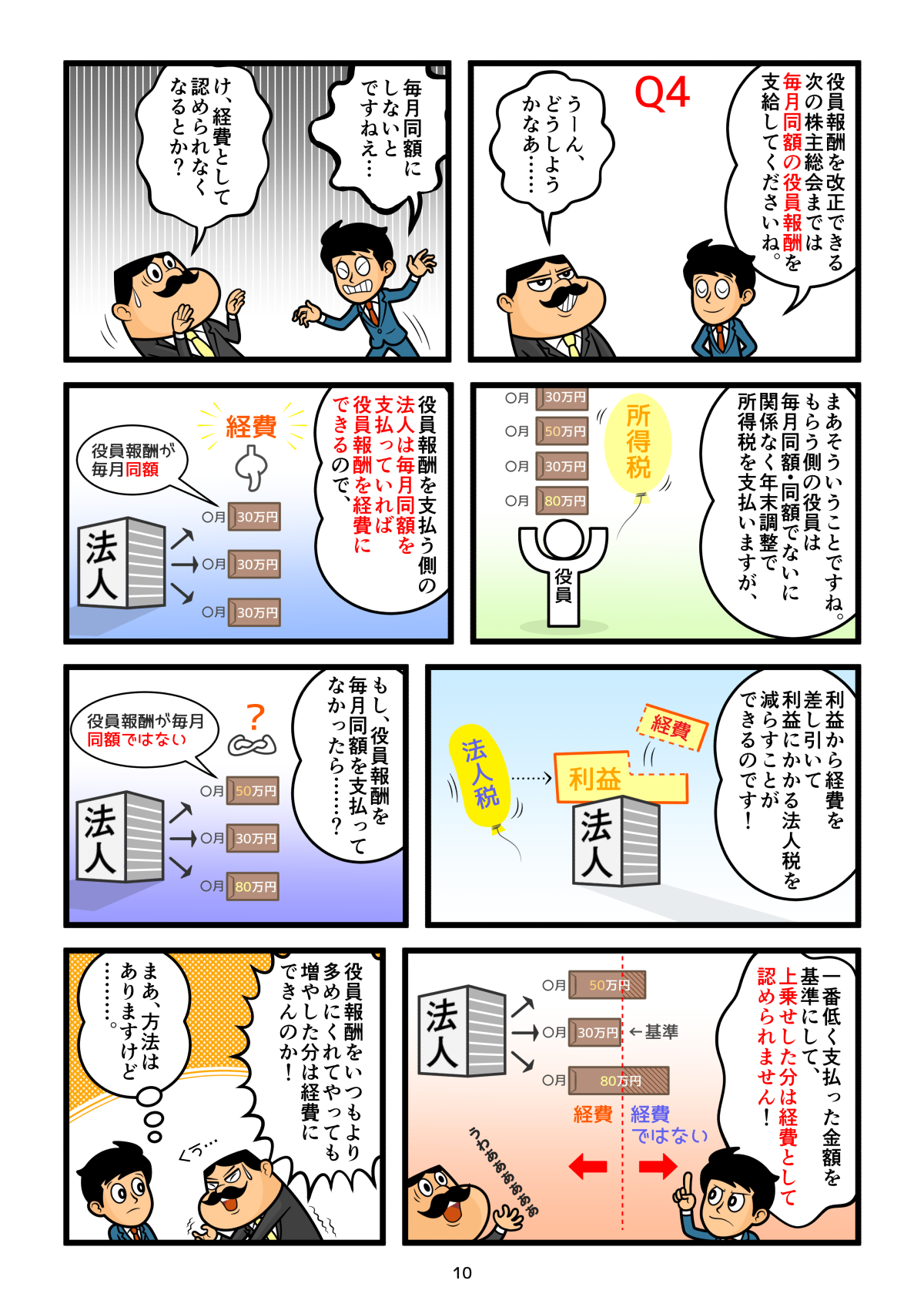

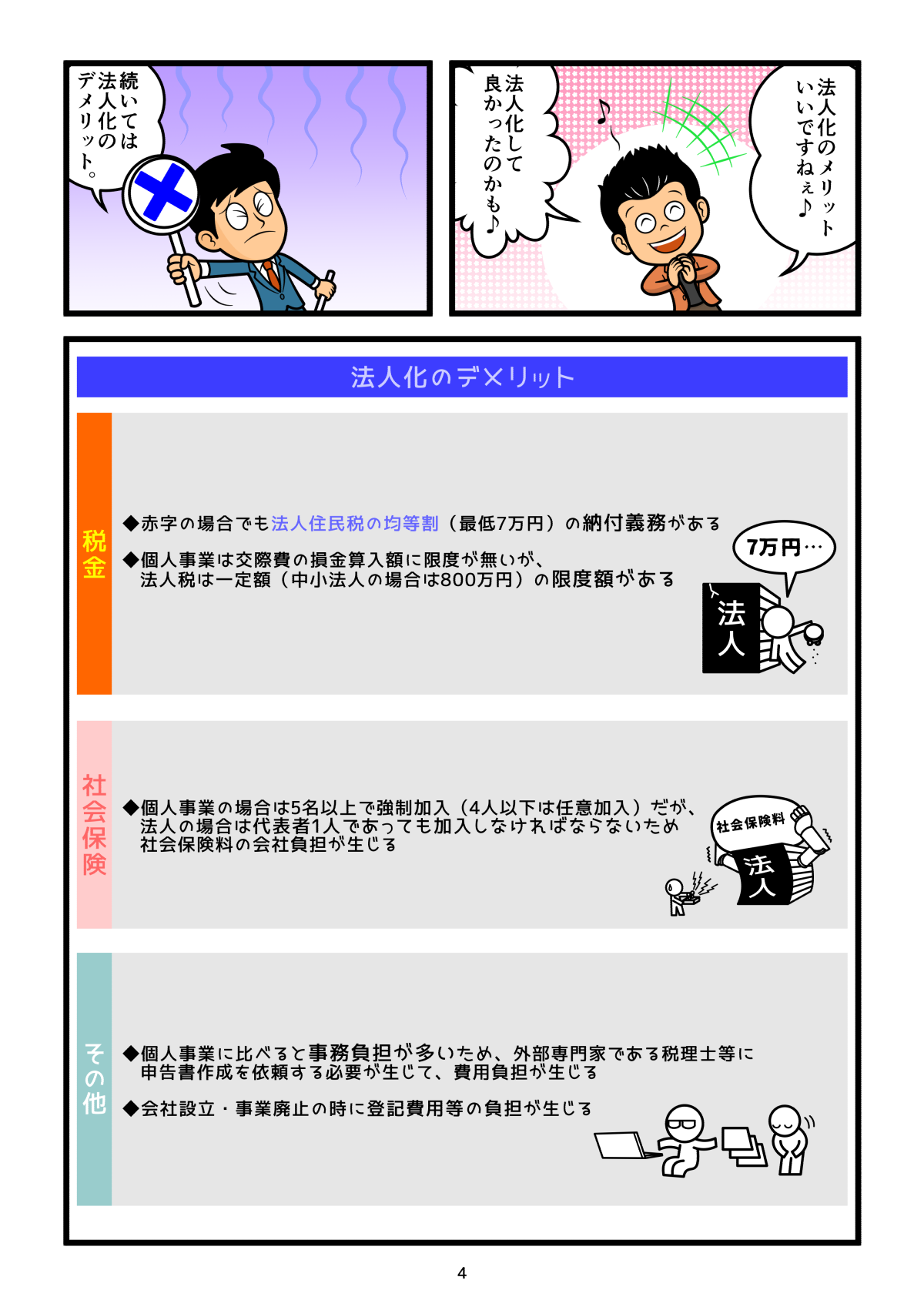

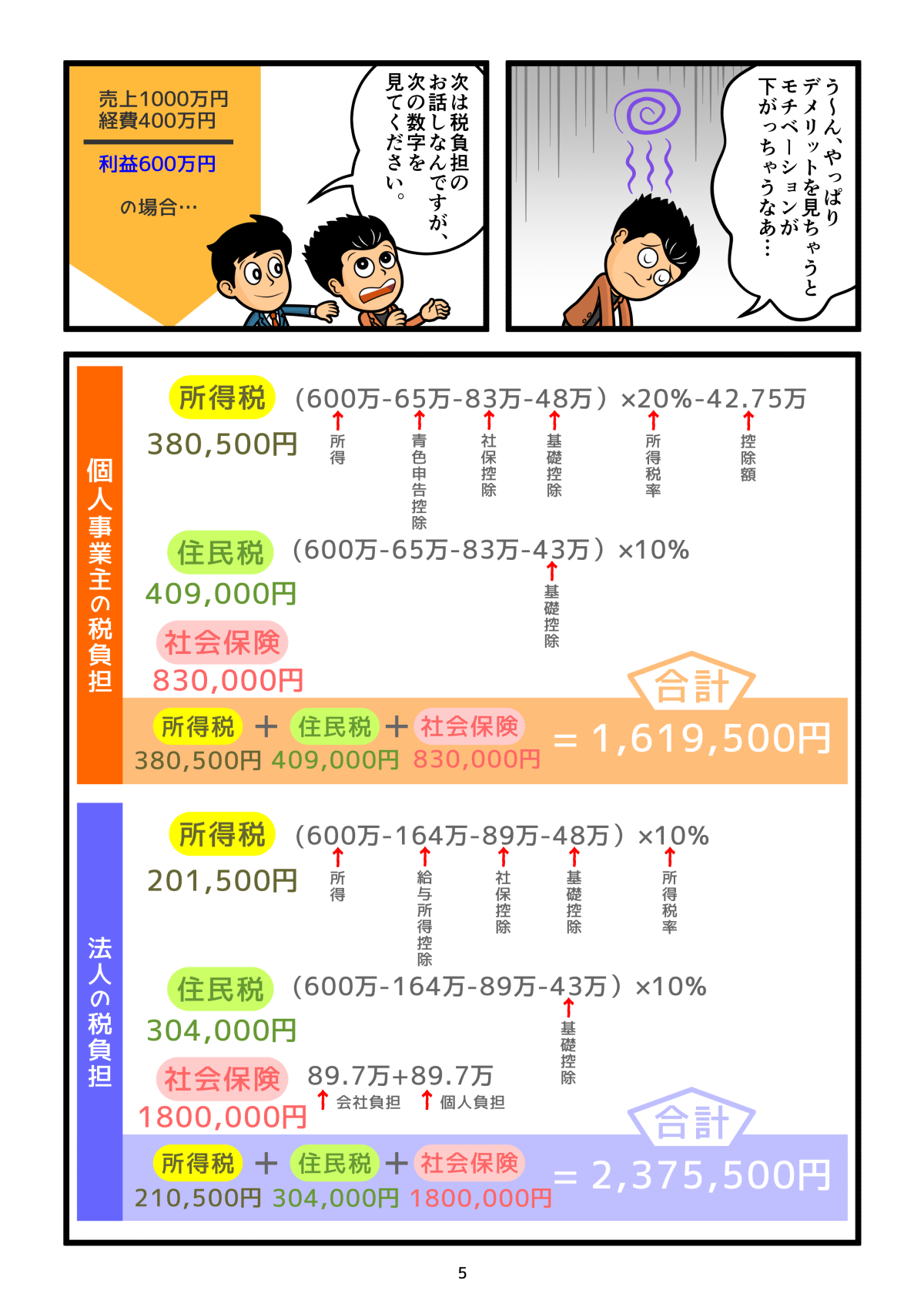

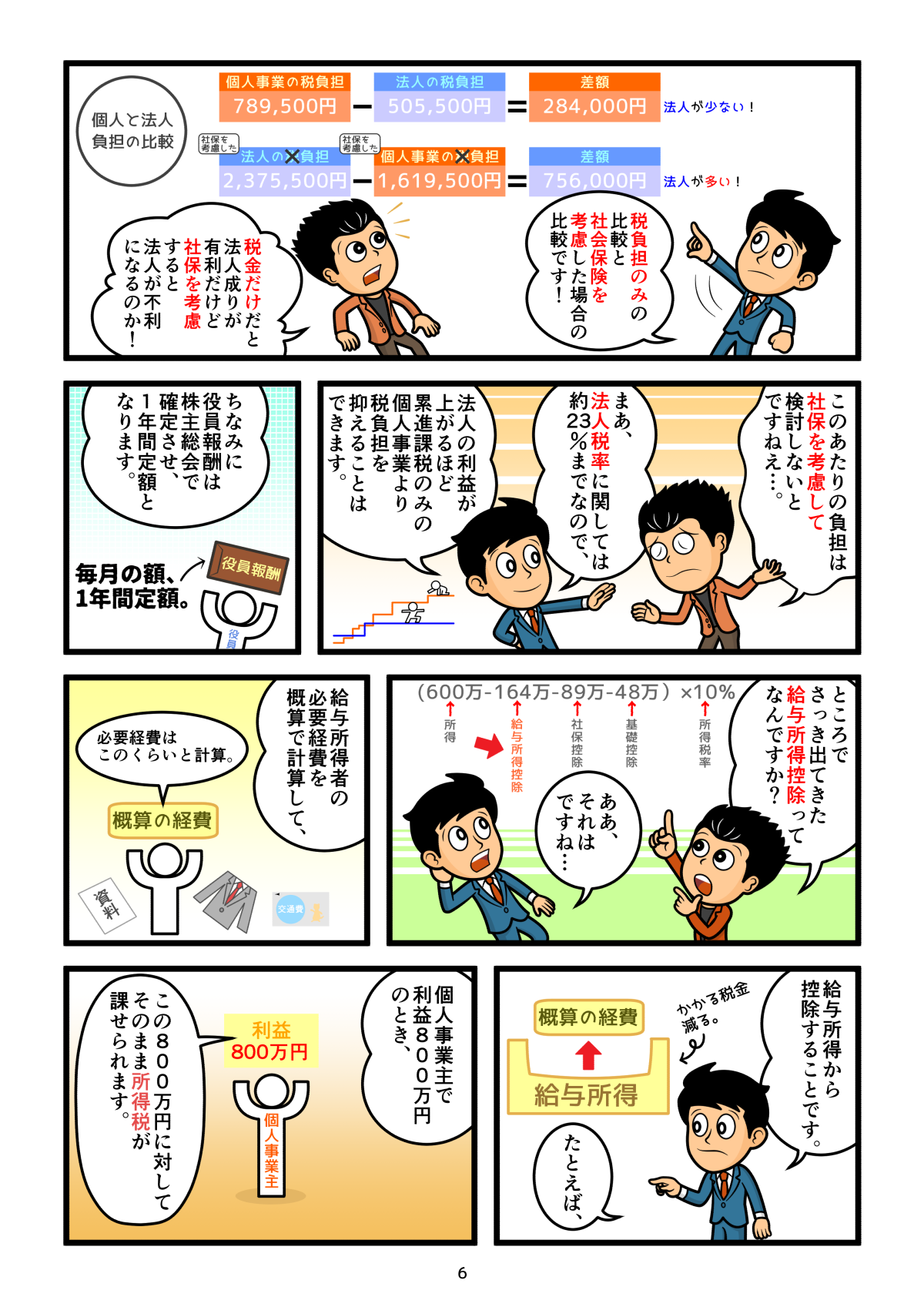

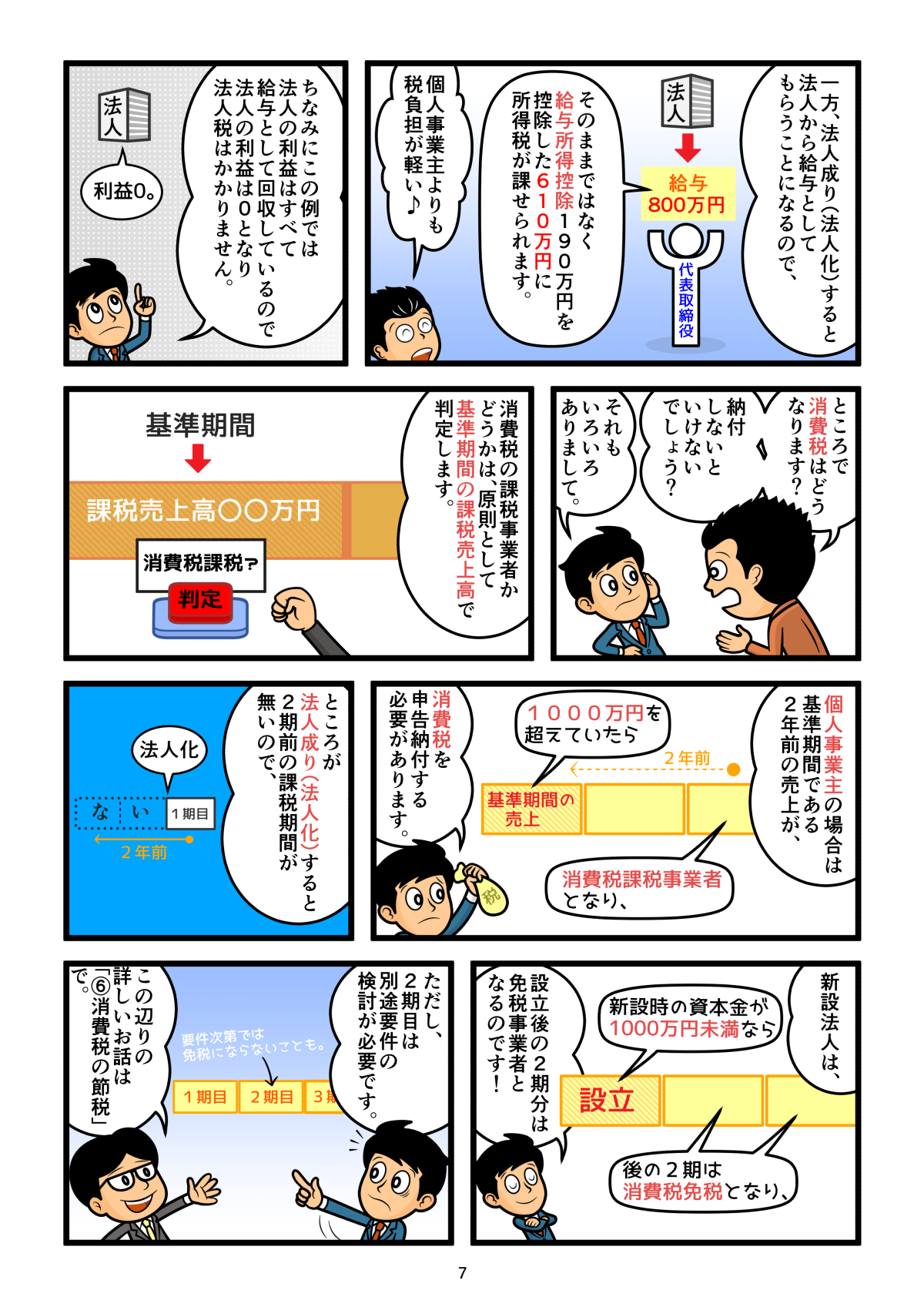

所得税額は、基本的には所得から所得控除を差し引いたもの(課税所得金額)に対して一定の割合を乗じることにより算出されます。つまり所得控除が大きければ大きいほど課税所得金額が少なくなるため、税金の負担も少なくなります。

ここではその所得控除のうち、節税効果の高い小規模企業共済等掛金控除について見ていきます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

1.小規模企業共済等掛金控除とは

個人事業主や会社役員が廃業や退職時の備えとして小規模企業共済に加入して支払う掛金や、自分の年金を自分で運用する個人型確定拠出年金(iDeCo)に加入して支払う掛金のことを小規模企業共済等掛金といいます。

所得控除の中には一定の支出をした場合に控除されるものがあり、この小規模企業共済等掛金を支出した場合に控除されるのが小規模企業共済等掛金控除なのですが、小規模企業共済等掛金控除は支出した掛金全額が所得から控除されることになります。

2.支出時の節税効果

所得控除が大きければ大きいほど税金の負担は少なくなり、小規模企業共済等掛金の全額が所得から控除されるという点とは別に、もう一つ、所得税は基本的に超過累進税率であるという点からも節税対策上、非常に有利となります。

超過累進税率とは課税所得金額のうちある段階までは税率が低く、その段階を超えるとその超える分に対しては前の段階よりも高い税率が適用されるというもので、つまり課税所得金額が大きくなればなるほど税率が高く、その高い税率が課される者が小規模企業共済等掛金控除を受けることは、より節税効果が高くなります。

逆に言えば節税効果を狙って小規模企業共済やiDeCoへの加入を考えている方は自分の所得、所得控除、税率によって月々の掛金をどのくらいにすれば良いのかをよく検討したうえで加入するようにしなければいけません。

3.受取時には所得となる

小規模企業共済の共済金を受け取った場合、またはiDeCoの運用資産を受け取った場合は、その受け取った年の所得(利益)なります。所得になるということは、その所得に対しては税金が課されることになります。

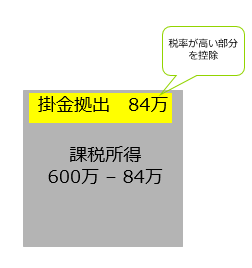

簡単な数値でご説明すると、共済掛金を84万円支払うと支払った84万円が所得から控除できてその分税金が安くなりますが、受取保険金を84万円受け取ると課税される所得は84万円増加して税金が増加するということになります。

それでは今まで控除があったとはいえ結局税金が課されるということにはなりますが、実はここに節税効果の高い訳が隠されています。

- 支払時:所得‐支払掛金(84万円)=課税される所得

- 受取時:所得+受取掛金(84万円)=課税される所得

4.受取り方により所得の種類が異なる

所得には種類があり、その所得の種類によってそれぞれ課税所得金額の算定方法や課税方法が異なっています。

例えば共済金を一括で受け取る場合は退職所得となり、共済金を分割で受け取る場合は公的年金等の雑所得、65歳未満の者が小規模企業共済を任意解約した場合は一時所得となります。

またiDeCoの場合、一時金として受け取る場合は退職所得、老齢年金として受け取る場合は公的年金等の雑所得となります。

5.受取時、退職所得扱いされることによる節税効果

退職所得扱いされると、その収入金額から退職所得控除額を控除し、その残額の2分の1が課税所得金額となります。退職所得控除額の詳細な説明は割愛しますが退職所得控除額は概算でみなしで経費扱いになるイメージです。よって、退職所得控除がある分、受け取った共済金に丸々税金が課されることはないこと、また、退職所得控除後からさらに2分の1されているため相当節税になります。

さらに、退職所得に対する税金は事業所得や給与所得などとは別に計算します。これが一体どういうことかにつきましては、前述の所得税は基本的に超過累進税率である、ということが関係してきます。

個人がその年において事業によって稼いだものも給与として頂いたものも、基本的には全て合計することとなり、その合計金額が大きくなれば税率が高くなる可能性があるという事になります。

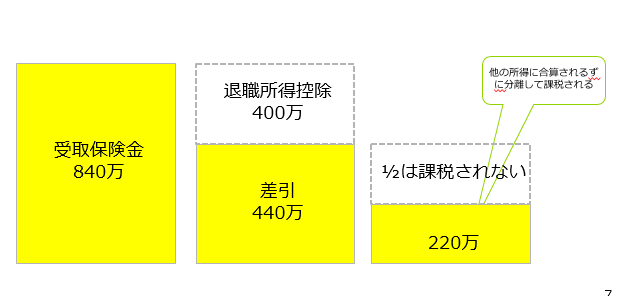

しかし退職所得は、その合計金額に含まれることはありません。同じ超過累進税率で計算するものの、他の所得と合算されることはなく、退職所得のみで税金の計算をして良いため、退職所得として扱われる共済金等は節税効果が高いのです。複雑ですので簡単な数値でご説明しますと、例えば10年分で仮に840万円を受け取ったとした場合に課税される算式のイメージは以下になります。

- 退職所得控除:840万円-退職所得控除400万(40万×10年)=440万

- 1/2課税:440万×1/2=220万

- 総合分離課税:220万×税率

支払いも10年で840万円(1年間84万円×10年)だったとした場合、支払い側は84万円全額が控除され、かつ累進課税で最も高い所得から控除されるので、支払い時の毎年の節税効果は大きくなります。

支払時

受取時

6.受取時、公的年金等の雑所得扱いされることによる節税効果

公的年金等の雑所得扱いされると、その収入金額から公的年金等控除額を控除した残額が課税所得金額となります。公的年金等控除額の説明もここでは割愛しますが、退職所得と同様、受け取った年金に丸々税金が課されることはないため節税につながります。

ただし、雑所得は退職所得とは違い、他の所得と合算して税金の計算をするということがポイントになります。

7.受取時、一時所得扱いされることによる節税効果

一時所得扱いされる場合も、その収入金額からその収入を得るために支出した金額を控除した残額から最高で50万円の特別控除額が控除され、さらのその2分の1が課税所得金額となります。一時所得の場合は最高50万円の特別控除があること、また一時所得の場合も退職所得と同様に2分の1課税となるため、非常に節税効果は高いといえます。

また一時所得も雑所得と同様、他の所得と合算して税金の計算をするということになります。

8.まとめ

小規模企業共済等掛金控除は支払った金額が全額所得から控除され、また共済金などを受け取った場合も所得の種類によりそれぞれ税負担が緩和されるようになっています。

このように小規模企業共済等掛金控除は節税効果が高くなっていますが場合によっては節税につながらないこともあるため、自分がどのくらい支出してどのくらい節税になるのか具体的な金額については税理士に相談してシュミレーションしてもらうことをお勧め致します。

小規模企業共済等掛金控除に関するよくある質問

小規模企業共済等掛金控除とは?

個人事業主や会社役員が廃業や退職時の備えとして小規模企業共済に加入して支払う掛金や、自分の年金を自分で運用する個人型確定拠出年金(iDeCo)に加入して支払う掛金のことを小規模企業共済等掛金といいます。

小規模企業共済等掛金に節税効果はありますか?

はい。所得控除が大きければ大きいほど税金の負担は少なくなり、小規模企業共済等掛金の全額が所得から控除されるという点とは別に、もう一つ、所得税は基本的に超過累進税率であるという点からも節税対策上、非常に有利となります。

受け取り方で課税方法は異なりますか?

所得には種類があり、その所得の種類によってそれぞれ課税所得金額の算定方法や課税方法が異なっています。

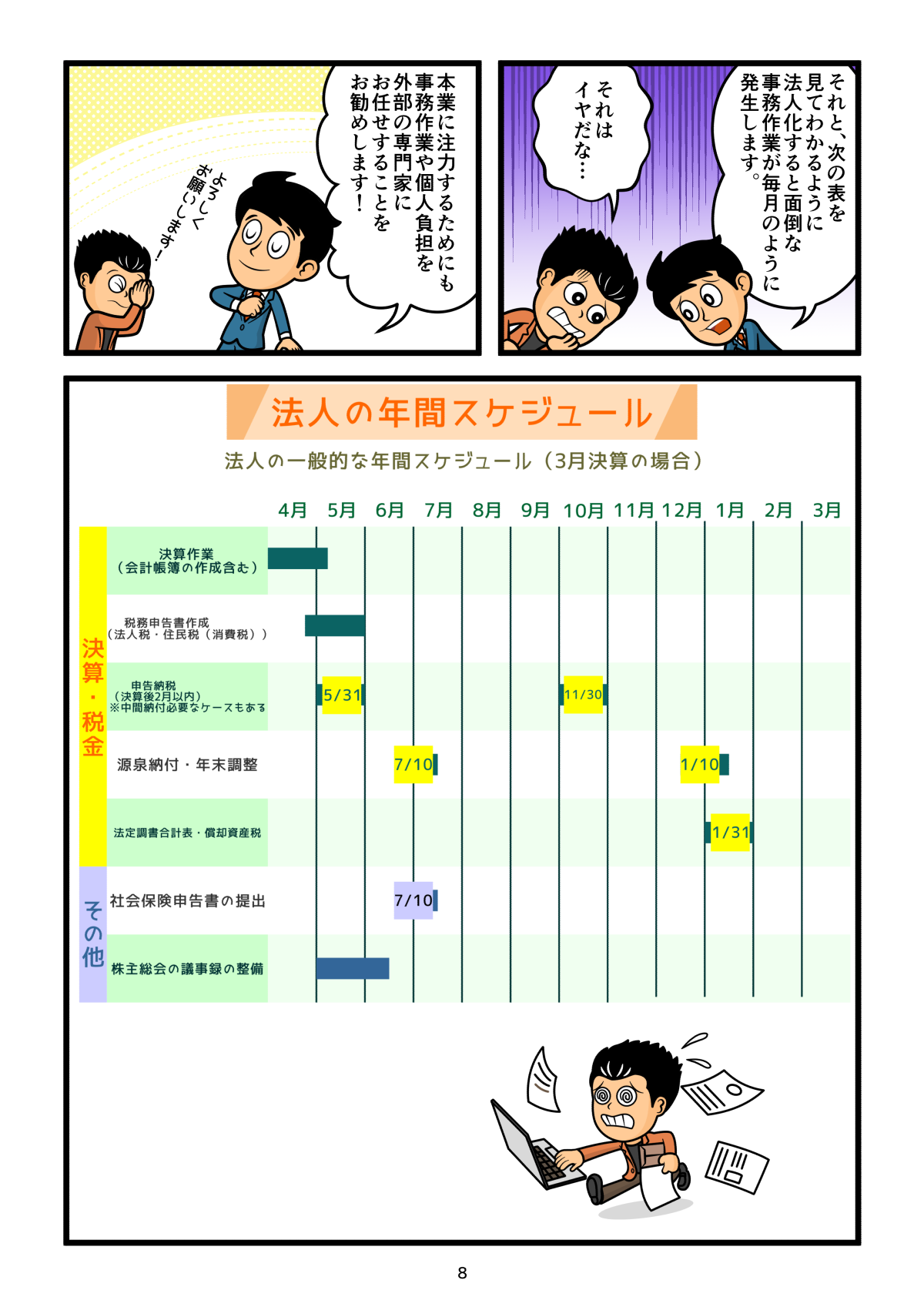

漫画

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE