ペーパーレスで手続きできるように施行された「電子帳簿保存法」が2022年1月に改正されました。さらに2024年1月1日からは電子取引が行われたデータを印刷した状態(紙の状態)での保管ができなくなりました。

この改正によって、より効率的に日々の業務を進めることが可能になります。この記事では、電子帳簿保存法での保存方法や改正後の変更点、罰則についても解説していきます。

サン共同税理士法人では、電子帳簿保存法に対応したクラウド会計導入・活用を支援しています。電子帳簿保存法対応で課題を感じている方はお気軽にご相談ください。

⇒サン共同税理士法人に無料相談する

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

電子帳簿保存法とは何か

電子帳簿保存法とは、決算関係書類や各種帳簿、請求書や領収書といった書類について、原則的な紙での保存ではなく、電子データで保存できるようにした法律です。

過去におこなわれた制度の改正について

電子帳簿保存法が最初に施行されたのは、1998年になります。1998年からこれまでに何度か改正がおこなわれていますが、電子帳簿保存法が施行された当初は、国税関係帳簿や書類だけが電子データで保存できる対象でしたが、改正によって電子データで保存できる対象の範囲が広がってきています。

最近では、2020年にも電子取引に関する改正がおこなわれており、ECサイトで売買したときなどのデータも税務上の証拠として認められるようになりました。

改正前は、請求書等の書類について紙での保存が必要で、税務上の保管期間も7年と決められているので、保管方法や保管場所に困っていたという方も多いのではないでしょうか。保存期間は7年間のままですが、改正により要件が緩和されたため、よりペーパーレス化を進めることができ、書類の保管などに対する苦労が減ると思われます。

2022年の1月から施行される、改正後の電子帳簿保存法は今までの保存要件とは異なるため以下で詳しく解説していきます。

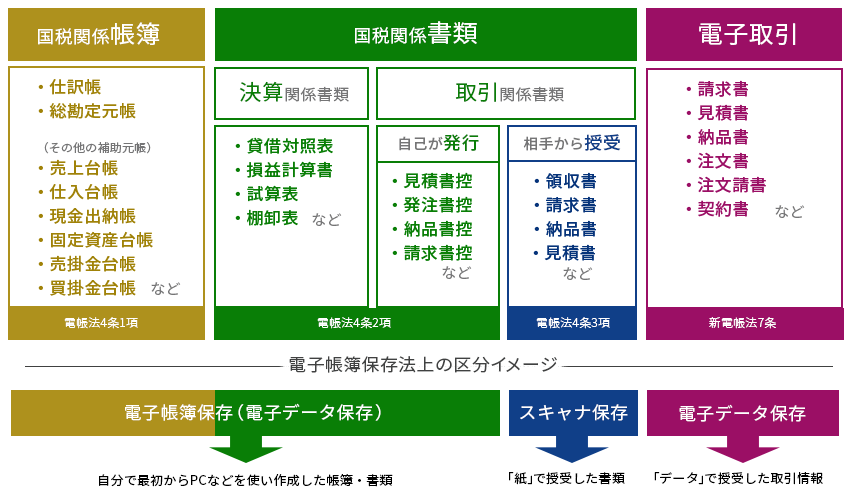

電子帳簿保存法で対象となる書類

電子帳簿保存法で電子保存できる書類は、以下の画像を参考にしてください。

対象にならない書類

電子帳簿保存法では、対象にならない書類もあるので注意が必要です。

例えば、総勘定元帳や仕訳帳を手書きで作成した場合や手書きの請求書などは、電子帳簿保存法の対象外となります。そのため、これらの書類はスキャナ保存しても紙を原本のまま保存しておかなければいけません。

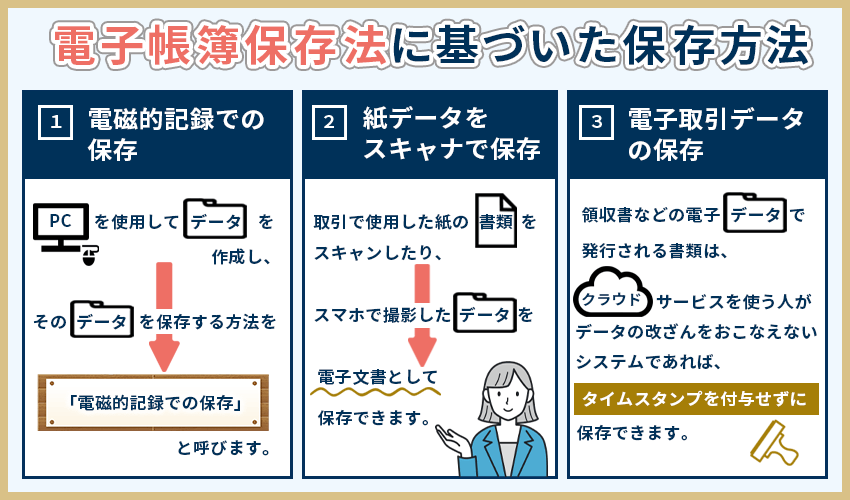

電子帳簿保存法に基づいた保存方法

電子帳簿保存法での保存方法は、主に3つにあるので以下で解説していきます。

- 電磁的記録での保存

- 紙データをスキャナで保存

- 電子取引データの保存

電磁的記録での保存

PCを使用してデータを作成し、そのデータを保存する方法を「電磁的記録での保存」と呼びます。この保存方法には、クラウドサービスを使ってサーバーに保存したデータも含まれます。

しかし、電磁的記録での保存はデータを作成した人がPCを使って作業しなければなりません。そのため、クラウドサービスを利用して関係部署とのデータの共有をスムーズにおこなうことがおすすめです。

紙データをスキャナで保存

取引で使用した紙の書類をスキャンしたり、スマホで撮影したデータを電子文書として保存できます。しかし、スキャナで保存することはデータの改ざんが懸念されるので訂正や削除した履歴の残るシステムを使わなくてはいけなかったり、保存までの日数が約2ヶ月以内と決められています。

電子取引データの保存

電子メールでやり取りする請求書や通販サイトで発行される領収書などの電子データで発行される書類は、一定の要件を満たせばタイムスタンプを付与せずに保存できます。

2022年1月の法改正での変更点

2022年1月に施行される電子帳簿保存法の改正での変更点は、以下で詳しく解説していきます。

今回の改正では、電子帳簿での保存に取り組みやすくなるよう条件などが変わりました。しかし、電子取引は紙に出力して保存ができなくなるなど、一概に規制が緩和されて取り組みやすくなるというわけではないので注意してください。

電子帳簿保存について

電子帳簿の保存では、3ヶ月前までに税務署長などに申請して承認を受けなければいけませんでしたが、この事前承認制度が廃止されました。事前承認制度が廃止されたことで手続きの負担が大きく減り、自分の好きなタイミングで始められるようになりました。

しかし、システムの使い方が分かる説明書を準備したり、税務調査をするときにデータのダウンロード要求に応じるなどの条件を満たすことが必要となります。

さらに、改正前から電子帳簿の条件を満たしている帳簿は「優良な電子帳簿」に分類され、帳簿を訂正したり削除した履歴が残るシステムでなければならないことを条件に、事前に税務署に届出をすることで申告漏れがあったときに課せられる過少申告加算税が5%軽減されるメリットがあります。

スキャナ保存について

スキャナ保存をする際にも税務署長の事前承認が必要なくなりました。そのため、以前よりも気軽に始めやすくなりました。

改正前では、タイムスタンプを付与することや複数人で保存のチェックをおこなうことが条件になっていましたが、これらが緩和されることになりました。

緩和された部分を詳しく説明すると、書類を受領した際の署名が必要なくなり、タイムスタンプを付与するまでの期間も約2ヶ月間の猶予が与えられました。さらに、この期間内に訂正や削除した履歴の残るクラウドシステムに保存するときにはタイムスタンプ自体がいらなくなります。

また、紙の原本とスキャンした画像が同じであることを社内の経理担当や依頼している税理士といった第三者が定期的にチェックすることが必要でしたが、これらのチェックも不要になりました。

電子取引データ保存について

データが原本となる電子取引データ保存は、2022年1月の改正で規制が緩和された部分と規制が強化された部分の両方があります。

規制が緩和された部分については、タイムスタンプ付与の猶予が約2ヶ月間になり、訂正や削除の履歴が残るシステムを使っている場合には、タイムスタンプの付与をしなくても保存が認められます。これに加えて、税務調査でデータのダウンロードが要求されたときに、基準期間の売上高が1,000万円以下の事業者はすべての検索要件が必要なくなりました。

反対に、規制が強化された部分はデータを紙に印刷して保存ができなくなりました。一部、消費税に関する取引では、事業者への影響が大きいことから紙に出力して保存することが認められていますが、基本的には要件を満たして保存しなければなりません。

※この改正については税制改正で2年間の猶予期間が設定されることが検討されています。

2024年1月の法改正

2024年1月からは、ダウンロードした請求書などを印刷し、紙の原本として扱っていたものが認められなくなりました。ですので電子取引として行われた取引は、電子保存をしなければなりません。

※一部、相当の理由によりシステム導入などが行えなかった事業者は2024年以降も紙での保存が認められます。

電子データでの保存に切り替えることがおすすめ

電子帳簿保存法の施行前は、紙で保管する必要があり郵送するコストや保管する場所の確保が必要でしたが、現在ではこのような苦労をする必要がありません。

以前の電子帳簿保存法では、税務署長による事前承認制度があり、電子データでの保存に切り替えることを躊躇っていた方も多かったでしょう。しかし、今回の改正でこの事前承認制度が廃止され、ほかの要件も緩和されているので、電子データでの保存も検討してみてはいかがでしょうか。

サン共同税理士法人では、電子帳簿保存法に対応したクラウド会計導入・活用を支援しています。電子帳簿保存法対応で課題を感じている方はお気軽にご相談ください。

⇒サン共同税理士法人に無料相談する

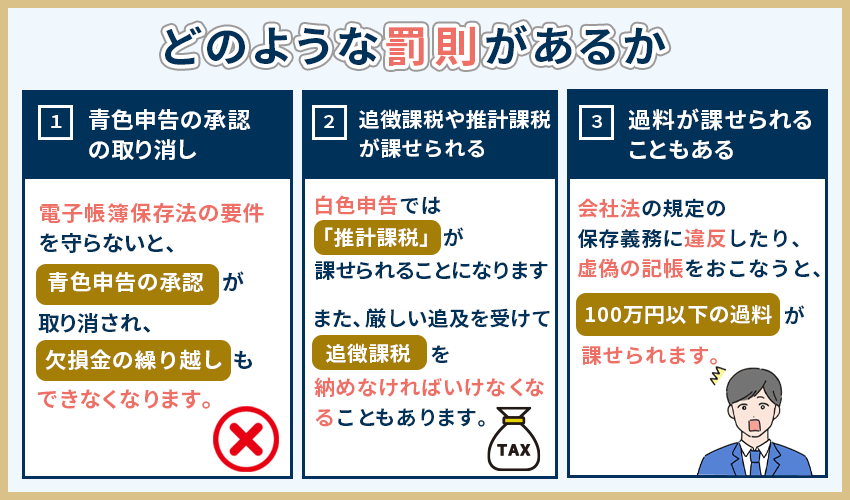

どのような罰則があるか

電子帳簿保存法で定められている要件を守らないと、どのような罰則があるのかを以下で詳しく解説していきます。

青色申告の承認の取り消し

青色申告の対象者は最大で65万円の特別控除をはじめとしたさまざまな税金に関する特例が適用されることが特徴です。電子帳簿保存法の要件を守らないと、この青色申告の承認が取り消され、欠損金の繰り越しもできなくなる可能性があります。。

追徴課税や推計課税が課せられる

青色申告の承認が取り消しになると、白色申告者になります。白色申告では「推計課税」が課せられるリスクが高まります。推計課税とは、税務署が推計して所得税や法人税の額を決めて課税することです。

また、ほかの税法でも違反していることを疑われたりすると、厳しい追及を受けて追徴課税を納めなければいけなくなることもあります。

過料が課せられることもある

会社が電子帳簿保存法以外でも守らなくてはいけない法律で「会社法」があります。会社法の第976条には帳簿や書類の記録や保存の規定があり、この規定の保存義務に違反したり、虚偽の記帳をおこなうと、100万円以下の過料が課せられます。そのため、帳簿や書類を保存する際には、電子帳簿保存法だけでなく、会社法も確認して保存する必要があります。

まとめ

この記事では、電子帳簿保存法について改正後に変わる点を解説してきました。ここまでの情報を見て新たに電子データで保存することもよいでしょう。しかし、これまで通り煩雑な手続きや不安なことがある方は税理士に相談して依頼することもおすすめです。

サン共同税理士法人では、電子帳簿保存法に対応したクラウド会計導入・活用を支援しています。電子帳簿保存法対応で課題を感じている方はお気軽にご相談ください。

⇒サン共同税理士法人に無料相談する

電子帳簿保存法のよくある質問

以下では、電子帳簿保存法のよくある質問を紹介しますので参考にしてください。

電子帳簿保存法のよくある質問について、もっと詳しく知りたい方はこちらから>>電子帳簿保存法のQ&A

税理士登録:2011年

税理士登録番号:118772

2019年 sankyodo税理士法人にマネージャーとして入社

2020年 sankyodo税理士法人のパートナー、板橋オフィス所長に就任

お客様にとって、税理士を選ぶことは、とても大切な事と思います。どの税理士をパートナーに選ぶかによって、経営にも大きく影響します。ご縁があり、私を選んで下さったお客様に対して、私も最善を尽くしたいと思っています。私で良かったと思って頂ける事が、最高の喜びです。どうぞよろしくお願い致します。

CLOSE

CLOSE