目次

年末調整とは

年末調整とは、納めるべき所得税の年税額と、毎月の給与や賞与から源泉された所得税額の過不足を調整することをいいます。具体的には源泉徴収した1年間の税額が、年末調整で算出した年税額よりも多い場合にはその税額を還付し、不足であった場合にはその不足分を徴収します。

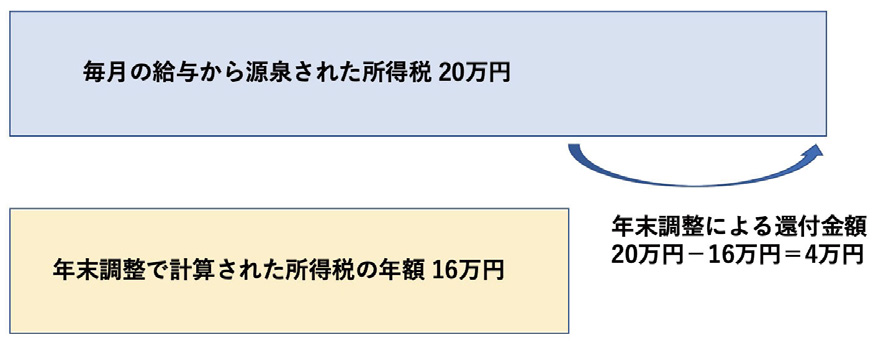

給与所得者は、一部の人を除き、年末調整することで確定申告が不要になります。例えば、毎月の給与から源泉された所得税が20万円、年末調整で計算された所得税の年税額が16万円であった場合には、差額の4万円が還付されます。

スケジュールは、11月に年末調整資料の収集、12月に年末調整の計算、そして1月に源泉所得税の納付となる流れが一般的です。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

年末調整の対象となる人

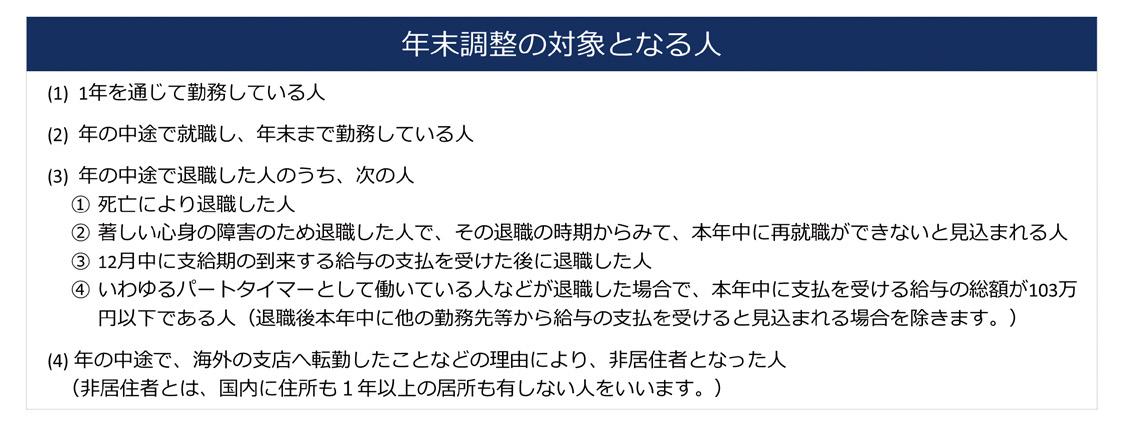

年末調整の対象となる人は、年末12月31日時点に勤務している人や、退職した後、年内には他社から給与を受けないと見込まれる人です。ただし、年収が2,000万円を超える人は年末調整はできず確定申告を行う必要があります。

所得税の年税額と源泉徴収された所得税が一致しない理由

年末調整は、所得税の年税額と源泉された所得税額の過不足を調整する手続きですが、所得税の年税額と源泉された所得税額が一致しない理由は以下のとおりです。

- 毎月の源泉徴収額を算出するときに用いる「源泉徴収税額表」は、1月から12月までの給与が毎月同額であることが前提で作られています。従って、毎月の給与が同額でない場合には差額が生じることになります。

- 年末調整で所得税の年税額を算定する際の「扶養の数」は12月31日時点を基準として計算されますが、年の中途で結婚したり子供が生まれたり、扶養の数が変更した場合には差額が生じることになります。

- 扶養の中に、16才以上23才未満の特定扶養親族がいる場合や70才以上の老人扶養親族がいる場合においても、毎月の源泉所得税の計算ではそういった事情を反映して計算していないため差額が生じることになります。

従業員の手続き

年末調整に必要な資料

年末調整を行うにあたっては以下の資料を準備します。所得控除を受けることで還付を受ける税額が増える(支払う税額が減少する)ため、漏らさないように気をつけましょう。

- 扶養控除等申告書

- 基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

- 保険料控除申告書

- 住宅借入金等特別控除申告書

- (その年の中途入社の場合)前職の源泉徴収票

- 生命保険料、介護保険料、個人年金保険料に係る控除証明書

- 地震保険料、損害保険料に係る控除証明書

- 小規模企業共済等掛金支払証明書

- 障害者手帳の写し(本人又は配偶者、扶養親族に該当ある場合)

- 国民健康保険の支払金額のわかるもの

- 国民年金及び国民年金基金に係る控除証明書

- 住宅取得資金に係る借入金の年末残高等証明書

※住宅ローン控除(住宅借入金等特別控除)については、購入した年においては確定申告が必要となりますので居住開始後2年目以降において年末調整の対象となります。

2箇所以上で給与を受けている人

2箇所以上で給与を受けている人は、本業の方の会社で年末調整を行い、副業の分については、本業分と合算して翌年の3月15日までに確定申告する必要があります。

年末調整をしなかった場合

年末調整をしなかった場合には自分自身で確定申告をしなければならなくなります。

年末調整をしなかった場合には、受けられるべき所得控除を受けていないことになりますので所得税が過払いの状態です。また、住民税の金額は確定申告又は年末調整のデータをもとに申告され決定されるものであるため、年末調整を行わないと住民税の申告もしていないことになります。

会社の手続き

源泉所得税の納付

年末調整で従業員に還付する金額が確定した後、1月20日までに所得税を税務署に納付します。納期の特例を受けている場合には、7月から12月までに源泉徴収した所得税の合計額から従業員に還付した税額を控除した金額を1月20日に納付します。年末調整の期限は1月末日ですが、1月20日までに終えておかないと納付する所得税が算出できないことになります。なお、納付が1日でも遅れると税額により不納付加算税として税額の5%(または10%)が課されますのでご注意ください。

年末調整により還付が生じた場合

納期の特例を受けている会社で、7月から12月までに源泉徴収した所得税の合計が24万円、従業員に還付した金額の合計が30万円の場合には24万円-30万円=△6万円となり1月に納付する税額はありません。超過した6万円は税務署の代わりに従業員に還付していることになりますので立替金となり、次回7月に源泉所得税を納付する際にその6万円を差し引いて納付することで調整します。

11月頃から年末調整の作業をスタートする会社が多いと思います。書類の数も多く、人数の多い会社ではかなりの時間を要する作業です。求められた資料は早めに提出するようにしましょう。

税理士登録:2015年

税理士登録番号:129485

2016年 sankyodo税理土法人のパートナーに就任

2017年 sankyodo税理士法人八王子オフィス所長に就任

経営・会計税務・確定申告について、誰に相談すればよいのか、税理士に相談しても親身になってくれないのではないかと思われている経営者の方も多いと思います。是非私にご相談ください。ご満足していただけるよう、誠実に対応させていただきます。よろしくお願い申し上げます。

CLOSE

CLOSE