印紙税は日本では1873年(明治6年)に導入された歴史ある税金の一つです。印紙税は契約書、領収書などの課税文書に対して課される税金であり、紙媒体の取引を前提とした課税制度です。

通常は契約書に課税される印紙税ですが、電子契約による契約書締結の場合には印紙税は課税されないので、電子契約サービスの利用により節税をすることができます。

今回は電子契約書に印紙税が課税されない理由を中心に解説したいと思います。

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にサン共同税理士法人に参画し、同月、横浜オフィス所長に就任。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

電子契約サービスの需要の高まり

新型コロナウイルスによる緊急事態宣言発令当初は、社内稟議書、契約書などへの押印を目的とした出社、いわゆるハンコ出社が問題となりました。多くの企業では、これまでの出社勤務を前提とした業務フローから急速にすべての業務を在宅勤務へ切り替えたため、ハンコ出社の問題が生じてしまったといえるでしょう。

このようなハンコ出社問題を解決する手段として、コロナ禍以後に急速に注目度が高まった電子契約サービスがあります。電子契約では、契約書の承認、代表者の押印、締結、保管という契約書の事務作業の大部分をオンライン上で完結することができるため、在宅勤務により社長、従業員が会社不在の場合でも対応することができる非常に便利なサービスです。弊社サン共同税理士法人でも電子契約を導入しており、顧問契約は電子契約により締結しております。電子契約サービスの利用で紙による作業がなくなり、業務のスピードアップ・業務効率アップに繋がっていると実感しています。

首都圏の自治体では、業者との契約に関する電子契約サービスの検証・導入が進んでおり、行政手続きもDX化が加速しています。新型コロナウイルスを背景としたDX化により、電子契約サービスはこれからますます需要が高まると感じています。

印紙税制度の概要

印紙税の課税要件

印紙税は、日常の経済取引に伴って作成する契約書や金銭の受取書(領収書)などに課税される税金で、20種類の文書が課税の対象となります。

印紙税が課税されるのは、印紙税法で定められた課税文書に限られています。この課税文書とは、次の3つのすべてに当てはまる文書をいいます。

- 印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)が記載されていること

- 当事者の間において課税事項を証明する目的で作成された文書であること

- 印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと

一般的な不動産、消費貸借、請負契約書及び領収書、通帳などの文書は上記の要件を満たすこととなりますので、課税文書として契約金額などに応じて印紙税が課されています。

電子契約の場合には印紙税不要

印紙税は税制導入当初からの紙媒体を前提とした制度であり、課税対象である課税文書は紙に限定されているため、デジタル媒体である電子契約書には印紙税は課されません。

会社の印紙税ワークフローにおいては、まず課税文書に該当するかどうかを検討し、記載金額をもとにした印紙税の金額を検討し、契約書などに収入印紙を貼るという事務作業が生じますが、電子契約の場合には課税文書に該当しないので、このような煩雑な作業が一切発生しなくなり、印紙税の節税にもなります。

国税庁からも正式に、電子媒体に対しては印紙税が不要であるという見解が発表されています。

ここでは、Fax、電子メールによる送信について解説されていますが、電子契約サービスを利用した場合も同様の取り扱いになります。

国税庁:コミットメントライン契約に関して作成する文書に対する印紙税の取扱い(一部抜粋)

税務調査

印紙税の納付漏れが発見された場合にはペナルティ300%!?

国税による税務調査は通常は法人税、所得税、消費税をメインのターゲットとして調査が行われます。赤字企業に対する税務調査の場合には、いくら誤りを発見しても赤字金額が減少するだけで、いわば税務調査の成果である追徴課税をすることができませんので、源泉所得税、印紙税も重点的に調査される傾向があります。

原則:税務調査でのペナルティ300%

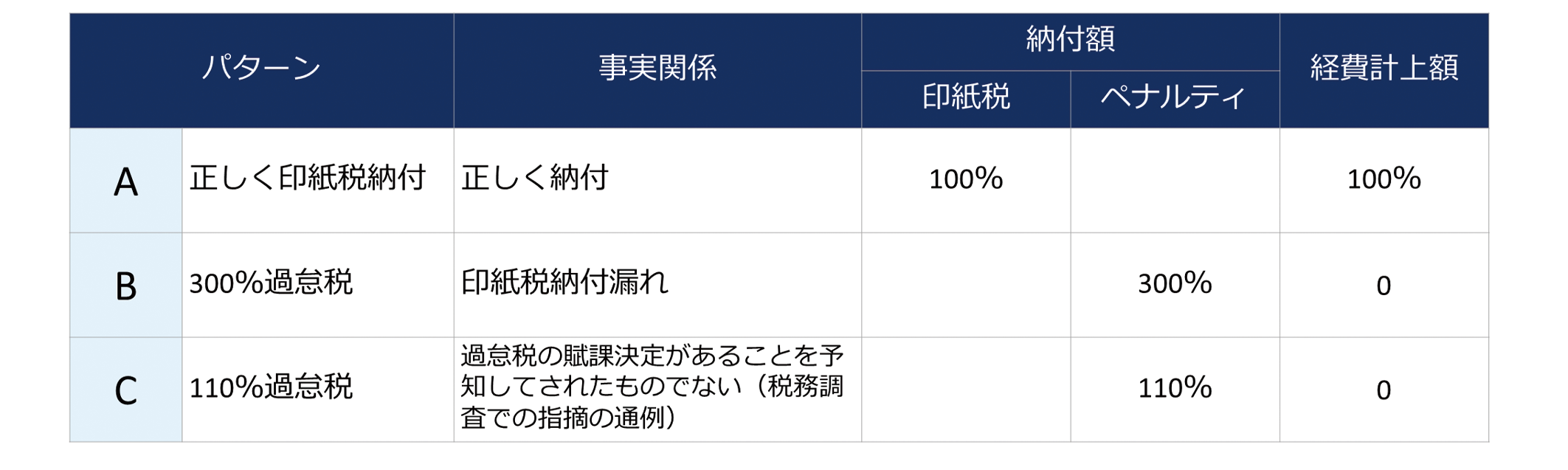

印紙税を納付することとされている課税文書について、その作成の時までに印紙税を納付しなかった場合には、過怠税というペナルティが徴収されることになっています。税務調査での指摘により納付漏れが発覚した場合には、このペナルティを収める必要があります。

過怠税額は納付しなかった印紙税額と、その印紙税額の2倍の金額の合計額となります。つまり、全体では納付しなかった印紙税額の300%となります( 印法20 ①)。

特例:自主点検によるペナルティ110%(実務上の通例)

税務調査において、印紙税の納付漏れが発見された場合には、事業者が故意に収入印紙の再使用をしているなどの悪質なケースを除いて、事業者が自主点検を行って不納付金額の集計を行うことにより、110%過怠税を賦課決定することが実務の通例となっています( 印法20 ②)。この自主点検に応じない場合には、原則どおり、税務署の調査において発見された不納付金額300%の過怠税が賦課決定されることとなります。

印紙税ペナルティは経費計上NG

印紙税の納付漏れが発見された場合のペナルティは行政的制裁の役割がありますので、当然ですが、経費計上をすることはできません。

ここで、勘違いしやすいのがペナルティの金額です。

法人税の追徴の際には法人税本税+ペナルティを納付することとなりますが、印紙税は追徴で納付する金額の全額がペナルティとなるため、印紙税本税の納付は発生しません。従って、税務調査での追加納税は一切の経費計上ができないこととなります。

印紙税の現況

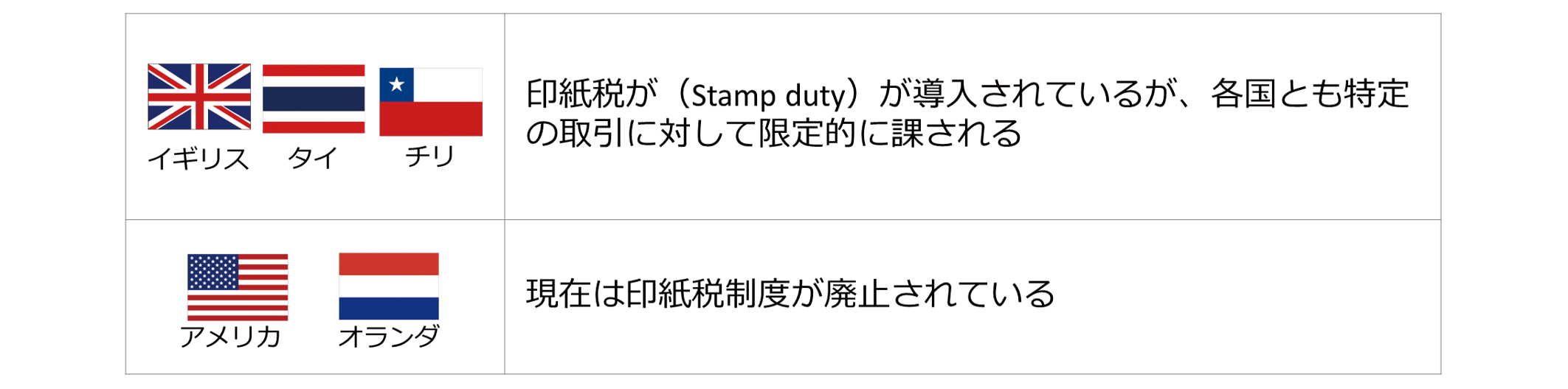

諸外国の印紙税(Stamp duty)

印紙税制度は、すべての商取引が紙をベースに行われていた時代の商慣行を前提とした制度設計です。上記の通り、印紙税は紙媒体にのみ課税され、電子媒体は課税対象から除外されており、同じ取引でも課税の不公平が生じているのが現状です。

政府がDXを推進している昨今の時流にはそぐわない、時代遅れの税制と批判されることも多い印紙税ですが、諸外国では印紙税はどのように取り扱われているのでしょうか。

諸外国でも印紙税制度は現存していますが、導入国は少数であり、課税対象も限定的なようです。日本のように20種類もの多くの課税文書に印紙税を課税する国は珍しいといえるでしょう。

印紙税が将来はなくなるかもしれない

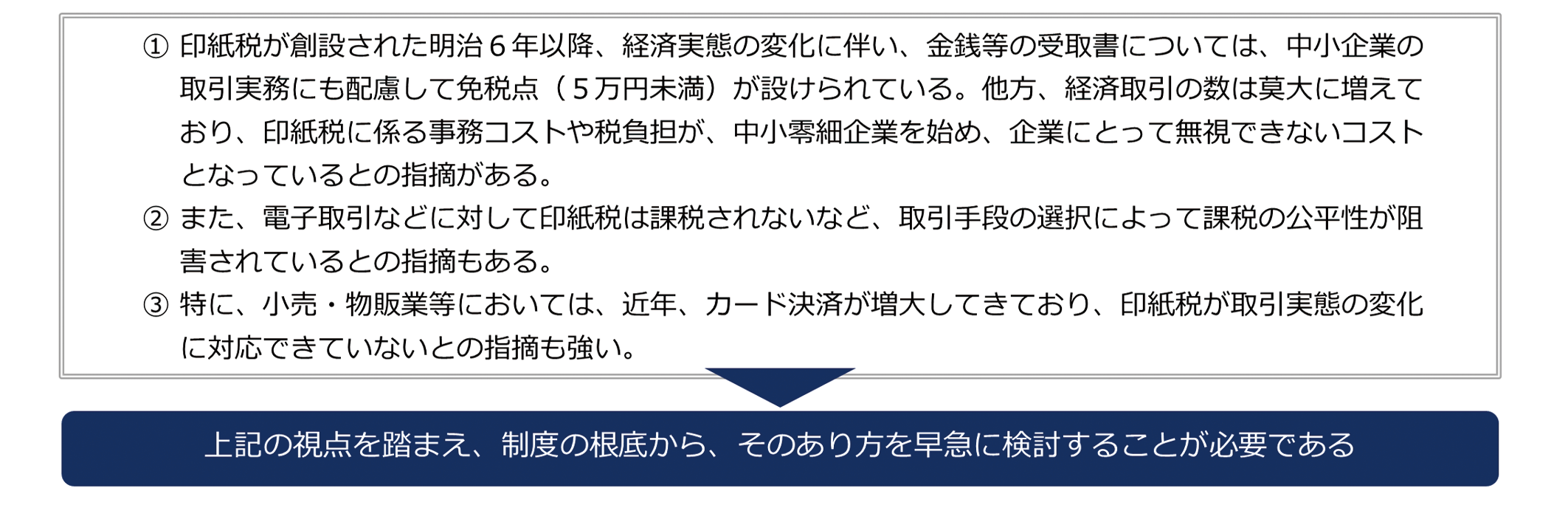

このような珍しい日本の印紙税制度ですが、紙媒体取引を前提としており、デジタル媒体は課税対象から除外されています。同じ条件の取引であっても紙の文書には課税し、デジタル文書には課税しないという課税の不公平が生じているという批判があります。将来的には制度設計を抜本から見直す必要があるとの意見も多く、制度自体がなくなる又は大幅な制度設計の見直しの可能性があります。

毎年の経済産業省からの税制改正要望では、印紙税について制度の根幹からあり方を検討し、見直すことが提言されています。

経済産業省:令和5年度税制改正要望事項(一部抜粋)

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE