医療費控除とは

医療費控除とは、自分及び生計を一にする配偶者や親族に係る医療費が1月~12月までの1年間で10万円を超えた場合(※)に、医療費控除の確定申告をすることで、所得税を減らすことができる制度です。給与所得のみの方で年末調整されている場合には確定申告することで所得税の還付を受けることができます。

(※)総所得が200万円未満の人については、10万円以内でも、所得金額の5%を超えた金額が医療費控除の対象となります。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

医療費控除の対象となる医療費

医療費控除の対象となる医療費は一般的に以下のようなものです。

病院に通院するための電車代やバス代も対象になりますが領収書はでませんので、金額をメモしておき明細に記載します。自分の医療費だけでなく生計を一にする配偶者や親族の医療費も控除できますが、この場合において、その親族は扶養親族である必要はありません。家族の医療費は、所得税率が所得の大きい人ほど税率が高くなる累進税率である関係から、所得の最も大きい人から控除するのが一番節税になります。

また、後払いの医療費は、実際に支払った年の医療費控除の対象となります。例えば、治療を受けたのが今年の12月であったとしても治療費を支払ったのが翌年1月である場合には今年の医療費控除の対象とはならず翌年の医療費控除の対象となります。

医療費控除の対象とならないもの

医療費控除の対象とならないものは一般的に以下のようなものです。

医療費控除の対象となる医療費は治療目的のものに限ります。美容目的のもの、健康を増進するためのビタミン剤やサプリメント、治療目的以外の眼鏡やコンタクトレンズは、原則として医療費控除の対象になりません。

人間ドックや健康診断の費用も対象になりませんが、健康診断等の結果、病気が発見され、引き続き治療を受けた場合にはその人間ドックや健康診断の費用も医療費控除の対象となります。

新型コロナウイルス関連ですと、医師の判断により受けたPCR検査費用は医療費控除の対象ですが、自己の判断で受けたPCR検査費用は対象外です(※)

(※)この場合も、人間ドックや健康診断と同様にその検査により陽性であることが判明し、引き続き治療を行った場合のその検査費用は対象になります。

所得から控除される金額

1年間の医療費の合計が10万円(所得が200万円未満の人については、所得金額の5%)を超えた場合に医療費控除ができます。

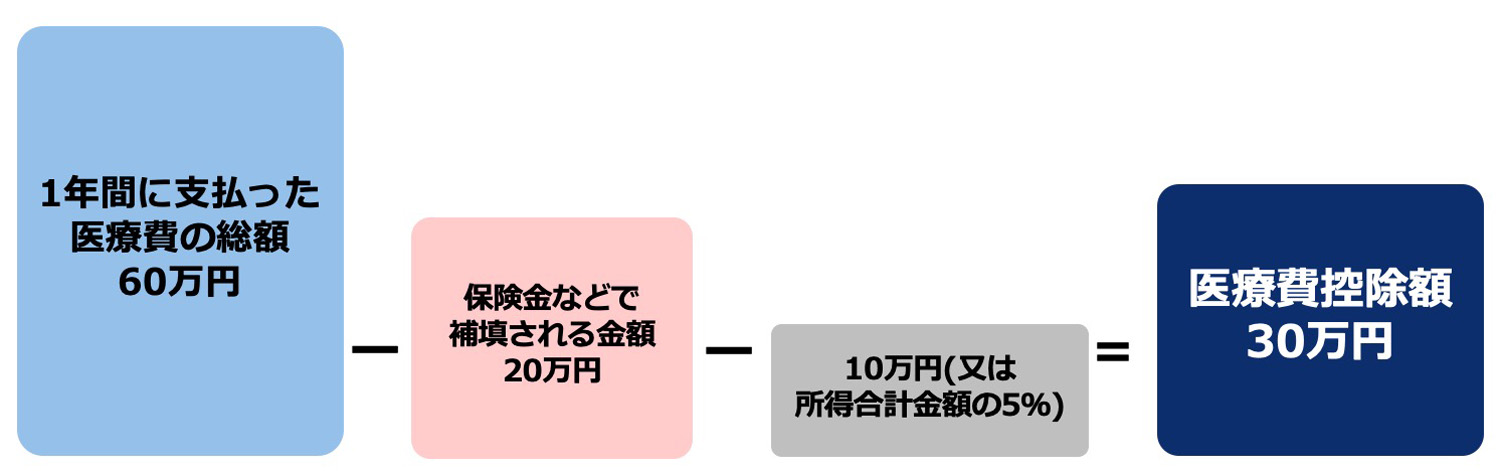

医療費控除の計算式は以下の通りです。

医療費控除額(上限200万円)

1年間の医療費の合計 - 保険金等の補てん金額-10万円(※)

(※)総所得金額200万円未満の人は総所得金額の5%

医療費控除の上限は200万円です。この場合において、保険金、入院費給付金、高額療養費、出産育児一時金などで医療費の補てんを受けた場合には、その金額は医療費から差し引きます。

なお、医療費控除は医療費が戻ってくる制度ではありません。納税すべき所得税、源泉徴収された所得税が減税される制度ですので所得税が課されていない方に還付されることはありません。

医療費控除を受ける手続き

医療費控除を受けるためには、年末調整では処理できないものであるため、確定申告をする必要があります。

医療費控除を受けるためには、治療費や医薬品代の領収証を揃え、医療費控除の明細書を作成のうえ確定申告書を税務署に提出することが必要です。

なお、過去、医療費控除をしていなかった人について、毎年の所得税の精算を年末調整で終わらせているサラリーマンなど、確定申告をしていない人は、医療費を支払った年の翌年1月1日から5年以内であれば過去の分でも確定申告のうえ、還付を受けることができます。

税理士登録:2015年

税理士登録番号:129485

2016年 sankyodo税理土法人のパートナーに就任

2017年 sankyodo税理士法人八王子オフィス所長に就任

経営・会計税務・確定申告について、誰に相談すればよいのか、税理士に相談しても親身になってくれないのではないかと思われている経営者の方も多いと思います。是非私にご相談ください。ご満足していただけるよう、誠実に対応させていただきます。よろしくお願い申し上げます。

CLOSE

CLOSE