法人税法においては、役員給与として、①定期同額給与 ②事前確定届出給与 ③業績連動給与の3つが規定されておりますが、3業績連動給与については、有価証券報告書等において開示されている必要があるなど、対象が上場企業や大企業に限定されているため、今回は中小企業の役員給与として、1定期同額給与 2事前確定届出給与の二つについて説明します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

定期同額給与

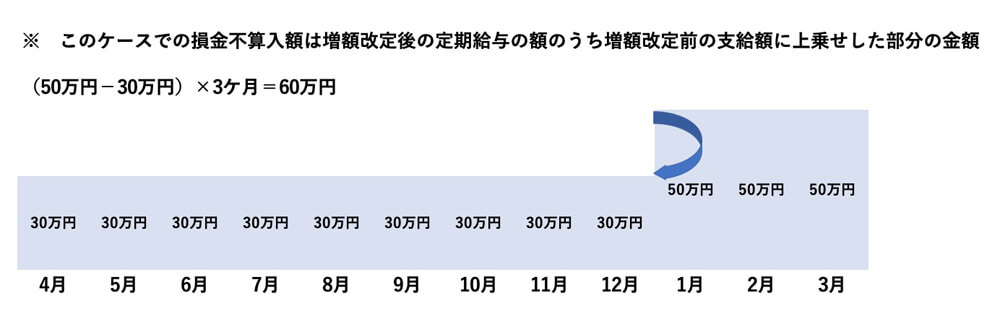

役員報酬は、一事業年度内においては、原則として、毎月の役員報酬は同額でなければ法人税法上の経費とならなくなり損金算入できません。

例えば3月決算の法人の場合には、4月から3月までの1年間は同額でなければなりません。4月から12月が30万円、1月から3月までが50万円など、支給額が一定でない場合には一定額が損金にならなくなり法人税が課税されてしまいます。これを定期同額給与(その支給時期が1カ月以下の一定の期間ごとである給与で、その事業年度の各支給時期における支給額が同額であるもの)といいます。

期中に改定できる場合

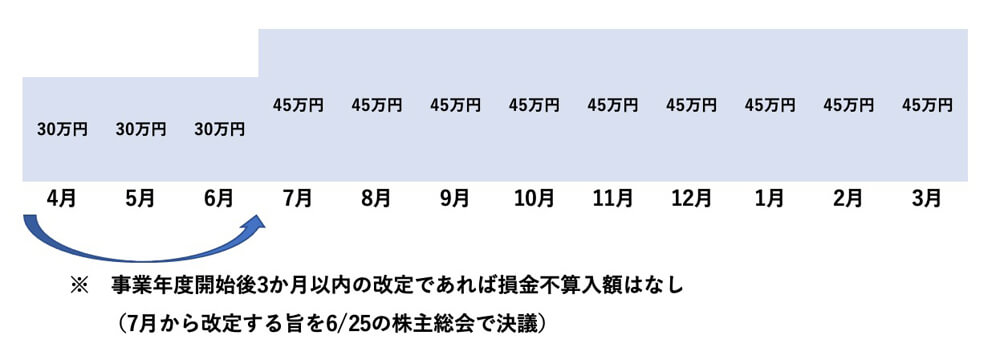

しかし、例外的に、以下の場合には支給額が同額でなくとも損金算入が認められます(法人税法上の経費にすることができ損金不算入となりません)

定期改定

事業年度開始後3か月以内の改定

3月決算の法人が翌期6月末までの間に役員報酬を改定した場合

臨時改定

取締役から代表取締役への職制上の地位の変更、病気等により職務執行ができない場合、職務内容の重大な変更など、やむを得ない事情による改定の場合

業績悪化改定事由による減額改定

「経営の状況が著しく悪化したこと等」によりやむを得ず役員給与を減額せざるを得ない事情による改定の場合

事前確定届出給与

役員に対する賞与は、原則として法人税法上の経費とならず損金算入ができません。

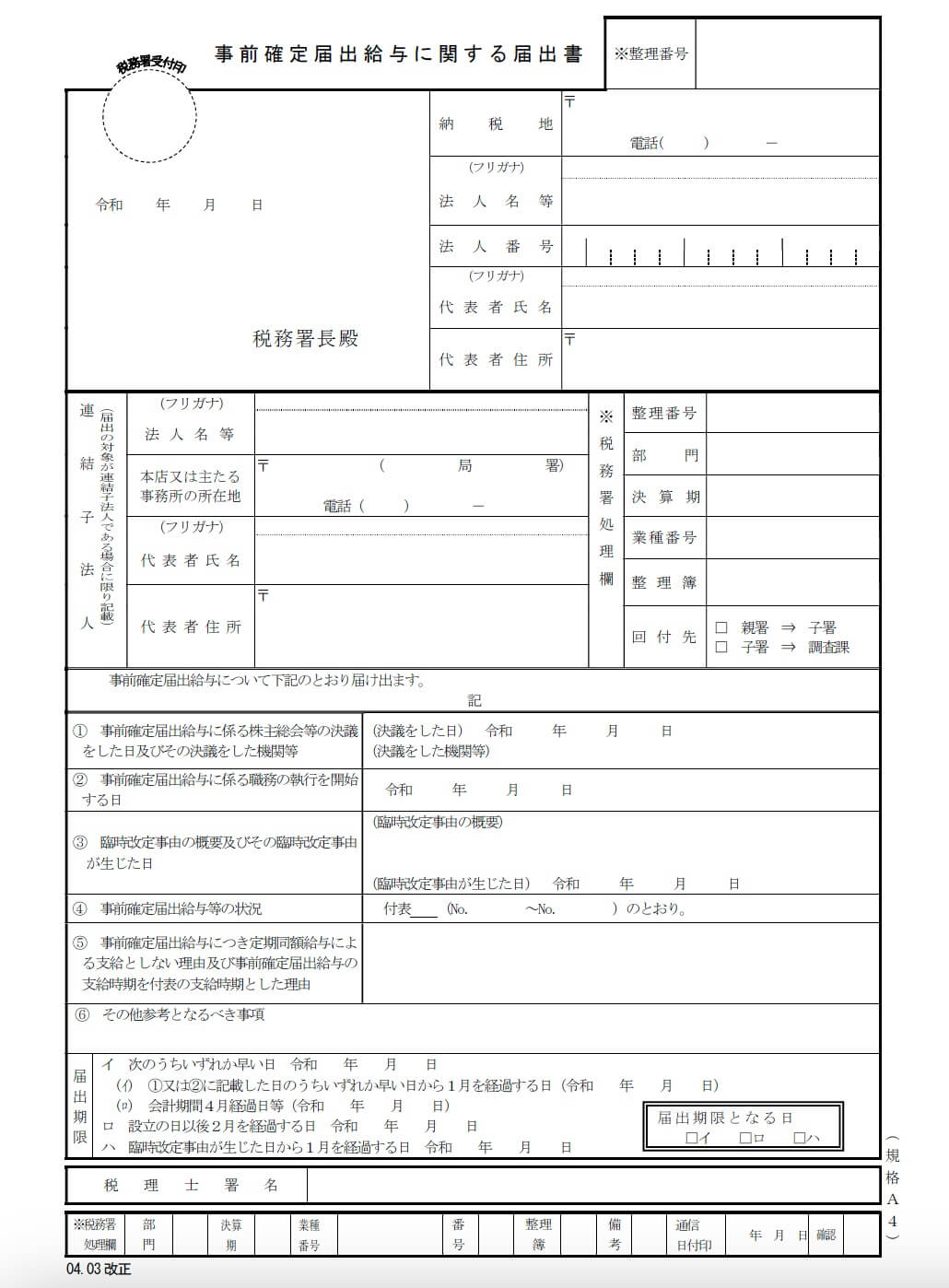

しかし、その役員に対する賞与の対象者、支給日、支給金額をあらかじめ税務署に届出て、その届出内容通りに支払うことにより、損金算入が可能になります。これを事前確定届出給与(その役員の職務につき所定の時期に確定した額の金銭等を支給する旨の定めに基づいて支給する給与で、期限までに届出をしているもの)といいます。

届出期限

事前確定届出給与の届出は、定時株主総会の決議日から1カ月以内、または事業年度開始の日から4カ月以内のいずれか早い日が期限になります。例えば、3月決算の法人の定時株主総会が5月25日に開催された場合には、定時株主総会の1ケ月後の6月25日と、事業年度開始の日から4カ月以内の7月31日を比較し、そのうち早い日である6月25日が届出期限となります。対象者と支給金額だけでなく、届出書に記載した支給日通りに支給しなければ、その全額が損金に算入できなくなってしまうため注意が必要です。

税理士登録:2015年

税理士登録番号:129485

2016年 sankyodo税理土法人のパートナーに就任

2017年 sankyodo税理士法人八王子オフィス所長に就任

経営・会計税務・確定申告について、誰に相談すればよいのか、税理士に相談しても親身になってくれないのではないかと思われている経営者の方も多いと思います。是非私にご相談ください。ご満足していただけるよう、誠実に対応させていただきます。よろしくお願い申し上げます。

CLOSE

CLOSE