金融機関では決算書を中心に融資審査を行いますので、財務状況が資産超過状態であることや税引後利益を計上していること、対前期比で売上高が増加している企業が融資を受けやすい傾向にあります。

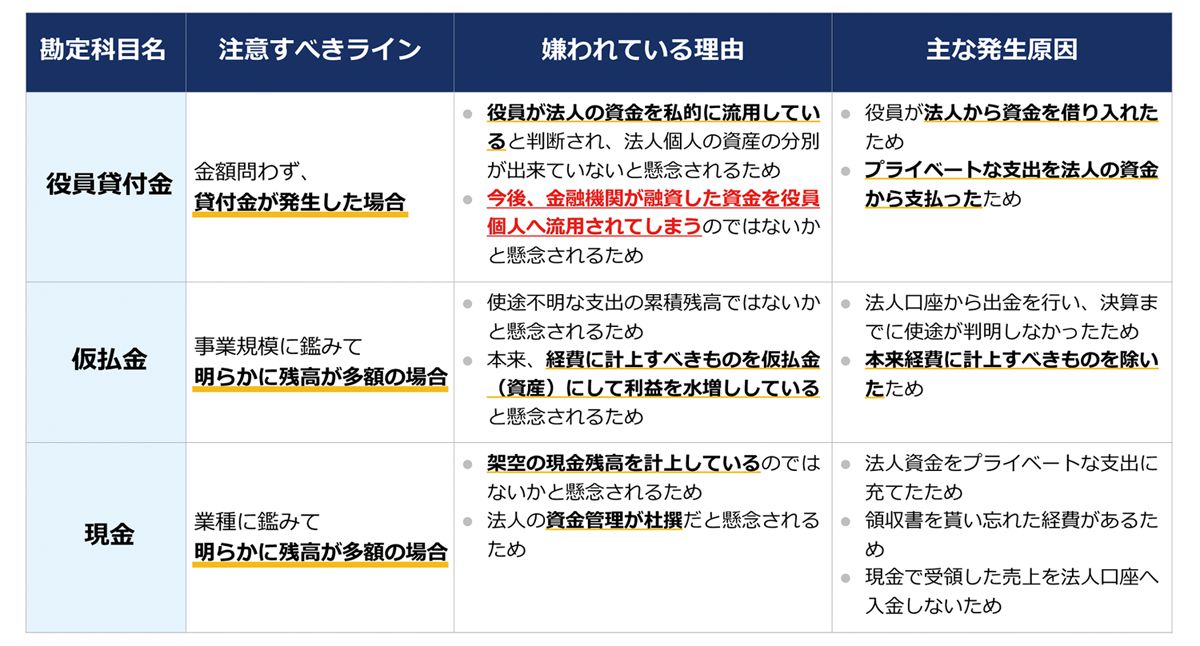

しかし、増収増益の企業だとしても不健全な財務内容であることを理由に融資をお断りされるケースがあります。その代表的ケースとしては、不健全な資産が決算書に計上されていることが挙げられます。その主な勘定科目は以下の表に記載しているものです。

上記の勘定科目が決算書に計上されないためには、法人の経理体制や金銭管理体制を日頃からしっかりと整えていく必要があります。

キレイな決算書を作りたい場合や既に発生してしまった貸付金等を解消されたい場合には、税理士等の専門家へご相談されることをオススメします。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

日本政策金融公庫 変更情報