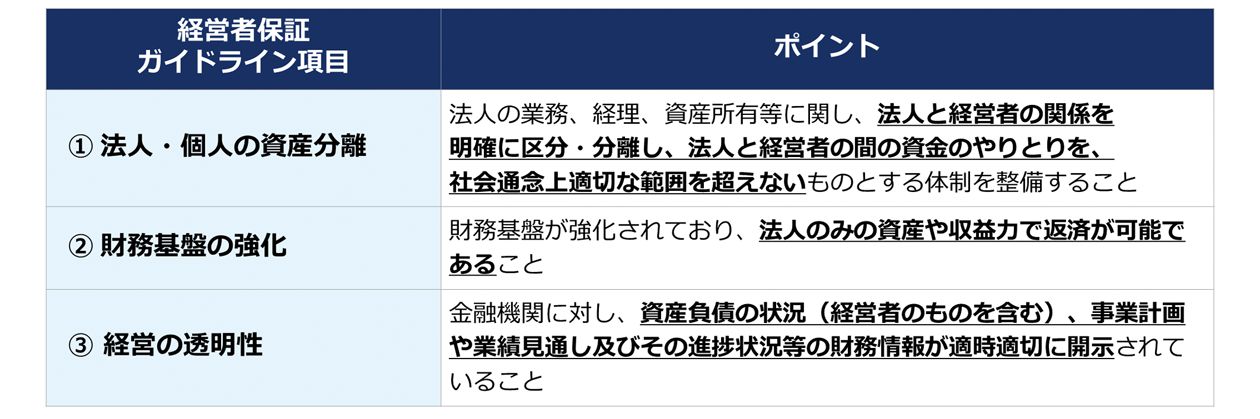

中小企業が金融機関から融資を受ける際に、慣行として経営者個人が会社の連帯保証人になっていましたが、2014年に「経営者保証に関するガイドライン」が策定され原則的に連帯保証人を徴求する考え方について見直しが図られました。

その内容としては、以下のガイドラインの項目のすべてまたは一部を満たしている場合は、経営者保証なしで融資を受けられる可能性、またはすでに提供している経営者保証を見直すことができる可能性がある、という主旨のものでした。

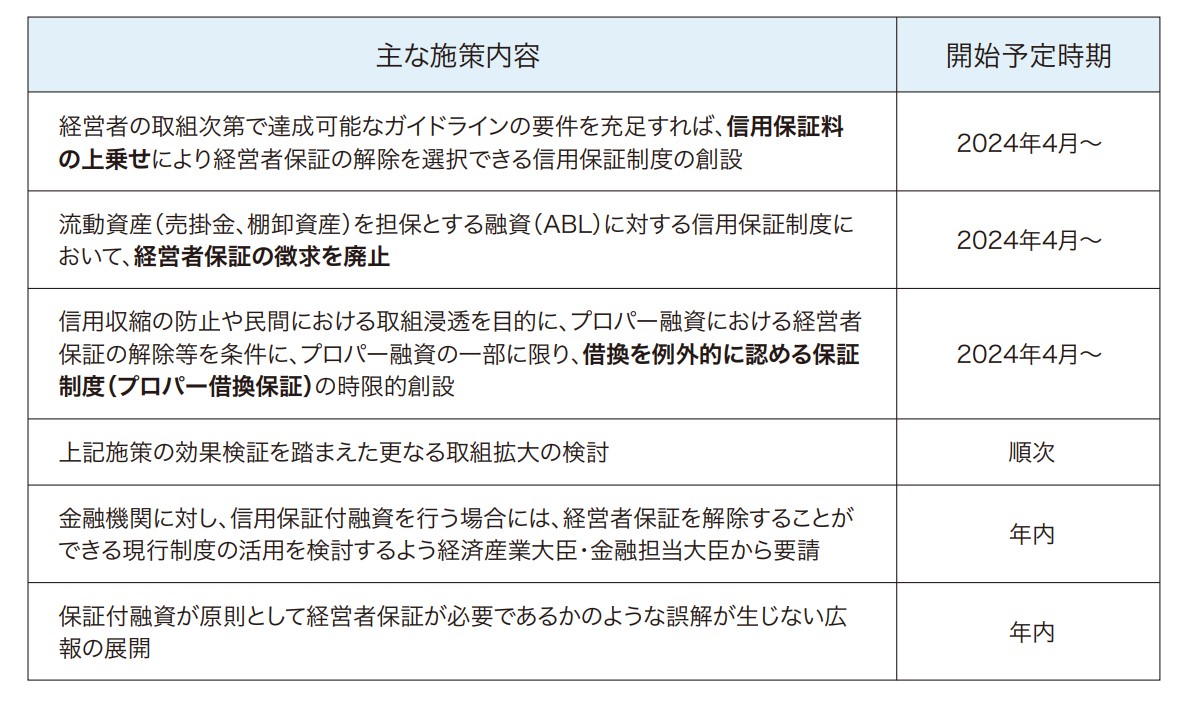

しかし、上記の経営者保証ガイドラインが策定された後も、代表者を連帯保証人として融資を実行することが続いてしまっていました。

そこで、経営者保証改革プログラムにより経営者保証に依存しない融資慣行を更に確立していくために以下の施策が新たに始まることになりました。連帯保証を求められないことで融資を活用した思い切った事業展開等を行うことに対するハードルが下がり、国内産業が活性化することが期待されています。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

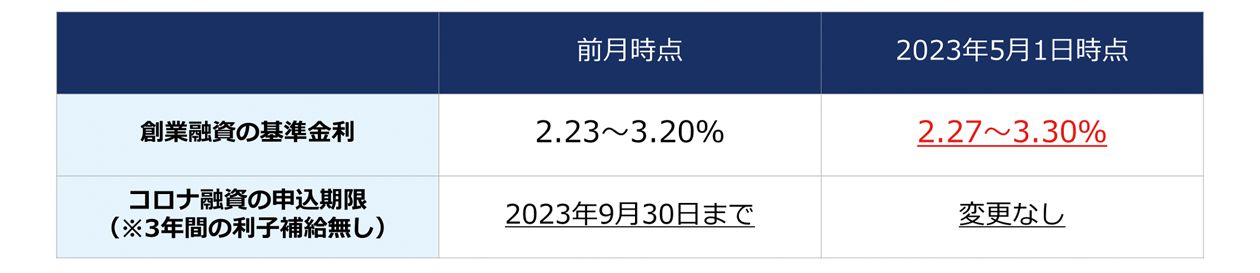

日本政策金融公庫 変更情報