取引先が倒産してしまった時に、連続して倒産してしまうという事例もよく耳にすると思います。そのような不測の事態を防ぐために、「経営セーフティ共済(中小企業倒産防止共済制度)」という制度があります。この共済への掛金は法人の損金としても計上できるため、節税対策として加入している方も多い制度です。この記事では、「経営セーフティ共済(中小企業倒産防止共済制度)」のメリットや掛金について解説します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

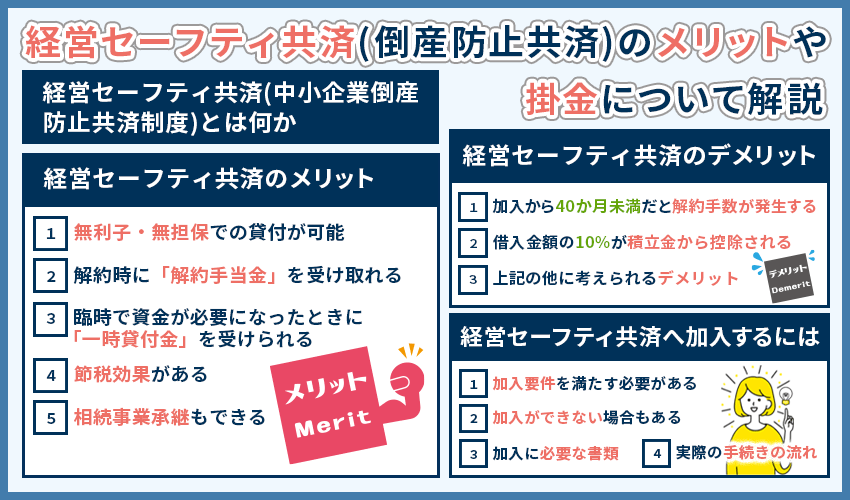

経営セーフティ共済(中小企業倒産防止共済制度)とは何か

「経営セーフティ共済(中小企業倒産防止共済制度)」とは、取引先が倒産し、債権を回収できなくなったときなどの不測の事態に備えて、中小企業や個人事業主が運転資金などを確保するための制度です。共済制度のため、毎月の掛金を払う必要がありますが、お金が必要になった時に資金を借りる事ができます。

この制度の正式名称は「中小企業倒産防止共済制度」で、別名「経営セーフティ共済」とも呼ばれています。運営を行っているのは、「独立行政法人中小企業基盤整備機構」です。この制度を利用する事によって、取引先の倒産などによって債権を回収できなかった事による連鎖的な倒産を免れる事ができます。

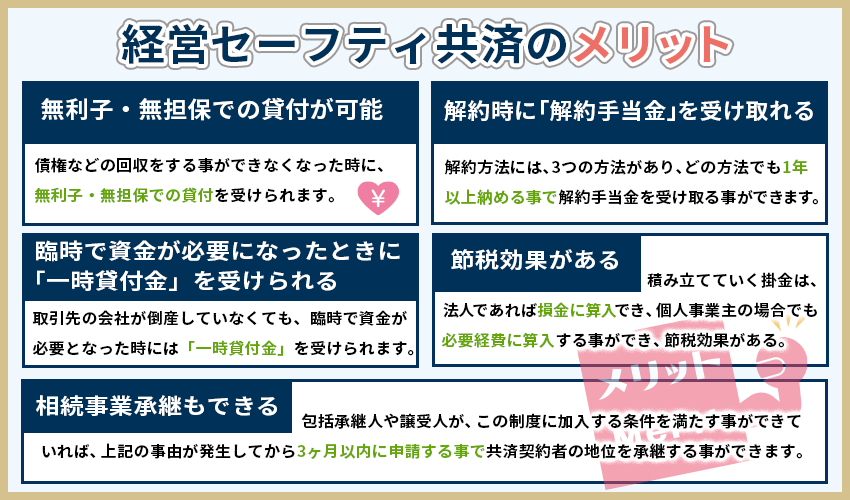

経営セーフティ共済のメリット

「経営セーフティ共済」の大きなメリットは、中小企業や個人事業主が取引先が倒産した事によって取引していた債権などの回収ができなくなって、自分の会社が連鎖的に倒産してしまう事を防げる点です。この他にも様々な加入するメリットがあるので、ここでは「経営セーフティ共済」に加入するメリットを詳しく紹介していきます。

無利子・無担保での貸付が可能

「経営セーフティ共済」では、取引先の会社が倒産した際に、債権などの回収をする事ができなくなった時に、無利子・無担保での貸付を受けられます。取引先の会社が倒産した時に、融資が受けられますが、会社の倒産にもいくつかの条件があるので、予め理解しておかないと、融資を受けられると思っていたのに、受けられないという最悪なケースになる事もあります。

会社の倒産の条件は以下の通りです。上記のようなケースを避けるためにも理解しておきましょう。

- 金融機関による取引停止処分

- 法的整理(破産、再生、更生、特別清算)

- 私的整理

- 災害による債権の支払不能

上記のような場合に貸付を受けられますが、受けられる額は主に、取引先の会社の倒産により回収ができなくなった売掛金債権と前渡金返還請求権の額の2つと、「経営セーフティ共済」の掛金の総額に10倍した額と比べて、小さい方の額となります。

この融資の返済の期間に関してですが、5,000万円未満で5年、5,000万円~6,500万円が6年、6,500万円~8,000万円が7年となります。そして、全ての場合において、返済の開始を半年間待ってもらう措置期間があります。「経営セーフティ共済」に加入すれば、無利子・無担保での貸付がしてもらえるという点で中小企業や個人事業主には、大きなメリットのある制度となっています。

解約時に「解約手当金」を受け取れる

「経営セーフティ共済」の解約方法には、3つの方法があり、どの方法でも掛金を1年以上の期間で納めている必要があり、1年以上納める事で解約手当金を受け取る事ができます。

「経営セーフティ共済」の解約する方法は以下の3つになります。

- 「任意解約」共済契約者が任意で解約できる

- 「みなし解約」共済契約者である個人事業主が亡くなった場合や、法人が解散した場合などに、この共済契約の承継が行われない時に自動で解約する

- 「機構解約」共済の掛金の支払いが滞ったり、共済契約者の不正行為などがあった時に共済を運営している中小企業機構が解約する

共済への加入期間により、掛金の総額に対する解約手当金の支払れる割合が変わり、受け取れる額も変わってしまうので、下記の図を参考にしてください。

| 掛金納付月数 | 任意解約 | 機構解約 | みなし解約 |

|---|---|---|---|

| 1か月~11か月 | 0% | 0% | 0% |

| 12か月~23か月 | 80% | 75% | 85% |

| 24か月~29か月 | 85% | 80% | 90% |

| 30か月~35か月 | 90% | 85% | 95% |

| 36か月~39か月 | 95% | 90% | 100% |

| 40か月以上 | 100% | 95% | 100% |

臨時で資金が必要になったときに「一時貸付金」を受けられる

上記で、この共済制度の大きなメリットは、取引先の会社が倒産した時に貸付を受けられる点であると解説しましたが、取引先の会社が倒産していなくても、臨時で資金が必要となった時には「一時貸付金」を受けられます。

「一時貸付金」は、掛金納付月数によって、一番大きい割合で解約手当金の95%までの貸付を受けられます。ですが、この貸付金には30万円以上になると金利の負担が必要になります。金利の割合は、その時の金融情勢に合わせた割合になります。

「一時貸付金」の貸付が可能な限度額は以下の図を参考にして、確認してください。掛金納付月数が12ヶ月満たない場合には、貸付ができないので注意が必要です。

| 掛金納付月数 | 一時貸付金の借入限度額 |

|---|---|

| 1か月~11か月 | 0円 |

| 12か月~23か月 | 掛金総額 × 75% × 95% |

| 24か月~29か月 | 掛金総額 × 80% × 95% |

| 30か月~35か月 | 掛金総額 × 85% × 95% |

| 36か月~39か月 | 掛金総額 × 90% × 95% |

| 40か月以上 | 掛金総額 × 95% × 95% |

| 掛金総額が800万円の場合 | 800万円 × 100% × 95%(760万円) |

節税効果がある

「経営セーフティ共済」に加入すれば、月々に共済に支払い、積み立てていく掛金は、法人であれば損金に算入でき、個人事業主の場合でも必要経費に算入する事ができ、節税効果があると言われております。

月々の掛金の額から節税効果を考えると、あまりメリットはないように思えますが、取引先の会社の倒産や急に資金が必要になった場合の時の事も考えると、加入する価値は大いにあります。もしもの時にも備えられて、さらに節税効果もある、便利な制度です。

相続事業承継もできる

「経営セーフティ共済」は、共済の契約者自身に相続や合併、その事業全ての譲渡があった時に、包括承継人や譲受人が、この制度に加入する条件を満たす事ができていれば、上記の事由が発生してから3ヶ月以内に申請する事で共済契約者の地位を承継する事ができます。

しかし、この共済契約者の地位を承継すると、共済へ積み立てるための掛金や受けているのであればその貸付金などの返済義務も承継する事になるので、承継された人物に返済義務が移ります。予め、会社の状況なども踏まえて検討すると良いでしょう。

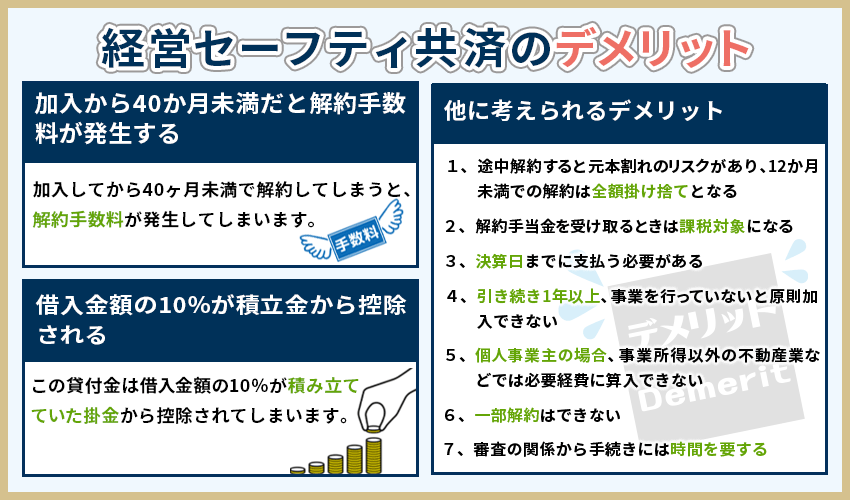

経営セーフティ共済のデメリットは?

「経営セーフティ共済」は、中小企業や個人事業主の倒産を防ぐために、とても効果のある制度ですが、加入するデメリットもあります。

ここでが、「経営セーフティ共済」のデメリットについて、解説していきます。

加入から40か月未満だと解約手数料が発生する

「経営セーフティ共済」に加入してから40ヶ月未満で解約してしまうと、解約手数料が発生してしまいます。40ヶ月以上加入していれば掛金の100%を返還してもらえます。機構解約の場合でも、掛金の95%が返還されるので、40ヶ月以上加入していないと、解約手数料が発生するという事を理解しておきましょう。

また、一時貸付金などの貸付金を受けている時に解約すると、その貸付残高分、つまり返済する必要のある額のうち、払えきれていない分は控除されて解約手当金が計算されます。この解約手当金は、益金か事業所得になるので課税対象となります。

借入金額の10%が積立金から控除される

「経営セーフティ共済」の大きなメリットと説明した、取引先の倒産時に無利子・無担保で受けられる貸付ですが、この貸付金は借入金額の10%が積み立てていた掛金から控除されてしまいます。

貸付金の10%が控除されるので、掛金の総額となる金額の10倍の融資を受けると掛金がなくなります。そのため、金利負担に関してあまり意識していないと、返済で苦労する事になりますので、計画的に借入を行うか、税理士や会計士などの専門家に相談しながら受けましょう。

上記の他に考えられるデメリット

上記で挙げたデメリットの他にも、「経営セーフティ共済」には下記のデメリットがあります。

上記の2つが主なデメリットではありますが、下記についもチェックをしておくことが大切です。

- 途中解約すると元本割れのリスクがあり、 12か月未満での解約は全額掛け捨てとなる

- 解約手当金を受け取るときは益金(課税対象)になる

- 決算日までに支払う必要がある

- 引き続き1年以上、事業を行っていないと原則加入できない

- 個人事業主の場合、事業所得以外の不動産業などでは必要経費に算入できない

- 一部解約はできない

- 審査の関係から手続きには時間を要する

経営セーフティ共済への加入するには

「経営セーフティ共済(中小企業倒産防止共済制度)」に加入するには、いくつかの条件を満たす必要があります。主に、1年以上継続して業務を行っている会社、個人事業主、一部の組合、業種や資本金の額、出資額、従業員の人数によっても、加入の制限があります。

この条件は、この「経営セーフティ共済(中小企業倒産防止共済制度)」の目的である、中小企業の倒産の防止という目的を果たすために、大企業などの大きな企業が加入できないようにするためのものです。

以下では、この加入するために必要な条件や加入できない場合、加入までの流れなどを解説していきます。

加入要件を満たす必要がある

上記で、説明したように「経営セーフティ共済」に加入するには、継続して1年以上事業を行っている中小企業かつ、以下のような加入要件を満たす必要があります。

| 業種 | 資本金の額または 出資の総額 |

常時使用する従業員数 |

|---|---|---|

| 製造業、建設業、運輸業 その他の業種 |

3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く) | 3億円以下 | 900人以下 |

| ソフトウェア業または 情報処理サービス業 |

3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

図にも記載があるように業種によって、資本金の額や出資金の総額、従業員の人数などの条件が変わってきますので、自社の業種に当てはまる条件で確認しましょう。もし、加入できるかどうか分からない場合は、会計士や税理士などの専門家に相談しても良いでしょう。

また、加入できる組合も以下のような組合に限られているので、注意が必要です。

- 企業組合、協業組合

- 共同生産、共同販売等の共同事業を行っている事業協同組合、事業協同小組合、商工組合

上記の組合には該当しない、「医療法人、農事組合法人、NPO法人、森林組合、農業協同組合、外国法人等」は加入対象になりませんので、必ず事前に加入できるかどうか調べておく必要があります。

加入ができない場合もある

「経営セーフティ共済」には、金融業者、不動産業者、一般消費者を取引先としている会社は、融資を受けられない可能性があるので事前に確認しておきましょう。これは、融資の対象となる債権は、取引先の倒産で回収ができなくなった時の売掛金と前渡金であるため、貸付金や不動産賃貸料などが対象外となっているからです。

また、上記の加入要件を満たしていても、加入できない場合があります。その主な場合は、以下のものになります。

- 住所または主たる事業の変更を繰り返し行ったため、継続的な取引の状況の把握が困難な 場合

- 事業にかかわる経理内容が不明の場合

- すでに借入れを受けた共済金または一時貸付金の返済を怠っている場合

- 中小機構から返還請求を受けた共済金、一時貸付金、早期償還手当金、解約手当金の返還を怠っている場合

- 納付すべき所得税または法人税を滞納している場合

- 12か月分以上掛金の納付を怠ったため、または偽りその他不正の行為等のため、中小機構によって共済契約を解除され、解除された日から1年を経過していない場合

- 偽りその他不正の行為により共済金もしくは一時貸付金の借入れ、または早期償還手当金もしくは解約手当金の支給を受け、または受けようとした日から1年を経過していない場合

- 現に共済契約者となっている場合(重複加入はできません)

加入に必要な書類

「経営セーフティ共済」に加入するには、中小機構の指定する書類を提出する必要があります。業種や業態によっても異なりますが、必ず必要となるのが、「契約申込書・掛金預金口座振替申出書・重要事項確認書兼反社会的勢力の排除に関する同意書」の3つです。この他の書類は、法人である場合と個人事業主である場合でも違うので、注意が必要です。

・法人の場合(会社や組合)

「商業登記簿謄本または登記事項証明書提示書類・法人税の確定申告書(直近の決算書等の添付書類を含む)提示書類・法人税を納付したことを証する【納税証明書(その1)】提示書類」の3つです。

・個人事業主の場合

「所得税の確定申告書の提示書類・所得税を納税した事を証明できる【納税証明書(その1)】提示書類・確定申告書を作成した時に使用した帳簿等(白色申告書の場合のみ)提示書類」の3つです。

実際の手続きの流れ

「経営セーフティ共済」への加入には、以下の窓口に上記の必要書類を提出し、承認されなければいけません。

- 会員になっている委託団体

- 既に融資などの取引を行っている金融機関の本支店

まとめ

「経営セーフティ共済」は、急に資金が必要になった時に貸付を受けられ、その共済への掛金も節税になるという事や解約時に掛金が戻ってくるので、中小企業や個人事業主は加入した方が良い制度となります。

しかし、貸付の際に掛金の一部が控除されてしまったり、40ヶ月以上納付しないと元本割れしてしまったりなどのデメリットもあります。自分の会社で加入すべきかどうかも業種や業態によって異なると思いますので、会計士や税理士に相談して専門家からアドバイスをもらう事をおすすめしております。

経営セーフティ共済に関するよくある質問

経営セーフティ共済とは?

「経営セーフティ共済(中小企業倒産防止共済制度)」とは、取引先が倒産し、債権を回収できなくなったときなどの不測の事態に備えて、中小企業や個人事業主が運転資金などを確保するための制度です。

経営セーフティ共済のメリットを教えてください

経営セーフティ共済に加入するメリットは以下の5つです。

- 無利子・無担保での貸付が可能

- 解約時に「解約手当金」を受け取れる

- 臨時で資金が必要になったときに「一時貸付金」を受けられる

- 節税効果がある

- 相続事業承継できる

経営セーフティ共済のデメリットを教えてください

経営セーフティ共済に加入するデメリットは大きく2つです。

- 加入から40か月未満だと解約手数料が発生する

- 借入金額の10%が積立金から控除される

CLOSE

CLOSE