電子帳簿保存法とは電子データにより帳簿書類を保存する場合の方法について定めた法律です。2022年1月以降、個人事業主・法人問わず、電子でもらった書類を紙で保管しておくことが認められなくなります。ここでは電子帳簿保存法2022年1月から施行される改正のポイントやデータの保存方法についてわかりやすく解説していきます。

なお、電子帳簿保存法については、当初2022年1月1日からの施行開始と公表されておりましたが、システム改修の遅れ等を考慮し2年間猶予され、2023年12月31日までは出力書面等により保存を可能とする旨、12月10日に国税庁より税法改正大綱にて公表されております。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

電子帳簿保存法改正のポイント

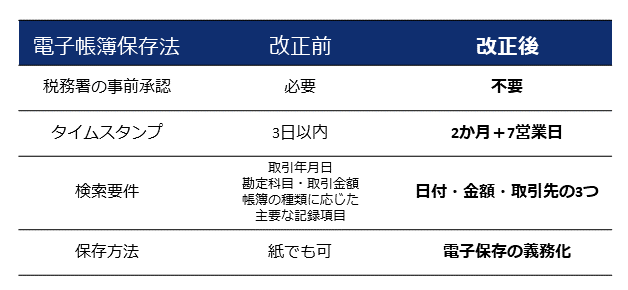

電子帳簿保存法は以前より規定されていましたが、原則は紙保存、例外として電子保存の位置づけでした。また、電子保存は下記のように条件が厳しく、普及していませんでした。

- 税務署の事前承認

- 発行されてから3日以内にタイムスタンプ付与

- 複数の担当者をおいて内部牽制

しかし、ペーパーレス化を法律面から推進するため、改正電子帳簿保存法が2021年3月31日公布、2022年1月1日施行となりました。

以下が電子帳簿保存法改正のポイントです。

◆承認制度の廃止

「原則紙保存」から「電子保存」が義務となったため、税務署の事前承認が不要になりました。

◆タイムスタンプ要件の緩和

発行されてから3日以内にタイムスタンプを付与する要件が2か月に伸長されます。

◆検索条件の緩和

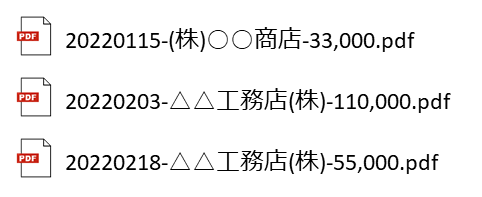

保存の際の必須検索項目を、年月日・金額・取引先の3つに限定

(ex.2022.3.10_A商事_330,000)

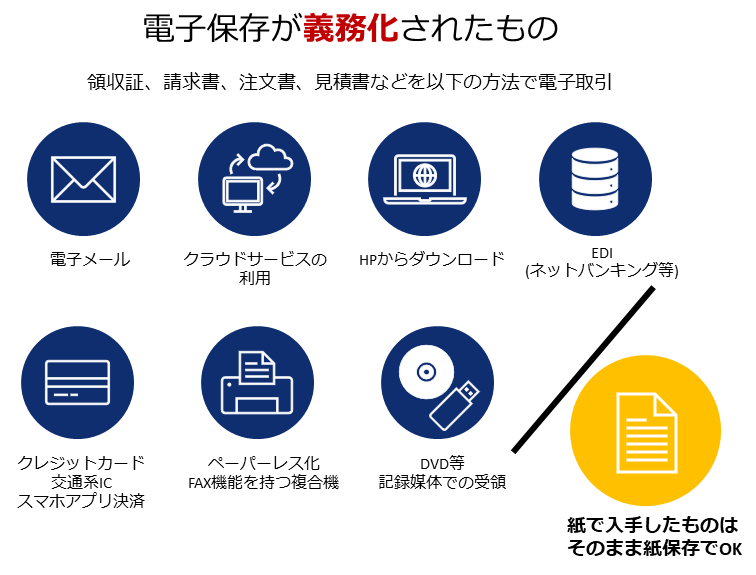

◆書面保存が認められなくなり電子保存が義務化

電子データで受け取ったものを紙で保存することが認められなくなりました。

電子データ保存が必須に

◆請求書をメールでもらった場合等には紙で保存しておくことはできず、データで保存することが必須となります。

※AMAZONや楽天の領収書もすべてダウンロードして保存が必要となり、購入履歴の保存だけでは認められません。また、いつでもダウンロードできる状態であったとしても検索要件を満たして保存しておく必要があります。

◆検索できるように「日付・取引先・金額」をタイトルにつけて保存します

(ex.2022.3.10_A商事_330,000)

◆(原則として)改ざん防止のためタイムスタンプを付します(タイムスタンプについては後述します)

- 基準期間売上1,000万円以下の事業者は、データ保存だけしておけば検索要件は不要です

- 保存場所は会計年度ごとにフォルダを作ってまとめておきましょう

- 施行日2022年1月1日をまたぐ事業年度の場合でも期首からでなく2022年1月からで大丈夫です

- 紙で受け取ったものは紙の保存で大丈夫です

- データの滅失も考えられるためバックアップデータをとっておきましょう

保存すべき電子データは何か?

◆紙でやりとりしていた場合に保存が必要な情報が含まれる電子データ

(例)請求書、領収書、契約書、見積書など

※受け取った場合だけでなく、送った場合についても保存が必要です。

※例えば、電子メールの本文・添付ファイルで請求書に相当する情報をやりと りした場合や、WEB 上でおこなった備品等の購入に関する領収書に相当する 情報がサイト上でのみ表示される場合には、それぞれの電子データを保存す る必要があります(PDF やスクリーンショットによる保存も可)。

電子取引とは以下の方法により請求書・領収書・利用明細等をやり取りする取引となります。この方法でやり取りした請求書等はデータでの保存が必要になります。

- 電子メール

- HPからダウンロード

- クラウドサービスの利用

- クレジットカードや交通系ICカード、スマホアプリによる決済データの利用

- 特定の取引に係るEDIシステムを利用(インターネットバンキングの取引はこれに該当します)

- ペーパレス化されたFAX機能をもつ複合機を利用

- DVD等の記録媒体を介して受領

紙で入手したものはそのまま紙保存でOKです。

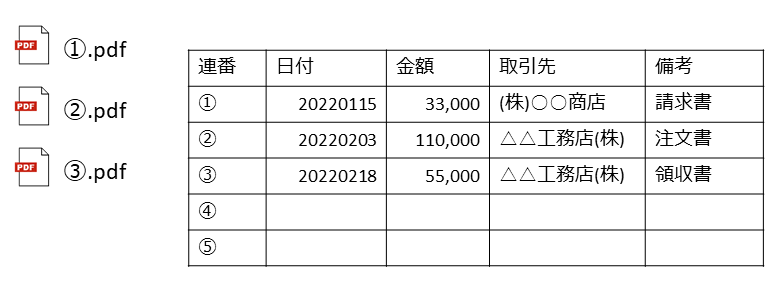

検索機能を確保する簡易な方法について

以下のいずれかの方法でも、検索機能を確保していることとなります。

表計算ソフト等で索引簿を作成する方法

表計算ソフト等で索引簿を作成しておくことで、表計算 ソフト等の機能を使って検索する方法です。

規則的なファイル名を付す方法

データのファイル名に規則性をもって「日付・金額・取引先」を入力し、特定のフォルダに集約しておくことで、フォルダの検索機能が活用できるようにする方法です。

タイムスタンプとは

タイムスタンプとは郵便局の消印のようなもので 、その日時に その内容で存在していたことを証明するものです。

電子データの改ざんは容易に行うことができ、改ざんされているかどうかを判別するのは困難であるため、重要書類にはタイムスタンプを付与することが推奨されてきました。

電子帳簿保存法においては、国税関係の帳簿書類にタイムスタンプを付与することが義務付けられており、タイムスタンプの付与は一般財団法人日本データ通信協会から認定を受けた時刻認証業務認定事業者が行います。(有名なところではアマノ、セイコーソリューションズ)

タイムスタンプの付与を受けるには、タイムスタンプ局と契約し付与してもらうかタイムスタンプに対応しているサービスを利用します。(例:クラウド会計のMF、freeeなど)

タイムスタンプは必須か?

電子取引(メールできた書類やダウンロードすべき書類について)については下記のいずれかの方法をとる必要があります。

①タイムスタンプ+検索要件つけて保存

②改ざんできない又は履歴が残るシステムの利用+検索要件つけて保存

③事務処理規程を備えつける+検索要件つけて保存

タイムスタンプをどうするかが問題ですが上記②と③によればタイムスタンプは不要となります。しかし②も有料となるのでコスト増になってしまいます。③の方法によればコストがかからないこととなります。

※事務処理規程は国税庁のHPにサンプルがあります。

改ざん防止のための措置について

システム費用等をかけずに導入できる”改ざん防止のための事務処理規程”については国税庁HPでサンプルを公表しています。

※Wordファイルで公表していますので、ひな型としてご活用いただけます。

電子帳簿保存法が税務へ及ぼす影響

税務調査時に必要なデータを提示できる体制を整えておく必要があります。

データを改ざんした場合には重加算税(本来の35%に代え45%)が課されます。

要件に沿ってデータが保存されていない場合には、青色申告承認の取消対象となる可能性があります。

所得税法及び法人税法上、データを書面等に出力して保存することは認められずデータのまま保存しなければなりませんが、消費税法上は、仕入税額控除の要件との関係から、1月1日以後も引き続き、書面に出力することにより保存することも認められます。→ 電子保存の要件を満たしつつ、当面は原本も保管しておくとよいでしょう。

保存期間は原則10年間です。

データを保存することに慣れていきましょう。

まとめ

◆電子帳簿保存法が改正されました。

◆2022年1月1日以降は電子できたものは電子のまま保存することが義務づけられます。メールを保存しておくだけではNGです。

◆電子データは保存しておくだけでは認められません。<日付・取引先・金額>の3つをタイトルにして保存しておきましょう。<日付・取引先・金額>の順番は固定ではありませんが、日付と金額が数字ですから、間に取引先を入れた方がわかりやすいでしょう。

◆タイムスタンプを使用しないのであれば事業所に事務処理規程を備えつけておきましょう。

◆電子保存の要件を満たしつつ、当面は原本も保管しておくことをお勧めします。

◆基準期間売上1,000万円以下の事業者もデータは保存しておく必要があります。

電子帳簿保存法の改正に関するよくある質問

税務署の事前承認は必要ですか?

今回の改正で、税務署の事前承認は不要になりました。

保存すべき電子データを教えてください

電子取引とは以下の方法により請求書・領収書・利用明細等をやり取りする取引となります。この方法でやり取りした請求書等はデータでの保存が必要になります。

- 電子メール

- HPからダウンロード

- クラウドサービスの利用

- クレジットカードや交通系ICカード、スマホアプリによる決済データの利用

- 特定の取引に係るEDIシステムを利用(インターネットバンキングの取引はこれに該当します)

- ペーパレス化されたFAX機能をもつ複合機を利用

- DVD等の記録媒体を介して受領

タイムスタンプとは?

タイムスタンプとは郵便局の消印のようなもので 、その日時に その内容で存在していたことを証明するものです。

税理士登録:2015年

税理士登録番号:129485

2016年 sankyodo税理土法人のパートナーに就任

2017年 sankyodo税理士法人八王子オフィス所長に就任

経営・会計税務・確定申告について、誰に相談すればよいのか、税理士に相談しても親身になってくれないのではないかと思われている経営者の方も多いと思います。是非私にご相談ください。ご満足していただけるよう、誠実に対応させていただきます。よろしくお願い申し上げます。

CLOSE

CLOSE