目次

法人の青色申告のメリット

法人は青色申告の承認を受けている場合、白色申告の場合に比べて、税務上様々な特典を受けることができます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

≪青色申告のメリット≫

- 欠損金を最長10年間繰り越せる

- 欠損金の繰戻しによる法人税の還付を受けられる

- 30万円未満の少額資産の取得価額の全額を一括損金算入できる

- 各種税額控除や特別償却を受けられる

しかし、二期連続で期限後申告をすると青色申告の承認が取り消され、税務上、これらのメリットが無くなります。

| 青色申告 | 白色申告 | |

|---|---|---|

| 届出 | 設立届に加えて、法人設立後3ヶ月か、設立事業年度終了日のいずれか早い方の日の前日までに「青色申告の承認申請書」を所轄の税務署長に提出。 | 設立届だけでOK。 |

| 欠損金の繰越控除 | 赤字を翌期以降発生する黒字と相殺できる。

例えば、200万円の赤字だった翌期に200万円の黒字となった場合、赤字と黒字が相殺され、均等割以外の税金は発生しない。 |

赤字を翌期以降発生する黒字と相殺できない。

例えば、200万円の赤字だった翌期に300万円の黒字となった場合、300万円に対する税金が発生する。 |

| 欠損金の繰戻還付 | 黒字で法人税を納付した翌期に赤字となった場合、前期に納付した法人税の還付を受けられる。 | 還付は受けられない。 |

| 少額資産の一括損金算入 | 30万円未満の固定資産を即時費用化できる。(年間合計300万円まで) | 10万円以上の固定資産は数年にわたって費用化(減価償却)していかなければならない。 |

| 税額控除や特別償却 | 法人税を直接減らせる税額控除や費用を減らせる特別償却がある。 | 税額控除や特別償却はない。 |

青色申告の取り消しとその流れ

二期連続で期限後申告をしてしまうと、この青色申告が取り消されてしまいます。

二期連続のうち、一期目の申告については青色申告の取り消しはありませんが、二期目の申告について青色申告が取り消され、白色申告による申告書の提出があったものとして取り扱われます。しかし、二期目が期限後申告だからといって、当初から白色申告により申告を行うことはできません。

青色申告の取り消しは、税務署の通知があって初めて「取り消し」となるからです。

したがって、青色申告の取り消し通知が来る前に申告をする場合は取り消し対象年度であっても「青色申告」により申告する必要があります。

最終的には後日通知により、期限後二期目の青色申告は取り消しとなるため、繰越欠損金や課税所得が変動する場合には修正申告書の提出が必要となります。

≪修正申告書の提出が必要になる場合≫

- 赤字決算の場合

繰越欠損金に変動が生じるため必ず修正申告が必要となります。 - 青色申告による特典(30万円未満の減価償却費の特例など)を利用している場合

課税所得が変わるため修正申告が必要となります。

「青色申告の承認申請書」の再申請

青色申告が取り消しとなった場合でも、再度「青色申告の承認申請書」を提出すれば、適用を受けることは可能です。

但し、青色申告の取り消しの通知日から1年間は再申請できません。

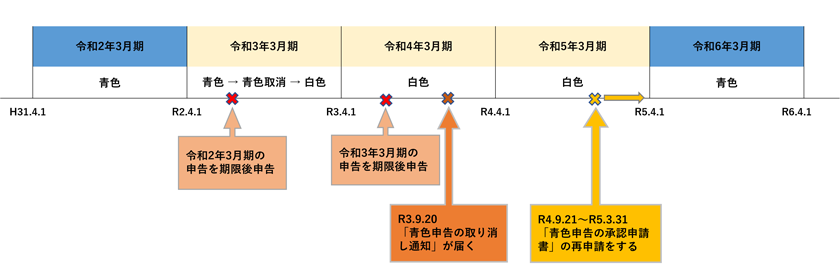

≪3月決算法人が令和2年3月期、令和3年3月期と二期連続で期限後申告となった場合≫

通知の時期は申告した時期によりますが、例えば、二期連続の期限後申告により、令和3年9月20日、所轄税務署から「青色申告の取り消し通知」が郵便にて送付されたとします。

「青色申告の取り消し通知」が届いたら、令和3年3月期は白色申告となり、場合によっては修正申告書を提出する必要が生じます。

通知日から1年後である令和4年9月21日以降に、再度「青色申告の承認申請書」の提出が可能となります。しかし、この届出の効力は翌事業年度からとなります。

⇒ 令和5年3月31日までに届出をすれば、令和6年3月期より青色申告が適用可能となります。

つまり、令和3年3月期から令和5年3月期までの3期については白色申告になるということです。

令和2年3月期(期限後申告)・・・青色

令和3年3月期(期限後申告)・・・青色 → 青色取消 → 白色

令和4年3月期(期限内申告)・・・白色

令和5年3月期(期限内申告)・・・白色 ※この事業年度内に再申請をする

令和6年3月期(期限内申告)・・・青色

青色申告が取り消しになると、税務上不利になるだけではなく、「融資を受けたいときに融資の審査に通らない」「取引先や金融機関からの信用が落ちる」など対外的な信用面でも悪い影響を受けます。

期限後申告にならないよう気を付けましょう。

青色申告に関するよくある質問

法人が青色申告するメリットはありますか?

法人は青色申告の承認を受けている場合、白色申告の場合に比べて、税務上様々な特典を受けることができます。

- 欠損金を最長10年間繰り越せる

- 欠損金の繰戻しによる法人税の還付を受けられる

- 30万円未満の少額資産の取得価額の全額を一括損金算入できる

- 各種税額控除や特別償却を受けられる

青色申告の取り消しとは?

二期連続で期限後申告をしてしまうと、この青色申告が取り消されてしまいます。

二期連続のうち、一期目の申告については青色申告の取り消しはありませんが、二期目の申告について青色申告が取り消され、白色申告による申告書の提出があったものとして取り扱われます。

再度、青色申告をすることはできますか?

青色申告が取り消しとなった場合でも、再度「青色申告の承認申請書」を提出すれば、適用を受けることは可能です。但し、青色申告の取り消しの通知日から1年間は再申請できません。

税理士登録:2015年

税理士登録番号:129485

2016年 sankyodo税理土法人のパートナーに就任

2017年 sankyodo税理士法人八王子オフィス所長に就任

経営・会計税務・確定申告について、誰に相談すればよいのか、税理士に相談しても親身になってくれないのではないかと思われている経営者の方も多いと思います。是非私にご相談ください。ご満足していただけるよう、誠実に対応させていただきます。よろしくお願い申し上げます。

CLOSE

CLOSE