財産を自分の子どもや孫へ贈与する際には、贈与税がかかることは理解していると思います。この贈与税には「暦年課税・相続時精算課税」の2つの課税方式があり、その仕組みなどを詳しく知らな方も多いのではないでしょうか。

この記事では、贈与税を「暦年課税・相続時精算課税」で比較して、どちらの課税方式を選択すべきかを解説していきます。

2019年 サン共同税理士法人にマネージャーとして入社

2020年 サン共同税理士法人のパートナー、板橋オフィス所長に就任

お客様にとって、税理士を選ぶことは、とても大切な事と思います。どの税理士をパートナーに選ぶかによって、経営にも大きく影響します。ご縁があり、私を選んで下さったお客様に対して、私も最善を尽くしたいと思っています。私で良かったと思って頂ける事が、最高の喜びです。どうぞよろしくお願い致します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

贈与税とは何か

贈与税とは、個人が1年間の間にほかの個人から財産の贈与を受けたときに課税されます。このときに課税される額は、贈与を受けた価額から「基礎控除額110万円」を引いて計算されます。そのため、控除額を差し引いた後の額が110万円を越えなければ贈与税の課税はありません。

贈与税の金額は、贈与を受けた人ごとに計算されるので、もし複数の個人から贈与を受けたときには、その贈与を受けた財産の合計価額が課税される対象となります。例えば、父と母の2人から300万円ずつの贈与を受けると、課税の対象になるのは「300万円×2=600万円」になり、そこから基礎控除額を引いた490万円に対して贈与税が課税されます。

暦年課税とは何か

贈与税には、暦年課税と相続時精算課税の2つの課税方式があると前述しましたが、ここでは暦年課税を解説していきます。

暦年課税とは、1年間の間に贈与を受けた財産の価額に対して贈与税を課税する課税方式です。もし、1年間の間に同じ人から2回以上の贈与を受けたときには、課税の対象となる価額は贈与を受けた財産の合計額になります。

暦年課税には基礎控除額が110万円と設定されており、合計額からこの基礎控除額を引いて残った額に対して課税がおこなわれます。

また、直系卑属(父や母)以外の贈与者から財産の贈与を受けたり、受贈者の年齢が20歳未満のときには「一般税率」が適用されます。反対に、直系卑属の贈与者から贈与を受け、受贈者の年齢も20歳以上のときには「特例税率」が適用されます。

相続時精算課税とは何か

相続時精算課税には、贈与者と財産の贈与を受ける受贈者に年齢と資格の制限がされています。贈与者は贈与をおこなった年の1月1日時点で60歳以上、受贈者は20歳以上である必要があり、贈与者の直系卑属(子や孫)の推定相続人および孫でなくてはいけません。ここでの推定相続人とは、相続が発生したときに相続権があるだろうと推定される人のことです。

そして、この条件を満たしている場合に選択できる課税方式として相続時精算課税があります。かかる税率は一律で20%で特別控除額が最大2,500万円となっています。

この課税方式を選択すると、相続が発生しそこにかかる相続税額から、すでに払っている相続時精算課税の贈与税分の税額控除が受けられます。そのため、将来的に価値が上がっていくことが予想される財産に関して、値上がりした部分にかかる相続税を減らすことができます。

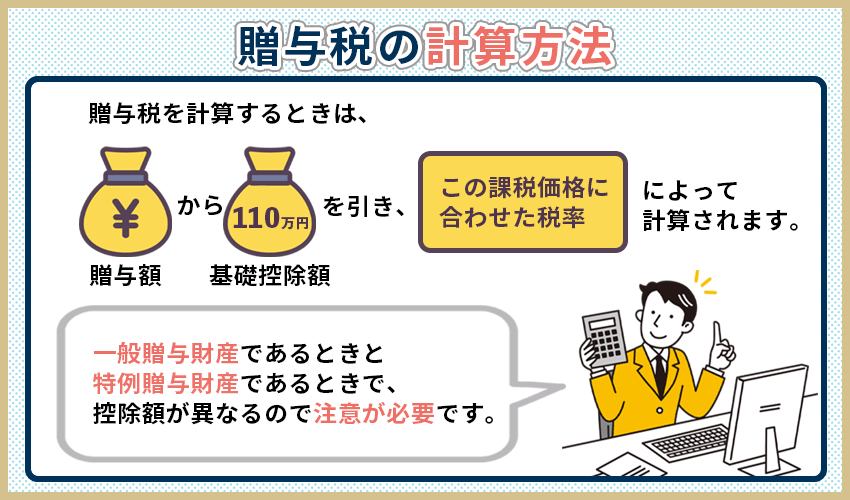

贈与税の計算方法

贈与税を計算するときは、贈与額から基礎控除額の110万円を引き、この課税価格に合わせた税率によって計算されます。一般贈与財産であるときと特例贈与財産であるときで、控除額が異なるので注意が必要です。

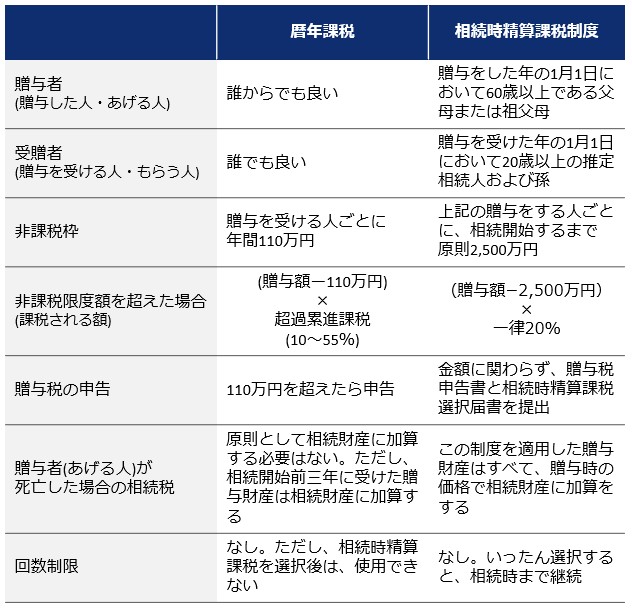

暦年課税と相続時精算課税の違い

暦年課税と相続時精算課税の違いをまとめると、以下のようになります。

・暦年課税

長期間、毎年110万円以内の金額であれば税金がかからずに贈与できる

・相続時精算課税

一時的ではあるが、2,500万円以内の金額であれば税金がかからずに贈与できる

2つの課税方式の大きな違いは上記になりますが、より細かい違いを知りたい方は下記の図を確認してください。

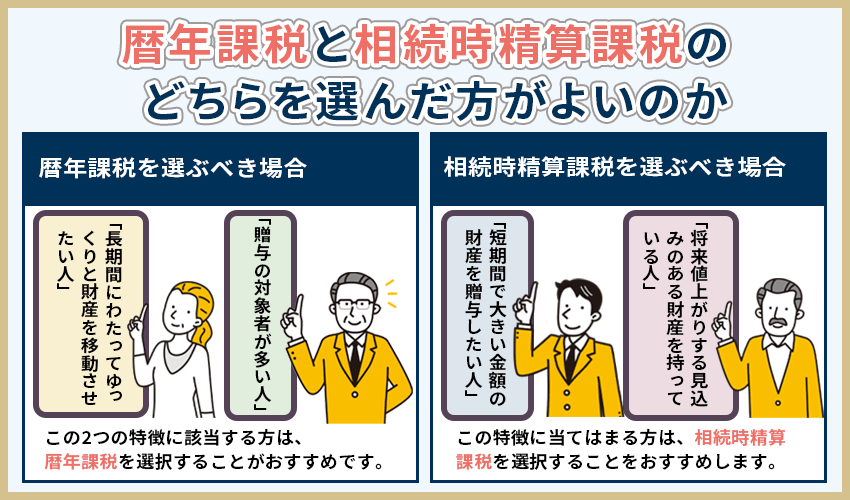

暦年課税と相続時精算課税のどちらを選んだ方がよいのか

ここまで、贈与税の暦年課税と相続時精算課税を解説してきましたが、結局どちらの課税方式を選択して贈与をおこなった方がよいのか不明瞭な方もいると思います。

以下で、そのような方に向けて、暦年課税を選んだ方がよい場合と相続時精算課税を選んだ方がよい場合を比較しながら解説していきます。

暦年課税を選ぶべき場合

「長期間にわたってゆっくりと財産を移動させたい人」「贈与の対象者が多い人」この2つの特徴に該当する方は、暦年課税を選択することがおすすめです。

暦年課税での基礎控除額となる110万円は、贈与を受けた1人に対して1年ごとの金額になるので、贈与の対象となる人数や期間が長いほど節税効果が高くなります。

相続時精算課税を選ぶべき場合

「短期間で大きい金額の財産を贈与したい人」「将来値上がりする見込みのある財産を持っている人」この特徴に当てはまる方は、相続時精算課税を選択することをおすすめします。

相続時精算課税の特別控除額は最大で2,500万円になります。そのため、一度に大きな額の財産を贈与したいと考えている方は、相続時精算課税を選択すべきです。また、相続が発生したときにかかる相続税は贈与時の価額が適用されるので、これから、値上がりする可能性のある財産を持っている人も相続時精算課税を選択すべきです。

贈与税に関する制度について知っておくべきこと

ここまで贈与税を解説してきましたが、贈与税に関する制度も知っておくべきことが3つあります。

以下で、3つの贈与税に関する制度での知っておくべきことを解説しているので、理解しておくと贈与の方法を決める際に役立てられます。

相続時精算課税を選択すると暦年課税に変更できなくなる

相続時精算課税を一度選択すると、暦年課税での贈与に変更ができなくなります。相続時精算課税は、贈与者の相続が開始されるまで適用される制度なので、暦年課税に後から変更ができません。

暦年課税と相続時精算課税は併用できる場合がある

暦年課税と相続時精算課税は、別の贈与者からの贈与であれば併用もできます。

前述したように、相続時精算課税は一度選択すると暦年課税にできませんが、これはあくまでも1人の贈与者からの場合です。父親からの生前贈与で相続時精算課税の適用を受けた後に、父親からの贈与を暦年課税にはできませんが、母親からの贈与は暦年課税にできます。

相続時精算課税を選択すべきでない場合

相続時精算課税による贈与をしてしまうと、「小規模宅地の特例」が使用できなくなります。そのため、「小規模宅地の特例」が適用可能な土地を相続時精算課税による贈与の対象にすることは避けましょう。

「小規模宅地の特例」とは、相続税の計算をするときに、被相続人の居住や事業用の宅地の評価で、一定の要件を満たしていると減額を認めてもらえる制度です。

この特例が適用される財産は「相続か遺贈」で取得した財産のみなので、贈与によって取得した財産には「小規模宅地の特例」が適用できなくなります。

これからの贈与税に関する動向

贈与税に関することは、これから先どうなるかを予想しながら最も適切だと思われる方法を取る必要があります。そのためにも、これからの贈与税に関する動向も知っておいてください。

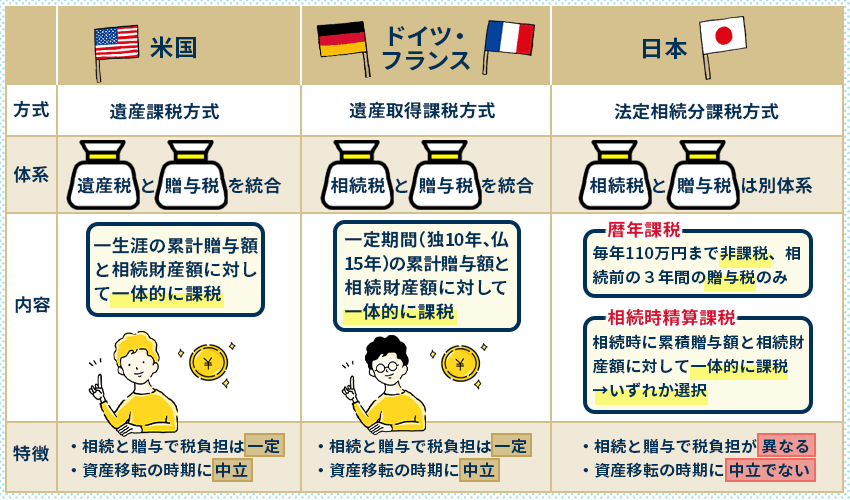

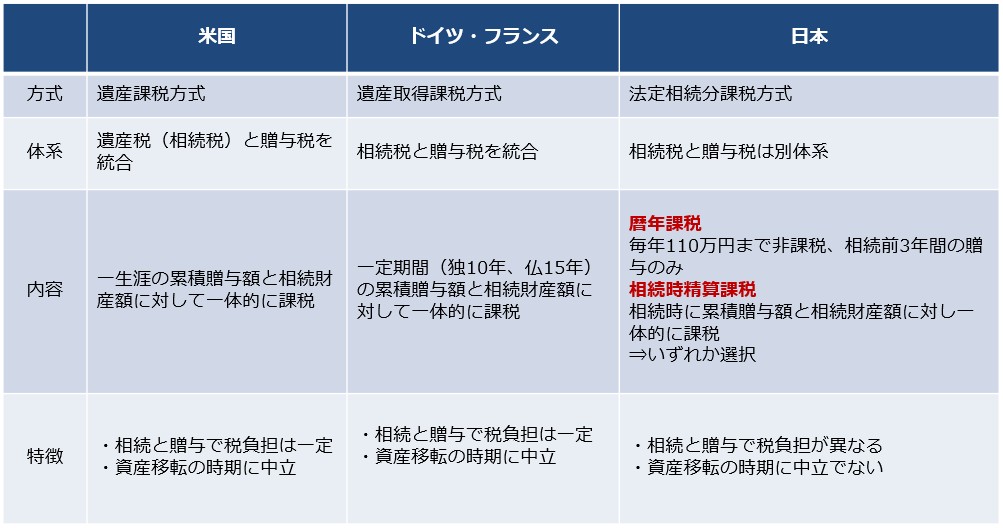

諸外国では、一定期間の贈与や相続を累積して課税するなどにより、資産の移転のタイミングなどにかかわらず、税負担が一定となり、同時に意図的な税負担の回避も防止されるような工夫が講じられています。

今後、こうした諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度の在り方を見直すなど、格差の固定化の防止などに留意しつつ、資産移転の時期の選択に中立的な制度の構築に向けて、本格的な検討を進めていきます。

日本と他国の資産課税を比較

遺産課税方式

相続人の人数や相続の配分に関係なく、被相続人の財産合計に着目して評価します。

遺産取得課税方式

相続人一人当たりがどの程度の財産を相続したかに着目して相続税額を計算する方法です。

まとめ

贈与税と一言で表しても、暦年課税と相続時精算課税の2つがあり、自分はどちらを選択すべきなのかわからない方も多いと思います。

そのような方は一度、贈与税や相続税に詳しい税理士に、相続までのことも含めて相談してみると安心して贈与をおこなえますよ。

暦年課税と相続時精算課税に関するよくある質問

贈与税とは?

財産を自分の子どもや孫へ贈与する際には、贈与税がかかります。また、この贈与税には「暦年課税・相続時精算課税」の2つの課税方式があります。

暦年課税について教えてください

暦年課税とは、1年間の間に贈与を受けた財産の価額に対して贈与税を課税する課税方式です。もし、1年間の間に同じ人から2回以上の贈与を受けたときには、課税の対象となる価額は贈与を受けた財産の合計額になります。

相続時精算課税について教えてください

条件を満たしている場合に選択できる課税方式として相続時精算課税があります。かかる税率は一律で20%で特別控除額が最大2,500万円となっています。

税理士登録:2011年

税理士登録番号:118772

2019年 sankyodo税理士法人にマネージャーとして入社

2020年 sankyodo税理士法人のパートナー、板橋オフィス所長に就任

お客様にとって、税理士を選ぶことは、とても大切な事と思います。どの税理士をパートナーに選ぶかによって、経営にも大きく影響します。ご縁があり、私を選んで下さったお客様に対して、私も最善を尽くしたいと思っています。私で良かったと思って頂ける事が、最高の喜びです。どうぞよろしくお願い致します。

CLOSE

CLOSE