税率表

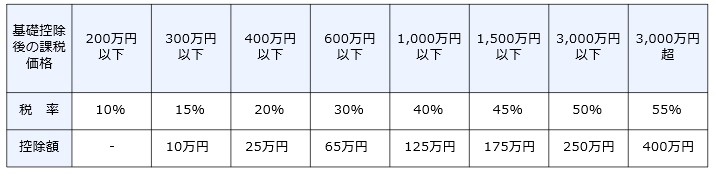

【一般贈与財産用】(一般税率)

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

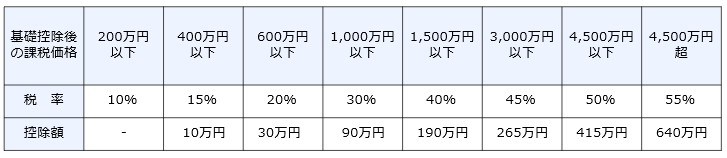

【特例贈与財産用】(特例税率)

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に使用します。

提案例

暦年贈与の非課税枠110万円と、超過累進税率の低い税率を使って、富裕層の方に下記の贈与の提案が考えられました。

- 推定被相続人が保有する同族会社の株式贈与

- 推定被相続人が保有する同族会社への金銭債権の贈与

- 推定被相続人が所有する不動産の持ち分贈与

- 推定被相続人からの保険料分の金銭贈与

このコラムを監修した税理士

宮本 志穂sankyodo税理士法人・板橋オフィス所長

東京税理士会板橋支部

税理士登録:2011年

税理士登録番号:118772

2019年 sankyodo税理士法人にマネージャーとして入社

2020年 sankyodo税理士法人のパートナー、板橋オフィス所長に就任

お客様にとって、税理士を選ぶことは、とても大切な事と思います。どの税理士をパートナーに選ぶかによって、経営にも大きく影響します。ご縁があり、私を選んで下さったお客様に対して、私も最善を尽くしたいと思っています。私で良かったと思って頂ける事が、最高の喜びです。どうぞよろしくお願い致します。

>>プロフィールの詳細はこちら

税理士登録:2011年

税理士登録番号:118772

2019年 sankyodo税理士法人にマネージャーとして入社

2020年 sankyodo税理士法人のパートナー、板橋オフィス所長に就任

お客様にとって、税理士を選ぶことは、とても大切な事と思います。どの税理士をパートナーに選ぶかによって、経営にも大きく影響します。ご縁があり、私を選んで下さったお客様に対して、私も最善を尽くしたいと思っています。私で良かったと思って頂ける事が、最高の喜びです。どうぞよろしくお願い致します。

CLOSE

CLOSE