相続税とは

亡くなられた親や配偶者(被相続人)から、お金や土地等の財産を受け継いだ(相続した)場合、その受け取った財産には、相続税がかかります。相続税は、財産を相続した場合に必ずかかるわけではありません。

具体的には、相続した財産の額から、借金や葬式費用を差し引くなどした後の額が、一定の額(基礎控除額)を上回るときに、相続税がかかります。

なお、実際に相続税がかかった方の割合は、亡くなられた方の8%程度です(令和元年)。この「基礎控除」の額は、3,000万円+(600万円×法定相続人数)で計算します。

例えば、相続人が「被相続人の配偶者と子2人」の場合、法定相続人は3人となり、 「基礎控除」の額は4,800万円となるので、相続した財産の額が4,800万円以下であれば相続税はかかりません。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

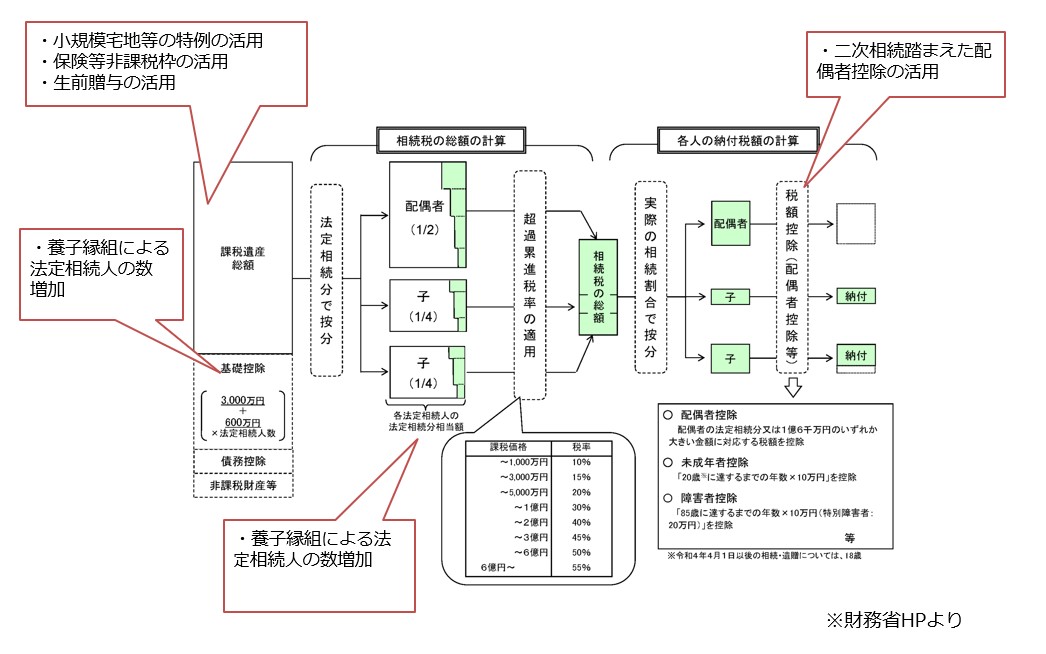

相続税の計算方法

相続税を計算する際には、いったん相続税の総額を計算したうえで、改めてそれぞれ納める相続税の額を計算します。

例えば、相続人が「被相続人の配偶者と子2人」の場合において、被相続人の遺産1億円を、法定相続分どおり

・被相続人の配偶者5,000万円

・長男2,500万円

・長女2,500万円ずつ相続した場合の相続税の額は、以下のようになります。

- 被相続人の配偶者:0万円

(相続した財産の額が1.6億円を下回るため、全額が差し引かれます) - 長男・長女 : 各157.5万円

相続税に関するよくある質問

相続税とは?

亡くなられた親や配偶者(被相続人)から、お金や土地等の財産を受け継いだ(相続した)場合、その受け取った財産には、相続税がかかります。しかし、相続税は財産を相続した場合に必ずかかるわけではありません。

相続税はどのようなときにかかるのですか?

相続した財産の額から、借金や葬式費用を差し引くなどした後の額が、一定の額(基礎控除額)を上回るときに、相続税がかかります。

相続税の計算方法を教えてください

例えば、相続人が「被相続人の配偶者と子2人」の場合において、被相続人の遺産1億円を、法定相続分どおりに「被相続人の配偶者5,000万円、長男2,500万円、長女2,500万円ずつ」相続した場合の相続税の額は、以下のようになります。

- 被相続人の配偶者:0万円

(相続した財産の額が1.6億円を下回るため、全額が差し引かれます) - 長男・長女 : 各157.5万円

税理士登録:2011年

税理士登録番号:118772

2019年 sankyodo税理士法人にマネージャーとして入社

2020年 sankyodo税理士法人のパートナー、板橋オフィス所長に就任

お客様にとって、税理士を選ぶことは、とても大切な事と思います。どの税理士をパートナーに選ぶかによって、経営にも大きく影響します。ご縁があり、私を選んで下さったお客様に対して、私も最善を尽くしたいと思っています。私で良かったと思って頂ける事が、最高の喜びです。どうぞよろしくお願い致します。

CLOSE

CLOSE