目次

相続税とは

相続税は、個人が被相続人の財産を①相続、②遺贈や③相続時精算課税に係る贈与によって取得した場合に、その取得した財産の価額をもとに課される税金です。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

①相続

相続は、原則として、死亡によって開始します。そして、相続人は、相続開始の時から、被相続人の財産に関する一切の権利義務を承継*することになります。

*扶養を請求する権利など被相続人の一身に専属していたものは承継されません。

②遺贈

遺贈とは、被相続人の遺言によってその財産を移転することをいいます。

*遺贈によって、財産を取得する人を「受遺者」といいます。

③相続時精算課税に係る贈与

相続時精算課税に係る贈与は、60歳以上の父母または祖父母から※18歳以上の子・孫への生前贈与について、子・孫の選択により利用できる贈与税の制度です。

*相続税において、「被相続人=相続時精算課税に係る贈与をした者」となります。

*令和4年4月1日以後の贈与からになります。

相続税の申告をする必要がある人(申告義務者)

被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した各人の①課税価格の合計額が②遺産に係る基礎控除額を超える場合、その財産を取得した人は、相続税を申告をする必要があります。

①課税価額の合計額

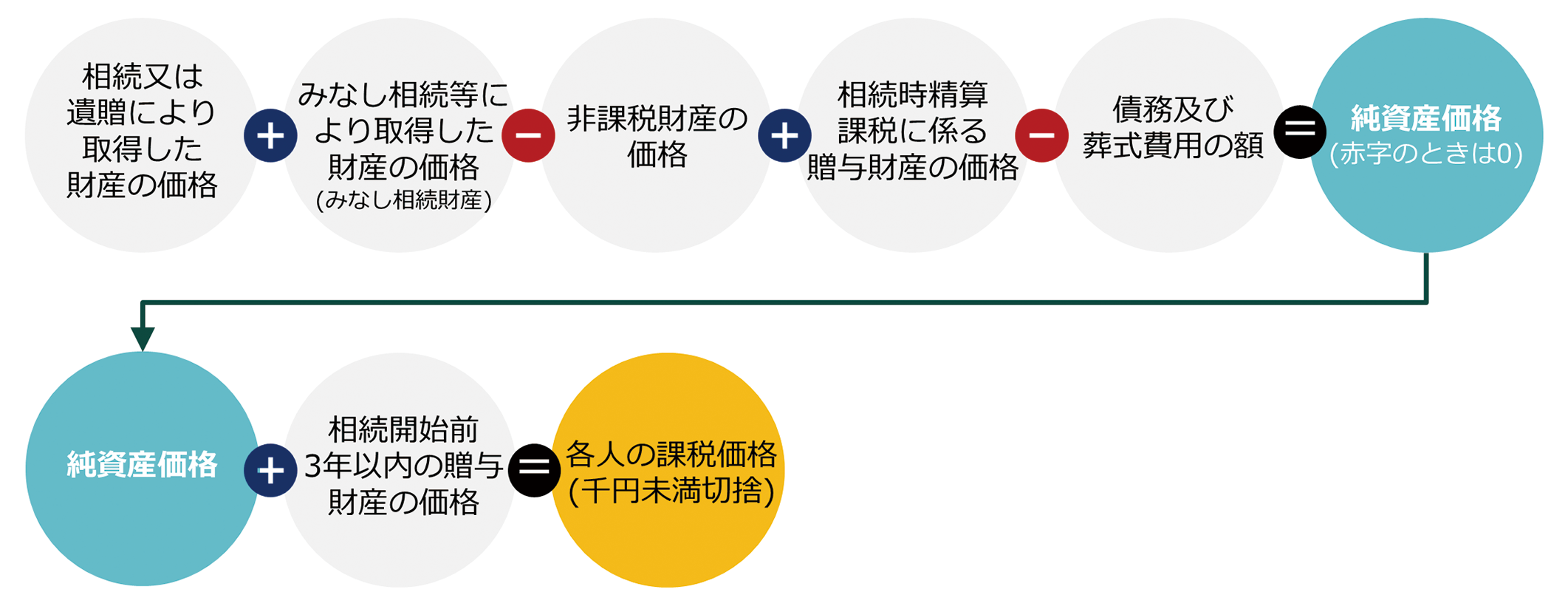

財産を取得した人ごとに、課税価格を次のように計算します。

*各人の課税価格を合計したものを「課税価格の合計額」といいます。

●みなし相続財産

みなし相続財産とは民法上の相続財産ではありませんが、相続税を計算する際は相続財産とみなして相続税を課税する財産のことです。

みなし相続財産の代表的なものは生命保険金等と死亡退職金等です。

●非課税財産

相続税がかからない財産として相続人が取得*した生命保険金等と死亡退職金等の非課税枠があります。

*「受遺者」などは非課税枠を利用することができません。

●相続時精算課税に係る贈与財産

相続時精算課税に係る贈与者(被相続人)が死亡した場合には、相続時精算課税の適用者(子・孫)が相続時精算課税に係る贈与者から相続または遺贈により財産を取得しない場合であっても、相続時精算課税の適用を受けた贈与財産は相続または遺贈により取得したものとみなされ、贈与の時の価額で相続税の課税価格に算入されます。

●相続開始前3年以内の贈与財産(生前贈与加算)

相続または遺贈により財産を取得した相続人等が、相続開始前3年以内にその被相続人からの贈与によって取得した財産をいいます。

*相続時精算課税に係る贈与財産を除きます。

*贈与税の基礎控除(年:110万円)以下の贈与財産も対象です。

*純資産価額が0円(取得財産 < 債務)の場合でも加算します。

②遺産に係る基礎控除額

遺贈とは、被相続人の遺言によってその財産を移転することをいいます。

相続税の申告書の提出期限と提出先

①提出期限

提出期限(申告期限)は、相続の開始があったことを知った日*の翌日から10か月以内です。

*「死亡の日」ではありません。

②提出先

被相続人の死亡の時*における住所地を所轄する税務署長に提出します。

*相続人の住所地を所轄する税務署長ではありません。

③提出方法

同じ被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が共同で作成して提出することができます。

*申告書を共同で作成して提出することができない場合には、別々に申告書を提出することもできます。

相続税に関するよくある質問

相続税とは?

相続税は、個人が被相続人の財産を相続、遺贈や相続時精算課税に係る贈与によって取得した場合に、その取得した財産の価額をもとに課される税金です。

どのような場合に相続税の申告をする必要があるのですか?

被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した各人の課税価格の合計額が遺産に係る基礎控除額を超える場合、その財産を取得した人は、相続税を申告をする必要があります。

相続税の申告書の提出期限を教えてください

提出期限(申告期限)は、相続の開始があったことを知った日の翌日から10か月以内です。

税理士登録:2011年

税理士登録番号:118772

2019年 sankyodo税理士法人にマネージャーとして入社

2020年 sankyodo税理士法人のパートナー、板橋オフィス所長に就任

お客様にとって、税理士を選ぶことは、とても大切な事と思います。どの税理士をパートナーに選ぶかによって、経営にも大きく影響します。ご縁があり、私を選んで下さったお客様に対して、私も最善を尽くしたいと思っています。私で良かったと思って頂ける事が、最高の喜びです。どうぞよろしくお願い致します。

CLOSE

CLOSE