今回は、相続税を計算する上で重要な法定相続人について、相続があった場合には誰が相続人となるのか、代襲相続とは、相続放棄について、相続税の基礎控除、生命保険金等の非課税について解説します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

法定相続人となる者

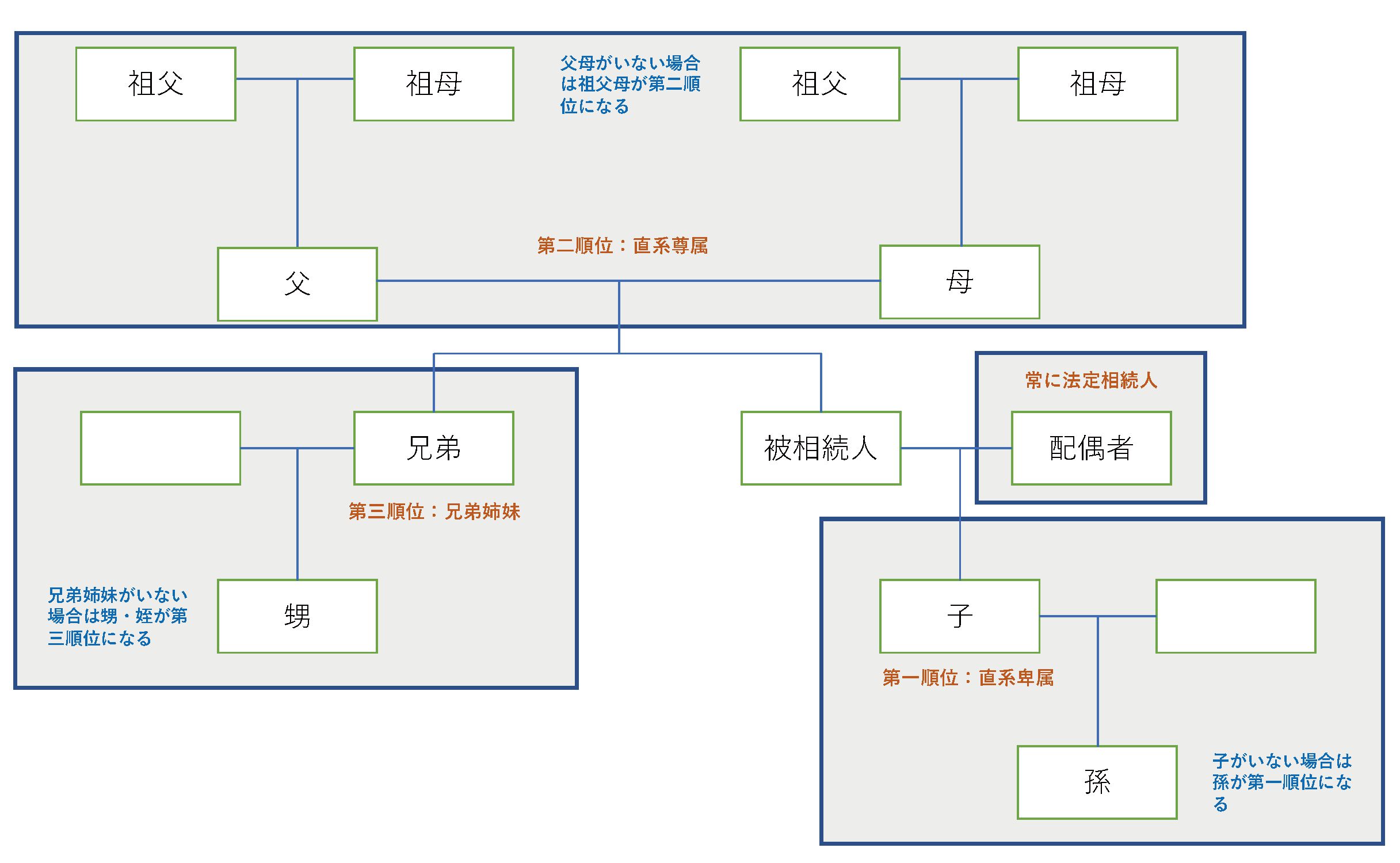

法定相続人とは、民法で定められた被相続人の財産を相続できる人です。法定相続人には、被相続人の配偶者と被相続人の血族がなります。配偶者はどのような場合であっても法定相続人になりますが、血族には優先順位が定められており、下記の第1順位から第3順位までの優先順位の高い人が法定相続人になります。なお、被相続人の遺言によれば法定相続人以外の人に遺産を相続させることも可能です。

配偶者

被相続人の配偶者は、常に法定相続人となります。法的に婚姻関係のない、内縁関係など事実婚の場合には法定相続人とはなりません。

直系卑属

第1順位は被相続人の直系卑属です。直系卑属とは直系の下の世代で、子がこれにあたります。離婚した元配偶者との間に子がいた場合、その子も第1順位の法定相続人となります。

なお、被相続人の子が既に亡くなっている場合や相続権を失った場合には、孫が子に代わる相続人となります。このように代わりに相続人になることを代襲相続と言います。第1順位の代襲相続は子がいなければ孫、孫がいなければ曾孫と何代でも続きます。

直系尊属

第2順位は被相続人の直系尊属です。直系尊属とは直系の上の世代で、父母や祖父母がこれにあたります。第1順位の直系卑属がいない場合に法定相続人となります。第2順位の代襲相続の場合も、父母がいなければ祖父母、祖父母がいなければ曾祖父母と何代でも続きます。

兄弟姉妹

第3順位は、被相続人の兄弟姉妹です。第1順位と第2順位がいない場合には第3順位の兄弟姉妹が相続人となります。被相続人が亡くなる前に既に兄弟姉妹が亡くなっていてその子供がいるときは、その子(甥や姪)が代襲相続人となります。第3順位は代襲相続が1代限りとなります。つまり、甥や姪が既に亡くなっていた場合のその甥や姪の子には代襲相続されません。

法定相続人がいない場合

配偶者及び第1順位から第3順位までの法定相続人またはその代襲相続人がいない場合には法定相続人が誰もいないということになります。法定相続人がいない場合において、遺言書がある場合は被相続人の意志を尊重し、遺言書の内容に従って遺産相続を行います。

遺言書がない場合には、相続権がない人であっても所定の手続きを行うことで「特別縁故者」(注)として遺産を相続できることもあります。そして、その特別縁故者もいない場合、その人の財産は最終的に国庫に帰属することになります。

(注)特別縁故者とは、民法の規定で、「被相続人と生計を同じくしていた者」、「被相続人の療養看護に努めた者」、「その他被相続人と特別な縁故があった者」をいいます。具体的には、一緒に生活していた内縁の方が該当する可能性があります。

法定相続人の範囲内なのに相続人になれない場合

下記の場合には、法定相続人であっても相続人の権利を失います。

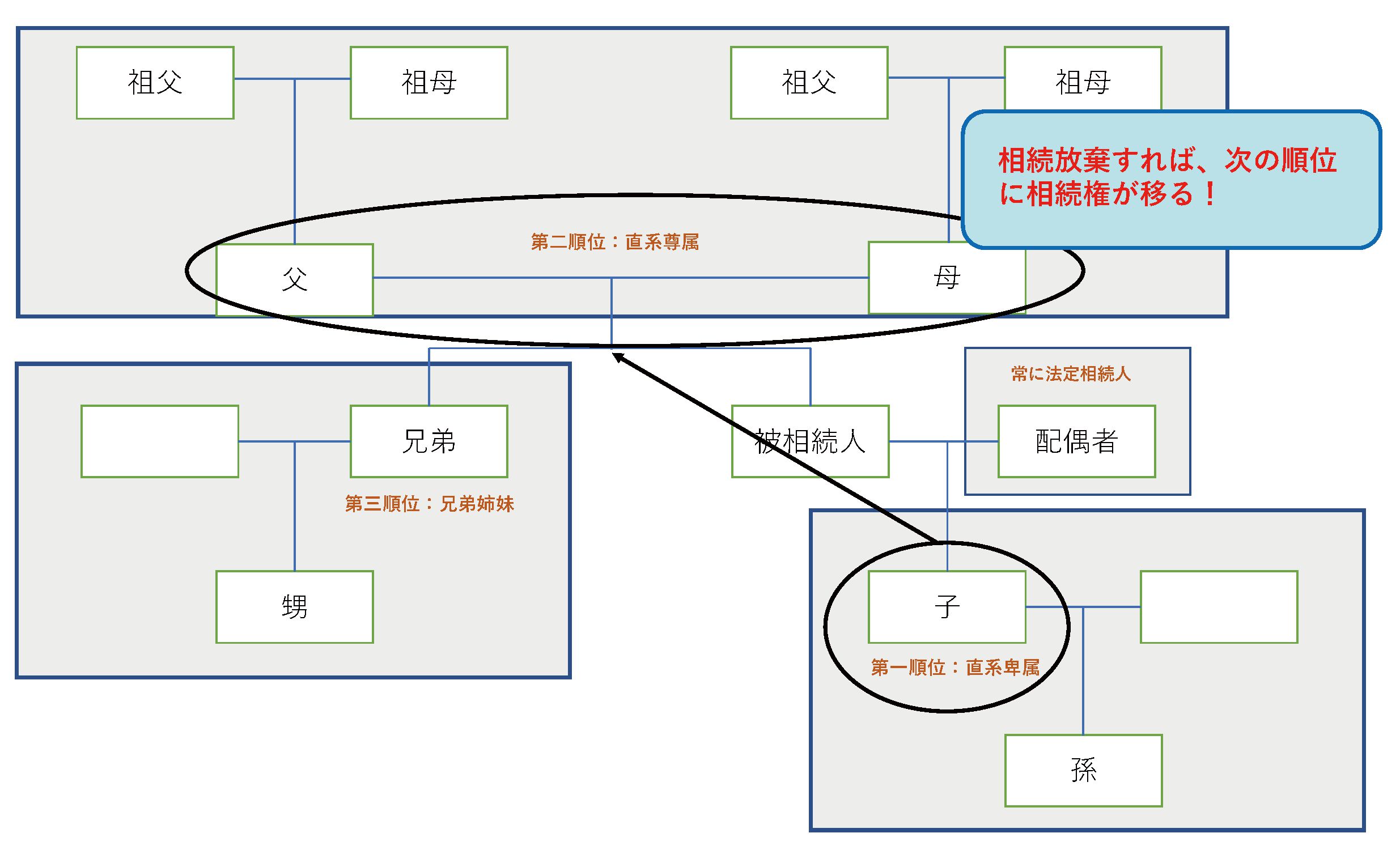

相続放棄

相続財産には、現金や不動産などのプラスの財産だけでなく未払金や借金などのマイナスの財産もありますが、マイナスの財産の方が多い場合には相続したくないものです。そのときには相続放棄することで相続しないで済ませられます。

民法上「相続の放棄をした者は、その相続に関して、初めから相続人とならなかったものとみなす」と規定されていますので、相続を放棄した人は相続人にはなりません。例えば、被相続人が1億円分の土地を所有していたとします。通常、相続人はこれを相続することになりますが、被相続人は借金10億円を抱えていたらどうでしょうか。相続したくありませんね。その時に相続放棄することができます。相続放棄をすれば、プラスの財産を相続できない代わりに、マイナスの財産も相続しなくて済みます。

相続放棄をする場合には、原則として、相続の開始があったことを知った日から3カ月以内に、被相続人の最後の住所を所轄する家庭裁判所で相続放棄の申し立て手続きが必要です。

欠格廃除に該当する場合

故意に被相続人や他の相続人を死亡させ又は死亡させようとした場合や被相続人の遺言書を偽造した欠格者、被相続人を虐待、侮辱等をした廃除者は相続人の権利を失います。

法定相続人の数と相続税の計算

法定相続人の数は、相続税の計算にも関係します。次の事項は法定相続人の数によってその金額が変わります。

相続税の基礎控除額

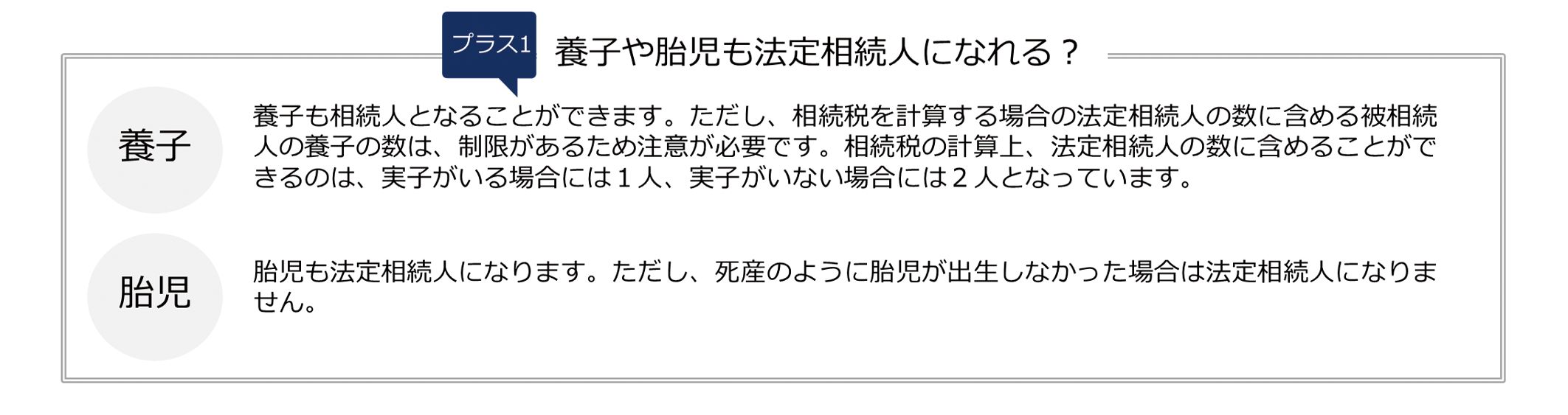

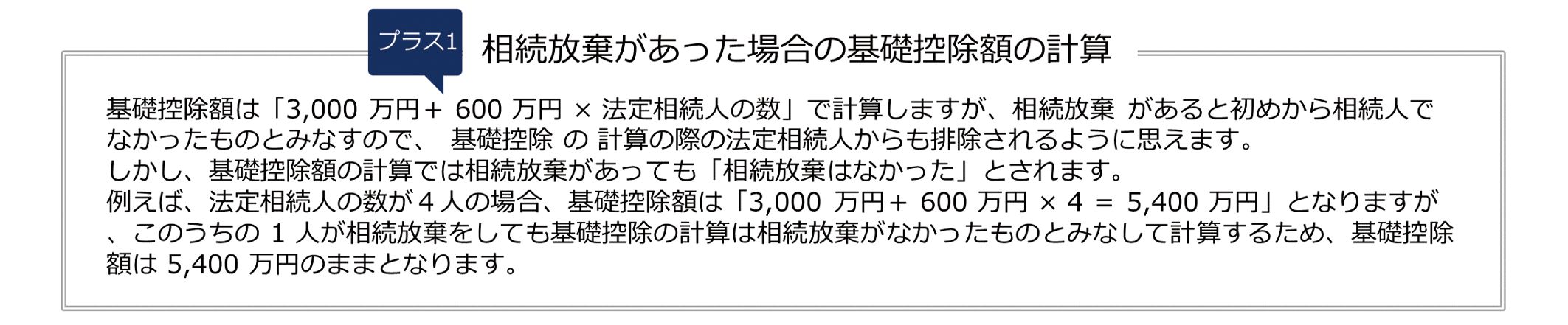

相続税の基礎控除額とは、相続税を計算する際に、被相続人の遺産の総額から控除できる金額のことです。基礎控除の金額は「3,000万円+(600万円×法定相続人の数)」で計算します。法定相続人1人につき600万円が加算されることになり、法定相続人が多いほど基礎控除は大きくなります。従い、養子縁組により基礎控除を増やす節税が可能となります。

なお、(相続税法上の特例を使わず)遺産の総額が基礎控除額以下であれば、相続税はかからず、相続税申告の義務はありません。例えば、法定相続人が3人の場合、「3,000万円+(600万円×3人)=4,800万円」となります。遺産の総額が4,800万円以下であれば、相続税はかからず、申告をする必要もないということになります。

生命保険金や退職手当金等の非課税枠

相続人が取得した死亡保険金や退職手当金等については、非課税枠が設けられており、法定相続人1人あたり500万円までが非課税とされています。

例えば、法定相続人が3人の場合、「500万円×3人=1,500万円」となり生命保険金と退職手当金のそれぞれで適用できるため、最大3,000万円の非課税枠となります。

法定相続人に関するよくある質問

法定相続人とは?

法定相続人とは、民法で定められた被相続人の財産を相続できる人です。法定相続人には、被相続人の配偶者と被相続人の血族がなります。配偶者はどのような場合であっても法定相続人になりますが、血族には優先順位が定められており、下記の第1順位から第3順位までの優先順位の高い人が法定相続人になります。

法定相続人がいない場合にはどうなりますか?

配偶者及び第1順位から第3順位までの法定相続人またはその代襲相続人がいない場合には法定相続人が誰もいないということになります。法定相続人がいない場合において、遺言書がある場合は被相続人の意志を尊重し、遺言書の内容に従って遺産相続を行います。

法定相続人が相続を放棄するとどうなりますか?

法定相続人が相続を放棄すると相続権は次の順位の人になります。

税理士登録:2011年

税理士登録番号:118772

2019年 sankyodo税理士法人にマネージャーとして入社

2020年 sankyodo税理士法人のパートナー、板橋オフィス所長に就任

お客様にとって、税理士を選ぶことは、とても大切な事と思います。どの税理士をパートナーに選ぶかによって、経営にも大きく影響します。ご縁があり、私を選んで下さったお客様に対して、私も最善を尽くしたいと思っています。私で良かったと思って頂ける事が、最高の喜びです。どうぞよろしくお願い致します。

CLOSE

CLOSE