テレワークが普及しつつあることも手伝って、近年では電子請求書を導入する企業が増えてきています。

電子請求書には多くのメリットがありますが、同時に注意しなければならないポイントもいくつかあります。

また電子帳簿保存法が改正されたことにより、電子請求書の扱いにも変化が生まれました。

どのような改正がおこなわれたのかについても、しっかりと把握しておく必要があります。

この記事では電子請求書とは何かという基本的なところから始まり、電子帳簿保存法の具体的な内容や、電子請求書を導入する際の注意点などについてわかりやすく解説します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

電子請求書とは?

電子請求書とは、電子データ化されインターネット上でやり取りできるようになった形式の請求書のことです。

従来であれば紙ベースで作成していた請求書を電子請求書に変えることによって、簡易的かつスピーディに送付できるようになります。

これまで紙の請求書でやり取りをしていた企業間でも、電子請求書に切り替えるケースが増えてきました。

理由としては以下の3つが挙げられます。

- 電子帳簿保存法が改正されたことにより、帳票や帳簿類の電子化が促進された

- コロナ禍や働き方改革の推進などによって、テレワークが増加した

- DX推進によって、経理部門を含むバックオフィスのデジタル化が進んだ

今後の流れとして、紙の請求書から電子請求書への切り替えはさらに増えていくことでしょう。

したがってその流れに対応するべく、電子請求書についての基本をしっかりと押さえ、いつでも使いこなせるようになっておく必要があります。

請求書は相手とのやり取りであるため、先方が電子請求書を導入しているのであれば、こちらも導入しなければならないといった事情が考えられるからです。

電子帳簿保存法はどのような法律?

電子帳簿保存法とは、請求書の保存方法に関して定めた法律で、1998年に施行されました。

条件を満たすことで、国税関係の帳簿を紙ではなく電子データで保存できるようになるという内容です。

電子帳簿保存法は、電子請求書を送る側ではなく、受け取る側に関わる法律です。電子請求書を送る側には、もともとこれといった制約はありません。

一方、電子請求書を受け取る側には「それをどのように保存するべきか」という問題があり、電子帳簿保存法はその点を定めたものとして機能しています。

電子帳簿保存法はこれまでにも時代の流れに合わせて何度か改正されてきました。

たとえば2005年施行の「e-文書法」によって、すでに紙で保管していた請求書も、税務署長の承認を得ることでスキャンデータでの保存ができるようになりました。

電子帳簿保存法の最近のビッグニュースとしては、2022年1月の改正が挙げられます。

過去に行われた法改正と比べて変更点がたくさんあり、内容をしっかり把握しておくことが求められます。

2022年1月における電子帳簿保存法の改正

2022年1月に電子帳簿保存法が改正されました。

過去におこなわれた改正と比べて大規模なものであり、これまでにない数のさまざまな緩和や廃止といった変更点が見られます。

基本的には「これまでに許されていなかったことが許される」という内容であり、改正の内容を知らずに従来通りの行動をとることで法に抵触する要素は多くありません。

また2年間の実質的な猶予期間が設けられています。

新たな要件をしっかり把握しておくことで、ビジネスを進めやすくなるのは間違いないでしょう。

押さえておくべき6つの変更点

電子帳簿保存法の改正において、押さえておくべき変更点は以下の6つとなります。

- 事前手続きの廃止

- タイムスタンプの要件が緩和

- 検索項目の要件緩和

- 適正事務処理要件の廃止

- 電子取引における電子データ保存の義務化

- 罰則の強化

数が多いので一度に覚えるのは難しいかもしれませんが、いずれも大切なものばかりです。

以下の解説を何度も読み込んで、しっかり把握しておきましょう。

事前手続きの廃止

これまで電子帳簿保存やスキャナ保存をおこなう際には、税務署長から承認を得なければいけませんでした。

電子データの形で請求書を保存しておくのは特別なことという扱いであり、自らの一存では実行できないことだったからです。

電子請求書にはメールやPDFファイルなどさまざまなフォーマットが考えられますが、これまではそのすべてを紙に印刷しておくのが基本でした。

小さな事業を展開している個人事業主であっても、その作業は手間のかかるものであったといわざるを得ません。

しかし2022年1月の改正によって、事前承認の仕組みは廃止されました。

現在では、電子取引によって生じた電子請求書などをそのまま保存しておくために許可を取る必要は一切ありません。

むしろ後述するように、電子データ保存の義務化が求められるようになったことに注意が必要です。

タイムスタンプの要件が緩和

請求書をスキャナ保存する際には、それがいつのものであるかを示すためのタイムスタンプを押す必要があります。

このタイムスタンプの要件が、最長約2ヶ月に統一されました。

検索項目の要件緩和

電子データ保存およびスキャナ保存された電子請求書は、検索によって簡単に見つけられる状態にしておく必要があります。

バラバラな状態で保存されていては一覧性がなく、きちんと整理がついている状態とはいえないからです。

しかし2022年1月の電子帳簿保存法改正により、必要とされる検索項目が削減されました。

現在では「日付・金額・取引先」の3項目で検索可能になっていれば、法的に問題ないとされています。

適正事務処理要件の廃止

これまでスキャナ保存をする際には、相互牽制・定期的な検査などの「適正事務処理」を行うためのルールを整備する必要がありました。

スキャナ保存された電子請求書の内容が正確であることを担保するための要件です。

しかし改正により、これらの要件が廃止され、スキャナ保存をする際のコストを削減できるようになりました。

また、これまで事務処理をおこなう際には2名以上を必要としましたが、現在では1名でおこなうことが可能になっています。

電子取引における電子データ保存の義務化

電子取引における電子データは、これまで基本的にすべて紙に印刷して保存する必要がありました。

それは手間のかかるものでしたが、「とにかく紙に印刷してしまえば大丈夫」というシンプルな面もあったといえます。

しかし2022年1月の電子帳簿保存法改正により、電子取引における電子データはすべて電子データとして保存しておくことが義務づけられました。

この項目で解説している変更点のなかで、唯一この点だけは緩和や廃止ではなく、新たな義務となっています。

ただし、いきなり電子帳簿保存に対応しろといわれても、簡単に全面移行できる事業者ばかりではありません。

そのため2年間の移行準備期間が設けられています。

2023年12月31日までの電子取引に限っては、税務調査の際に提出できる状態であれば、紙媒体での保存も許可されています。

罰則の強化

電子取引のデータやスキャナ保存をする際に、隠蔽や改ざんなどをおこなった事実が発覚した場合には、重加算税が10%加重されることになりました。

これは以前にはなかった罰則規定です。

この罰則強化は、2022年1月1日以降に申告する国税に適用されます。

電子請求書の種類

電子請求書とは、電子データ化された請求書すべてを指します。

従来は基本的に「請求書は紙の形で扱うもの」と定められており、電子データはやり取りのプロセスにおける一時的で特別な形式というニュアンスでした。

しかし電子帳簿保存法が改正されたことにより、現在では電子請求書はそのまま電子データで扱う必要があります。

電子請求書の種類としては、主に以下の3種類が挙げられます。

- メールで送信するもの

- Webサイト上でやりとりするもの

- システム上でやりとりするもの

順番に見ていきましょう。

メールで送信するもの

作成した請求書をメールで添付して送受信するパターンです。

相手のメールアドレス情報を知っていれば簡単に送付でき、特別なシステムを必要としないため、非常に手軽に扱えます。

代表的なファイル形式としてはPDFが挙げられますが、ほかにもさまざまなフォーマットで請求書を送付できます。このような柔軟性もメールの魅力の1つでしょう。

またデータ容量や数にも制限がないので、相手の迷惑にならない範囲であれば、一度に大量の請求書を送付したい場合にも特別なことをする必要は一切ありません。

ただし誤送信のリスクがあるほか、パソコンやネットワークの環境によってはセキュリティ的に問題のある可能性もあります。

Webサイト上でやり取りするもの

Webサイト上でやり取りするパターンも、ビジネスの現場ではよく見られるものです。

送信する側は、作成した請求書をPDF形式などにしてWebサイトにアップロードし、受信側にそのURLをメールで知らせます。

受信側はそのURLをクリックして、いつでも請求書をダウンロードできます。

Webサイト上で請求書データをやり取りする場合によく利用されるのは、既存のファイル共有サービスです。

手軽に利用できる点がメリットですが、一定期間がすぎるとデータが消えるサービスも多いので、受信側はできるだけ早めにダウンロードする必要があります。

システム上でやりとりするもの

専用のシステムで請求書をやり取りするパターンもあります。送信側はシステム上で請求書を作成し、直接相手に送信します。

受信する側もシステム上で請求書を受け取り、必要な処理をすべておこなうことが可能です。

専用のシステムでやり取りをするメリットとしては、以下の2つが挙げられます。

- データが自動的に格納されるため管理・検索をしやすい

- セキュリティ面で安心できる

ただし新たにシステムを導入するには、ある程度のコストや手間が必要になります。

コストや手間が具体的にどれくらいの規模になるかは、導入するものの種類や現在の社内の状態によって大きく変わります。

電子請求書を導入するメリット

電子請求書を導入するメリットとしては、以下の4つが挙げられます。

- 紙やインク、郵便代のコストを削減できる

- 書類を収納するためのスペースを削減できる

- 訂正が必要になったときもスムーズに対応できる

- Web上で完結するため担当者の居場所を問わず対応できる

以下で1つ1つ解説します。

紙やインク、郵便代のコストを削減できる

請求書をすべて電子化することにより、請求書を発行する際の紙やインク、郵便コストなどの負担を大幅に削減できます。

1つ1つの請求書の発行コストはそれほどでもありませんが、日々の取引が積み重なると、その数は膨大なものになります。

結果としてコストがかさみ、負担が大きくなっているケースも少なくありません。

請求書を電子化することにより、これらの経費が実質的にゼロとなり、コスト削減へとつながります。

また請求書発行に関する業務そのものも削減できる可能性があるので、作業に関わる人員を減らし、人件費を削減することにも期待できます。

書類を収納するためのスペースを削減できる

紙の請求書の大きなデメリットの1つとして、積み重なることで収納スペースが必要になることが挙げられます。

大企業ともなれば、請求書を保存するためだけにいくつもの書棚が必要となるでしょう。

電子請求書を利用することによって、請求書を保存するためのスペースを確保する必要がなくなります。

そのぶんスペースを有効活用できるようになり、会社の規模によってはオフィスを借りるコストの削減にもつながることでしょう。

また電子請求書に切り替えることで検索性も向上するため、多くの書類の中から目的の書類を探し出す時間も大幅に短縮できるようになります。

訂正が必要になったときもスムーズに対応できる

紙の請求書の場合、訂正するべき箇所が発生すると、物理的な修正あるいは再発行する必要が生じます。

修正するにせよ再発行するにせよ、先方との余計なやりとりが発生するため、手間がかかるのは必然です。

請求書を電子化してしまうことで、内容を訂正する際にもスムーズな対応が可能となります。

Web上で完結するため担当者の居場所を問わず対応できる

請求書を電子化すると、内容に関してWeb上でやりとりが可能となるため、確認や承認のためだけに担当者がわざわざ出社する必要がなくなります。

従来の紙の請求書の場合、何か問題が発生したときに担当者が不在だと、それだけで確認や承認作業に大きな遅れが出てしまうこともありました。

しかし電子請求書であれば、担当者がどこにいたとしてもWeb上にアクセスすれば必要な作業をおこなえるため、業務をスムーズに進められます。

電子請求書を導入するデメリット

電子請求書の導入には多くのメリットがありますが、決してよいことばかりというわけではありません。

やはりデメリットも少なからず存在します。たとえば以下のようなものです。

- システムの導入コストがかかる

- 紙ベースの請求書発行を継続する企業も一定数存在する

- 新たな社内教育が必要となる

どれもきちんと把握しておかないと、導入後に想定外のトラブルに見舞われる可能性があります。

以下の解説をしっかり読んでおきましょう。

システムの導入コストがかかる

メリットの項で、電子請求書は紙の請求書と比べてコストがかからないと解説しました。

それは事実なのですが、あくまでも運用コストの話です。

電子請求書のシステムを導入する場合には、最初に導入コストが発生することを認識しておく必要があります。

実際にどれくらいのコストがかかるのかは、導入するものの種類や規模によります。

システム導入の際には、複数の見積もりをしっかり取ったうえで、どれが自社にもっとも適しているのかを慎重に判断しましょう。

その際には、導入によって削減できるコストもしっかり計算に含めることが重要です。

紙ベースの請求書発行を継続する企業も一定数存在する

全国的にペーパーレス化が進んでおり、請求書も紙から電子データへと急速に移行している最中です。

しかしそれでもまだ取引先によっては、紙ベースでの請求書発行を希望するところもあります。

請求書は相手あってのものなので、先方が紙の請求書を希望するのであれば、多くの場合それにしたがうしかありません。

結果的に、ほとんどの請求書は電子データで管理するけれども、一部のデータのみ紙で管理する、という状況に陥る可能性があります。

片方に統一できないのは煩雑であるといわざるを得ません。

新たな社内教育が必要となる

社内に新たなシステムを導入するということは、従業員が問題なく扱えるよう、しっかり研修をおこなわなくてはいけないということです。

必然的にそこにはさまざまなコストが発生します。

また新しいシステムを導入することによって、社内の請求業務の形が根本的に変わる可能性もあります。

業務形態の見直しについて、事前にしっかり検討しておく必要があるでしょう。

電子請求書を導入する際の注意点

電子請求書を社内に導入する際の注意点としては、以下の5つが挙げられます。

- 社内の体制を整える

- 取引先が紙の請求書を必要とする場合に備える

- フォーマット変更への対応を可能にする

- 情報漏洩の不安を解消する

上記の内容を事前にしっかり把握・検討しておくことで、紙から電子データへの移行がスムーズに進みます。

以下の解説を読んで、細部まできちんと理解しておきましょう。

社内の体制を整える

すべての従業員がパソコンや電子データの取り扱いに慣れているわけではありません。

かといって一部の従業員だけがずっとアナログなものを使い続けるわけにもいきません。

デジタルに移行するのであれば、全員同時に移行しなければ不要なコストがかかってしまいます。

したがってアナログなものをデジタルに変える過程で、教育を中心とした社内体制の整備がどうしても必要になります。

社内で電子請求書についてのルールを整備するのは必須です。

作成・保管の手順を明文化し、すべての従業員が扱いやすい形に整えなければいけません。

誰もが学びやすいようマニュアルを作成しておくと、後のトラブルの多くを回避できるのでおすすめです。

取引先が紙の請求書を必要とする場合に備える

電子請求書は取り扱いが便利なものですが、すべての企業が積極的に導入するわけではありません。

場合によっては、取引先の企業が電子請求書に抵抗を持っており、紙の請求書しか取り扱うとしないこともあり得ます。

そのときは先方のルールにあわせて、紙の請求書でやり取りをしなければならなくなるでしょう。

電子請求書に対応していない企業を相手にする場合には、個別に対応する必要があります。

取引先の社内ルールなどをしっかり確認してから、請求書の送付方法を検討することをおすすめします。

フォーマット変更への対応を可能にする

電子請求書のフォーマットはシステムによって異なります。同一のシステム内でやり取りしている限り、フォーマットの問題は発生しません。

しかし他社のシステムは自社のシステムと異なる場合があるので、取引をおこなう際に独自のフォーマットを指定される可能性を考えておく必要があります。

相手企業との力関係によっては、自社システムのフォーマットの変更を余儀なくされることもあるでしょう。

そうした状況においても柔軟に対応できるよう、フォーマット変更が可能なシステムを導入しておくのもポイントです。

情報漏洩の不安を解消する

メールに添付する形で電子請求書を送る場合や、Web請求書システムを利用する場合には、セキュリティリスクが発生する可能性を考えておく必要があります。

電子請求書を利用する際の情報漏えい対策としては、主に以下の3つが考えられます。

- セキュリティ強度が高いデータセンターを利用する

- 通信データを暗号化する

- データのバックアップをきちんとおこなう

Web請求書をシステムを利用する場合、請求書のデータはサービスを提供している企業のデータセンターに保管されます。

セキュリティが十分かどうかは、その企業がセキュリティレベルの高いデータセンターを構築しているかで決まります。

システム導入の際に、セキュリティ面に強いサービスであることをしっかり確認しておく必要があるでしょう。

メールで電子請求書をやりとりする場合には、通信データを暗号化しておくことが必須といえます。

暗号化しておけば、仮にメールデータが盗まれたとしても、盗んだ者には内容を確認することができません。

しっかりと社員教育をおこない、面倒がらずにメールをしっかり暗号化するよう会社全体で習慣づけることが大切です。

またWeb請求書システムのサーバーに不正アクセスがあった場合、すべてのデータを盗まれてしまうことも考えられます。

対策として、バックアップ体制を強化しておくことが考えられます。

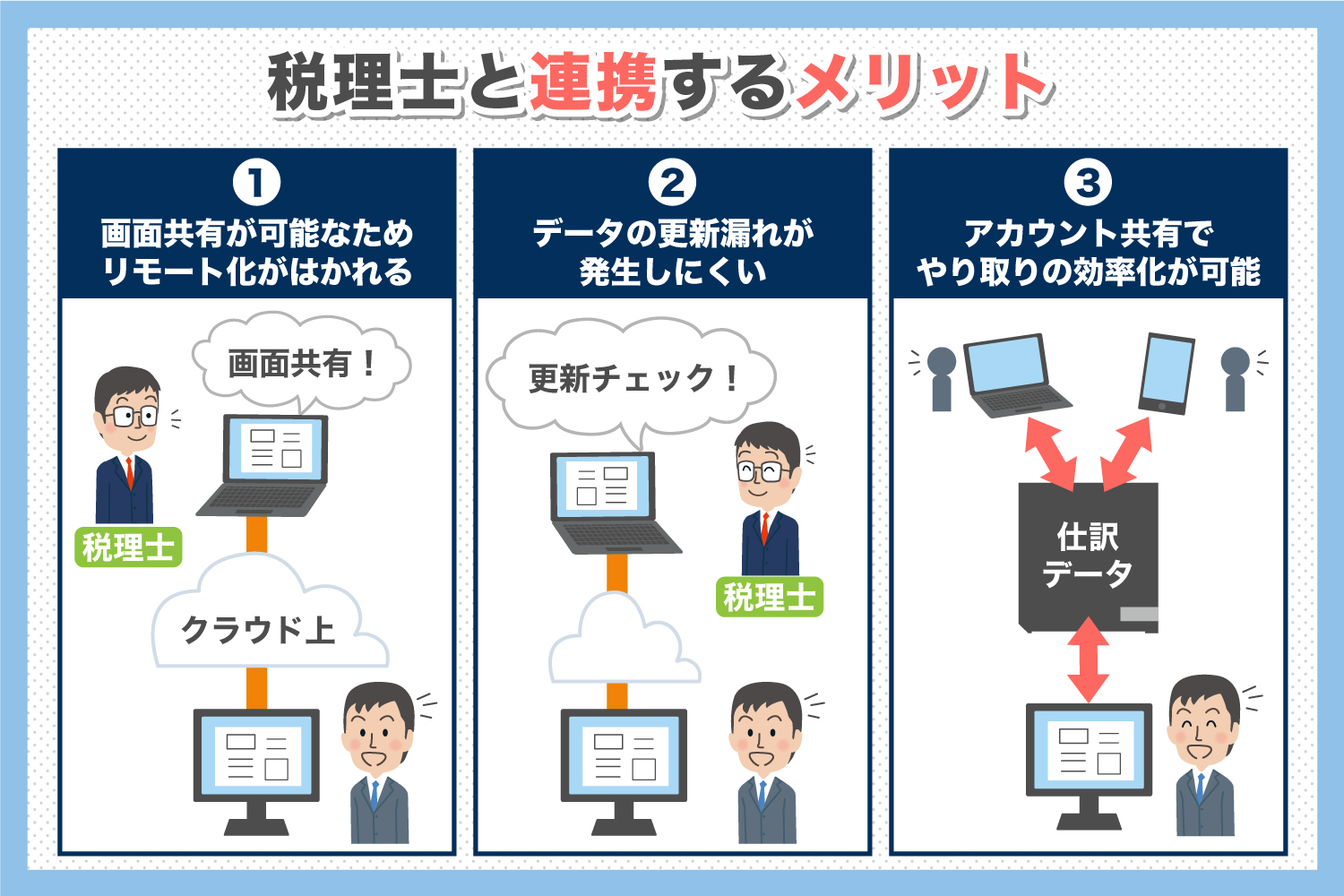

スムーズな切り替えをおこなうポイント

これまで紙の請求書を扱っていた会社が電子請求書に切り替える際には、顧問税理士について考えることもポイントになります。

請求書の保存は税金に関わることであり、ある程度の規模の会社であれば必ず税理士が関わっているはずだからです。

ここでは電子請求書と税理士の関係について、しっかり考えておかなければならない2つのポイントを解説します。

顧問税理士に対応方法について確認する

多くの会社は税理士と顧問契約を結んでいるはずなので、電子請求書に切り替える際には、さまざまな対応方法について顧問税理士に確認を取ってみましょう。

これは顧問税理士から電子請求書についてのノウハウを得るという意味もありますが、同時に「顧問税理士がきちんと電子請求書に関する理解を持っているか」を確かめる意味も含まれています。

税理士事務所のなかには、いまだに紙のデータにしか対応していないところもあり、顧問税理士がそれに該当する場合には電子請求書への切り替えにおける障害となってしまうからです。

電子帳簿保存法が得意な税理士に相談する

顧問税理士が電子請求書のノウハウを持っていなかった場合や、個人事業主で税理士との顧問契約をしていない場合には、電子帳簿保存法を得意とする税理士に相談をしてみましょう。

先進的な税理士事務所であれば、電子帳簿保存法の改正についてのノウハウもすでにしっかり把握しており、どのような質問をしても正確に答えてくれます。

改正内容を踏まえた適切な助言や対応してくれる税理士だと判断できた場合には、その税理士事務所と顧問契約を結ぶことを検討してみましょう。

電子請求書発行システムを選ぶポイント

電子請求書発行業務の効率化を図るのであれば、請求書発行システムを導入するのがおすすめです。

その際には以下の4つのポイントをチェックすることが大切となります。

- 既存のシステムとの連携対応を把握する

- システムで自動化できる範囲を確認する

- 請求書発行関連業務への対応を把握する

- 同業他社における導入実績を確認する

順番に解説します。

既存のシステムとの連携対応を把握する

新たな請求書発行システムを導入する際には、社内ですでに利用しているほかのシステムとの連携に対応しているか確認しましょう。

既存のシステムとうまく連携できないのであれば、単体でどれだけ優秀なシステムであっても十分に活用できず、導入コストが無駄になってしまうからです。

既存のシステムと一緒にうまく活用していくためには、データのファイル形式や具体的な連携方法について、導入前に十分検討しておくことが重要です。

専門知識のあるスタッフを投入し、自社に導入して問題がないか事前にしっかり洗い出しておきましょう。

システムで自動化できる範囲を確認する

請求書発行システムを導入することによって、ほとんどの作業を自動化できるようになります。

しかしその性質上、すべての作業が人間の手を離れるわけではありません。部分的には人の手でおこなわなければならない作業も出てきます。

請求書発行システムを導入する際には、具体的にどの部分を自動化できるのか、あらかじめ確認したうえでシステムを選定しましょう。

そのためには、自社の請求業務においてどの部分を自動化したいのかを先に洗い出しておくことが重要です。

請求業務全体をしっかり見直す機会を持つことで、システム導入後の業務効率化もよりスムーズに進みます。

請求書発行関連業務への対応を把握する

請求業務とは、ただ請求書を発行するだけのことではありません。

入金管理や督促をおこなったり、場合によっては請求書を郵送したりといった関連業務がいくつも発生します。

請求書発行システムを導入する際には、関連業務についてもカバーしてくれるシステムを選ぶことで、追加コストや負担が軽減されることを期待できます。

自社の請求業務において負荷が高いのはどの部分なのかをしっかり把握したうえで、その負担を重点的に肩代わりしてくれるシステムを選定するのがよいでしょう。

同業他社における導入実績を確認する

どの請求書発行システムを導入するのがよいか、どうしても判断がつかない場合には、同業他社のシステム導入事例を参考にしてみるのもよいでしょう。

請求書発行システムのサイトには導入事例が紹介されているはずなので、1つ1つチェックしてみることをおすすめします。

自社と同じような業種・規模の企業で導入されている事例が多いのであれば、自社の環境にも適合する可能性が高いといえます。

またその場合には自社に導入したあとのイメージも湧きやすいので、具体的な導入プランを構築するのにも役立つことでしょう。

電子請求書に関するよくある質問

電子請求書についてのよくある質問に回答しました。

- 電子請求書の発行方法を教えてください

- 従来の紙で請求書を作成していたように、WordやExcelなどで請求書を作成することができます。

編集されないように、作成した請求書をPDFに変換し相手に送付すれば完了です。

電子請求書なので、作業時間や郵送コスト削減にもつながります。

- 電子請求書にはどのような必要条件がありますか?

- 請求書を電子化するには、会計書類を改ざんできないようさまざまな条件が設けられています。

具体的には、税務署長への事前の申請・承認、真実性の要件、可視性などの要件が問われます。

また、電子データをそのまま保存する場合と、請求書をスキャンして保存する場合でも、要件は変わります。

法律の改正は複雑です。電子請求書の必要条件について疑問のある方は、以下のような国税庁の電子請求書に関する資料を参考にしたり、税理士などの専門家に相談してみるとよいでしょう。

電子請求書の性質を把握して業務を効率化しよう

電子請求書とはどのようなものか、電子帳簿保存法の改正の内容はどのようなものか、そして電子請求書のメリット・デメリットなどについて、一通り解説しました。

紙から電子データへの移行は、必然的な時代の流れであるといえます。

いずれはその変化の波に乗らなければならないのですから、対応は早いに越したことはありません。

しかし、法律の認識やシステムの性質をしっかり理解していないと、思わぬ落とし穴にはまってしまう可能性があります。

そのようなケースが少しでもなくなるように、この記事では重要なポイントを網羅しておきました。

この記事を参考にして、電子請求書への切り替えを積極的に検討してみてください。

また、電子請求書への切り替えや税務に関するご質問は、ぜひサン共同税理士法人へお問い合わせください。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE