合同会社と株式会社のどちらで会社を設立しようか迷っていたり、役員報酬について詳しく理解できていない方向けに、この記事では役員報酬と給与でどのような違いがあるのか。税金や設立時にかかる必要なども株式会社とも比べて解説していきます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

役員報酬とは何か

まず役員報酬とは、会社の経営に関する業務を担当している役員に支払われる報酬です。一般従業員に支払われる労働に対する対価とは根本的な考え方が違います。

会社から支払われる報酬として、身近に感じるのが「給与」だと思います。給与と役員報酬には決定的な違いがあるので、これから解説していきます。

給与との違い

従業員に支払われる給与と役員に支払われる役員報酬には、文字通りの違いのほかにも金額や支払う額を変更する際にも細かい決まりがあります。

給与の場合には、いくらの給与を支給するのか。増額や減額も会社が自由に決めて良いことになっています。反対に、役員報酬はこれらのことを自由に会社が決められる訳ではありません。

役員報酬は、支給する金額を変更できる期間や支給を決めることも指定された手順を踏まえて決定しなければいけません。さらに、従業員に支払われる給与からは毎月「雇用保険料」が引かれますが、役員は従業員という括りでないために役員報酬から「雇用保険料」が引かれることはなく、残業代などの会社からの手当を上乗せして支給できません。

所得税法上では、給与と役員報酬は「給与所得」に分類されので、「損金」として扱われます。しかし、従業員に支給される給与は全額を損金として扱えますが、役員報酬は毎月一定額の支給に限って損金に扱えます。

例えば、その年の会社の売上が上がったからといって役員報酬の支給額を上げても、税務署から損金として認めてもらえないために気軽に変更できません。

役員報酬の決め方

役員報酬を損金に算入して、できるだけ税金の支払いに関して不利にならないようにしたいと考えるでしょう。

しかし、役員報酬を決めるときなどには決められている範囲内で行なければいけないこともあり、知らずに決定してしまうと税金の支払いに関して不利になってしまうかもしれません。

以下で、不利にならない役員報酬を決める方法を紹介していきます。

役員報酬の決定には期限がある

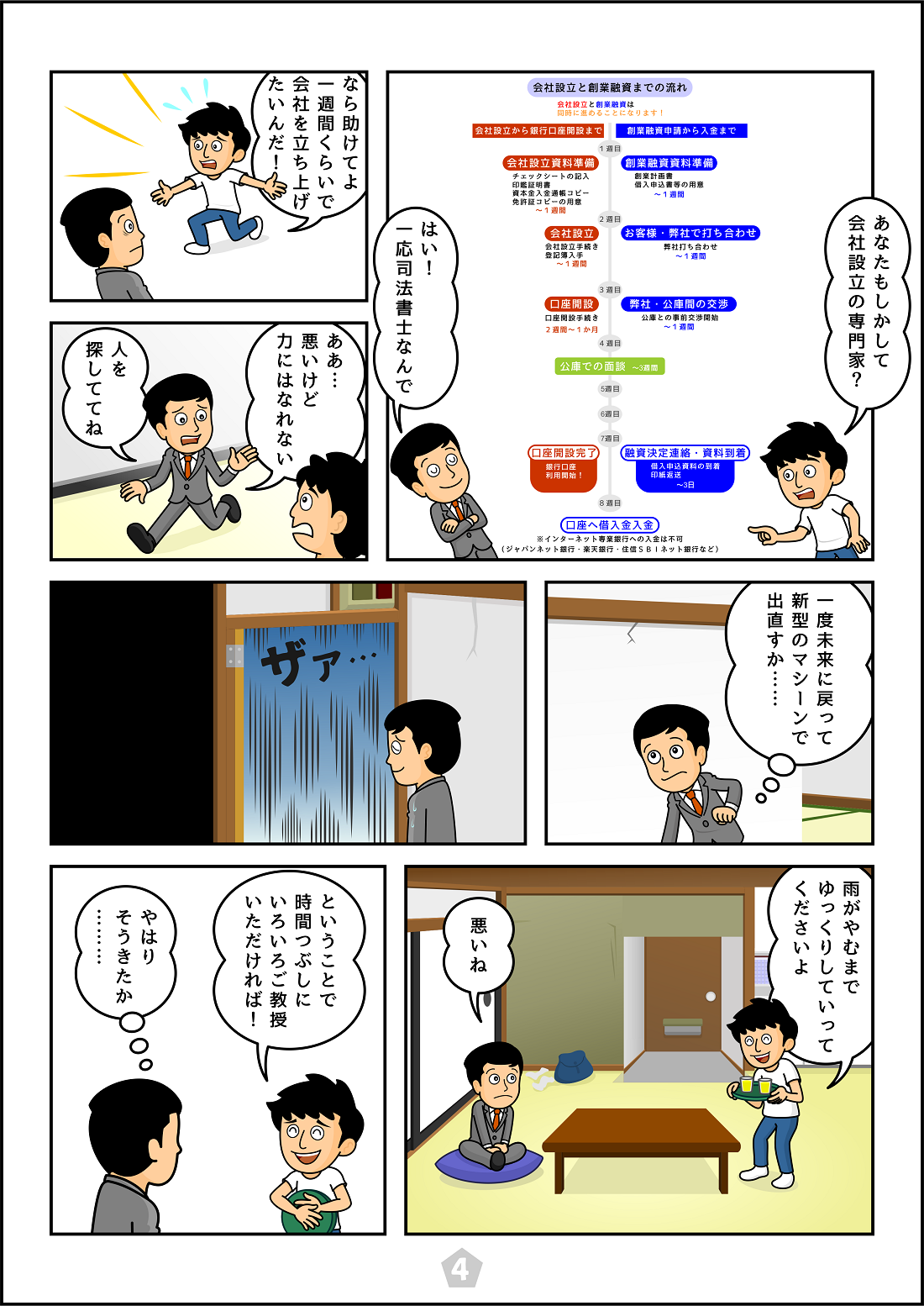

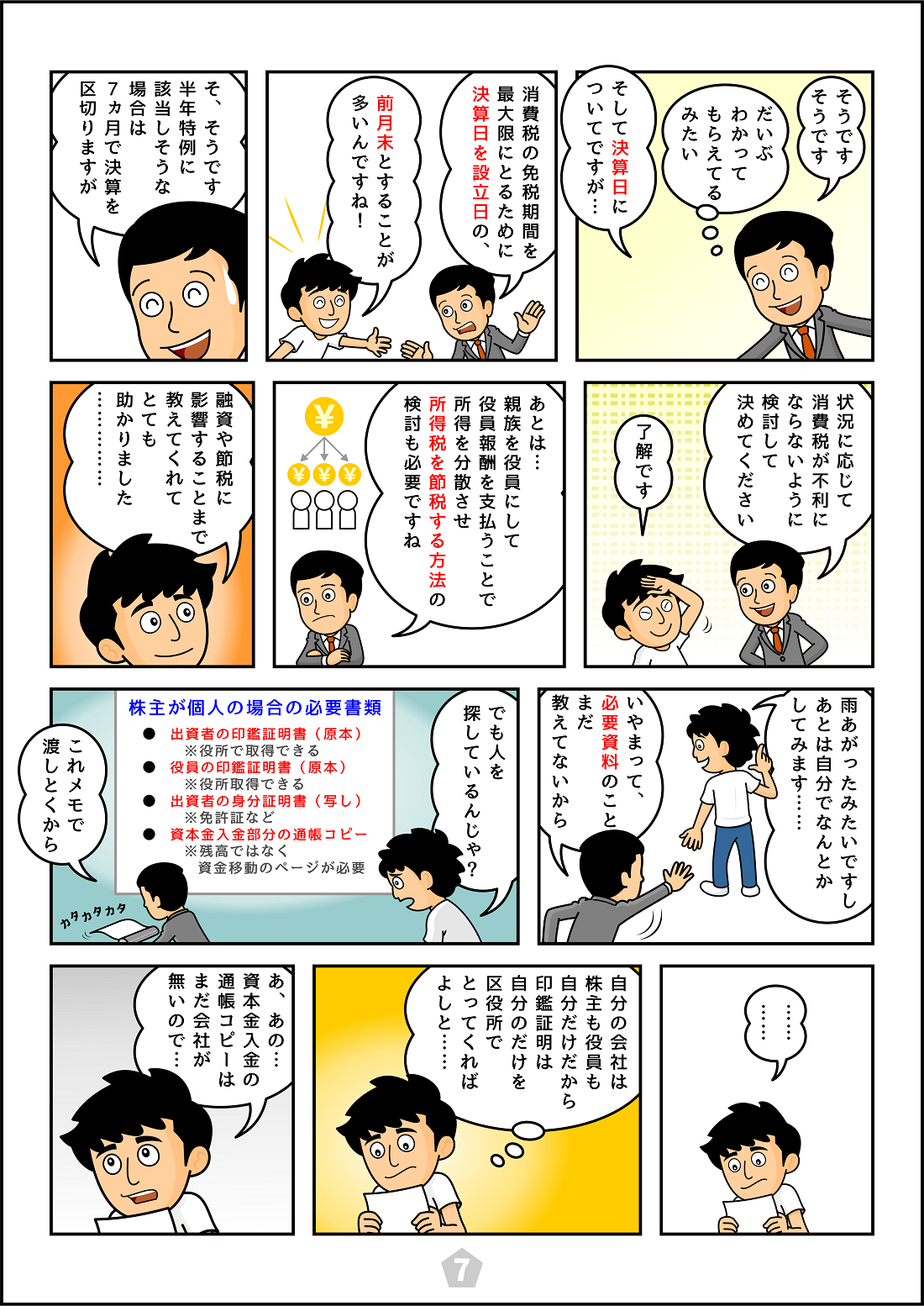

役員報酬を決めるには、指定された期限の間に決定しなければいけません。役員報酬の支給を決めるときには会社を設立した日から計算して3ヶ月以内に決定する必要があり、役員報酬の支給額を変更したいときもその年の事業年度の開始日から3ヶ月以内に決めなければいけません。

例えば、 3月1日に会社を設立し役員報酬の支給を検討しているのなら、5月末日までに役員報酬をいくら支給するのか決定する必要があります。

社員総会で決定する

役員報酬の支給の決定や支給額の変更をおこなうときには、社員総会で決議をおこなう必要があります。社員総会の聞き馴染みがないかもしれませんが、株式会社でいう株主総会の位置にあると理解しておいてください。

株式会社で行われる株主総会には、議事録を制作し保管する義務があります。しかし、合同会社の社員総会には義務はありません。このときに議事録の制作や保管が義務でないからと言って省いてしまうと、税務調査が行われたときに役員報酬の決定や変更などを示す公的な証拠を提示できなくなります。

そうすると、役員報酬を損金に算入することを認めてもらないこともあるので、必ず社員総会の場合でも議事録を制作して保管するようにしておきましょう。

仮に会社設立時に、役員報酬の支給を検討しているのならば、会社設立した日から3ヶ月以内に決定する必要もありますが、できるだけ早めに決定しましょう。

早めに決定した方が良いのは、役員報酬や給与の支給には「所得税」がかかり、この所得税を支払う時期にも関係してくるからです。所得税は役員報酬や給与を支給した翌月の10日までに税務署へ支払う必要があります。ですが、この所得税を毎月支払う手続きをおこなうのは負担が大きいです。

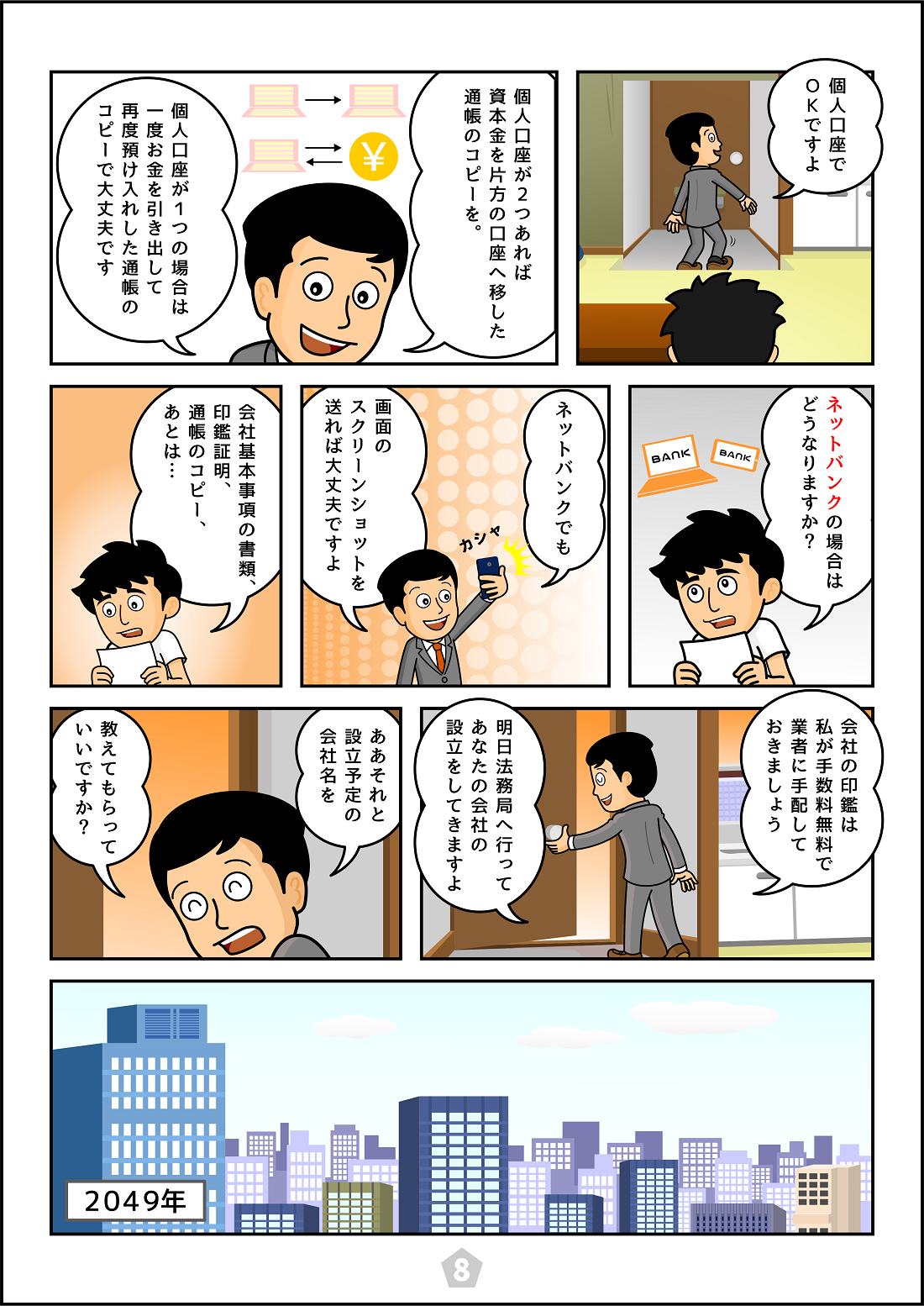

そのため、「源泉所得税の納期に関する承認書」を税務署に提出すれば、半年分の所得税をまとめて納めることのできる特例が用意されています。毎月の手続きが面倒だと考えて、提出も検討すると思いますが、役員報酬の支給を早く決めなければ、会社設立に関する届け出を提出したあとに、もう一度この「源泉所得税の納期に関する承認書」を提出するためだけに税務署に行くことになってしまいます。

会社を設立したばかりのときは、本業に関する業務などに追われていることも多く、なるべく手続きはスムーズに行いたいと思うことが多く、役員報酬の支給に関しては早めに決めて、会社設立の届出とあわせて申請できるようにしておきましょう。

税金のことも考慮する

前述したように、役員報酬や給与を支給するときには所得税がかかります。かかる所得税や社会保険料に関しても理解しておくと支給する金額を決定するときの1つの指標になるでしょう。

所得税は「累進課税制度」を採用しており、支給される報酬額が大きくなればなるほど税率も上がります。社会保険料に関しても所得にあわせて計算されるので、報酬額が大きくなればなるほど上がっていきます。

経費を増やして法人税を安くするために、役員報酬を高く支給することも検討すると思いますが、役員報酬が高くなると所得税と社会保険料も高くなるので、納めるべき税金が増えてしまいます。そのため、法人税・所得税・社会保険料の3つのバランスが良くなるように役員報酬を決定する必要があります。

会社を設立したばかりや忙しい経営者の方であると、この金額の決定が難しいこともあります。そのような場合には税理士に相談して、自社の状況を見て一番適切な支払い方を提案してもらうことも検討しましょう。

役員報酬についての注意点

役員報酬の決定や必要な手続きを解説してきましたが、役員報酬を決めるときなどに理解しておくべき注意点もあるので、以下で解説していきます。

金額を変更するには時期が決まっている

役員報酬は特例が適用できる場合を除くと、事業年度の開始日かた3ヶ月以内に変更しなければいけません。

もし、予想していた売上よりも大きな売上を出すことができて、役員報酬を上げても損金に算入することが税務署から認めてもらえませんので、変更するには時期が決まっていることを理解しておきましょう。

社会保険について

その年の売上が上がらずに、役員報酬をゼロにしようと検討する方もいます。その場合には役員報酬はゼロにできますが、社会保険の資格も無くなってしまうため社会保険料もゼロになります。

みなし役員はどうなる?

上記で挙げたように、役員報酬は基本的に1年間変更できません。給与である場合には毎月変更できます。

そのため、自分の妻や家族を従業員にして売上の変化にあわせて支給する給与を変更させることを考える方もいると思いますが、妻が「みなし役員」として扱われることもあり、その場合には役員報酬の扱いになってしまいます。そうすると1年間変更できません。

合同会社とは

ここまでに合同会社という言葉が何度も出てきましたが、合同会社のことを明確に理解できていない方もいると思うので、ここで解説しておきます。

合同会社とは、株式会社と違って出資者は会社の経営者となります。そのため出資をした「社員」全員に会社の決定権があります。ここでの「社員」は出資者兼役員のことを表しているので「従業員」とは違うことを理解しておきましょう。

合同会社と株式会社の共通点

合同会社も株式会社も営利法人であり、多くの面で共通点があります。合同会社も株式会社も法人税なので税金面で優遇されています。

また、社員1人から始められ、制限もありません。合同会社も株式会社と同じく登記が必要になり、有限責任で会社が負った債務も出資額以上のものは責任を負いません。

営利法人であることから、利益を上げた際、ボーナスの形で社員に還元できます。しかし、合同会社も法人であるために、法人税の均等割を毎年7万円は赤字でも払う必要があります。

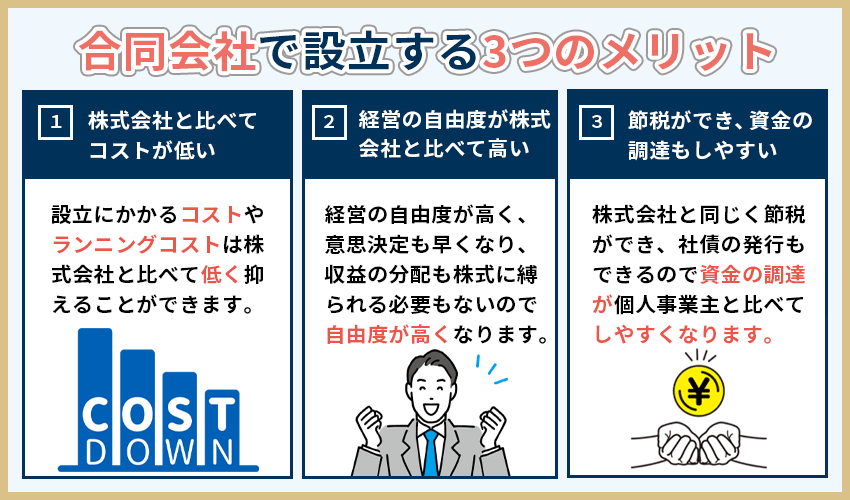

合同会社のメリットとは?

会社設立をするときに、株式会社で設立するか合同会社で設立するかを迷う方もいると思うので、合同会社で設立するメリットを3つ紹介します。

株式会社と比べてコストが低い

合同会社も株式会社と同じ営利法人ですが、設立にかかるコストやランニングコストは株式会社と比べて低く抑えることができます。

株式会社の場合

- 登録免許税150,000円

- 公証人手数料50,000円

- 収入印紙40,000円

- 定款の謄本手数料(約2,000円)

合計で約242,000円となります。

合同会社の場合

- 登録免許税60,000円

- 収入印紙40,000円

合計で約100,000円と、半額以下で設立ができます。

株式会社の場合、1年間の収益などを税務署に報告する決算の義務があり、株式会社決算を広告する義務もあってその際に60,000円の費用がかかりますが、合同会社の場合決算公告の義務はないため、ランニングコストは低くなります。

役員に関わるコストでも合同会社のほうが安くなります。株式会社の場合に役員の任期は2年間ですが、合同会社の場合制限がありません。

そのため、株式会社では役員の任期切れの際役員の変更や留任の手続きが必要です。重任登記費として10,000円かかりますが、合同会社では任期の制限がないのでここのコストもかかりません。

経営の自由度が株式会社と比べて高い

合同会社は株式会社と比べて経営の自由度が高く、意思決定も早くなり、収益の分配も株式に縛られる必要もないので自由度が高くなります。株式会社は出資率に合わせて利益の分配を決めますが、合同会社の場合出資率に関係なく自由に配分できます。

会社への貢献度に合わせて利益を分配できるので、働く側にとってはモチベーションが上がる動機になります。また、定款による組織の規律も自由に決める事が出来、株主総会も開く必要がないので、組織の意思決定がスピーディーに進みます。

合同会社は社会の変化のスピードが激しい現代では大きなメリットになるでしょう。

節税ができ、資金の調達もしやすい

合同会社では株式会社と同じく節税ができ、社債の発行もできるので資金の調達が個人事業主と比べてしやすくなります。個人事業主から合同会社になる場合、税金の面で優遇されます。

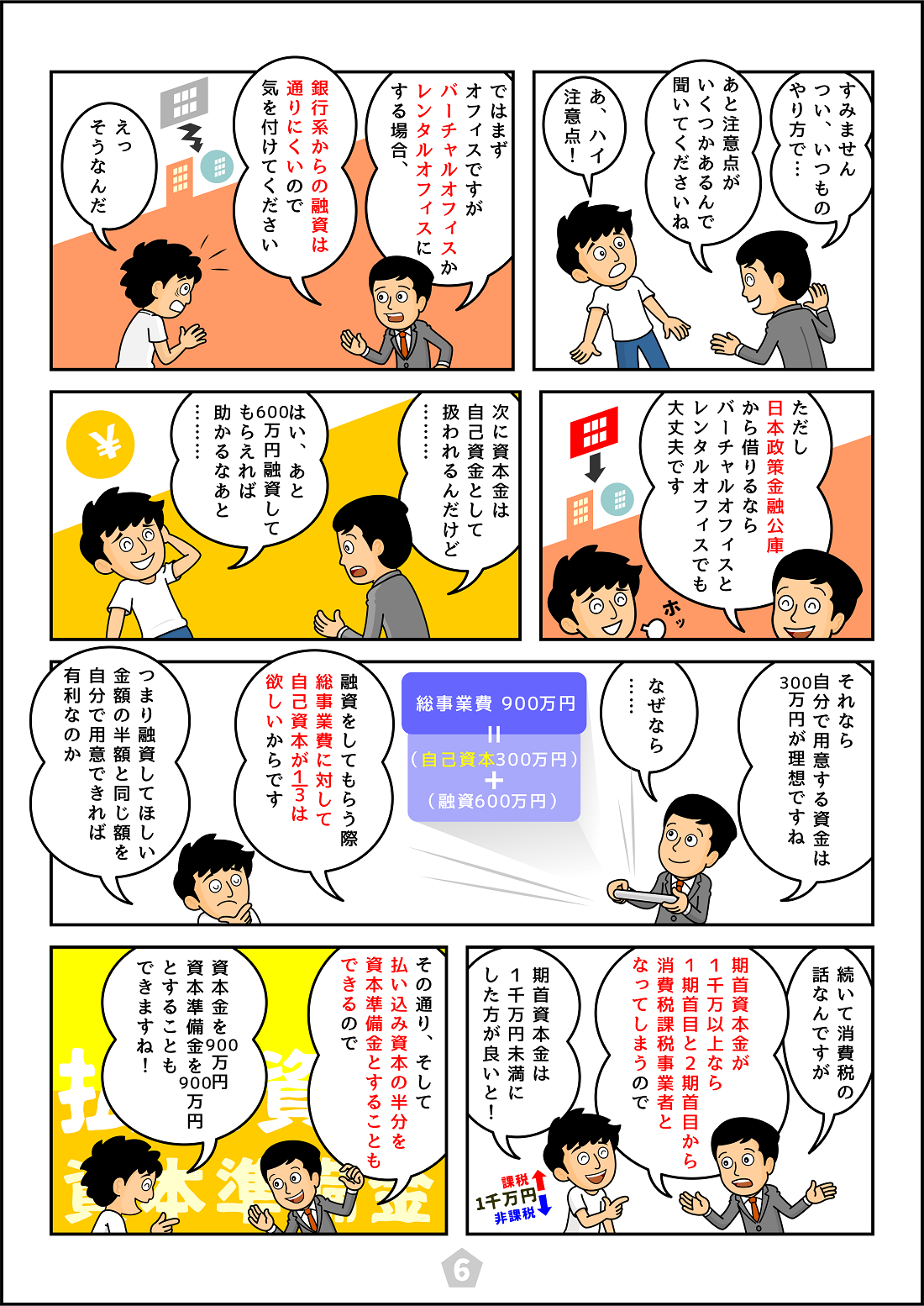

個人事業主では所得税がかかり税率は累進課税なのに対し、合同会社では法人税になります。消費税に関しては個人事業主や株式会社と同じように条件を満たしていれば2年間は消費税の納税を免除されます。

以上のように、合同会社は株式会社と比べて設立のコストが低く、経営の自由度が高く経営できる点で優れています。また、株式会社と同じく節税ができ、社債を発行できるので個人事業主と比べて資金の調達もしやすいです。

法人となるので個人事業主と比べて社会的な信用度も高くなります。しかし、株式会社のほうが信用度は高く、事業を大きくしたい場合などの株式会社で設立した方が良い場合もあります。

会社設立をした時の経費から税金までをご紹介

ここまで、個人事業主と株式会社との比較、株式会社と合同会社との比較をしてきました。それぞれにメリットデメリットがあり、また、かかるコストも変わってきます。

ここでは会社を設立した時の経費や税金について説明していきます。

個人事業主の場合

個人事業主の場合、会社の設立にかかるコストはすべて自分でやれば0円です。税務署に開業届を提出して、確定申告をするだけで済みます。

また、個人事業主の場合支払う税金は

- 所得税

- 住民税

- 消費税

- 個人事業税

の4つになります。

新たに始める事業がどれだけ儲けがでるのかわからない場合、個人事業主からはじめるのがいいかもしれません。

法人の場合

法人の場合、初期費用は株式会社と合同会社で違います。

支払う税金は

- 法人税

- 法人住民税

- 法人事業税

- 地方法人特別税

- 消費税

- 固定資産税

の最低限6つになります。

以下で、株式会社と合同会社の初期費用をそれぞれ解説していきます。

株式会社の初期費用

- 定款に貼る収入印紙代 → 40,000円(電子定款の場合は不要)

- 公証人に払う手数料(定款の認証)→ 50,000円

- 定款の謄本手数料(登記)→ 2,000円程度(1ページ250円)

- 登録免許税(登記)→ 150,000円または資本金の額の0.7%のうち高い方

合計:210,000円~250,000円ほど

合同会社の初期費用

- 定款に貼る収入印紙代 →40,000円(電子定款の場合は不要)

- 定款の謄本手数料(登記)→ 不要

- 登録免許税(登記)→ 60,000円または資本金の額の0.7%のうち高い方

合計:60,000円から10,000円ほど

会社設立をするとき、税理士に依頼するメリット

会社を設立して事業規模が小さい場合や個人事業主の場合、全て一人でやることも可能かもしれません。しかし、ある程度収益が上がると、煩雑な作業が多くなり本業に差し障りが生じるかもしれません。

税理士に頼むことで日々の記帳や煩雑な経理から解放されます。現在では税理士に依頼するコストも低くなっているので、個人事業主の方でも税理士を雇うメリットはあるでしょう。

合同会社の役員報酬に関するよくある質問

役員報酬とは何か

役員報酬とは、会社の経営に関する業務を担当している役員に支払われる報酬です。

合同会社とは何か

合同会社とは、株式会社と違って出資者は会社の経営者となります。そのため出資をした「社員」全員に会社の決定権があります。

合同会社で設立する3つのメリット

合同会社で設立するメリットは以下の3つです。

- 株式会社と比べてコストが低い

- 経営の自由度が株式会社と比べて高い

- 節税ができ、資金の調達もしやすい

漫画

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE