今日のテーマは、「役員報酬は自由に決められない?その方法とは」です。役員の報酬についてある決まりがあることはご存知でしょうか。

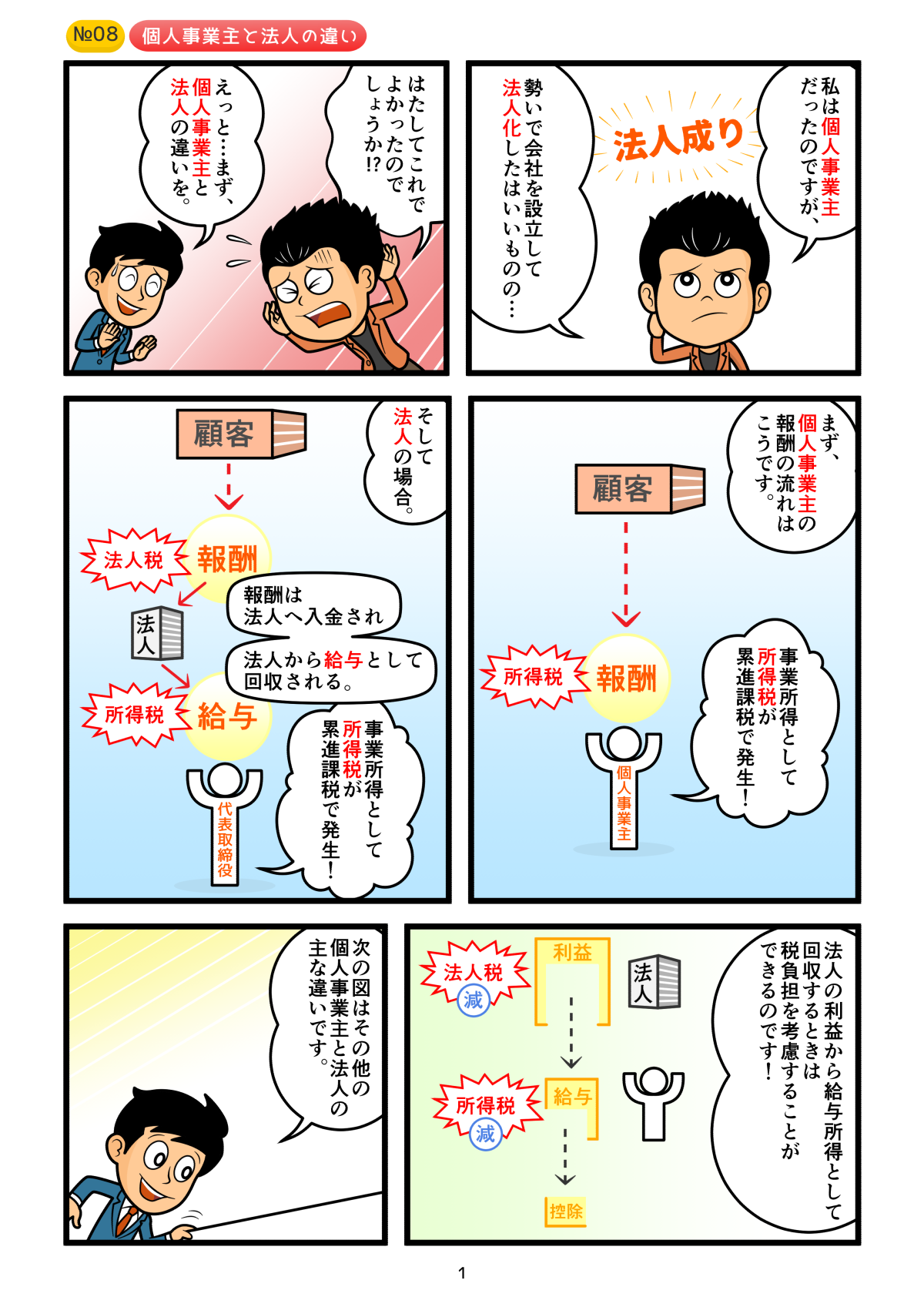

株式会社を設立し、代表取締役または取締役などになった場合、役員という立場になります。役員は従業員などとは異なる性質を持ち、報酬についても自由に決めることはできなくなります。

取締役だからといってあらゆる権限があるわけではないのです。そこで、役員報酬の決定方法について解説し、取締役の他監査役や会計参与などについても紹介していきます。また役員の報酬が経費に含まれるのかといった点にも着目していきます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

役員とは

会社法において「役員」とは、取締役・監査役・会計参与のことを指しています。株式会社の規模などに応じてその他の機関を設けることもありますが、まずは株式会社にとって必須の機関である取締役や、比較的設置することの多い監査役や会計参与についても理解しておきましょう。また会計監査人の報酬の決め方も比較しながら見ていきます。

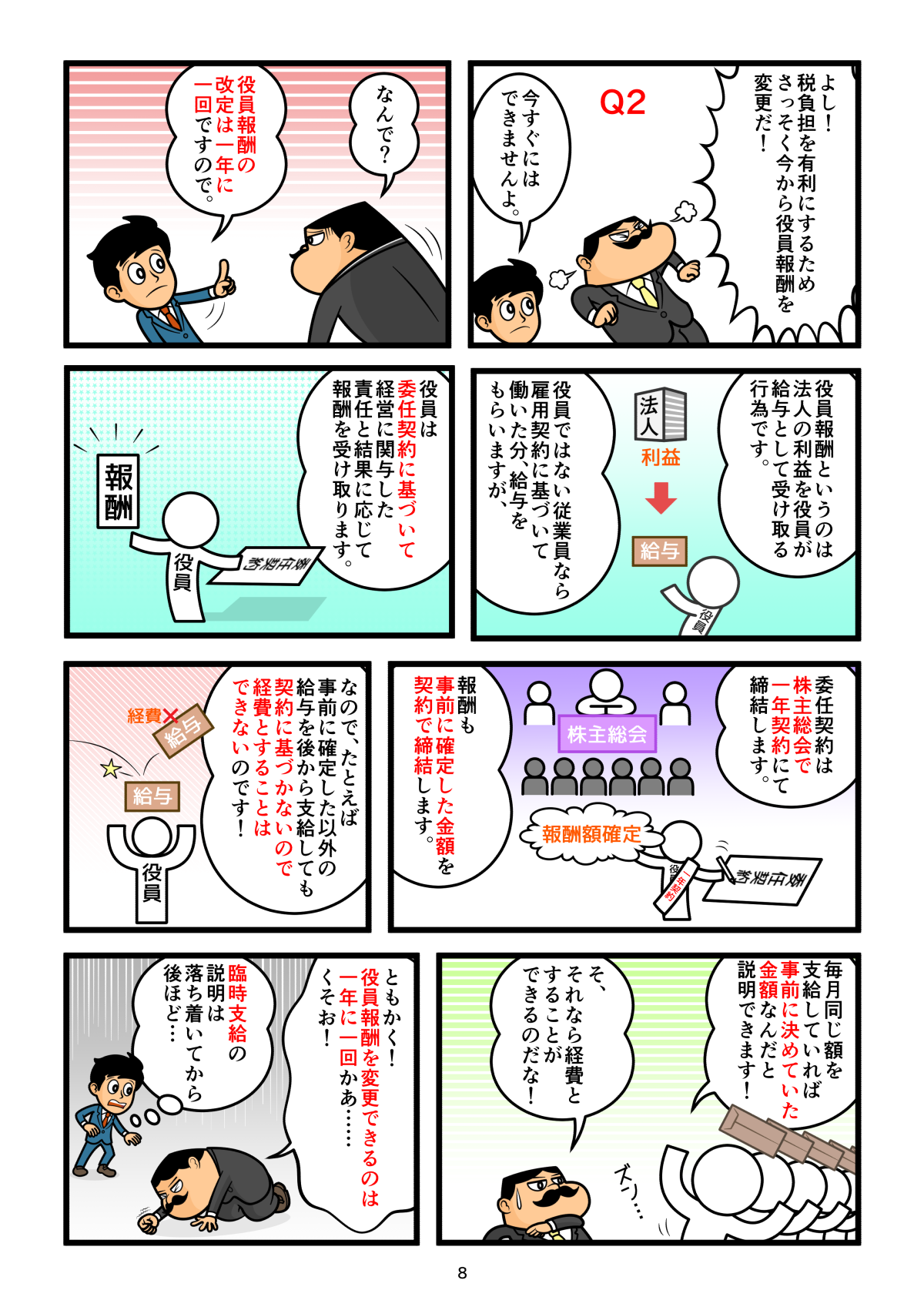

役員が従業員と異なるのは、会社との契約関係です。役員の場合、従業員と異なり委任関係によって成り立っています。役員が会社の所有者を兼ねているとは限らず、社員である株主から経営を委任されているというのが基本的な考え方です。そのため役員の行動によって株主に損害が生じないようにしなくてはなりません。

報酬の決定についても同様です。相当な額を超える報酬が役員によって勝手に決められていると、株主にとっては損害が生じているのと同じです。そのため報酬を決定方法に対して会社法ルールが定められています。

取締役とはそもそも会社の経営を行う機関です。これに対して監査役は取締役の職務をチェックする役割を持っています。会計参与は取締役と共同で計算書類等の作成をすることです。この役員同士の関係は健全な会社運営をするために重要となり、計算書類等の監査を行う会計監査人の報酬決定などにも関係してきます。

報酬決定のルール

最初にそれぞれの報酬の定め方についてまとめておきます。

役員(取締役・監査役・会計参与)の報酬

定款に定めによる

※定款に定めがなければ株主総会の決議によって決定

会計監査人の報酬

取締役の決定による

※ただし監査役の同意が必要

役員の報酬について

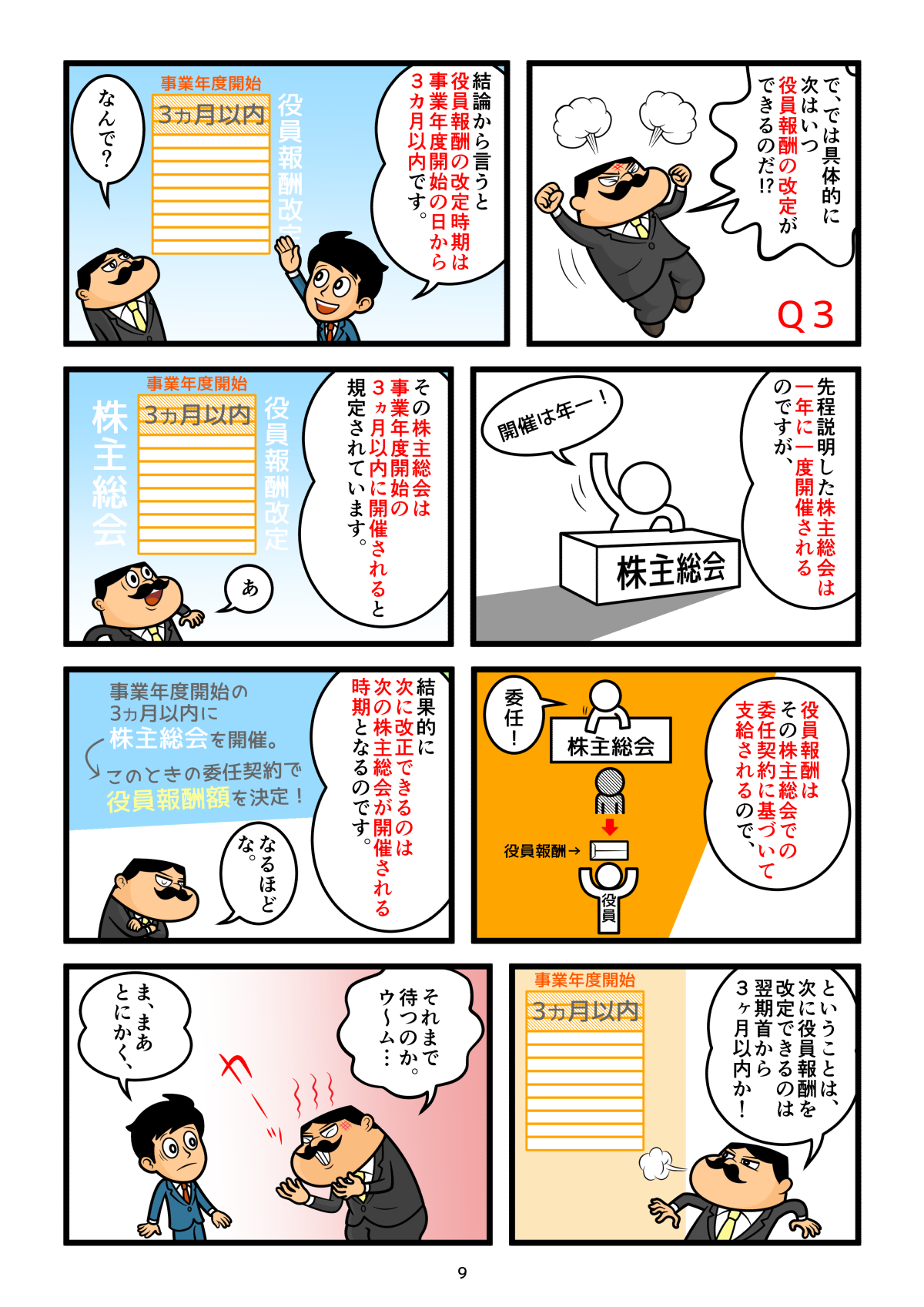

各役員については、定款の定め、または株主総会によって報酬が決まります。つまり株主の意見を取り入れて決まります。定款に定められている場合でも、定款に定めために株主総会を開催しているため結局は株主が関与しています。

厳密には「報酬等」の決定であり、この報酬等には賞与やその他職務執行の対価として受ける利益が含まれています。ストックオプションも含まれており、対価として新株予約権を受けるにも株主総会を要することになります。報酬の決定は、その額を確定させるか、利益の数パーセントとするような算定方法を具体的に決めるやり方でもかまいません。

取締役などの役員はあくまで会社と委任関係です。厳密な報酬決定方法が定められているように、利益の供与についても禁じられています。利益供与があった場合、取締役が関与していれば利益を受けた者と連帯して相当の額を支払う義務を負わされます。

総株主の同意によって免責することや、一定の要件のもと責任の一部を免除することもできますが、会社財産は慎重に扱うようにしましょう。

監査役と会計参与の報酬について

監査役と会計参与の報酬の決め方も取締役と同様です。また、会社と委任関係にあることから職務の執行につき要した費用の請求が可能です。前払いでこれを請求することもでき、請求者が、必要であったことの証明責任を負う必要がないなど、迅速な職務執行ができるようになっています。

会計監査人の報酬について

会計監査人は役員ではありません。そこで報酬の決定方法についても上記の役員とは異なり株主総会を開く必要はなく、決定権も取締役にあります。しかし会社財産を使うことに変わりはないため報酬額についてチェックをする必要はあります。これを監査役が行います。監査役は取締役が決定した会計監査人の報酬について同意権を持つのです。

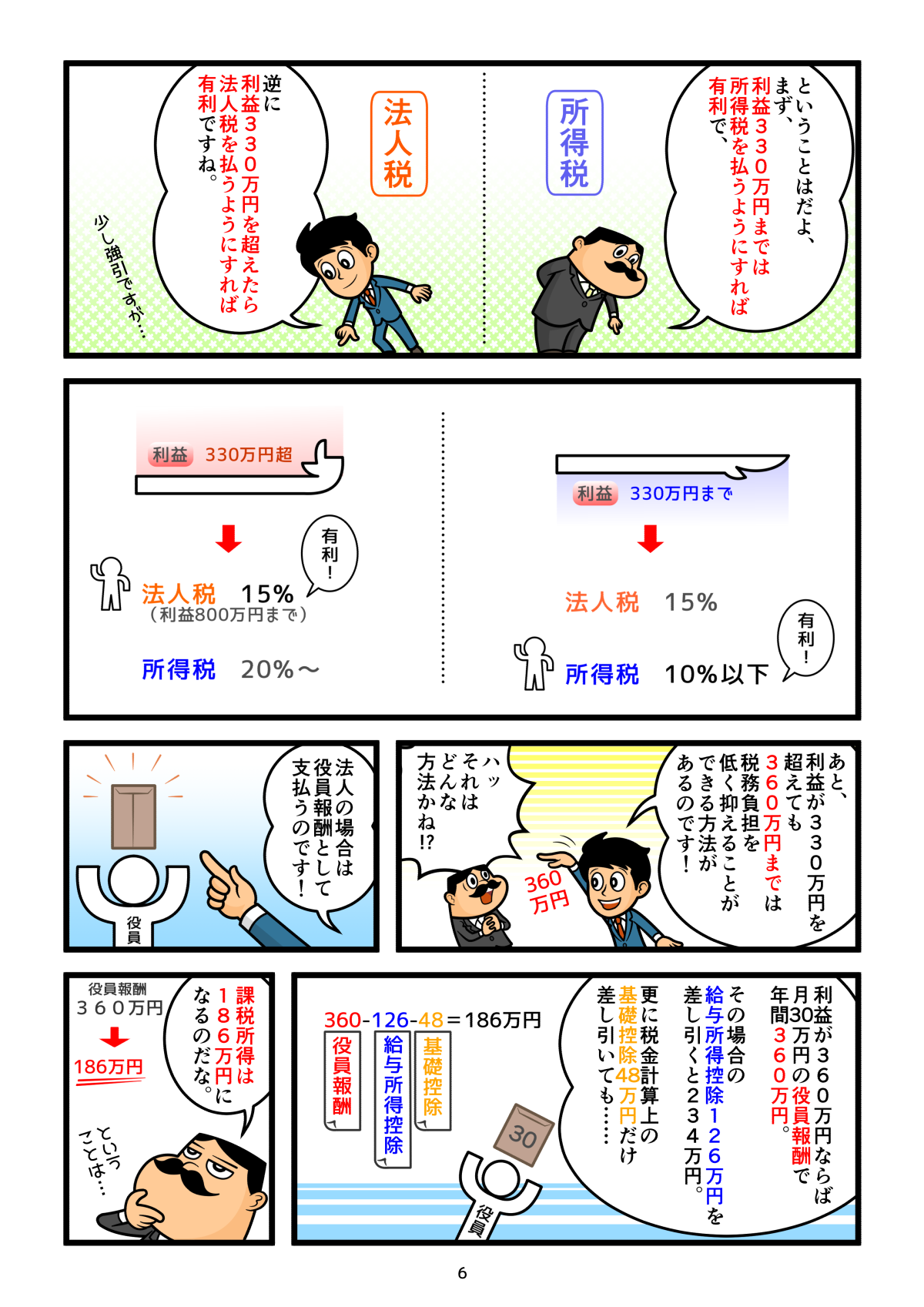

報酬を費用にするには

会社の経営をしていく上で生じる様々な支出は、経費として計上することで、支払うべき税金を減らすことができるかもしれません。しかし従業員の給与などと異なり役員の報酬を経費にするには条件があります。

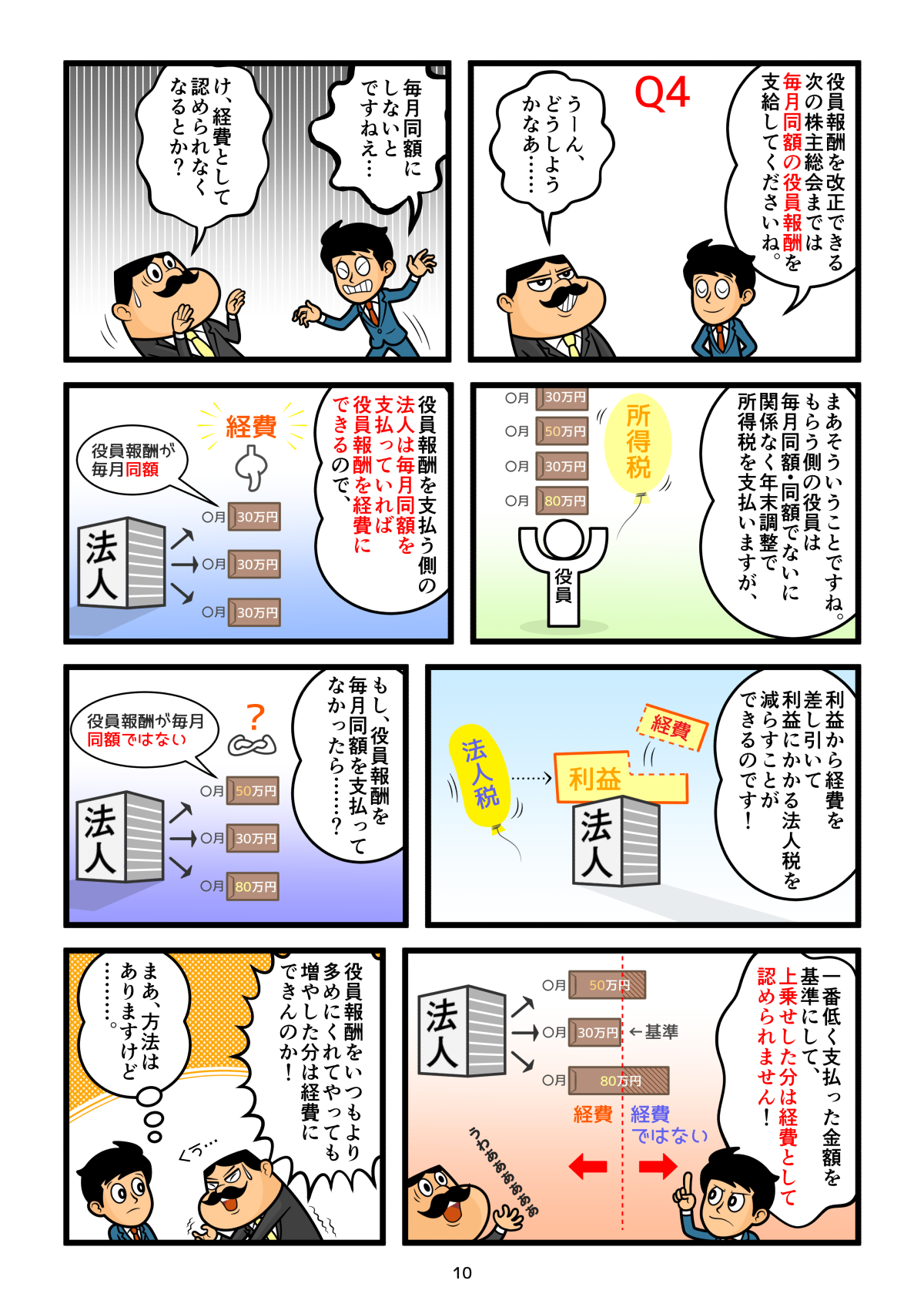

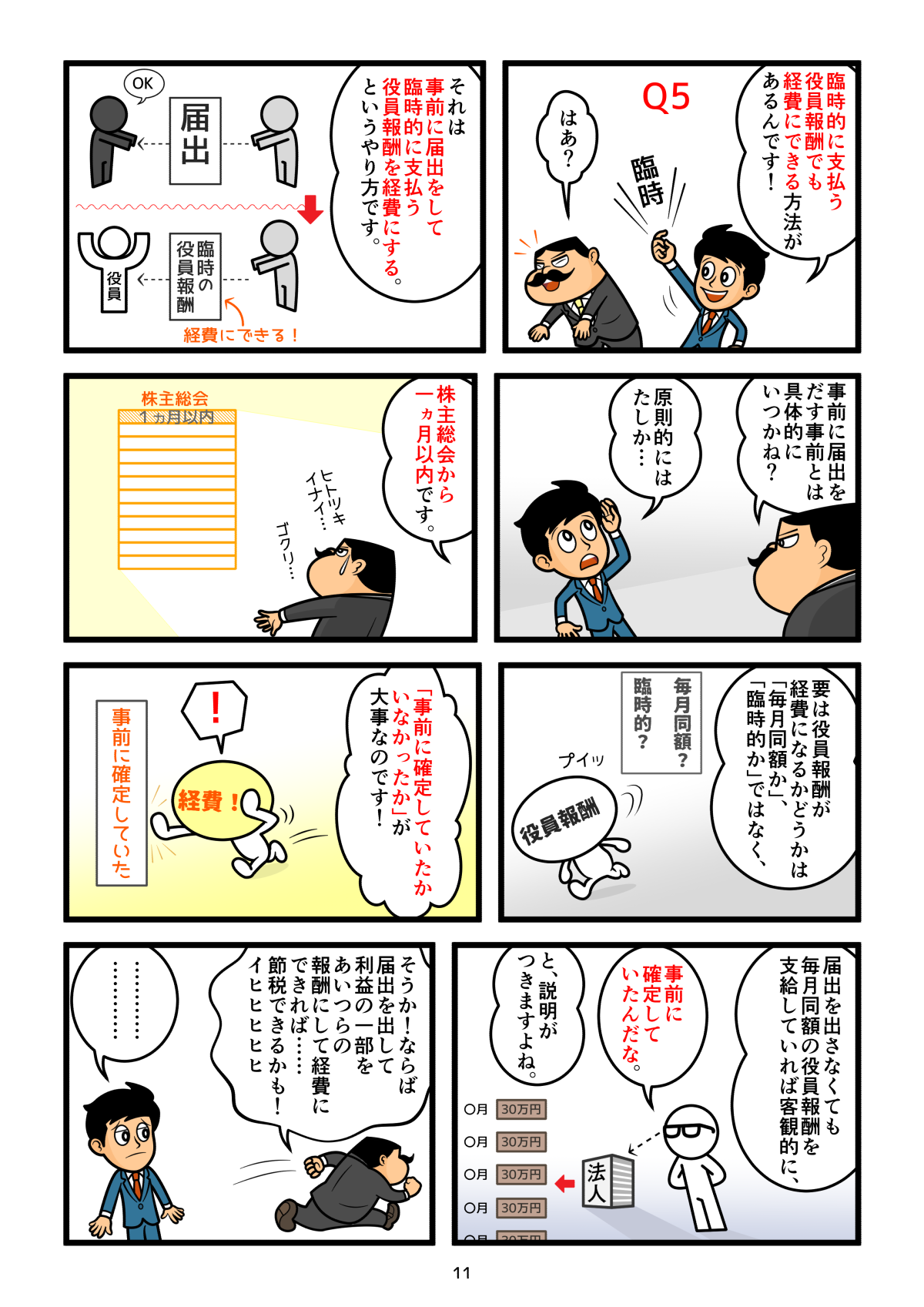

定額の報酬を定めていれば基本的に経費にすることができますが、臨時で支給するような報酬についてはこれができず、または事前の届け出を要することになります。これから会社設立をしようをしているのであれば、設立後2カ月以内に、臨時支給に対して事前確定届をする必要があります。これによって毎月支給される定期同額給与と事前確定届出給与を経費にできます。その後は期末後の定時株主総会から1か月以内に事前確定届をする流れになります。

まとめ

会社を設立し、自身が取締役になる場合でも報酬について定款に定めておくか、株主総会の決議が必要になります。監査役や会計参与を置く場合にも同様で、会社財産を粗末に扱うことは株主保護の観点から許されません。ルールに従って適切な方法で報酬を決定するようにしましょう。

漫画

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE