確定申告は、1年間の収入から経費と控除分を差し引いた事業所得をもとに税務署に納める税金を計算し、税務署に報告・納税するまでの一連の作業です。

確定申告が必要なのは、フリーランスや個人事業主のうち所得額が48万円以上ある人です。不動産収入や株取引で所得を得ている人、一時所得がある人なども確定申告が必要な場合があります。

確定申告の対象となる期間は1月1日〜12月31日です。翌年の2月16日〜3月15日に税務署に確定申告の書類を提出し、納税します。

この記事では、確定申告でキーとなる必要経費の基本から経費になる費用・ならない費用、按分できる費用、迷いやすく判断が難しい費用、経費計上を行うポイント、節税をするためのポイント、賢く節税する方法について解説します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

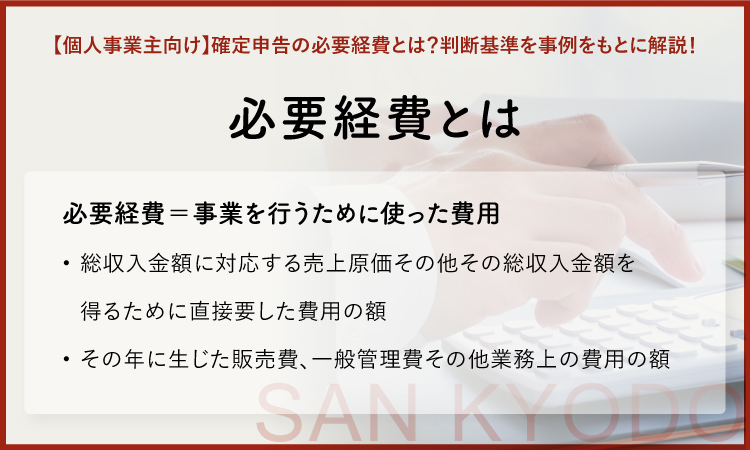

必要経費とは

必要経費は、「事業を行うために使った費用」を指します。フリーランスや個人事業主であれば、経費の上限は設けられていません。ただし業種ごとの「経費率」があるとされており、一般的な割合を超える経費を計上すると、税務署のチェックが入る可能性があります。

必要経費の定義を国税庁のウェブサイトで見ると、

1.総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

2.その年に生じた販売費、一般管理費その他業務上の費用の額

とされています。

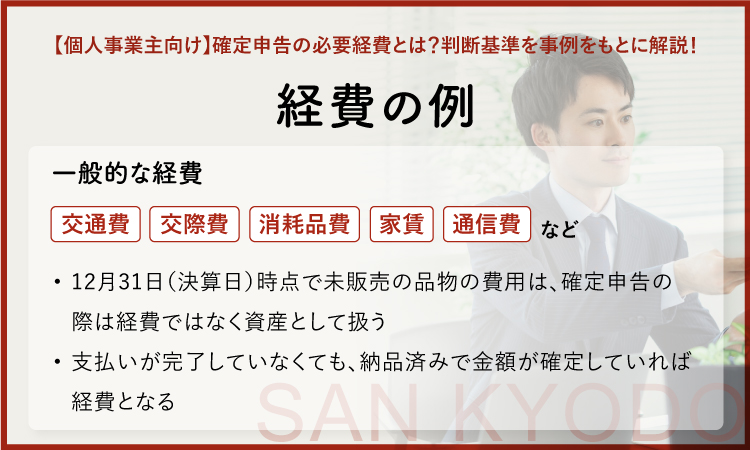

経費の例

一般的な経費は移動に伴う交通費や交際費、備品や消耗品の購入費家賃、通信費などを指します。交際費や交通費など、プライベートの費用と事業に関わる費用とが混在しやすい経費の扱いについては注意が必要ですので、順番に解説します。

資産と経費の違い

上記のように必要経費は「事業を行うために使った費用」ですが、12月31日(決算日)時点で未販売の品物の費用は、確定申告の際は経費ではなく資産として扱います。

この理由は決算日時点ではまだ売れておらず、国税庁が定める今期の「収入金額を得るために要した費用」でないためです。

経費にするタイミング

決算時点で経費の額が大きくなれば、支払う税金はその分少なくなります。このため、できるだけ多くの金額を経費計上したいと考える人が多いでしょう。たとえば広告宣伝にかかった費用を経費にできるのは、次の3つの条件を満たしているときと定められています。

1依頼先と発注済みである

2.広告の役務提供が完了している

3.報酬額が確定している

つまり支払いが完了していなくても、納品済みで金額が確定していれば経費となります。

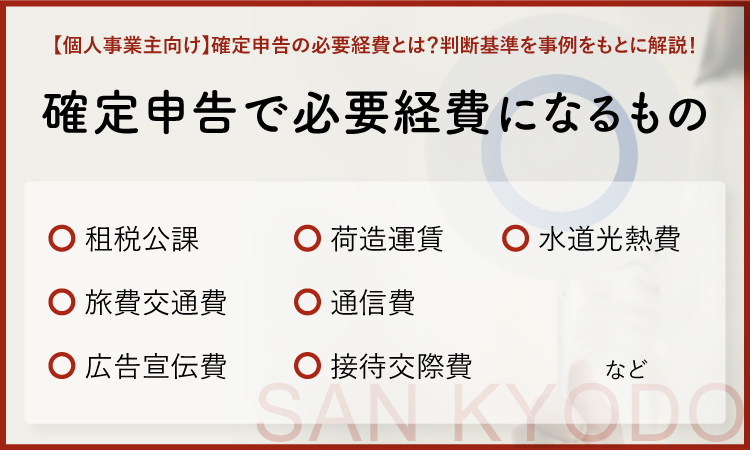

確定申告で必要経費になるもの

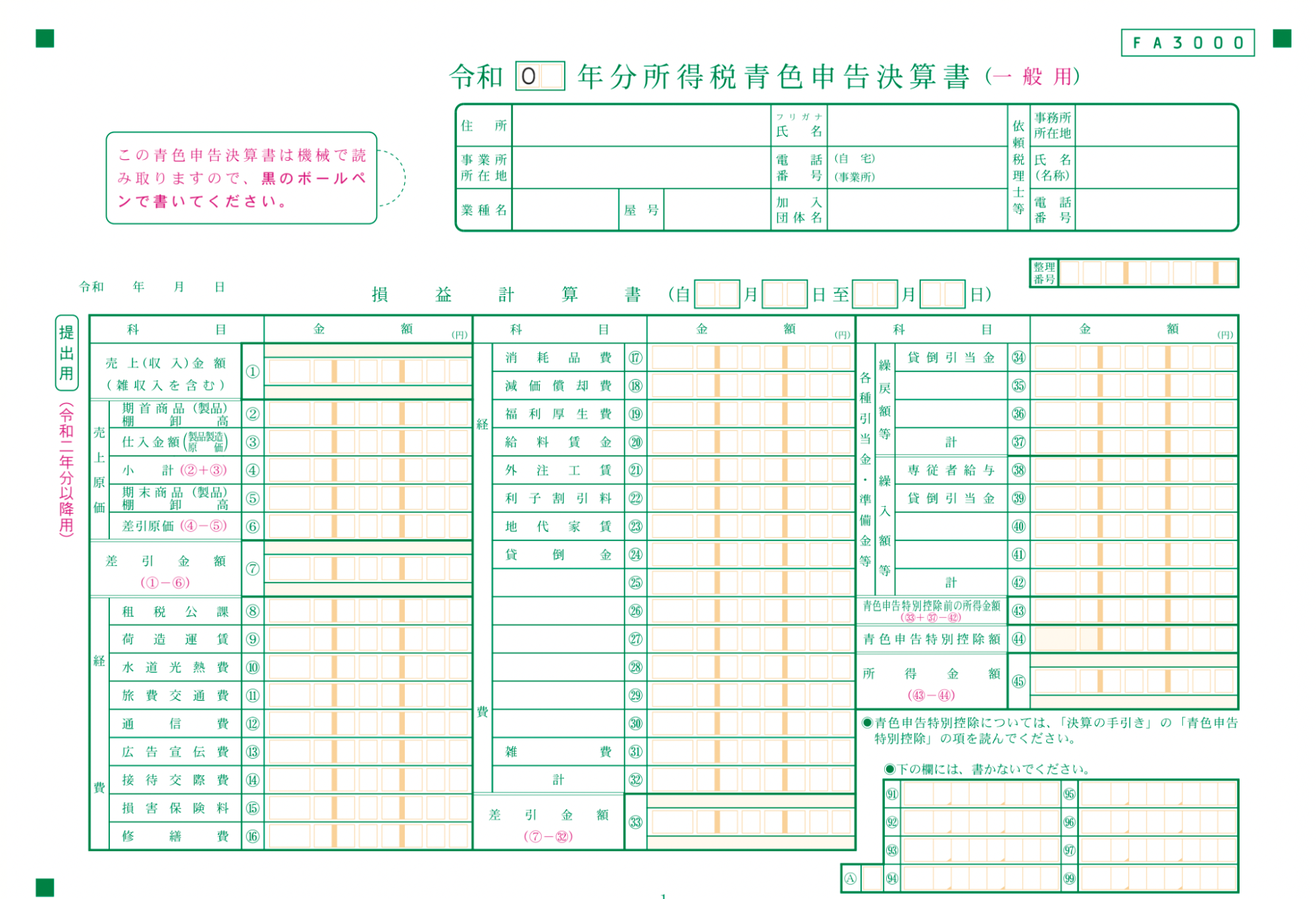

確定申告の際に必要経費として扱う費用を、確定申告の際に提出する青色申告決算書に沿って見ていきましょう。

青色申告決算書書は、国税庁のページからダウンロードできます。

租税公課

事業税、固定資産税、自動車税、不動産取得税、登録免許税、印紙税などの税金。

商工会議所、商工会、協同組合、同業者組合、商店会などの会費、組合費又は賦課金。

出典:租税公課|国税庁

荷造運賃

商品や製品を発送するための発送費と、梱包に使う段ボールやガムテープなど。

水道光熱費

水道代や電気代、ガス代、灯油代。

旅費交通費

電車代やバス代、タクシー代、駐車場代、高速代、飛行機代、レンタカー代、宿泊費など。

通信費

インターネット使用料、サーバー利用料、携帯電話代、固定電話料金、宅配便代、郵便代、切手代など。インターネットを開設する際の開設工事も通信費として扱う。

広告宣伝費

メディアに広告を出す際の費用、名入れカレンダーやチラシなどの広告や宣伝を目的とする経費。

接待交際費

取引先を接待する際の飲食代や旅行・観劇費用、お中元・お歳暮代。

損害保険料

被保険者または受取人が従業員の損害保険料。商品や店舗、車を対象とする損害保険料。

修繕費

資産(建物や機械、車、備品など)の維持管理や修理のための費用。資産価値を増したり、使用期間を延ばすための修繕(改装や改造、改良)費用は(資本と扱うため)除く。

消耗品費

帳簿、文房具、用紙、包装紙、ガソリンなどの消耗品、使用可能期間が1年未満か取得価額が10万円未満の備品など。印鑑、封筒、電球、掃除用品、オフィスのLAN環境を整える際の工事費やWi-Fi機器。

減価償却費

1年以上使う機械や備品で、取得価額が10万円以上のもの(車、パソコン、プリンター、エアコン、机、棚など)を、それぞれ決められた耐用年数により償却。取得した年に全額を経費とするのは、基本的には不可。

福利厚生費

従業員の健康診断費用、ジム代、飲み会費用、残業時の食事代など。

給料賃金

家族や親族以外の従業員を雇った場合の給料や賃金。

外注工賃

業務委託などでホームページ制作やデザインなどの作業を外注した場合の費用。

利子割引料

銀行や消費者金融から事業用の資金を借り入れていれば、その利子。自動車ローン、カードローンの利息。受取手形の割引があれば、その割引料。

地代家賃

オフィスや店舗を借りていれば、その賃貸料。

貸倒金

取引先の倒産などで回収できなくなった際の損失(売掛金や未収入金など)。

雑費

使用頻度が低く、金額が数万円程度までのもの。ゴミ処理代、クリーニング代、引越代、振込手数料、書籍代、会議室やイベントなどのキャンセル料など。

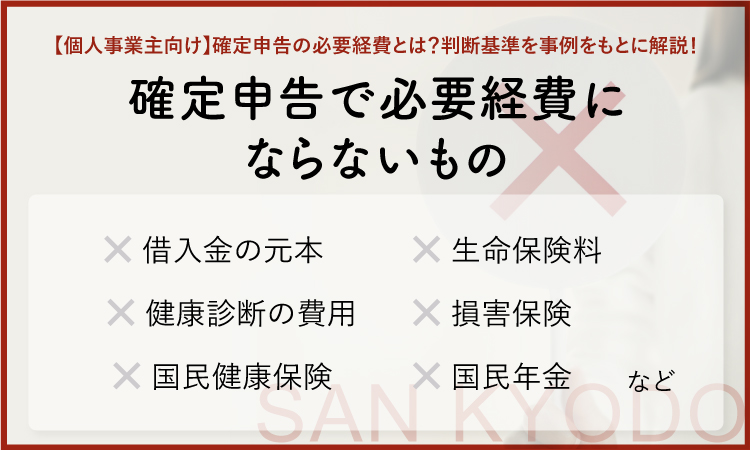

確定申告で必要経費にならないもの

次に、確定申告で必要経費にならないものを確認しましょう。

借入金の元本

借入金がある場合、返済時の元本は、経費としては扱わない。ただし、返済時の利息は必要経費(利子割引料)として扱う。

生命保険料

個人事業主と従業員である家族の生命保険料は、経費としては扱わない。確定申告の際、「生命保険料控除」は可能。

被保険者、受取人が従業員の生命保険料であれば経費(福利厚生費)として扱う。

健康診断・人間ドックの費用

個人事業主、従業員である家族の健康診断・人間ドックの費用は、経費として扱わない。

従業員が対象の健康診断・人間ドックであれば経費(福利厚生費)として扱う。

損害保険

個人事業主、従業員である家族が被保険者である損害保険は、経費として扱わない。地震保険料の支払をした場合には確定申告の際の所得控除は可能。

被保険者、受取人が従業員の損害保険料であれば、必要経費(損害保険料)として扱う。

商品や店舗、車を対象とする損害保険は経費として扱う。

国民健康保険・国民年金・社会保険・労災保険

個人事業主や従業員である家族が被保険者である国民健康保険・国民年金・社会保険・労災保険は、経費として扱わない。確定申告の際は「社会保険料控除」として所得控除が可能。

従業員の社会保険料は経費(法定福利費)として扱う。

所得税・住民税

個人事業主の所得税・住民税は、経費としては扱わない。

罰金

個人事業主の交通違反などの罰金や延滞金は、経費として扱わない。ただし従業員の罰金は「給与」としての計上が可能。

レッカー移動代が発生した場合には、「雑費」としての計上が可能。

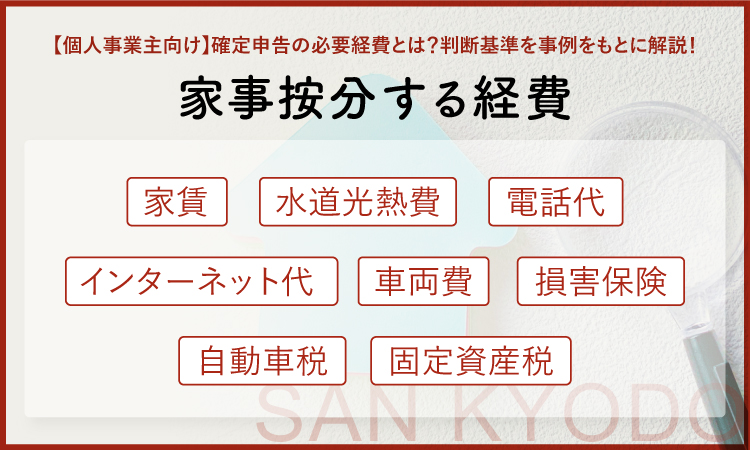

家事按分する経費

自宅の一部をオフィスや店舗として使っていたり、自動車をプライベートと事業の両方で使っていたりする場合には、それぞれにかかる費用を按分して、事業で使う分を必要経費として扱うことができます。

按分する場合の割合は一般的に、面積か時間で割合を計算します。按分できるのは次の費用です。

家賃

自宅の面積の半分をオフィスとして使っている場合は、家賃の1/2が経費となる。共益費も按分の対象。

例えば家賃が20万円の場合であれば、10万円(20万円x1/2)が経費になる。

ただし敷金は経費として扱わない。

水道光熱費・電話代・インターネット代

1か月(30日)のうち、20日を仕事で使っている場合、水道光熱費などの20/30を水道光熱費にできる。

例えば、インターネット代が12,000円であった場合は、8,000円(12,000円x20/30)が経費となる。

車両費

駐車場代、ガソリン代なども、自動車を使う日数や走行距離をもとに按分し、事業で使用した分を経費とする。

例えば、ガソリン代が32,000円で走行距離の3/4が事業で使った分であれば、24,000円(32,000円x3/4)が経費となる。

損害保険

プライベートと事業の両方で使う自宅や自動車を対象とした損害保険についても、日数や走行距離をもとに按分し、事業で使用した分を経費とする。

自動車税

プライベートと事業の両方で使う自動車の自動車税も、日数や走行距離をもとに按分し、事業で使用した分を経費とする。

固定資産税

事業に使っている土地や自宅の割合に応じて固定資産税を按分し、事業で使用した分を必要経費とする。

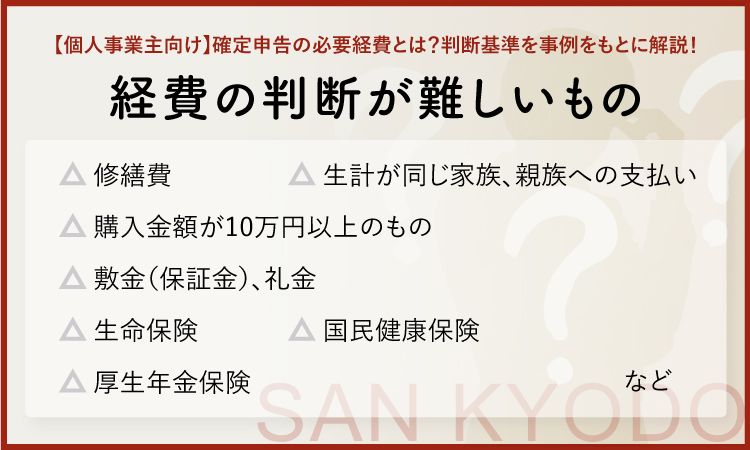

確定申告時に経費の判断が難しいもの

修繕費

基本的に修繕費は「建物や機械、車、備品といった資産の維持管理や修理」のための費用を指す。ただし資産価値を増す改装や改造、改良といった、資産の使用期間を延ばすための修繕は経費ではなく、資本的支出として扱い、新たな固定資産の取得とされる。

少しややこしく感じられるものの、原状復帰を目指す修理は経費となり、機能や性能をアップする場合は資産となると考えるとよい。

また、3年未満の定期的な修理、20万円未満の修理は経費になる。

生計が同じ家族、親族への支払い

個人事業主と生計を共にしている家族、親族への支払いは、基本的には経費にならない。ただし、次の条件をクリアしていれば、経費(給料賃金)として扱うことができる。

- 個人事業主が青色申告の承認を受けている

- 家族、親族がその年の12月31日時点で15歳以上である

- 1年のうち6か月以上事業に専従している。ただし事業年度が1年未満のときは1/2以上の期間、専従している

購入金額が10万円以上のもの

通常、購入金額が10万円以上の機械や備品などは経費ではなく固定資産として扱う。ただし、青色申告の承認を受けている個人事業主は1つ30万円未満の機械や備品を購入した場合に全額、経費として計上できる特例があり、最高で年間300万円まで使える。

白色申告者にはこの特例は適用されない。

敷金(保証金)、礼金

オフィスや店舗などの賃貸物件の敷金、礼金については、それぞれ扱いが異なる。

- 敷金は解約のタイミングで返金されるものであると考えられており、経費としては扱わない。「敷金」か「差戻保証金」(資産)として計上する。

- 20万円未満の礼金は経費(地代家賃)として計上する。ただし、20万円以上であれば、「繰延資産」。

生命保険

個人事業主や従業員である家族の生命保険料は、経費としては扱わない。ただし、被保険者や受取人が従業員の生命保険料であれば、経費(福利厚生費)として扱う。

国民健康保険・厚生年金保険・介護保険・雇用保険・社会保険・労災保険

個人事業主や従業員である家族の国民健康保険・厚生年金保険・介護保険・国民年金・雇用保険・社会保険・労災保険は経費としては扱わない。確定申告の際には、「社会保険料控除」として所得控除ができる。

ただし、被保険者や受取人が従業員の生命保険料であれば、経費(法定福利費)として扱う。

確定申告で経費計上を行うポイント

確定申告を正しく行うための経費計上のポイントを3つおさえておきましょう。

青色申告

個人事業主やフリーランスが確定申告を行う方法には、「青色申告」と「白色申告」の2種類があります。青色申告では複式簿記での帳簿作成が要求されるものの、最大65万円の特別控除が受けられる点は大きなメリットです。

青色申告のメリットについては、次の章で詳しく解説しています。

収入に対する経費のバランス

確定申告の際の必要経費の上限は決められていませんが、業種ごとに「経費率」があるとされています。収入に対して経費の額が大きい場合には、プライベートの費用を事業上の経費と扱っているのではないかと疑われることもあります。

業務に関わる経費の領収書やレシートには内容の詳細をメモで残し、必ず保管しておきましょう。

勘定科目の追加

勘定科目が追加できるのをご存じでしょうか。申告書には一般的に使われる勘定科目が記載されていますが、どの勘定科目にも当てはまらない場合には雑費を使うことになるでしょう。

雑費の金額の上限はないものの、あまり大きくなると事業の実績が明確でないとみなされ、税務署の調査の対象となる可能性があります。

雑費に計上する品目が多い場合には、勘定科目を追加しましょう。例えば振込手数料を「支払手数料」とする、旅費交通費のうち駐車場代やガソリン代、高速代が多い場合には「車両費」として独立させるなどです。

確定申告で節税をするためのポイント

ここでは、確定申告で節税するためのポイントを2つお知らせします。

青色申告特別控除を使う

確定申告の方法には青色申告と白色申告があるのは上記のとおりです。ここでは青色申告をすることで受けられる特別控除について解説します。

最大65万円の特別控除

次の3つの条件を満たせば、最大で65万円の特別控除が受けられます。

- 確定申告をe-Taxまたは電子帳簿保存で行う

- 複式簿記で記帳を行う

- 確定申告の期限(3/15)までに必要書類を提出する

30万円未満の減価償却費を一括で経費にできる

通常は10万円以上の固定資産を購入すると、減価償却によって一定の年数に分割して経費計上する必要があります。しかし青色申告で確定申告を行うと、10万円未満の制限が30万円未満までとなり、購入した年ですべて経費として計上できるため、節税につながります。

この特例は、最高で年間300万円まで使えます。

赤字を3年間繰り越せる

青色申告をすると赤字が出た年の赤字額を、翌年以降3年間の利益と相殺できます。例えば300万円の赤字を3年間にわたって100万円ずつ経費とでき、節税につながります。

生計を同じくする家族への給与が必要経費となる

青色申告では家族に支払う給与が経費と認められます。この措置によってもまた、節税することが可能となっています。

税理士に相談する

確定申告を青色申告で行うメリットが大きいことは理解できるものの、会計に関する知識がないと節税が難しい、事業に使う時間が取られてしまう、作成した書類の正確さに自信がないといった悩みを持つ人も多いでしょう。

けれど正確な知識に基づいて確定申告を行えば、最大限に経費計上を行い、受けられる控除を適切に使うことができるため、結果的に節税につながります。税務に関する法律は変更されることも多く、プロの知識を活用できるメリットは大きいでしょう。

確定申告の必要経費に関するよくある質問

副業300万円問題に関するよくある疑問に回答していきます。

- 必要経費とは?

- 必要経費は、「事業を行うために使った費用」を指します。フリーランスや個人事業主であれば、経費の上限は設けられていません。ただし業種ごとの「経費率」があるとされており、一般的な割合を超える経費を計上すると、税務署のチェックが入る可能性があります。

- 必要経費の具体例を教えてください

- 確定申告の際に必要経費として扱う主な費用は、以下になります。

- 租税公課

- 荷造運賃

- 水道光熱費

- 旅費交通費

ほかにも多くの必要経費として扱う費用があります。それらの情報についても詳しく解説しています。気になる方はぜひ、この記事をご覧ください。

賢く節税するためには?

確定申告を正確に行うためには、時間や手間がかかります。確定申告ソフトを使うと負担は減りますが、会計の知識がなければ必要以上の税金を支払うことにもなりかねません。

そこで、フリーランスや個人事業主になって初めての年の確定申告だけ、または事業が軌道に乗って売上が一定の金額になったタイミングで一度、税理士に依頼するのがおすすめです。

一度税理士に依頼しておくと、翌年以降のお金の流れに大きな変化がなければ毎年悩むことなく自分で確定申告ができますし、適切に節税できます。

またイレギュラーなお金の動きがあったときや、会計上の悩みが生まれた際も、いつでも気軽にアドバイスを求めることができる存在としても心強いのではないでしょうか。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE