会社員として働いて得た給与に対する税金はあらかじめ会社が支払ってくれますが、副業で収入を得た場合には事情が異なります。もちろん副業収入にも税金はかかりますし、それらは自分で支払う必要があります。

しかし副業を始めたばかりの方は、具体的にどのように税金を支払えばよいのか、はっきりとは理解できていない場合も多いのではないでしょうか。

この記事では会社員が副業をするにあたり、税金をどのように支払うべきなのか、確定申告はどのようにおこなえばよいのか、といった知識を網羅的に解説します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

副業の収入でも確定申告しなければならない

働き方改革の影響もあり、近年では副業OKの会社も増えてきました。会社勤めをしながらさまざまな副業をおこない、本業とは別の収入を得ている方も増えています。場合によっては本業と同等以上の収入を得ている場合もあるでしょう。

副業収入を得たことで問題となるのが、副業収入の確定申告です。確定申告とは、年間の所得を計算して自ら税務署に申告し、しかるべき金額を納税することを指します。

副業で収入を得た場合には、必ず確定申告をしなければならないのでしょうか? ここでは確定申告の基本的なルールを中心に解説します。

日本は申告納税制度

日本には数多くの税金が設定されていますが、それぞれタイプが異なります。例えば所得税であれば収入が増えるほど税率も上がる累進課税制度が採用されていますが、消費税であれば取引金額に対して一律にしか課税されません。

また税金の種類によっては、いろいろな減免措置・例外・期間限定の特例に関する法律が毎年のように改正されます。

しかし共通しているのは、日本の税制は基本的に「申告納税制度」であるということです。税金を納める立場である国民が税制をきちんと理解し、自らの課税所得額を計算し、支払うべき税額を計算して、自己申告で納税します。

会社員が給与の支給を受ける場合は、原則として、源泉徴収制度により納税手続きをすべて会社が代行してくれますが、個人事業主は自分で申告し納税することになります。副業においては所属する会社がないことがほとんどなので、個人事業主のケースが当てはまります。

副業の収入がいくらから納税義務があるか

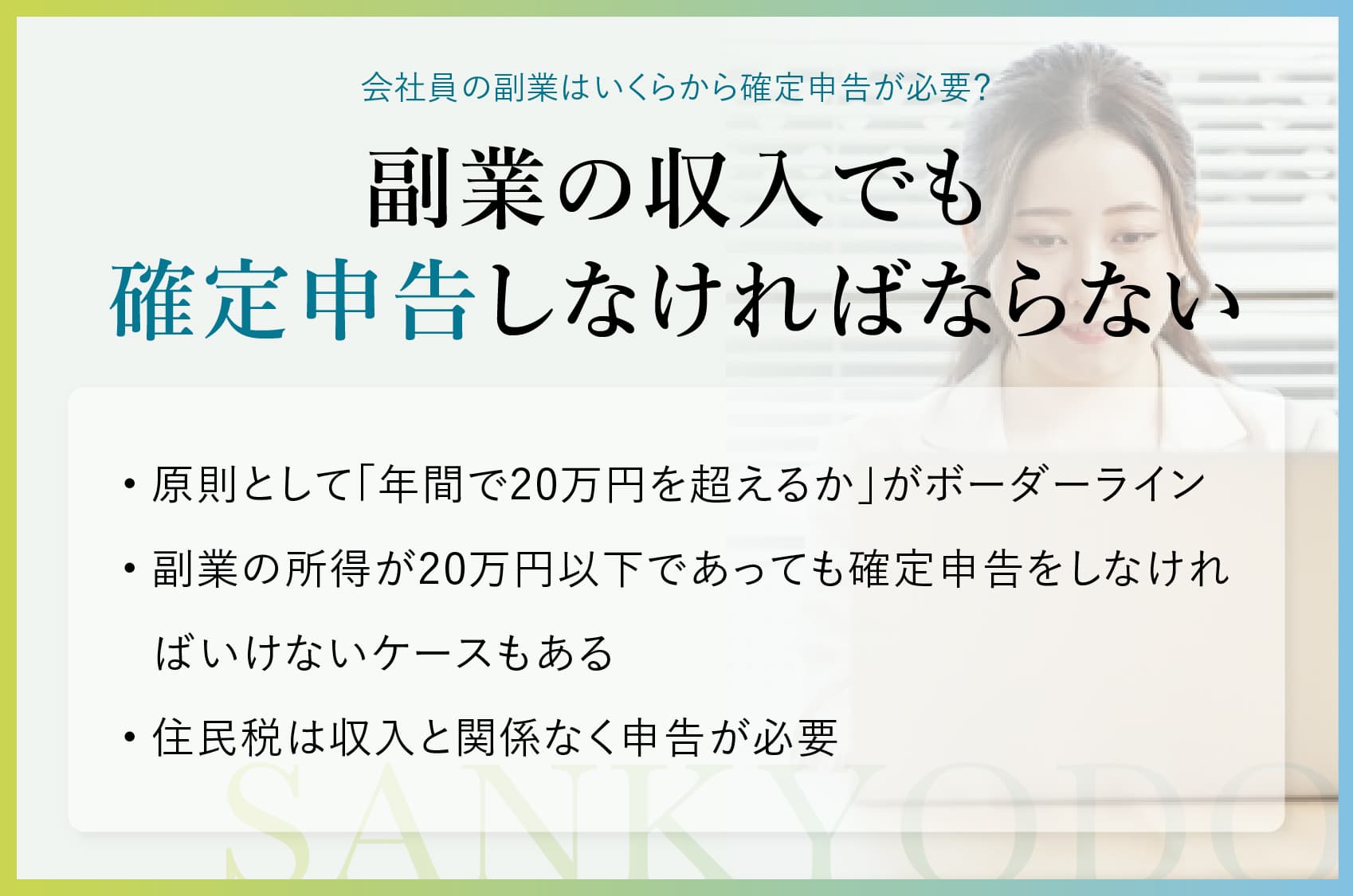

副業の収入にも課税されるとここまで解説してきましたが、ほんの僅かでも収入が発生すれば必ずそこに税金がかかる、というわけではありません。副業としてのアルバイトやパート収入に確定申告が必要になるかは、原則として「年間で20万円を超えるか」がボーダーラインとなります。

ただし副業として事業をおこなっている場合の収入は、収入から必要経費を差し引いた所得金額が20万円を超えるかで判定されます。パターンごとに詳しく見ていきましょう。

アルバイト・パートで副業している場合

本業で会社員として働き、副業でアルバイトやパートをしている場合、副業の収入が年間20万円を超えると確定申告をしなければならなくなります。

給与を2ヶ所以上からもらっているケースでは、年末調整されなかった副業の給与が年間20万円を超えると、確定申告が必要になる決まりです。年末調整が実施されるのは1社のみなので、本業で勤めている会社では確定申告がおこなわれる一方、アルバイトやパートの収入に対しては何もおこなわれません。

したがってアルバイトやパートの給与については、自分で確定申告をし納税しなければならないことになります。

アルバイト・パート以外で副業している場合

事業・不動産投資・株式投資などアルバイトやパート以外の副業をしている場合には、本業以外に年間20万円を超える「所得」があるときに確定申告が必要になります。

収入ではなく所得である点に注目してください。所得金額とは、収入から必要経費を差し引いた金額のことです。例えば副業で物販をやっている場合、販売する商品の仕入れにお金がかかっており、これは必要経費に該当します。収入から仕入れにかかった経費を差し引いた額が20万円を超えていないのであれば、確定申告は不要となります。

年間にかかった経費の金額によっては確定申告が必要なくなる可能性があるので、経費として使った支払いの領収書はすべて保管し、金額を正確に算出できるようにしておきましょう。

アルバイト・パートとそれ以外の副業を両方している場合

副業として、アルバイトやパートをすると同時に事業・不動産投資・株式投資などもおこなっている場合は、アルバイトやパートの収入と、給与以外の所得の合計が20万円を超えたときに確定申告が必要になります。

アルバイトやパートについては収入をそのまま課税対象として計算し、事業や株式投資などについては所得で考える、という点が少々複雑な点に注意してください。また複数の収入源があると見落としが発生する可能性も高くなるので、よりしっかりとした管理が求められます。

副業の収入が20万円以下でも確定申告が必要な場合

副業収入が20万円以下であれば確定申告は不要というのは、あくまでも原則です。以下のケースにおいては、たとえ副業の所得が20万円以下であっても確定申告をしなければいけません。

- 給与の年収が2,000万円を超える

- 医療費控除や住宅ローン控除などを受ける

- 6つ以上の自治体に対しふるさと納税をおこなう

本業の給与収入が2,000万円を超えている方は、そもそも会社で年末調整がおこなわれないため、個人で確定申告をする必要があります。

医療費控除や住宅ローン控除などを受ける場合にも、副業の収入にかかわらず確定申告が必要になります。確定申告をすると控除が適用され、還付金を受けることができるケースも多いです。

例えば医療費控除は、支払った医療費のうち10万円を超える部分が所得控除の対象となります。1年間の医療費が多額となった場合には医療費控除の対象となる可能性が高いので、金額をきちんと確認しておきましょう。

また、ふるさと納税を使った寄附金控除でも、確定申告が必要になることがあります。会社員がふるさと納税を使う場合、通常は確定申告不要の「ワンストップ特例制度」を利用するものと思われますが、この制度は6つ以上の自治体に寄付をする場合には使えません。その場合には、控除を受けるために確定申告をする必要があります。

住民税は収入と関係なく申告が必要

副業の収入や所得の合計が年間20万円以下であれば、原則として申告は不要ですが、これはあくまでも所得税の話です。住んでいる市区町村に支払う住民税については、年間20万円云々のような特例措置はありません。したがって副業収入があれば必ず申告する必要があります。

確定申告は所得税額を算出して申告するもので、この情報は市区町村へと送られます。市区町村では確定申告の情報をもとに住民税の支払い金額を計算し、納税するべき人に通知書を送ります。

このとき、副業収入が20万円未満であるという理由で確定申告をしていなければ、市区町村に必要な情報が届きません。そのため住民税の通知を送ることができず、支払うべき税金を支払わない事態が起きてしまいます。

たとえ故意でなくてもこれは申告漏れにあたるので、絶対に避けなければいけません。少しでも副業収入がある場合には、住民税の申告を忘れないようにしましょう。

副業における所得の計算方法

所得はその種類ごとに金額を計算するものですが、所得税はいったんすべての所得を合算したのち、そこから所得控除を差し引いた課税所得金額に対して課税されます。この仕組みを総合課税といいます。

総合課税においては、課税所得金額に応じて5~45%の税率で計算した税金が課されます。さらに2037年12月31日までは、所得税とは別に、その年の基準所得税額に対して2.1%の復興特別所得税が課されます。

副業における所得の種類や計算方法について、見ていきましょう。

副業における所得の種類について

所得税の計算においては、収入を種類に応じて10の所得区分に分け、それぞれの方法で所得金額や税額を計算します。したがって副業の確定申告をする場合には、自分の副業がどの所得に該当するのかを最初に判断する必要があります。

副業における所得の種類としてよくあるのは、給与所得と雑所得です。給与所得とは、文字通り給与を受け取った場合の所得のこと。雑所得とは、他のどの所得にも該当しない所得のことです。

雑所得にはさまざまなものが含まれ、例えば執筆業やフリマアプリでの販売収入なども該当しますが、規模が大きくなると事業所得に該当することもあるので注意しましょう。

具体的な計算方法

所得税の具体的な計算方法について解説します。

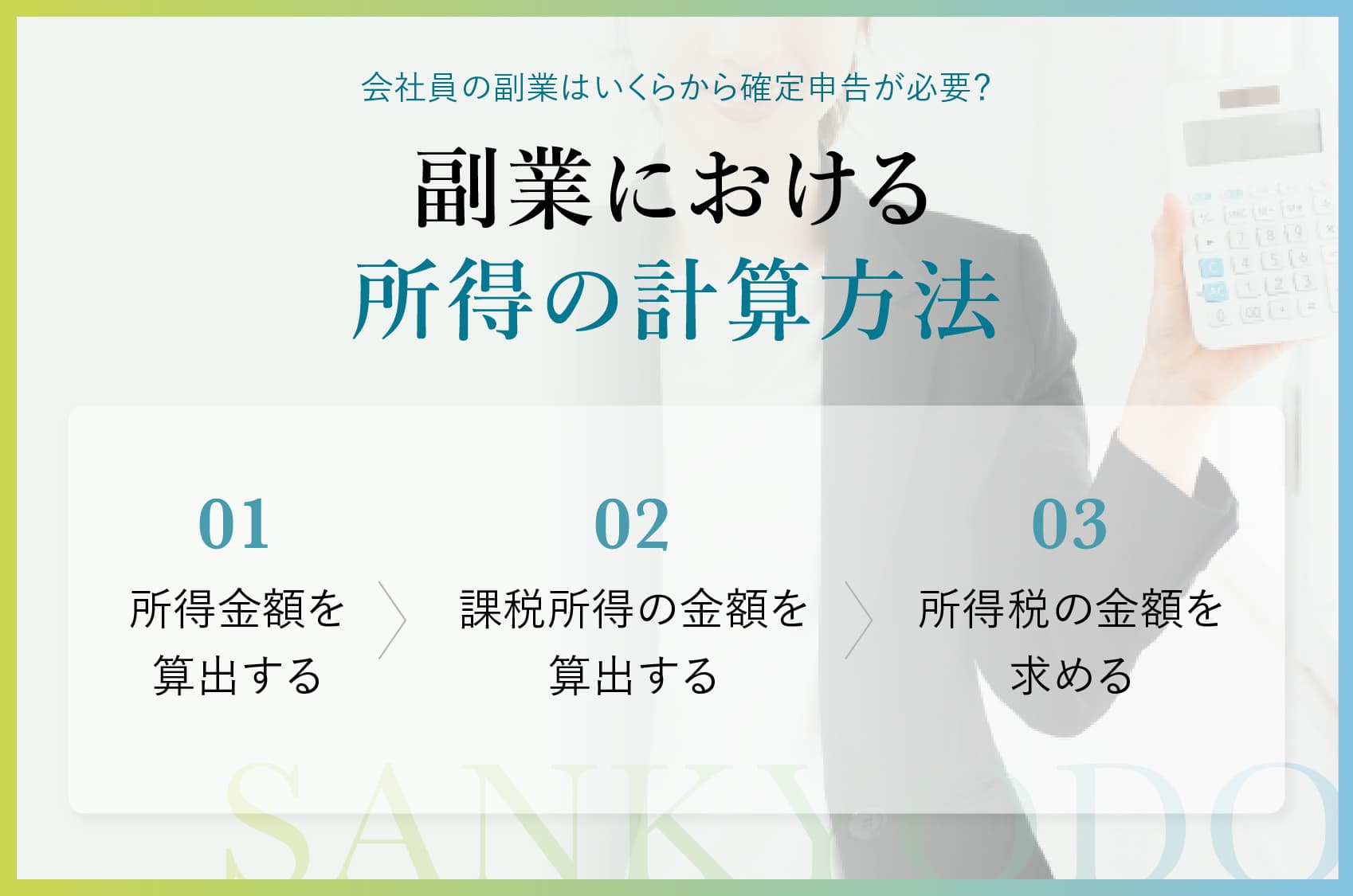

所得金額を算出する

まずは所得金額を計算します。所得金額とは収入から経費を差し引いた金額のことで、利益と言い換えてもよいでしょう。

雑所得のように経費が発生し得る所得の場合はそれを計算しますが、アルバイトやパートのような給料制の場合には、経費の概念はありません。その代わり給料の金額に応じて一定の給与所得控除が発生するので、それを差し引いて給与所得金額を求めます。

通常の場合、本業と副業を別個に考えて所得税を求めることはありません。本業の所得と副業の所得を合計した金額が所得金額として扱われます。

課税所得の金額を算出する

所得税には、個々人の状況に応じて負担を平等にするという考え方があり、そのためにいくつかの所得控除を設けています。配偶者控除・扶養控除・生命保険料控除・地震保険料控除などが該当します。

1で求めた所得金額から上記のような所得控除を差し引いたものが、課税所得金額となります。

所得税の金額を求める

課税所得金額に対して所得税率を掛け合わせ、所得税の金額を求めます。計算結果から、本業の給料からすでに源泉徴収されている所得税を差し引いたものが納税額となります。

所得税の税率及び控除額は、所得金額に応じて以下のように定められています。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000~1,949,000円 | 5% | 0円 |

| 1,950,000~3,299,000円 | 10% | 97,500円 |

| 3,300,000~6,949,000円 | 20% | 427,500円 |

| 6,950,000~8,999,000円 | 23% | 636,000円 |

| 9,000,000~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えば課税所得金額が500万円の場合、所得税は以下のように計算できます。

5,000,000円×20%-427,500円=572,500円

このとき本業の給料から源泉徴収されている所得税が30万円であれば、差額の27万2,500円を納付します。

住宅ローン控除などの税額控除がある場合は、さらに控除額が差し引かれます。

確定申告のやり方

会社員が副業の確定申告をおこなう場合、本業の給与所得と副業収入の所得金額を合算して確定申告書を作り、税務署に提出することになります。手続きのほとんどの部分は、副業であっても個人事業主であっても変わりありません。

細かい部分はケースバイケースで判断されることも多いので、確信を持てない部分があるときにはお住まいの地域の管轄税務署に問いあわせてみましょう。

ここでは、確定申告のおおまかな流れについて解説していきます。

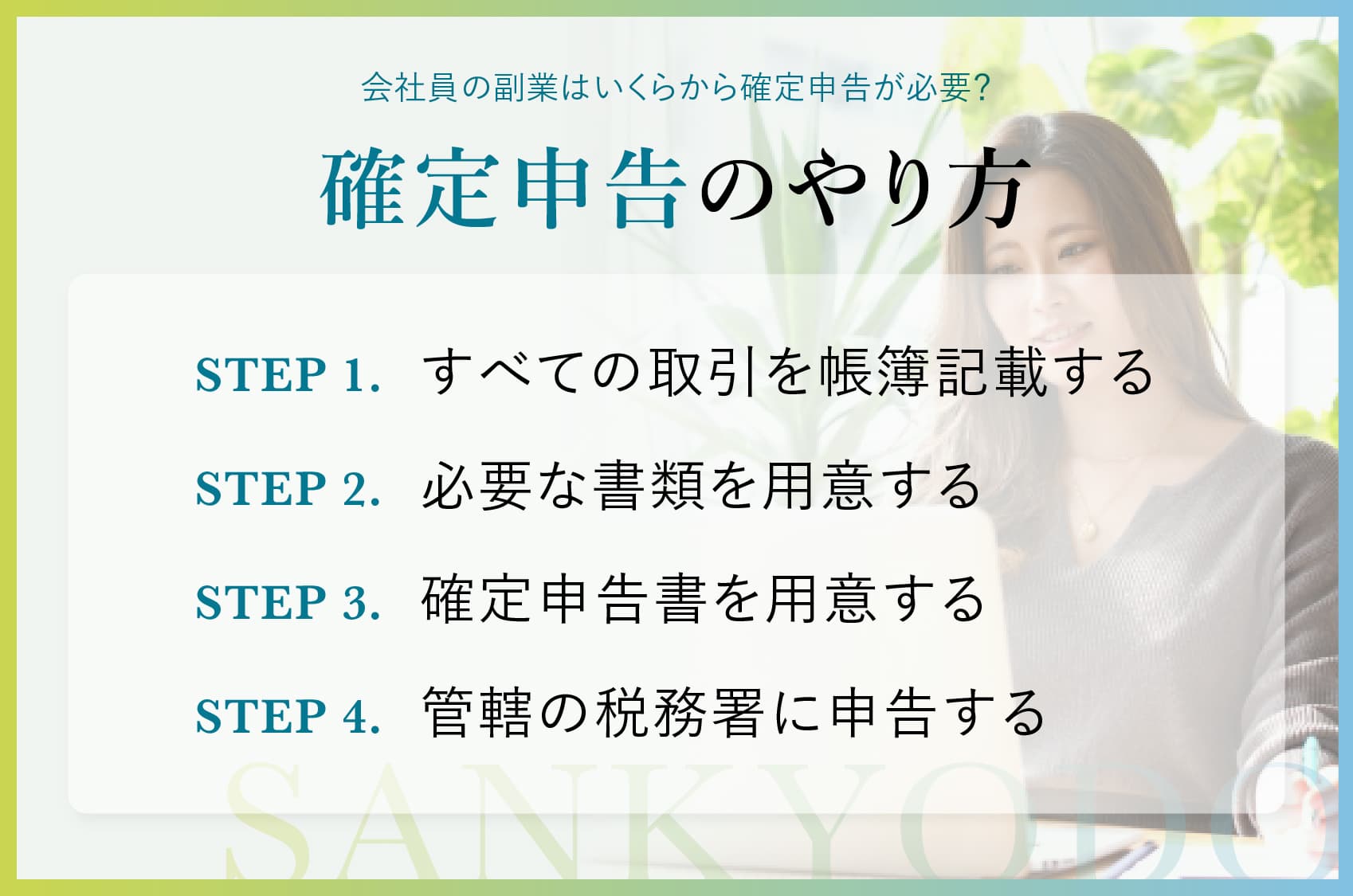

すべての取引を帳簿記載する

副業の所得を確定させるためには、きちんと帳簿を作り、収入や経費などを逐一記録しておく必要があります。特に青色申告は複式簿記という意識であるため、ただの表計算ソフトではなく会計ツールの利用をおすすめします。

銀行口座、クレジットカードと連動させて会計処理をおこなうことで、帳簿作成や日々の経費管理の手間を省くことができます。クレジットカードは積極的に使っていきましょう。

必要な書類を用意する

確定申告においては、使った経費の領収書のほか、仕事の依頼元からの支払調書なども必要になります。支払調書は1月末から2月上旬あたりに郵送されてくるはずですので、届かない場合には依頼元に連絡を入れてみましょう。

経費をクレジットカードで支払った場合には、カードの利用明細のプリントを添付し、どれが事業用の支払いなのかを明確にすれば大丈夫です。事業用のクレジットカードを用意し、副業の支払いのすべてをまとめてしまえば、書類作成が楽になり申告漏れのリスクも減少することでしょう。

確定申告書を用意する

必要な書類を揃えることができたら、確定申告書を作成します。確定申告書にはAとBの2種類があり、所得の内容によって選ぶべきものが異なります。ただし確定申告書Bはどのようなケースにも利用できるので、迷ったらBを選んでおきましょう。

雑所得や譲渡所得がある場合には「確定申告書第3表」、純損失を翌年に繰り越す場合には「確定申告書第4表」も必要になります。

管轄の税務署に申告する

確定申告書と必要書類をすべて揃えることができたら、管轄の税務署に持っていくか郵送すれば、確定申告は完了です。

なお、インターネット経由で申告できる「e-Tax」を利用すれば、確定申告書の作成から申告までをすべてインターネット上で完結できるので便利です。ただし利用するには事前の申し込みが必要になります。

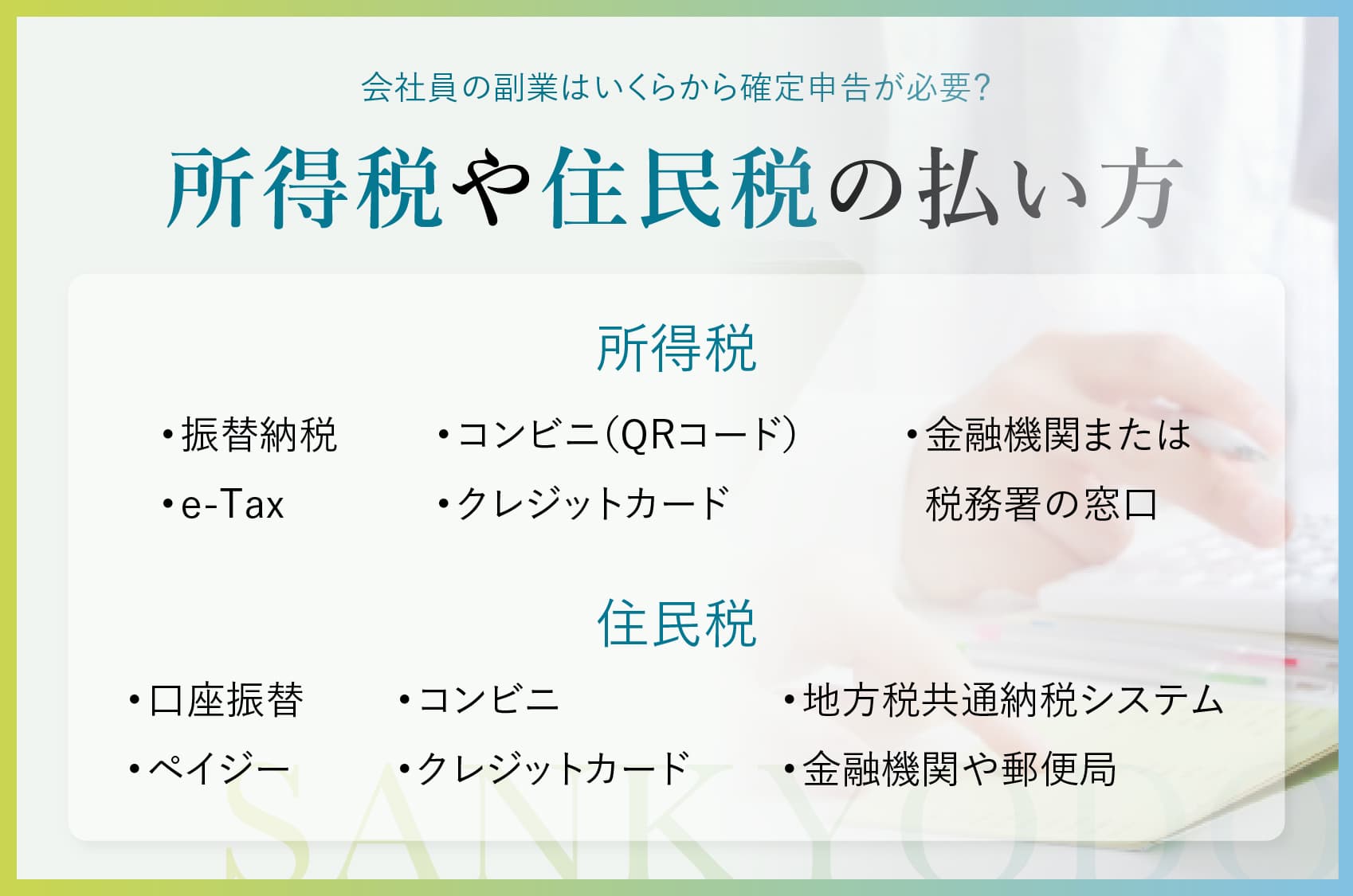

所得税や住民税の払い方、いつ払うのか?

所得税・住民税の払い方や、いつ払うのかといった情報について、ここで簡単にまとめておきます。

所得税の払い方と納付時期

所得税の支払いは、確定申告を終えたあとにおこないます。以下の支払い方法が用意されています。

- 振替納税を利用する

- e-Taxで納付する

- クレジットカードで納付する

- QRコードによりコンビニで納付する

- 金融機関または税務署の窓口で現金納付する

所得税は確定申告期限である3/15までに納付を完了させる必要があります。

なお、振替納税を設定した場合には口座振替日が4月後半となり、通常より多くの資金準備期間を設けることができるのでおすすめです。

住民税の払い方と納付時期

住民税の納付方法は自治体によって多少異なりますが、例えば以下のような方法が用意されています。

- 口座振替をする

- ペイジーで納付する

- クレジットカードで納付する

- 地方税共通納税システムで納付する

- コンビニで納付する

- 金融機関や郵便局で納付する

給与所得以外の所得に対して課税される住民税は、納付書とともに一括または4期分割で納付します。個人宛に住民税の納税通知書と納付書が送付されるのはだいたい4~5月頃で、6月から翌年5月までにかけて、一括あるいは4期分割のどちらかを選んで納付することになります。

副業の税金・確定申告に関するよくある疑問

副業の税金及び確定申告に関するよくある疑問に回答していきます。

- 確定申告で会社に副業がバレる?

- 確定申告をすると、原則として住民税の金額の通知あの部署が勤務先の会社に市町村から送付されます。このとき、記載されている住民税の金額が自社の給料分より多ければ、本業以外の何らかの手段で収入を得ているのではないかと疑われることになります。

しかし、この現象は回避可能です。確定申告書の第2表「給与、公的年金等以外の所得に係る住民税の徴収方法」の欄にある「自分で納付」にチェックをつけておけば、副業収入に対してかかる住民税額の通知や納付書は自宅に届くようになるからです。これで少なくとも、住民税の関係で会社に副業が発覚することはなくなります。 - 副業の確定申告をしないとどうなる?

- 副業の確定申告をしないと、あとで税務署にバレた場合にペナルティが課せられます。

税金を納めることが遅れたことに対して延滞税がかかるだけでなく、申告しなかったことに対するペナルティとして、無申告加算税が状況に応じて5~20%発生します。さらに悪質とみなされた場合には、重加算税というさらに重い税金が加わってしまいます。

税金は期限内にきちんと申告し、漏れなく収めるようにしましょう。

税金のことで困ったら税理士に相談しよう

会社員は本業の収入にかかる税金処理を会社に任せている状態であるため、自分で税金を支払うことに関して不慣れな方がほとんどです。その状態で副業に手を出し、運よく一定の収入が得られた場合、確定申告など税金の支払いのことで予想外に苦労してしまうケースも少なくありません。

副業である程度の収入を得られたのであれば、確定申告などについては税理士に相談することをおすすめします。税理士は言うまでもなく税金のプロなので、すべて任せてしまえばリスクも苦労も限りなくゼロに近づけることが可能となります。

もちろんある程度の費用はかかるので、収入がほとんどないうちは会計ツールなどを使って自力で確定申告をするのもよいでしょう。しかし副業の規模が大きくなってきたのであれば、自分の時間を確保するためにも、積極的に税理士を活用していくのが、トータルで見ればコストの低減につながります。

まとめ

会社員が副業で収入を得た場合の税金の仕組みや支払い方について、一通り解説しました。

会社員としての収入にかかる税金は会社側が処理してくれるため、税金の仕組みについてあまり理解できていないまま生活している会社員は少なくありません。しかし副業をすることで嫌が応にも税金の仕組みと対峙しなければならなくなるため、場合によっては混乱してしまうこともあるでしょう。

重要なのは、基礎の部分を押さえておくことと、会計ツールや税理士といった、自分の作業を簡易化する手段を持っておくことです。

この記事を参考にして、ぜひ副業収入にかかる税金の支払いをスムーズに済ませてください。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE