今回のテーマは「配当を支払うと税金を損するって本当!? 役員報酬支給による節税方法」です。

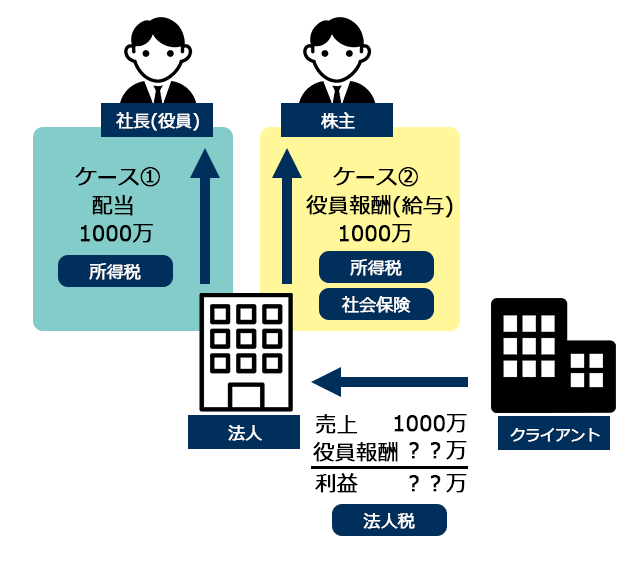

会社の利益を株主である社長に対して配当で分配するケースと、役員報酬で支給するケースについて、どちらのケースのほうが有利となるのか法人税、所得税および社会保険の観点から比較検討してみたいと思います。

中小企業庁の発表によれば、日本の会社の99%超の会社が小規模・中規模企業を占めています。その中でも株主と社長役員が一致しているいわゆるひとり社長の割合は少なくありません。

会社が得た利益はその一部を株主に配当することができますが、会社の儲けである利益の配当が税金計算のうえで不利になるケースがあります。

配当のほか、株主(役員)に分配する方法としては役員報酬の支給がありますが、どちらを選択すべきか比較検討します。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

法人税・所得税・社会保険での配当に関する取り扱い

法人税、所得税および社会保険の比較検討の内容は下記の通りとなります。

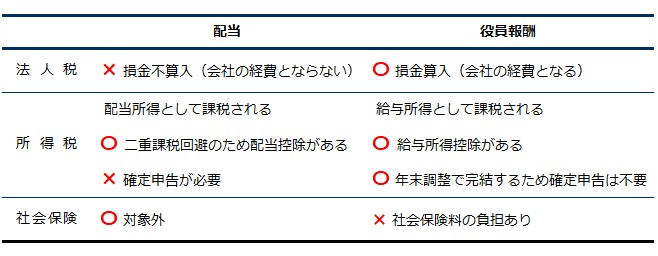

(1)法人税の取り扱い

利益の配当は税金を差し引いた最終の利益から支払うものであるため、会社経費にはなりません。

一方で、役員報酬の支払いは、法人の利益の計算上で、(原則として)経費とすることができます。

そのため法人税を減らすことを考えると役員報酬で支払う方がお得になります。

ただし、役員報酬が経費として認められるためには、毎月の支払い額が同額であることや株主総会議事録を備えておくことなどが必要になります。

(2)所得税の取り扱い

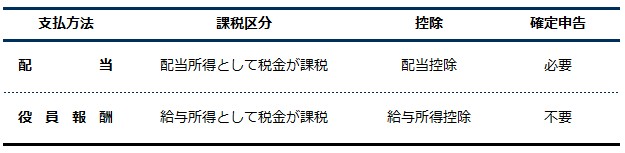

所得税の取り扱いですが、配当と役員報酬いずれによる場合でも、所得税は収入に対して課されます。

所得税の計算において、両者の違いは配当控除と給与所得控除になります。

配当控除とは、配当金に5%または10%を掛けた金額を税金から差し引くことできる制度をいいます。

給与所得控除は、お給料や役員報酬の金額に応じて所得から控除されるものです。

さらに、配当所得は確定申告の必要がありますが、給与所得であれば会社の年末調整の制度により1年分の収入の精算をするため原則として確定申告は不要になります。(配当控除が受けられるのは総合課税による場合に限られます)

なお、役員報酬が2,000万円を超える場合には、確定申告が必要となります。

(3)社会保険の取り扱い

しかし、役員報酬を支払う場合に気をつけなくてはならないことが、社会保険に関する影響です。配当による収入は、社会保険料を決定する計算に含まれませんが、役員報酬は社会保険料の計算に含まれることになります。

また、社会保険料は、役員報酬の金額に応じて定められた金額を会社と個人が半額ずつ折半して支払う仕組みとなっています。

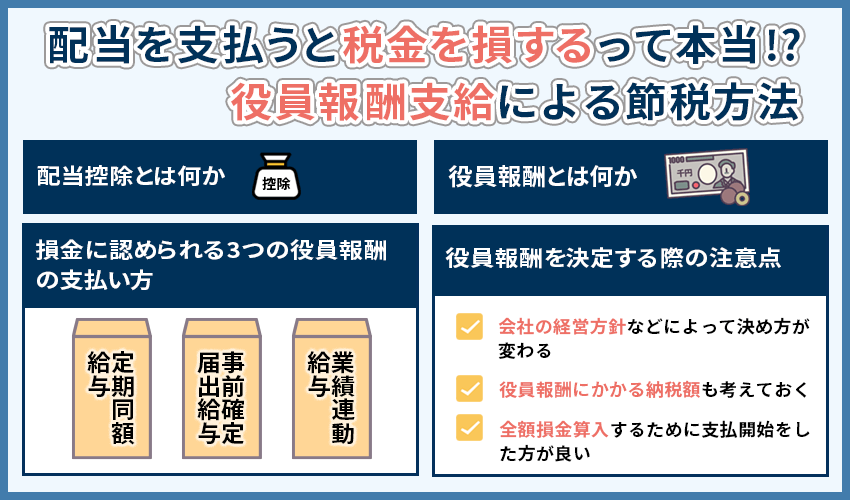

配当控除とは何か

配当控除とは、国内株式などからの配当を総合課税分として確定申告したときに適用される税額控除です。

資金の出資を行い、出資先の法人から受け取る配当金には、分配前に法人税が課税されてから分配が行われます。出資者に配当を行うときには所得税などが源泉徴収されて、結果的に法人税と所得税の二重課税になってしまいます。そのため、二重課税した部分を出資者に還元するための仕組みとして配当控除があります。

しかし、配当控除を受けるためには、確定申告の際に分離課税でなく総合課税として申告する必要があり、総所得金額が大きい方などには不利になってしまう場合もありますので注意が必要です。

ケースごとのシミュレーション計算

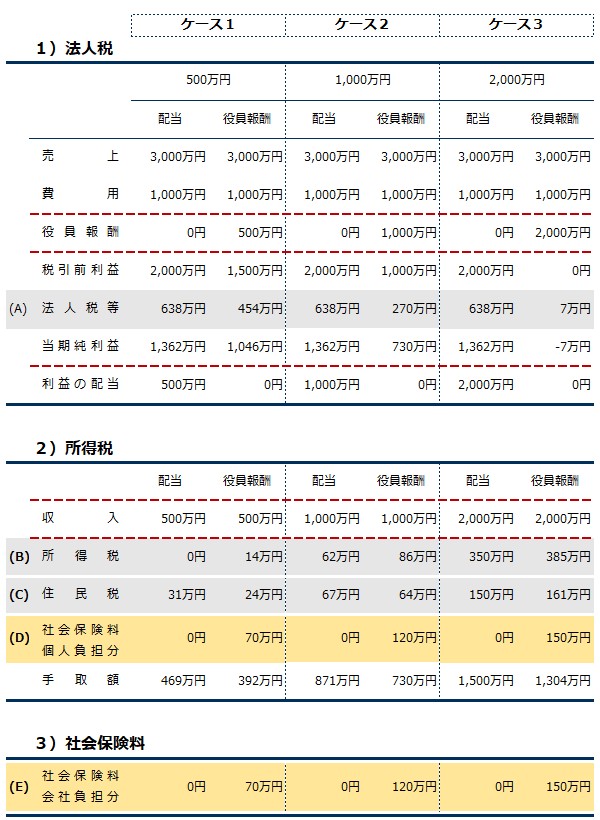

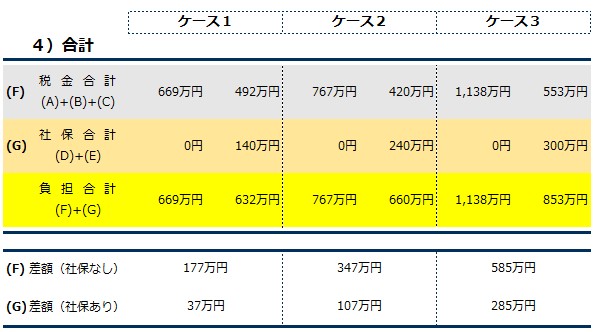

それでは、実際の金額で法人税、所得税および社会保険料の負担額を検証します。利益の配当及び役員報酬による金額をそれぞれ500万円、1,000万円、2,000万円としたケースです。利益はいずれも2,000万円とします。

ケース1:配当500万円と役員報酬500万円の比較

ケース2:配当1,000万円と役員報酬1,000万円の比較

ケース3:配当2,000万円と役員報酬2,000万円の比較

本シミュレーションでは、資本金1億円以下の法人を想定しており留保金課税の適用はありません。

上記のシミュレーション計算では、それぞれのケースごとに法人の利益に対して課税される法人税、個人の所得に対して課税される所得税、個人の給与に対して課される社会保険料の負担額を計算しています。

配当金と役員報酬での節税効果の違い

ケース1:配当500万円と役員報酬500万円の比較のケース

税金負担

- 配当500万円の場合の税金合計が669万円

- 役員報酬500万円の場合の負担合計が492万円

- 差額177万円

上記の通り、役員報酬のほうが177万円もお得という試算結果となりました。

社保負担込み

- 配当500万円の場合の税金合計が669万円

- 役員報酬500万円の場合の負担合計が632万円

- 差額37万円

上記の通り、社会保険が発生した場合でも、役員報酬のほうが37万円お得という試算結果となりました。

ケース2やケース3では、配当・役員報酬の金額が大きくなればなるほど、役員報酬による支払いのほうが節税効果が高いという結果になっています。

役員報酬とは何か

役員報酬とは、取締役などの役員に支給される報酬のことです。役員報酬は事業年度ごとに設定する必要があり、事業年度の開始日から3ヶ月以内であれば一度だけ変更することができます。

全額損金算入できるものとして従業員に支払う給与があります。しかし、役員報酬を全額損金算入させるには一定の条件を満たす必要があります。

損金に認められる3つの役員報酬の支払い方

役員報酬を全額損金算入させるには一定の条件があると説明しましたが、この条件を満たす支払い方を3つ紹介します。

定期同額給与

定期同額給与とは、役員報酬を毎月支払われる給与として役員に支給する方法です。1月決算の会社の場合は、2月から翌年の1月までの12ヶ月間の支給時期の支給額を同額にしなければいけません。しかし、事業年度開始日から3ヶ月以内であれば改定することが可能です。

もし、著しい業績悪化のために役員報酬を減額するときに損金に算入できるようにする例外規定もありますが、通常時に損金に算入するためには、役員報酬の支給額を一定にする必要があると考えてください。

事前確定届出給与

事前確定届出給与とは、役員報酬を賞与として支給する方法です。役員報酬は賞与であっても経費として認められることはありません。しかし、事前に税務署に届出を提出することで決められた額の賞与であれば経費として認められます。

事前確定届出給与の申請の期限は、「事前確定届出給与を決めた株主総会などの決議をした日」「職務執行の開始日」のどちらか早い方の日から1ヶ月後までか、会計期間開始日から4ヶ月後の日のいずれか早い方の日が申請の期限となります。

業績連動給与

業績連動給与とは、役員報酬を会社の利益に応じて決定する方法です。この方法は、非同族会社か非同族会社の完全子会社となっている同族会社のみに認められている支払い方です。

同族会社とは、発行済株式数の上位3人以下で50%以上の株式を保有している会社のことをいいます。同族会社以外の会社は非同族会社となります。

さらに、取締役の中でも専務取締役や常務取締役を除いた取締役で、部長や課長などの肩書きを持っている「使用人兼務取締役」には他の従業員と同じように賞与を支給できて、その賞与は全額損金に算入することができます。

役員報酬を決定する際の注意点

役員報酬を決定する際には3つの注意点があります。以下でその3つの注意点について解説していきます。

会社の経営方針などによって決め方が変わる

会社の経営を安定させたい場合やこれから融資を受けることを考えている場合には、役員報酬は低く設定しておく必要があります。反対に個人の取り分を増やしたいときには、役員報酬を高くすることもできます。

役員報酬にかかる納税額も考えておく

役員報酬を支給するときに定期同額給与で支給する場合、役員報酬を変更できる期間は事業年度の開始日から3ヶ月以内なので、そのときに予想していた利益から実際の利益に差が大きく出た際には、税負担が多くなってしまう場合もあります。

例えば、期末に売上が予想よりも大きく上がってしまい、入金までに期間があるときに、納税時期に資金が足りなくなってしまうこともありますので、損金に算入できる定期同額給与の決定は慎重に行いましょう。

全額損金算入するために支払開始をした方が良い

役員報酬は、会社を設立してから3ヶ月以内に決定する必要があり、事業を始めたばかりの2ヶ月間は役員報酬をなくして、3ヶ月目から役員に支給していくことも可能です。

また、会社の経営状況が安定するまで役員報酬の支給は行わずに、会社設立から半年経って役員報酬を支給することもできますが、この場合には全額損金に算入することはできません。

役員報酬を変更するには?

基本的に役員報酬を変更するには、事業年度の開始日から3ヶ月以内に変更しなければいけません。これは、納税額を操作するために、会社側が役員報酬の変更することを防止するために期間が指定されています。

しかし、以下のような場合には例外的に役員報酬の変更ができるケースがあります。

・職制上の地位に変更があった

・経営状況が著しく悪化した

このような場合に役員報酬を変更するには、臨時株主総会などで決議を行い、議事録にその旨を記載しなくてはいけません。これは、議事録に記録し、役員報酬の変更に正当性があると証明するためです。議事録がないと、税務調査が行われたときに、役員報酬が損金不算入となって追加徴税を受けてしまうことになります。そのため、きちんと議事録に残しておく必要があります。

役員報酬を減らせるケース

役員報酬の減額が例外的に認められる主なケースは以下の通りです。

- 会社の業績や財務状況の悪化によって、経営責任を取るために役員報酬を減らす

- 融資を受けている取引銀行との借入金予定協議での結果、やむを得なく役員報酬を減らす

- 会社の業績や財務状況の悪化によって、役員報酬を減らすことが取引先などからの信頼回復などを図る方法として出した

- 役員の一部が不祥事などを起こし、社会的評価を守るために、役員報酬を減らす

基本的に会社の業績などが当初の予想よりも大きく悪化している場合であれば、役員報酬を減らすことができますが、通常は事業年度の開始日から3か月以内に変更を行う必要があると考えてください。

役員報酬を増やせるケース

役員報酬を増やすことができるのは、役員が常務取締役から専務取締役に昇格したときなどの責務が増えた場合にのみ行えます。それに加えて、定款で定めた役員報酬総額の支給限度額以内で、不当に高額な役員報酬になっていないことが条件としてあります。

まとめ

今回の配当と役員報酬の検証では、以下の結論となりました。

- 利益を配当で支払うよりも役員報酬で支給したがほうが節税効果が高い

- 支払金額が大きくなればなるほど、配当より役員報酬による支払いのほうが節税効果が高くなる

実際には、役員報酬額をいくらと設定するか、利益による法人税の金額、他の所得を考慮した所得税や社会保険料の金額などの状況によって結論は変わってきます。

さらに詳しくご検討したい方は、サン共同税理士法人まで、お気軽にお問い合わせください。

サン共同税理士法人では、最も有利な選択をすべく最善のサポートをさせて頂きます。

役員報酬に関するよくある質問

役員報酬について教えてください

役員報酬とは、取締役などの役員に支給される報酬のことです。役員報酬は事業年度ごとに設定する必要があり、事業年度の開始日から3ヶ月以内であれば一度だけ変更することができます。

役員報酬はどのように支払いますか?

役員報酬を全額損金算入させるには一定の条件があると説明しましたが、この条件を満たす支払い方は以下の3つです。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

役員報酬を変更するにはどうしたら良いですか?

基本的に役員報酬を変更するには、事業年度の開始日から3ヶ月以内に変更しなければいけません。これは、納税額を操作するために、会社側が役員報酬の変更することを防止するために期間が指定されています。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE