今日のテーマはインボイス方式の影響とは?

法人にするならなぜ2021年9月までが得なのか! についてです。

個人事業で独立し、順調に売上があがってきた、利益もでるようになってきた。

法人成りはあと2年先にしよう。そう考えてるあなた、お待ちください!

いまこそ法人にすべきタイミングなのです。いま法人にしないと損してしまいます。

その理由をご説明します。

2023年10月から導入されたインボイス制度ですが、どのように対応したらよいのかがわからない方も多いのではないでしょうか?

サン共同ではお客様への対応事例を元に作成したインボイス制度に関する資料を無料配布しております。

個人事業主の方・法人の方どちらにも対応しておりますので、ご興味のある方はこちらからダウンロードください。⇒インボイス制度まるわかりBookの無料ダウンロードはこちら

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

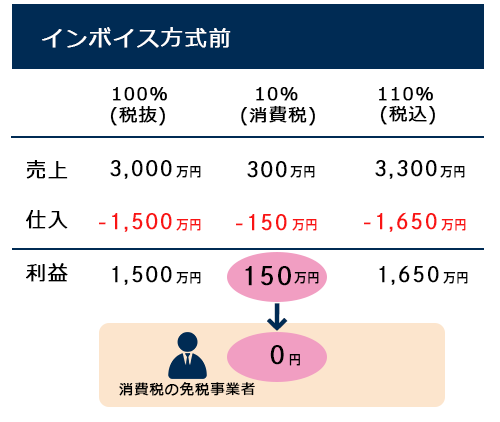

インボイス方式前(2023年9月末まで)

法人設立後2年間は、原則として、消費税の免税事業者です。(前提として、課税売上が1000万円を超える会社のイメージでお話しします)

消費税は本来、お客様から預かり、国に納める必要のある税金なのですが、原則2年間は、売上に含まれる消費税を納めなくてよい、つまりもらってしまってよいのです。

設例

売上3000万円とすると、預かった消費税は300万円はお客様から預かった消費税なので国に納付する必要があります。

一方で仕入1500万円とすると、支払った消費税150万円は仕入先に支払った消費税なので国に納付する消費税から差し引くことができます。(便宜上、ほかの経費はなかったものとします)

結果、預かった消費税300万円から支払った消費税150万円を差し引いた差額150万円を国に納付することになります。

この150万円を消費税の免税事業者(原則、最初2年間)は納付しなくてよいこととなります。

インボイス方式後(2023年10月以降)

しかし、2023年10月からインボイス制度が始まると、設立したばかりの法人でも、(段階的にではありますが)免税事業者でいられなくなる可能性があります。

そう考えると、2年間の免税メリットを最大享受できるのは2021年10月までに設立した法人となります。

(注)資本金1000万円以上で設立すると免税事業者ではなくなってしまいますのでお気を付けください

インボイス制度がはじまると、適格請求書発行事業者への支払でないと得意先は仕入税額控除ができなくなります。

仕入税額控除ができない=納める消費税が多くなる=免税事業者との取引はイヤがられる

つまり、仕事が減ることが考えられます。

「取引先を適格請求書発行事業者に限定する」という会社も多くなり、適格請求書発行事業者でないと取引先になれないことにもなると思われます。

そして、適格請求書発行事業者には課税事業者しかなれない(免税事業者ではなれない)のです。得意先自社が損してしまうので、インボイス制度が始まった後に免税事業者と取引する会社はないでしょう。

設立したばかりであっても、仕事を得るため、課税事業者になるしかなく、課税事業者を選択して免税事業者の権利を放棄するしかなくなるのです。

結論

話を戻しましょう。

インボイス制度は2023年10月から始まります。

法人設立による2年間の消費税の免税メリットを使い切るためには、2021年10月1日までに法人を設立する必要があるのです。

個人事業者として消費税を納めている方は今年10月までに法人成りすべきなのです。

ご理解いただけましたでしょうか。

詳しい内容については、インボイス制度の概要の記事も合わせて拝見ください。

ご不明な点はサン共同税理士法人スタッフまでお気軽にお問い合わせください。

2023年10月から導入されたインボイス制度ですが、どのように対応したらよいのかがわからない方も多いのではないでしょうか?

サン共同ではお客様への対応事例を元に作成したインボイス制度に関する資料を無料配布しております。

個人事業主の方・法人の方どちらにも対応しておりますので、ご興味のある方はこちらからダウンロードください。⇒インボイス制度まるわかりBookの無料ダウンロードはこちら

また、インボイス制度について動画で確認したい方はこちらをご覧ください。

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE