インボイス制度の導入により請求書の記載事項は何が変わりますか?

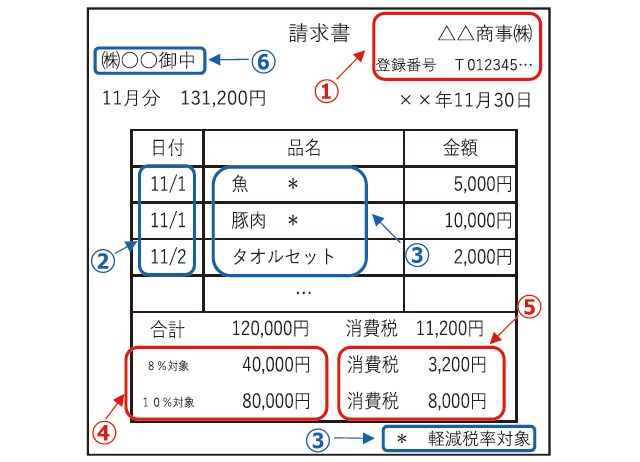

以下2つの記載事項を追加する必要があります。逆を言えば、この2つの項目のみの追加であり、そこまで大きな負担ではないと考えられます。

インボイス制度に関する手続きについてはこちらもご参照ください。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

| 記載事項 | 記載例 |

| 登録番号 | T012345(T+数字13桁)

※13桁は法人は法人番号、個人は新たに付番されます。 |

| 税率ごとの消費税 | 10%対象 80,000円 消費税 8,000円

8%対象 40,000円 消費税 3,200円 ※請求金額は税込記載も可能です。 |

(参考)

現状の「区分記載請求書等保存方式」は2019年10月より軽減税率導入のタイミングで開始しました。

「適格請求書等保存方式」は2023年10月1日よりインボイス制度の導入のタイミングで開始されます。

請求書に下記の事項が記載されていないと、消費税の納税を減らす(仕入税額控除)ができません。

(下記は、貴社が発行する請求書の対応も同様にはなりますが、貴社が受け取る請求書でも必要な記載事項となります。)

区分記載請求書等保存方式は軽減税率導入の2019年10月1日以降4年間、インボイス制度を本格導入する前の仮導入期間だけの対応というイメージです。

| 従前 | 記載例 |

| ① 仕入先の氏名又は名称 | 株式会社〇〇商事 |

| ② 取引年月日 | 2023年10月1日 |

| ③ 取引内容 | 小麦粉 キッチンペーパー |

| ④ 取引金額(対価の額) | 120,000円 |

| 2019年10月1日以降(区分記載請求書)

※軽減税率導入以降 |

記載例 |

| ③ 取引内容

(軽減税率対象品目がある場合には、軽減税率対象品目に「※」などの記号を記載し、記号が軽減税率対象品目を示すことを明らかにする。) |

小麦粉 ※

※は軽減税率対象品目 |

| ④ 取引金額(対価の額)

(軽減税率対象品目がある場合には、軽減税率の税率区分ごとの合計額) |

10%対象 80,000円

8%対象 40,000円 |

| ⑤ 請求書等受領者の氏名又は名称

(小売業、飲食店業との取引は記載を省略できます) |

株式会社〇〇御中 |

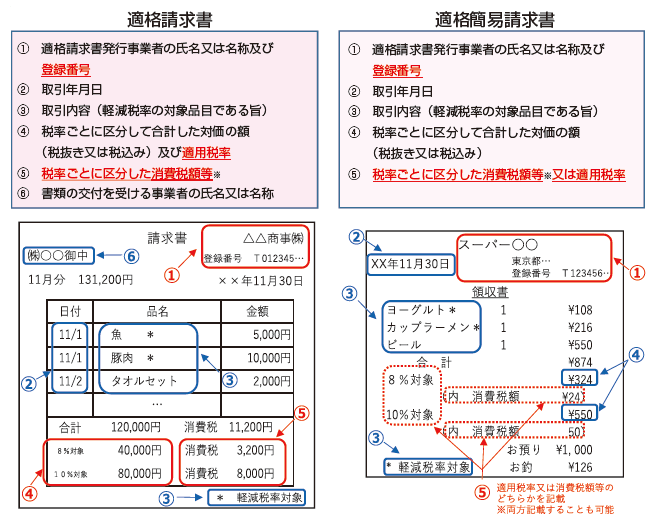

| 2023年10月1日以降(適格請求書)

※インボイス制度導入以降 |

記載例 |

| ③ 適格請求書発行事業者の氏名及び名称及び登録番号 | T012345(T+13桁)

※13桁は法人は法人番号、個人は新たに付番されます。 |

| ④ 税率ごとに区分した消費税額等

(不特定多数の者に対して販売等を行う、小売業、飲食店業、タクシー業等は、簡易請求書を交付することができます。) |

10%対象 80,000円 消費税 8,000円

8%対象 40,000円 消費税 3,200円 ※請求金額は税込記載も可能です。 ※簡易請求書の場合は、請求金額に対する省消費税ではなく、適用税率を記載するだけという方法も可能です。 |

登録番号は2023年10月1日以降でないと請求書に記載できないでしょうか?

2021年10月1日以降に適格請求書発行事業者の申請を行い、登録がされた後、適格請求書発行事業者の登録番号を請求書に記載することは問題ありません。

インボイスが不要なケースを教えてください

請求書の発行が難しい場合や支払先が個人消費者の場合など、以下に記載する場合に該当するときは、インボイスが不要とされています。

- インボイスの交付義務が免除される公共交通料金(3万円未満のものに限る)

- 使用時に回収される簡易インボイスの要件を満たす入場券等

- 古物営業を営む者が、適格請求書発行事業者でない消費者などから買い受ける販売用の古物

- 質屋を営む者が、適格請求書発行事業者でない消費者などから買い受ける販売用の質草

- 宅地建物取引業を営む者が、適格請求書発行事業者でない消費者などから買い受ける販売用の建物 3インボイスが不要なケース(2)

- 適格請求書発行事業者でない者から買い受ける販売用の再生資源または再生部品

- 自動販売機から購入したもの(3万円未満のものに限る)

- 郵便ポストを利用した配達サービス料金

- 出張旅費、宿泊費、日当、転勤支度金

- 通勤手当

2023年10月から導入されたインボイス制度ですが、どのように対応したらよいのかがわからない方も多いのではないでしょうか?

サン共同ではお客様への対応事例を元に作成したインボイス制度に関する資料を無料配布しております。

個人事業主の方・法人の方どちらにも対応しておりますので、ご興味のある方はこちらからダウンロードください。⇒インボイス制度まるわかりBookの無料ダウンロードはこちら

また、インボイス制度について動画で確認したい方はこちらをご覧ください。

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE