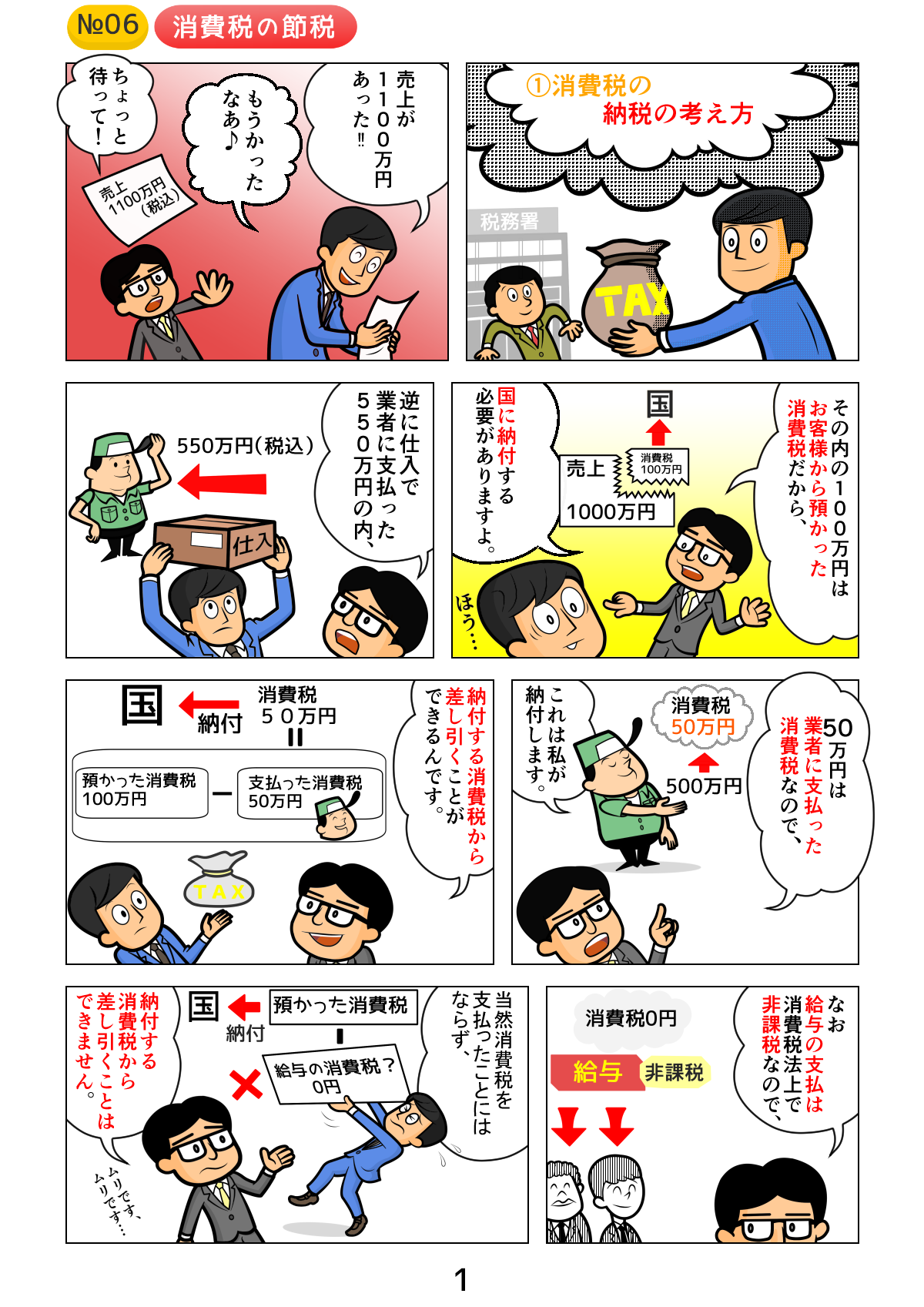

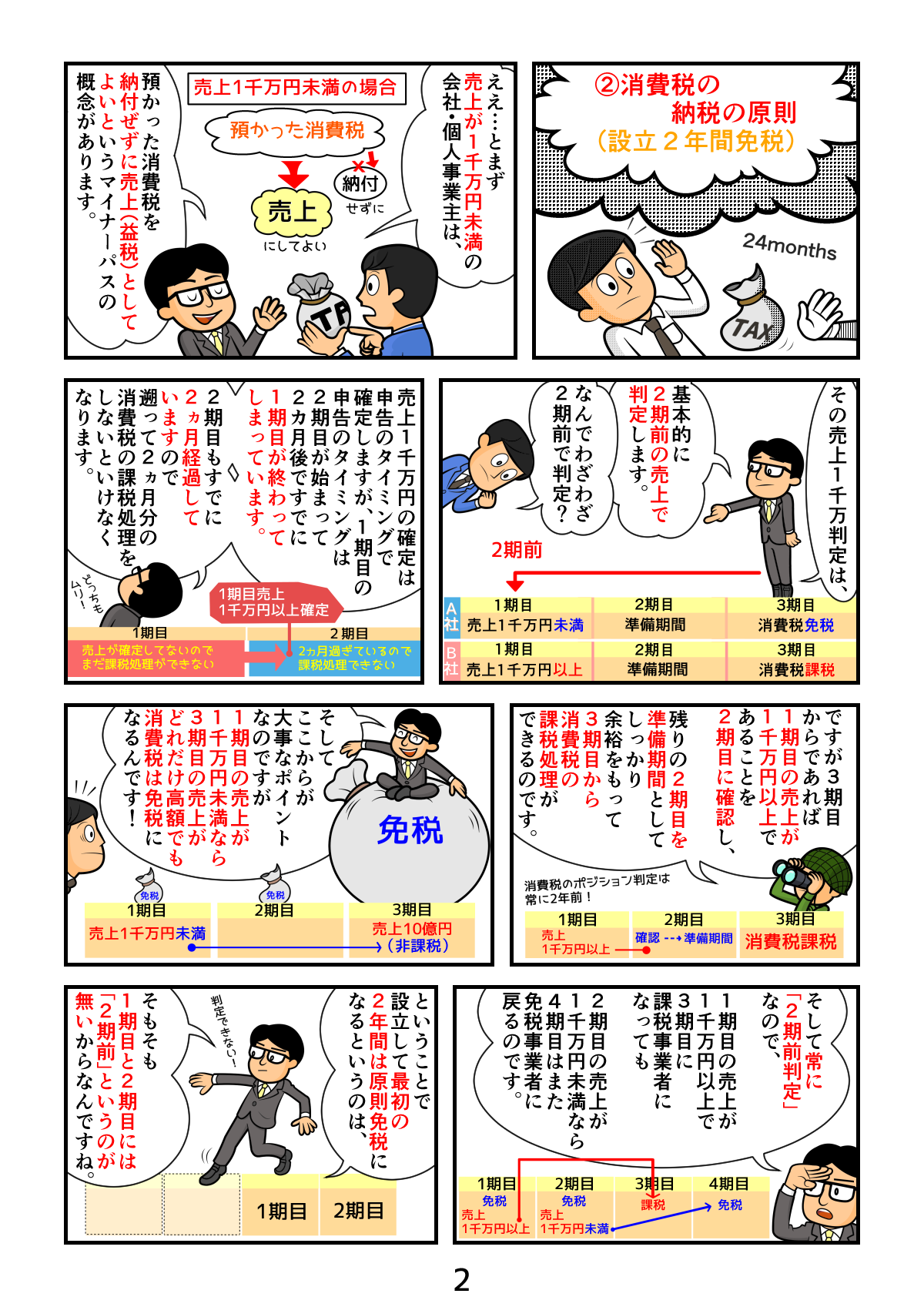

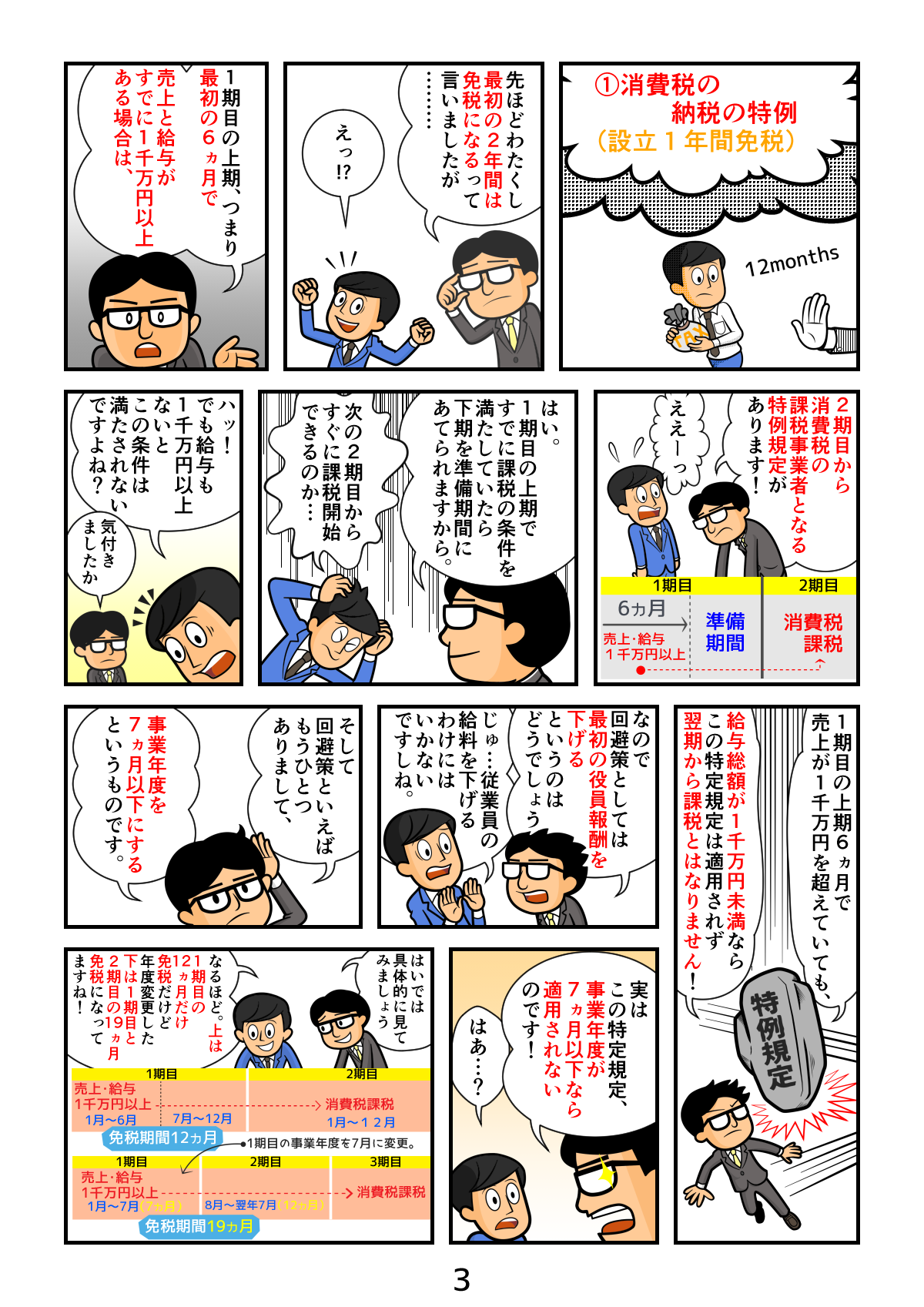

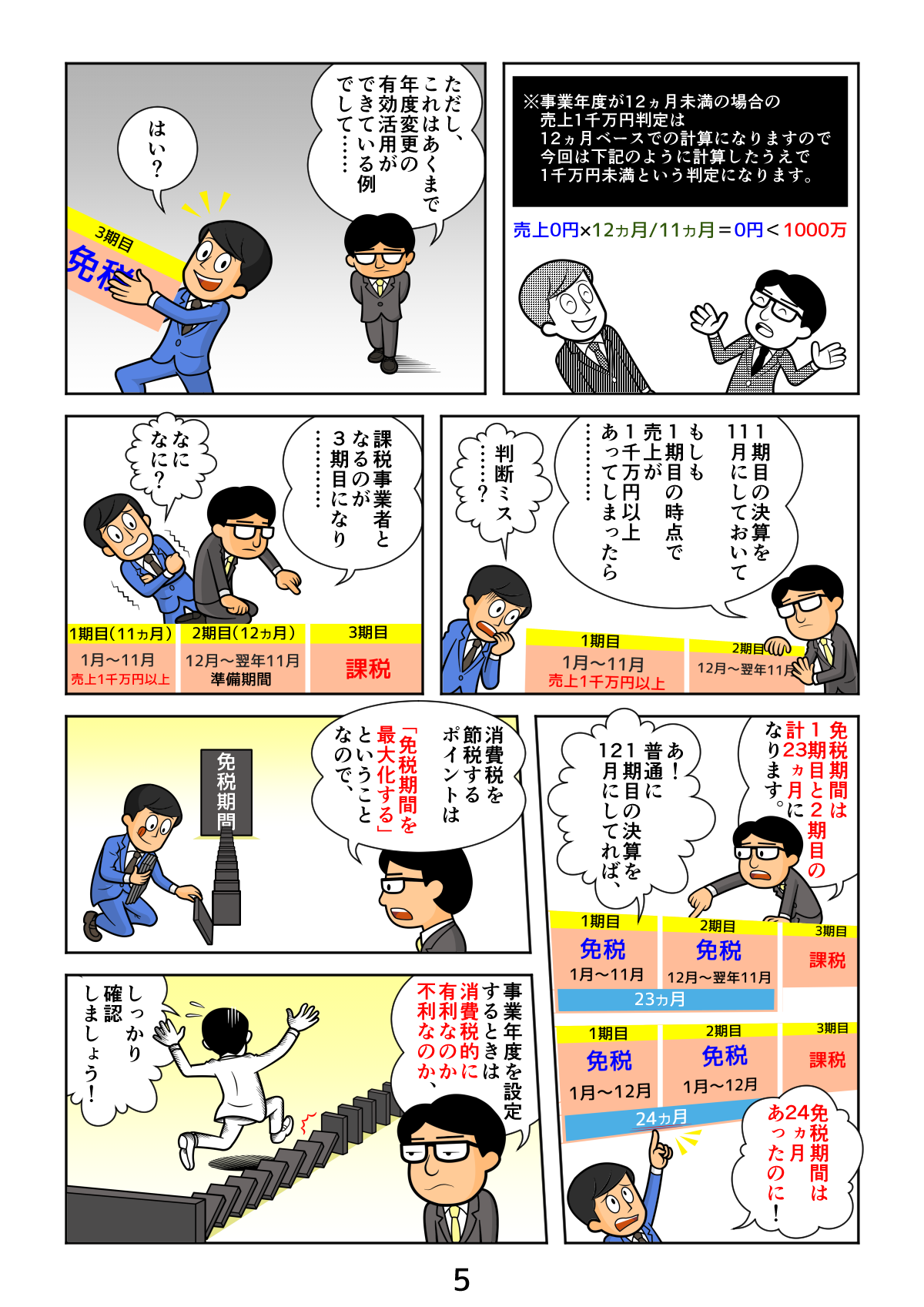

八王子での起業・創業を支援する会計事務所、八王子起業支援センターです。フリーランスや個人事業主が業務を行う際に、始めから事務所や作業所を借りることもありますが、自宅を事務所や作業場とするケースも少なくありません。ここでは、自宅を事務所としている場合の家賃の経費について、わかりやすく解説していきます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

1.自宅が賃貸物件

マンションやアパート、貸家などの賃貸物件を事務所としている場合、家賃や管理費、契約更新料や火災保険料が経費の対象となります。ただし、家賃などが丸々経費になる訳ではなく、事業に使用している割合に応じて経費として計上することができます。

例えば、家賃が80,000円で25平方メートル(ワンルームもしくは1K)で、11平方メートル(約6畳)を事業に使っている場合、11÷25=0.44となることから、80,000円×44%=「35,200円」が家賃として計上可能な経費となります。そして管理費や契約更新料や火災保険料も同じ割合で算出していきます。(この場合は44%)

部屋が複数ある場合の算出法

2Kや3LDKなど、部屋が複数ある場合には、この部屋は事業用、この部屋はプライベート用といった形で分けておくと、計算がしやすいでしょう。一例として、2Kの間取りでそのうち1部屋が事業用となっているパターンを表にしてみます。

| 項目 | 面積 | |

| 事業用 | 仕事場(もしくは作業場) | 15平方メートル |

| プライベート用 | 寝室 | 10平方メートル |

| プライベート用 | キッチン | 10平方メートル |

| プライベート用 | 浴室 | 5平方メートル |

| 共用部分 | トイレ | 3平方メートル |

| 合計 | 43平方メートル |

この表によると、事業用が15平方メートル、プライベート用が25平方メートル、共用部分が3平方メートルとなります。

まずは共用部分の按分の算出です。

3平方メートル×15平方メートル÷(15平方メートル+25平方メートル)=1.125平方メートルが事業用に充当する面積です。そして、3平方メートル-1.125平方メートル=1.875平方メートルがプライベート用となります。

共用部分が按分されましたら、事業用とプライベート用にそれぞれ加算します。事業用は、15平方メートル+1.125平方メートル=16.125平方メートル、プライベート用は、25平方メートル+1.875平方メートル=26.875平方メートルとなることから、事業用の使用割合は16.125÷43=0.375となります。

仮に家賃が120,000円だった場合、120,000円×37.5%=45,000円が経費として認められます。

2.自己所有物件(持ち家)が自宅

自己所有物件(持ち家)が自宅の場合には、建物の減価償却費や固定資産税、住宅ローン金利や火災保険料や地震保険料が経費の対象となります。

建物の減価償却費

まず最初に、建物の減価償却費を計算します。減価償却費は、定額法と定率法の2種類の計算方法があります。定額法の計算式は、取得原価×定額法償却率×使用月数÷12(ヶ月)です。建物の減価償却として使われることが多いやり方です。

減価償却に使われる建物の耐用年数を以下の表にまとめてみました。

| 構造の種類 | 耐用年数(住宅用) |

| 木造・合成樹脂造 | 22年 |

| 木骨モルタル造 | 20年 |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 | 47年 |

仮に建物が木造の場合、22年間の定額法にて計算されます。鉄筋コンクリート造であれば47年の定額法が採用されます。

そしてもうひとつの定率法の計算式は、(取得原価-減価償却累計額)×定率法償却率×使用月数÷(12ヶ月)です。建物内の設備の減価償却に使われることが多い算出法です。

住宅ローン控除

持ち家を事業用として使用している場合、住宅ローン金利も経費の中に含むことが可能です。ただし、住宅ローン控除を適用する場合には注意が必要です。住宅ローン控除を受けるための条件は次の通りです。

・その年の所得が3,000万円以下である

・10年以上の住宅ローンを組んでいる

・住宅の床面積が50平方メートル以上である

・一般住宅の上限は4,000万円

・長期優良住宅や低炭素住宅は5,000万円が上限

・木造は築年数20年以内の物件

・鉄筋コンクリート造は築年数25年以内の物件

・増改築やリフォームの費用が100万円以下

・事業所用の割合が50%未満

・事業所用の割合が10%未満であれば、居住用として認められる

持ち家の取得費用の総額によっては、経費として計上するよりも、住宅ローン控除を受けた方が、節税につながる可能性があります。詳しくは、八王子起業支援センターの税理士にご相談ください。

自宅を事務所としている場合の家賃を経費計上するためには、事業用の割合を算定することがカギとなります。持ち家の場合には、減価償却費などの計算が複雑になるため、詳しくは八王子起業支援センターの税理士に相談することをおすすめします。

家賃の経費に関するよくある質問

家賃を経費にすることは可能ですか?

マンションやアパート、貸家などの賃貸物件を事務所としている場合、家賃や管理費、契約更新料や火災保険料が経費の対象となります。ただし、家賃などが丸々経費になる訳ではなく、事業に使用している割合に応じて経費として計上することができます。

持ち家の場合にはどうなりますか?

自己所有物件(持ち家)が自宅の場合には、建物の減価償却費や固定資産税、住宅ローン金利や火災保険料や地震保険料が経費の対象となります。

減価償却費について教えてください

減価償却費は、定額法と定率法の2種類の計算方法があります。定額法の計算式は、取得原価×定額法償却率×使用月数÷12(ヶ月)です。建物の減価償却として使われることが多いやり方です。

漫画

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE