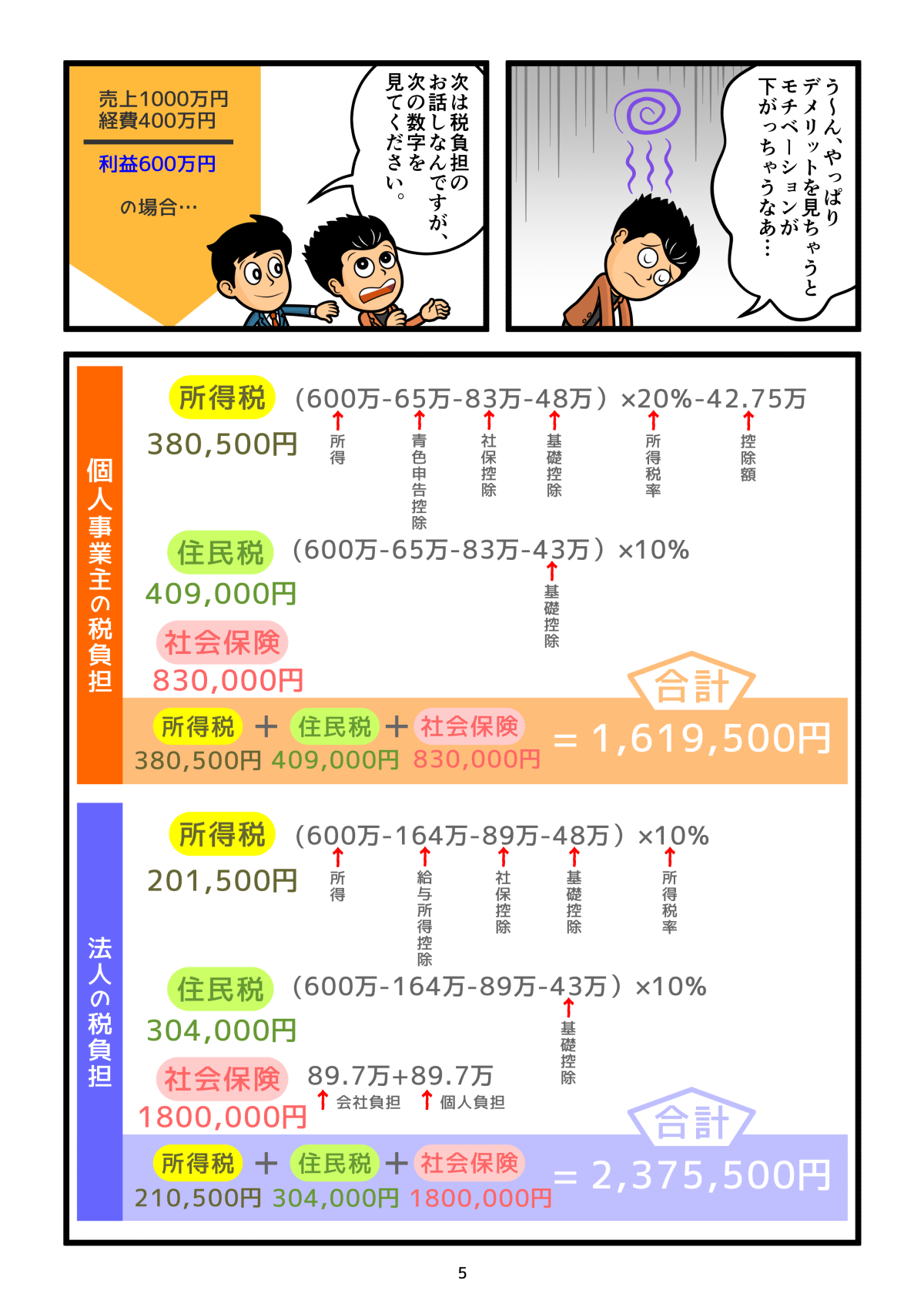

今日のテーマは、「中小企業者等」と「中小法人等」の違いについてです。

「中小企業」という言葉は一般的にもよく使われる言葉で、日本に存在するほとんどの企業は中小企業に該当すると言われています。

会社法では、「資本金額5億円以上又は負債総額200億円以上」が大会社の要件となっていますが、大会社についての要件が定められているのみで、大会社以外の会社を中小企業としてみなすことができます。

また中小企業基本法では「中小企業者」や「小規模企業者」として分類されており、個人事業なども含まれます。

そこで今回は、税務上の「中小企業者等」と「中小法人等」による違いをまとめ、どのような優遇措置が受けられるのか説明していきます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

「中小企業者等」と「中小法人等」の定義

税務上は次に紹介する法人税法による定義と、租税特別措置法による定義の違いとなります。

法人税法(中小法人等)

法人税法では「中小法人等」と呼ばれ以下の要件を満たす必要があります。

- 資本金が1億円以下

- 資本金が5億円以上の法人(大法人)による完全支配関係がない

中小企業者等(租税特別措置法)

一方、租税特別措置法では「中小企業者等」と呼ばれ以下の要件を満たす必要があります。

- 資本金が1億円以下

- 資本金が1億円を超える法人(大規模法人)から発行済株式の2分の1以上を保有されていない

- 複数の大規模法人に発行済株式の3分の2以上が保有されていない

法人税法と租税特別措置法のどちらにおいても、資本金1億円以下であることが「中小法人等」および「中小企業者等」であることの最低条件です。

しかし発行済株式がどれだけ保有されているかによって、どちらか一方にのみに該当するケースも出てきます。例えば資本金額が1億円の会社が、資本金2億円の会社に株式を半分保有されているときには「中小法人等」ではあっても「中小企業者等」にはなりません。

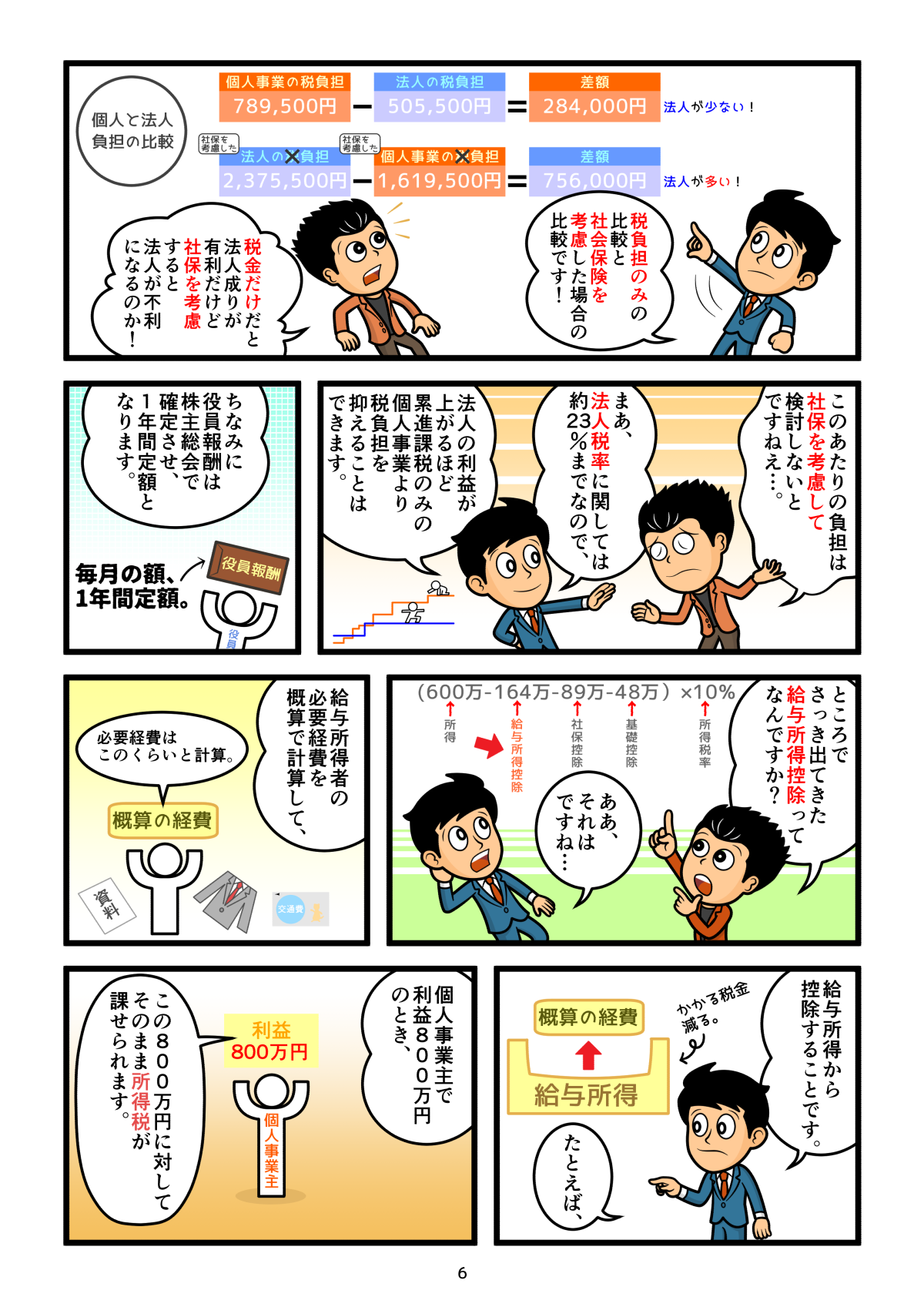

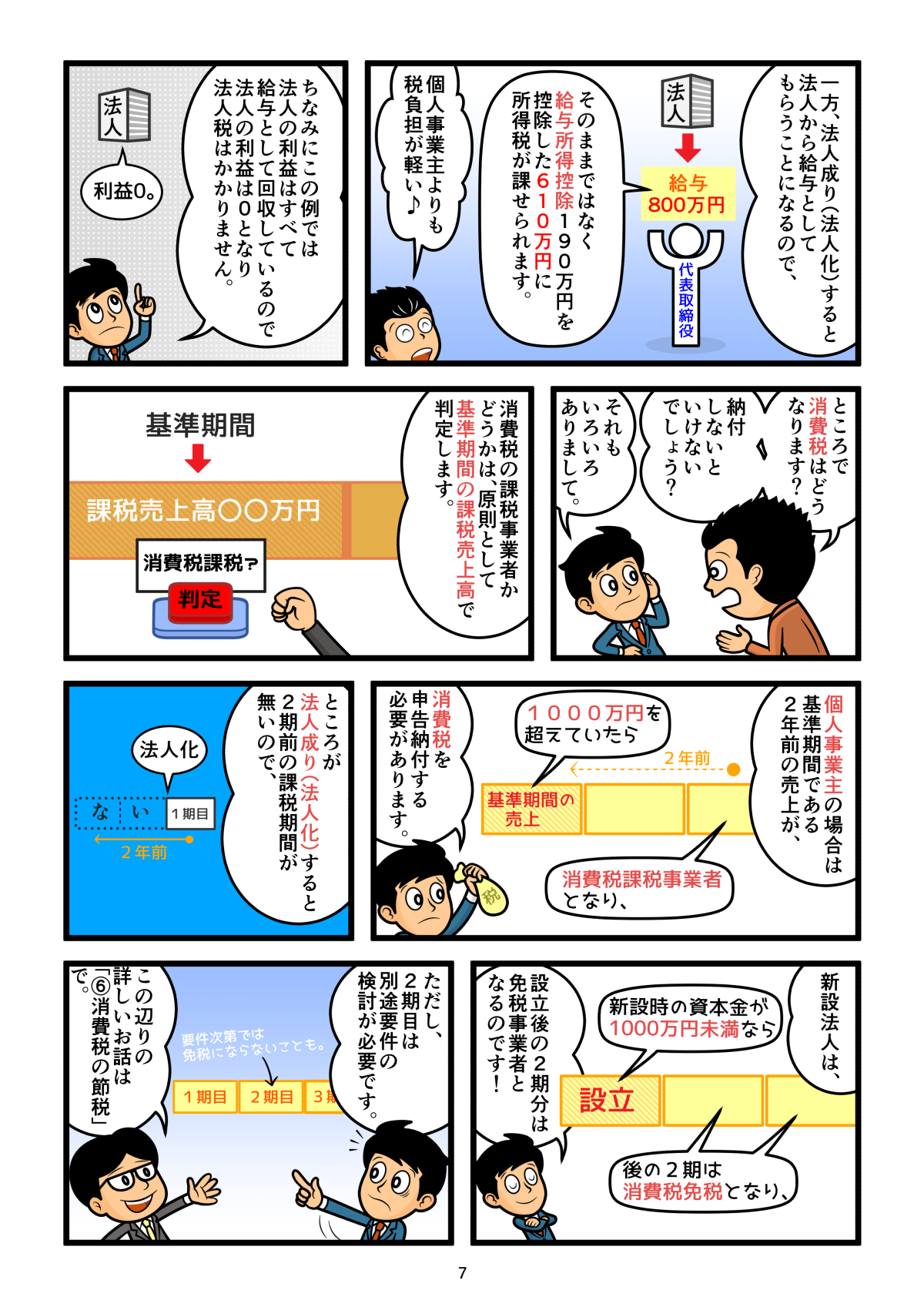

それでは、この区分によってどのような違いが出てくるのか具体的に見ていきましょう。

「中小企業者等」と「中小法人等」で異なる優遇税制

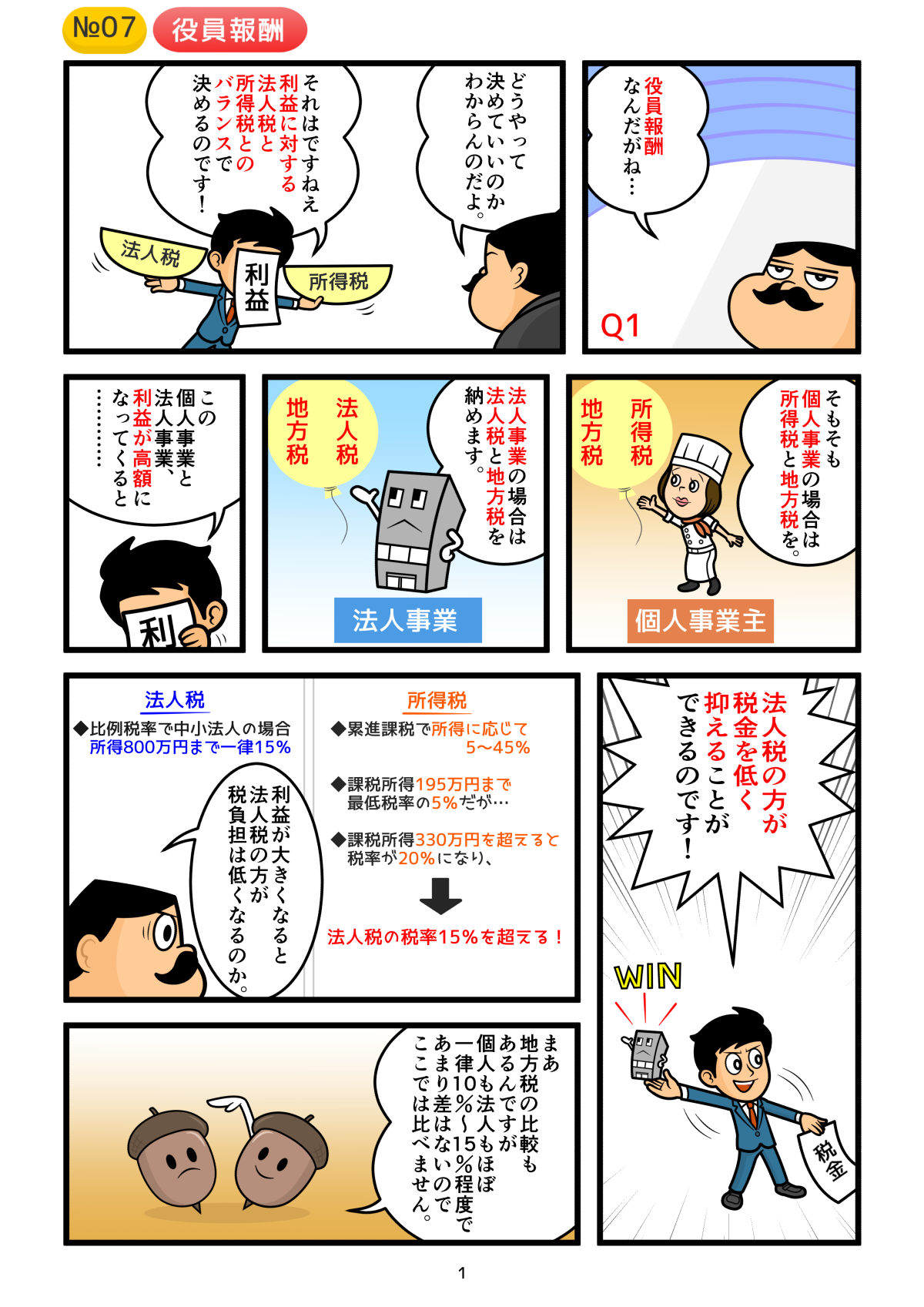

まず、法人税法による「中小法人等」に該当するケースで受けられる優遇措置について紹介します。

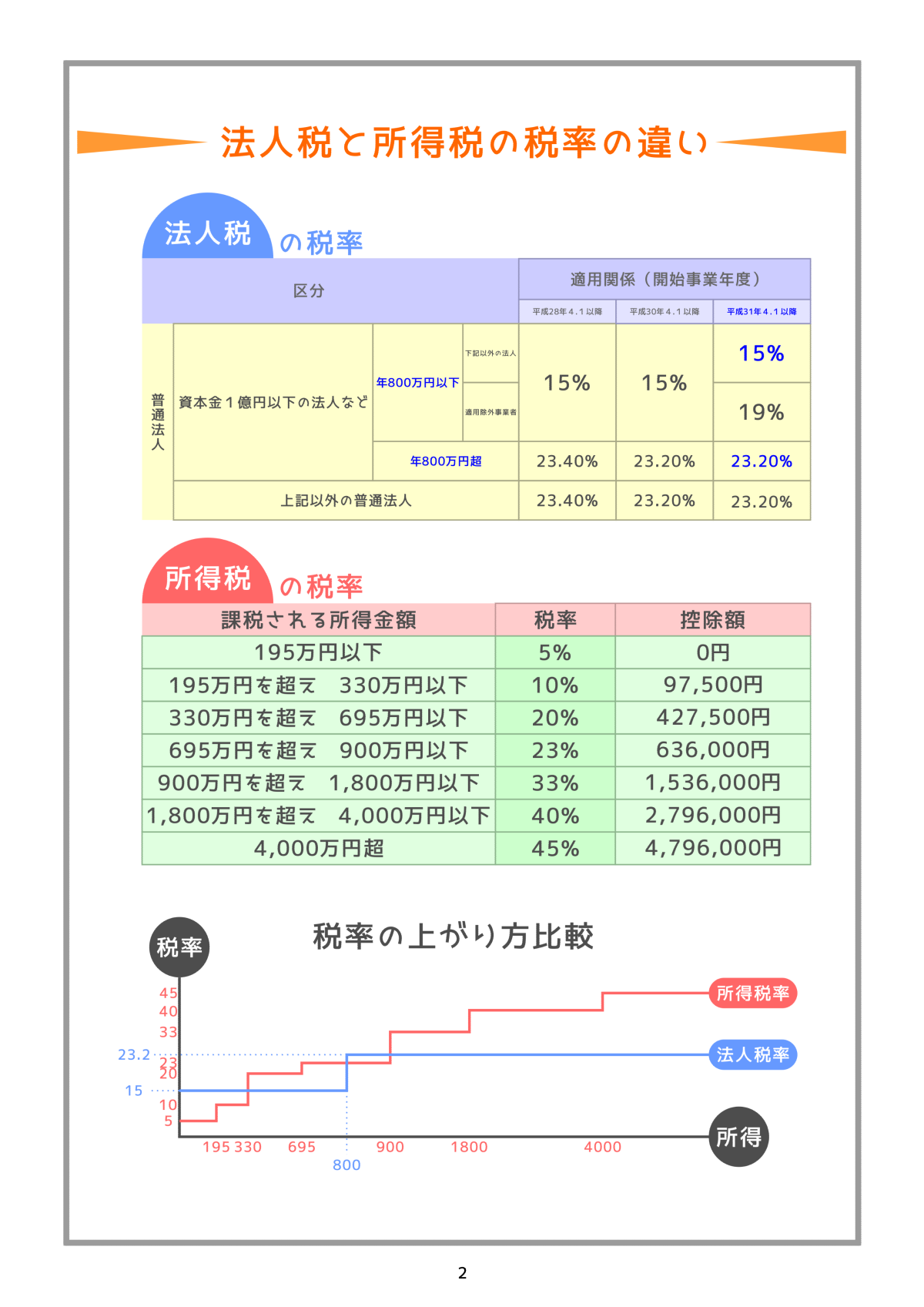

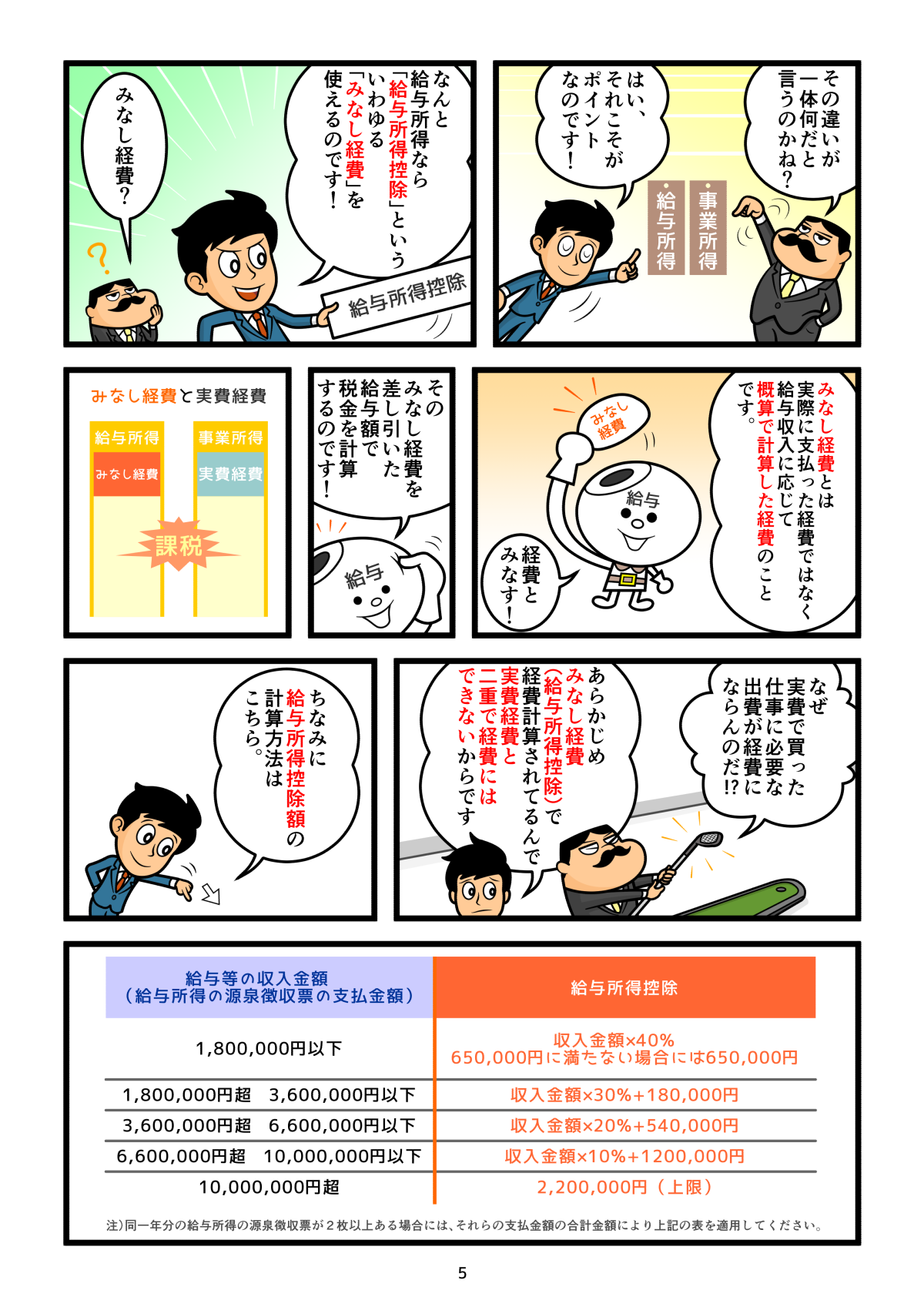

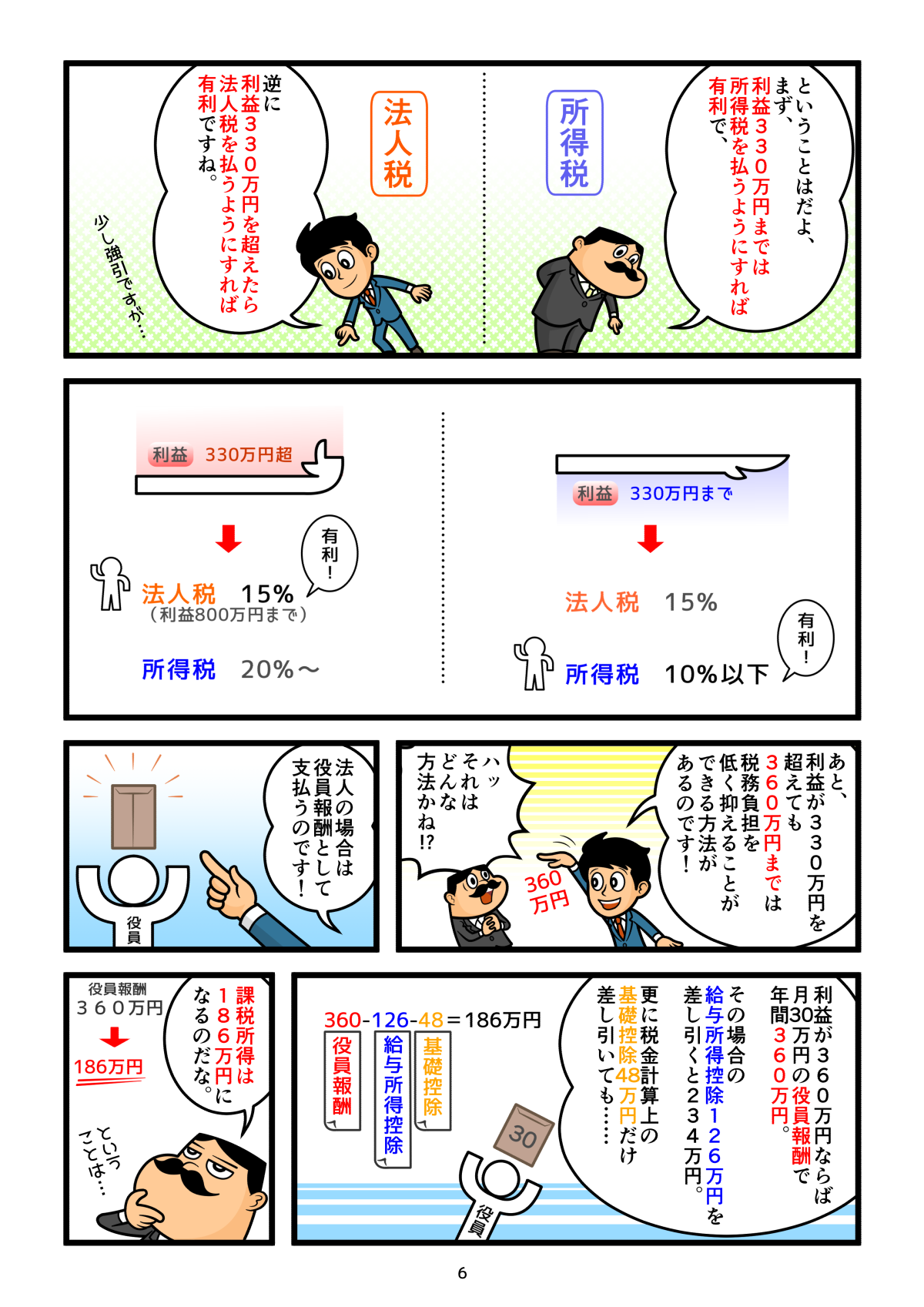

法人税率の軽減

「中小法人等」に該当すれば、所得のうち800万円以下の部分に関しては法人税率が軽減されるというメリットがあります。平成30年4月1日以降に開始した事業年度の場合、課税所得(≒利益)が年800万円超の部分については軽減のない23.2%という税率になりますが、課税所得が年800万までの軽減部分については19.0%にまで(平成31年3月31日までに開始する事業年度については15%)まで税率が下がります。

欠損金の繰越控除制度の特例

青色申告書を提出する法人についての繰越欠損金の控除限度額が、所得の全額となります。例えば平成30年4月1日以降に開始する事業年度で赤字が発生しても10年間これを繰り越し、黒字と相殺していくことができるのです。

欠損金の繰戻還付制度

これも上の繰越控除制度の特例と同じく青色申告書を提出する法人についての措置です。黒字となった翌年に欠損金が生じ、赤字となった場合、その赤字を前年に繰り戻して相当分の法人税を還付できるという制度です。

交際費等の損金不算入制度の特例

交際費等は基本的に損金として算入されませんが、「中小法人等」であれば800万円以下についての交際費等は全額損金算入させることができます。

特定同族会社の留保金課税の適用除外

同族会社は、内部保留した利益に対しても留保金課税がかかってきます。しかし「中小法人等」かつ特定同族会社であればこの制度が適用除外されます。特定同族会社とは、同族会社のうち、1株主グループによって半分を超える株式を保有されている被支配会社のことを言います。

貸倒引当金の適用

中小法人等であれば貸倒引当金を計上することが可能となります。

次に、租税特別措置法上の「中小企業者等」に適用される優遇措置について見ていきます。

少額減価償却資産の取得価額の損金算入

租税特別措置法による「中小企業者等」に該当すれば、取得価額が30万円未満の固定資産について即時の損金算入ができるようになっています。

試験研究費の税額控除の特例

試験研究費の税額控除について、試験研究費の総額に対する控除率は6~14%です。しかしこれが12~17%にまで優遇されます。

環境関連投資促進税制の税額控除

エネルギー環境負荷低減推進設備等を導入した場合、取得価額の30%の特別償却または7%の税額控除の選択適用ができるようになります。

中小企業投資促進税制

一定の機械装置等を導入したとき、30%の特別償却または7%の税額控除の選択適用ができるようになります。

雇用促進税制の特例

雇用者の増加など、一定の要件を満たせば増加雇用者数に応じて税額控除が受けられます。

商業・サービス業・農林水産業活性化税制

アドバイス機関から指導を受け一定の器具備品などの導入や製作した場合、30%の特別償却または7%の税額控除が選択適用できます。

所得拡大促進税制の特例

従業員の給与増額に応じて、税負担が軽減されるようになります。

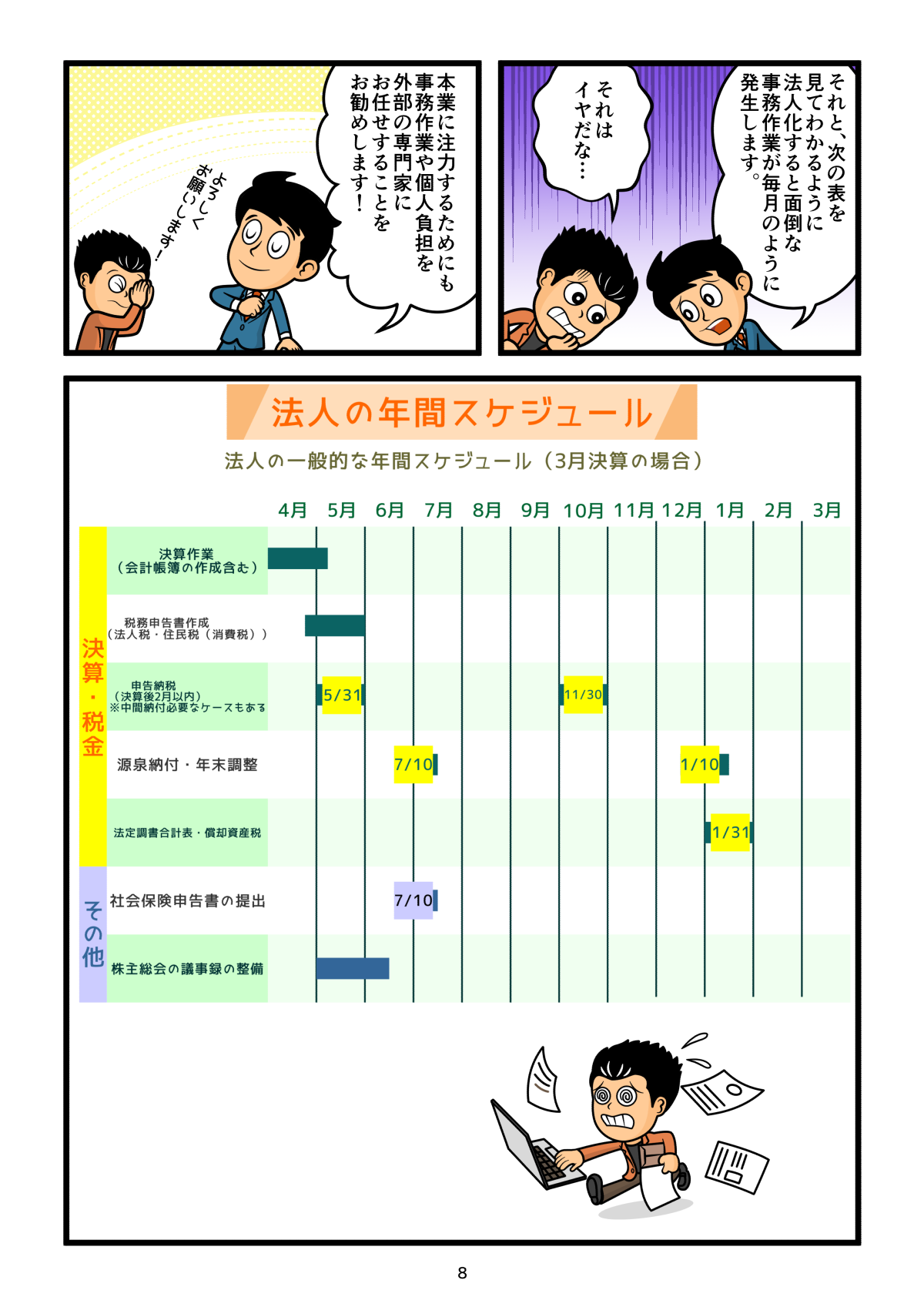

このように、会社の規模によって受けられる優遇措置が変わってきます。

しかしその制度を定めている法律によって定義が違います。また優遇される内容についても、会社の事業内容によっては関係のないものもあります。

会社を設立し、税に関してコストを下げていきたいのであればこれらの制度をよく知り、要件を満たすように起業をしましょう。

「中小法人等」または「中小企業者等」に該当するには資本金額の設定が重要になってきます。また、株式の保有による支配関係にも注意するようにしましょう。

中小企業の優遇措置に関するよくある質問

法人税法での「中小法人等」と呼ばれる定義

- 資本金が1億円以下

- 資本金が5億円以上の法人(大法人)による完全支配関係がない

租税特別措置法で「中小企業者等」と呼ばれる定義

- 資本金が1億円以下

- 資本金が1億円を超える法人(大規模法人)から発行済株式の2分の1以上を保有されていない

- 複数の大規模法人に発行済株式の3分の2以上が保有されていない

法人税率の軽減率は?

「中小法人等」に該当すれば、所得のうち800万円以下の部分に関しては法人税率が軽減されるというメリットがあります。

漫画

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE