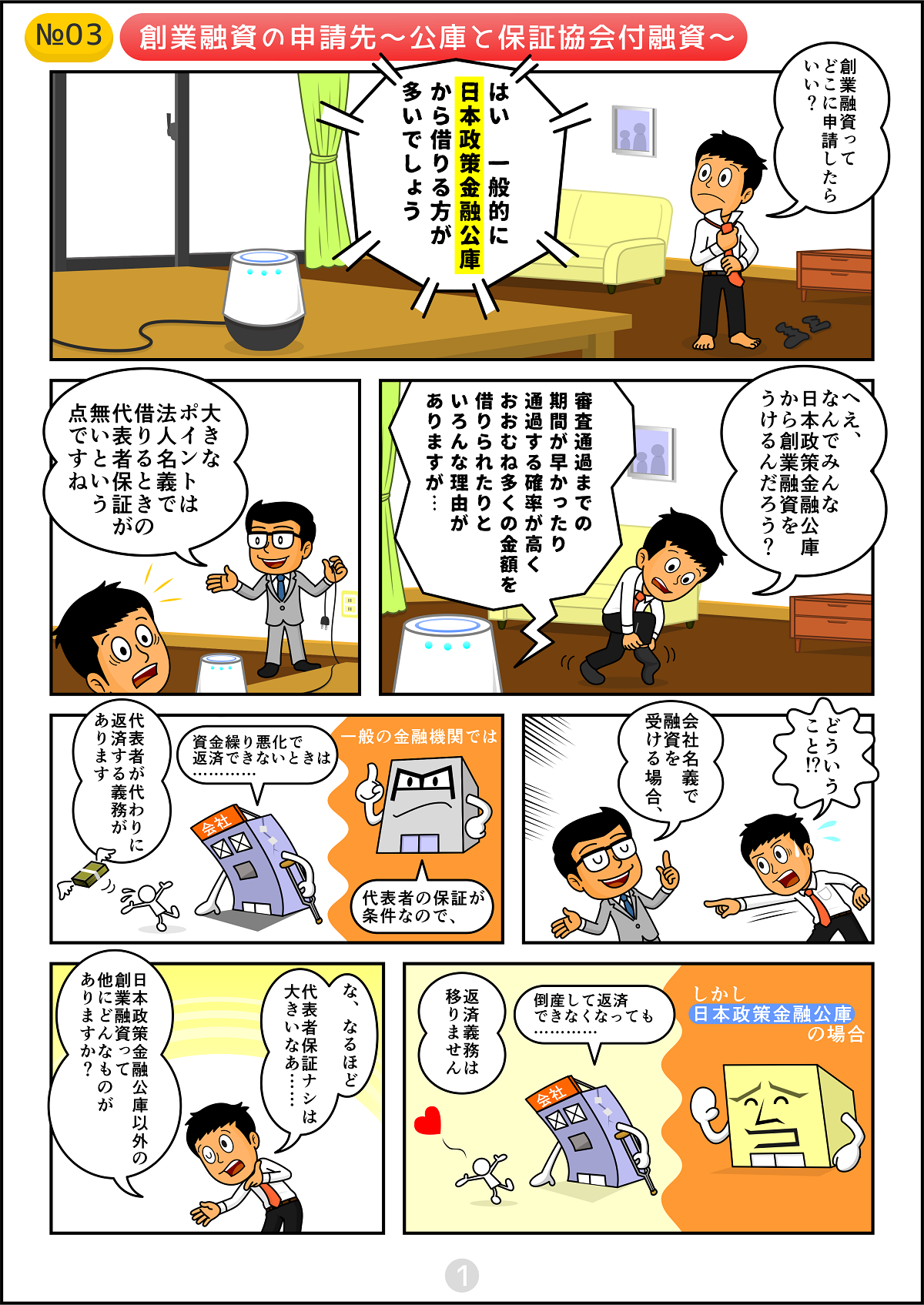

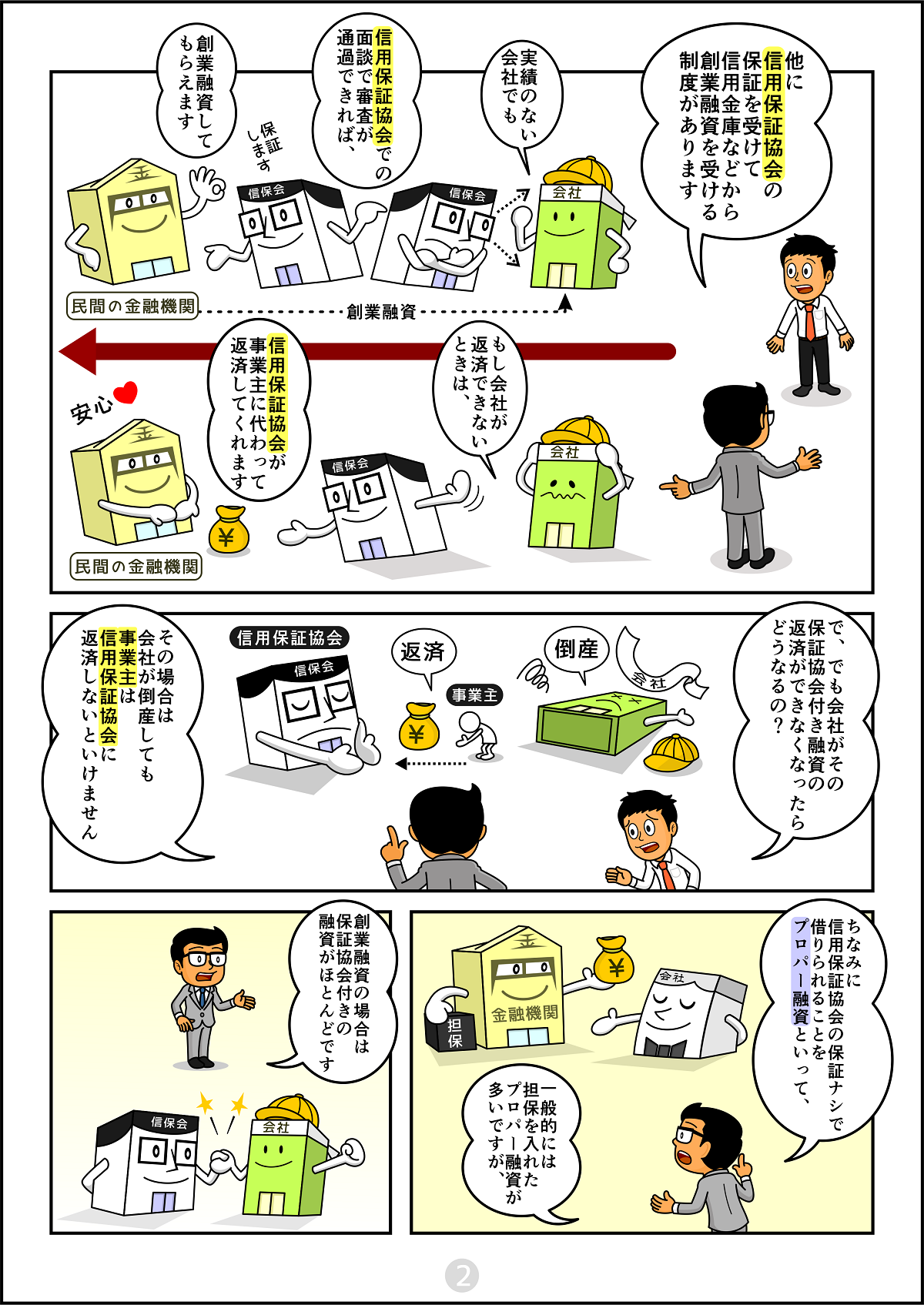

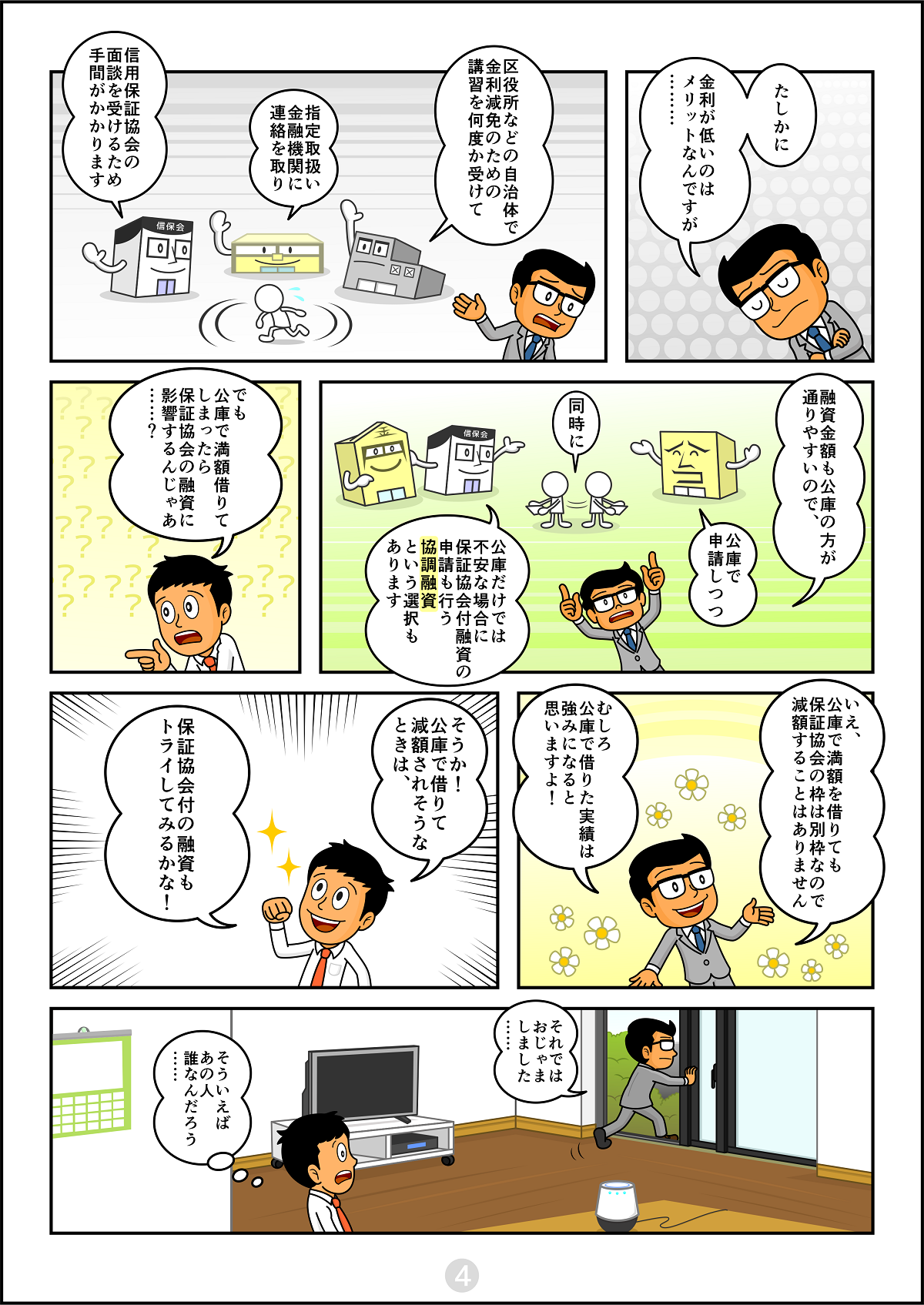

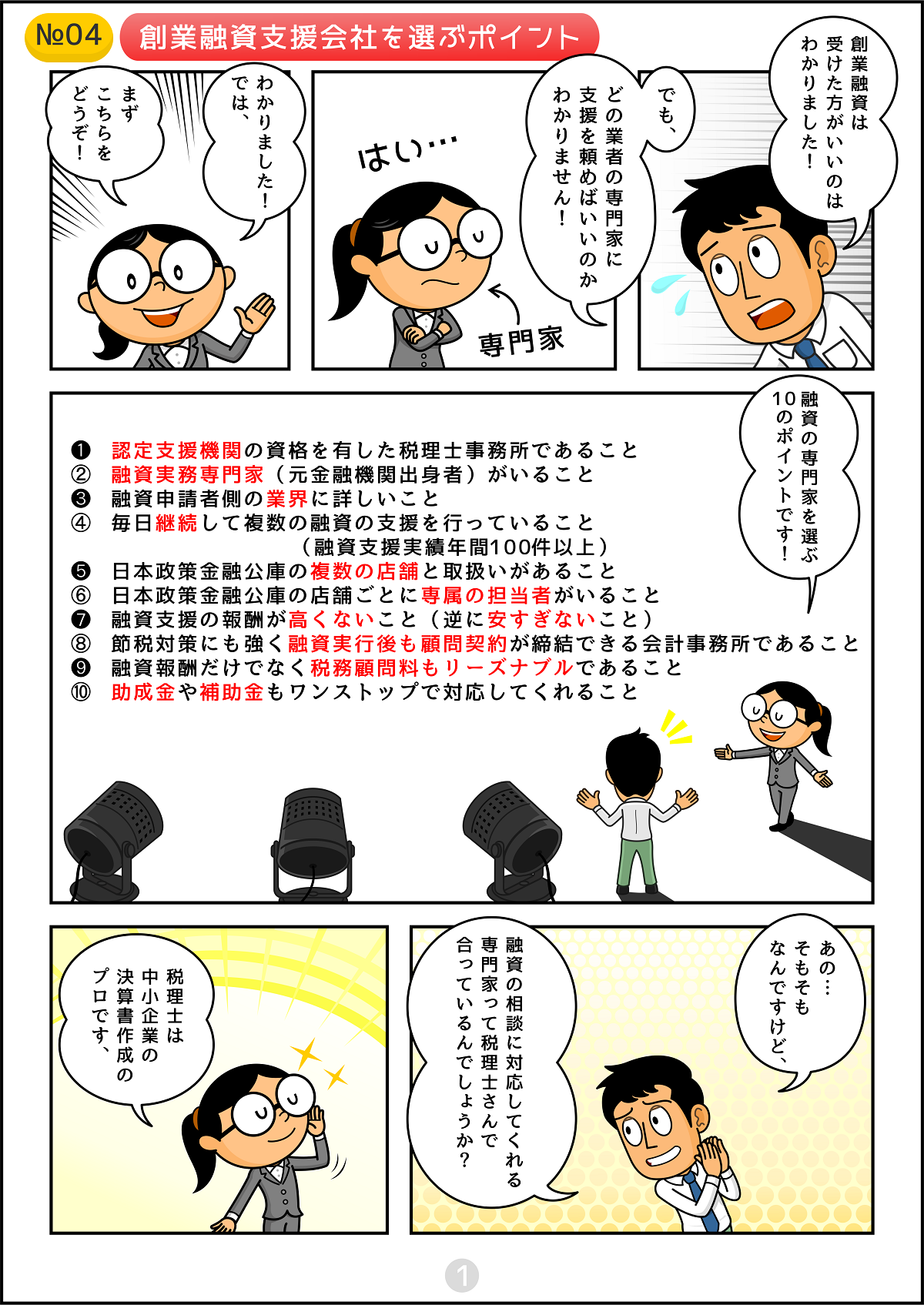

日本政策金融公庫から創業融資を受けるためには、創業計画書というものが必要なのですか?

こんにちは!創業融資専門家の杉町です、ご質問ありがとうございます!

創業計画書は必ず必要ですね。

創業計画書はどんなものですか?また、どんな点に注意して創業計画書を作成すればいいですか?

公庫に提出する創業計画書には様々な項目があります。公庫の担当者がチェックするポイントを押さえて作成すれば、創業融資成功の確率は高まります。今回は日本政策金融公庫に22年勤務し創業融資の審査通過を実際におこなっていた創業融資の専門家が、「公庫の担当者はここを見ている!創業計画書のポイント」について解説します。

また、サン共同では創業融資のメリット・デメリットを解説した資料を無料配布しています。創業融資を検討している方はお気軽にご相談ください。⇒創業融資のメリット・デメリットを解説した資料をダウンロードする

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

1.創業計画書とは

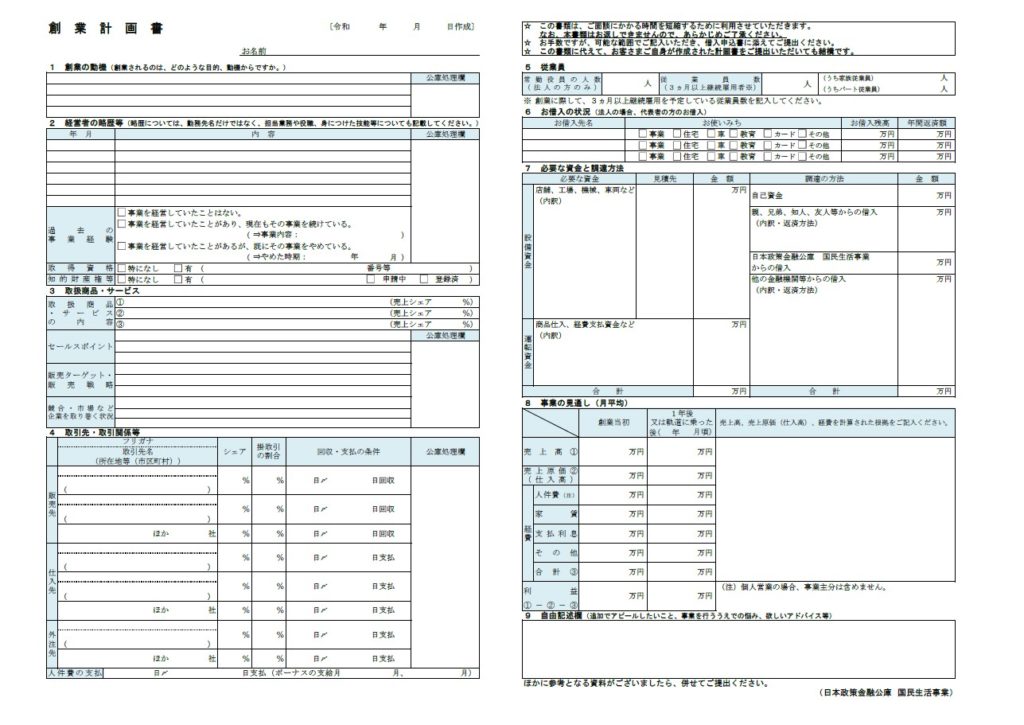

創業計画書とは、政府系金融機関である日本政策金融公庫(以後「公庫」とします)に創業融資を申込む際に必要となる書類です。全国の公庫支店に主要業種における記入例とともに置いてあります。また、公庫のホームページ内の「各種書式ダウンロード」コーナーからもダウンロードできます。支店によって独自様式を作成している場合もありますので、申込予定の支店に確認することをおすすめします。

公庫の担当者は、申込書とともに提出されたこの創業計画書を基に融資審査をすすめます。他の様々な資料・情報も加味しながらすすめるわけですが、事業の実績のない創業融資においては特にこの創業計画書を重視します。

2.各項目のポイント

各項目に共通するポイントは、単純に記入例を書き写したものや主観的な内容ばかりで具体的でないものは評価されないという点です。

実際の記入項目ごとのポイントは以下の通りです。

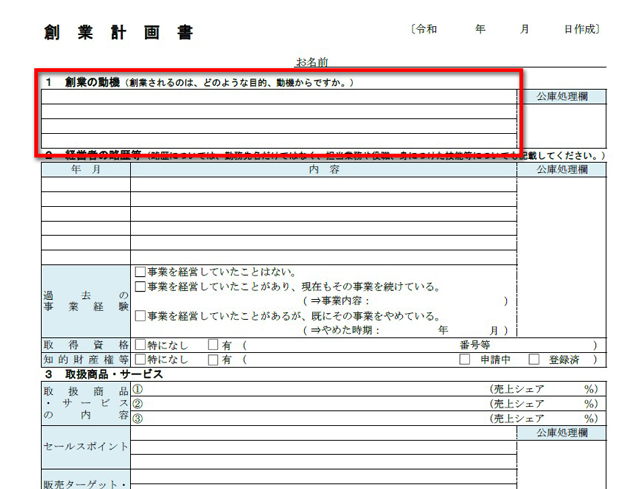

2-1 創業の動機

創業しようとの熱い思いが読みとれるかどうかは重要なポイントです。事業に対する熱意・真剣さ・情熱は、事業を成功させようとする意志の強さに繋がると担当者は評価します。

欄が狭いため、別紙にまとめるのもいいでしょう。

しかし熱い思いを語ろうとするあまり、内容が独りよがりとなったり抽象的なものに終わらないようにしましょう。人類の発展の役に立つ、消費者全体の利益になる等の表現は結局事業計画が具体的でない印象を強めます。

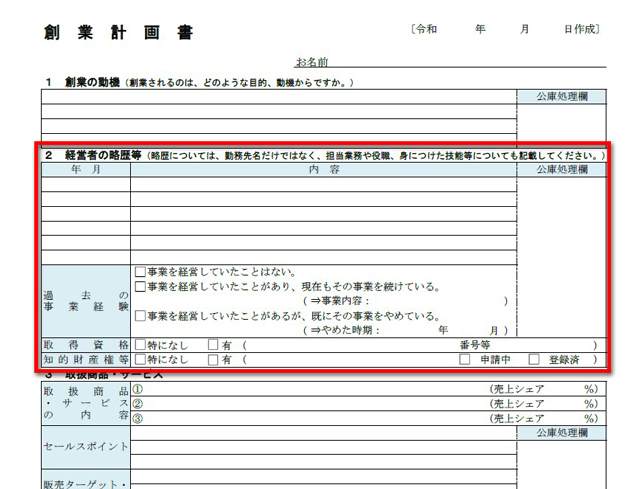

2-2 経営者の略歴

担当者が重視するポイントは、今回創業する事業に関連する経験があるかどうかです。経験があれば創業後の事業運営にとってプラスと考えるからです。

経験がなければ、少しでも関連する勤務経験・担当業務等をみつけて記入するのがいいでしょう。例えば今回創業する事業がある商品を企業に販売するものであるとき、勤務時代に企業対企業の営業経験があることなどです。

大野晃先生のこちらの動画も参考にされてください。

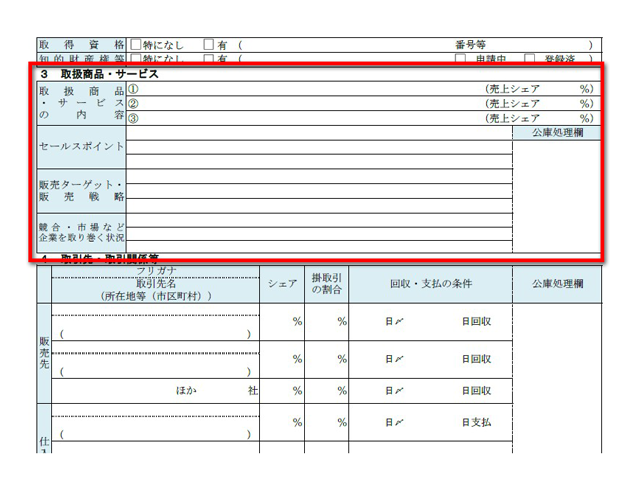

2-3 取扱商品・サービス

これも欄が狭いため、わかりやすいように別紙にまとめるのもいいでしょう。

セールスポイントは公庫の担当者がとても重視するところです。同業他社との違い、他社の取り扱い品との違いを具体的かつ明確に記載するのがいいでしょう。

審査担当時代、飲食店に多いケースですがただ漫然と「素材の良さをアピールしていく」とか、「自分の家のようにくつろいでいただく」といった、具体的でなくポイントもハッキリしない記載が多く見られました。

このような記載からは狙いが読み取れず、計画の具体性そのものに疑問を感じることになってしまいます。

ただ一方で、違いをアピールすることに熱心になって専門知識を並べて独りよがりにならないように注意して下さい。公庫の担当者は融資の専門知識は持っていても、あらゆる分野の専門家ではありません。相手に合わせてわかりやすく説明するスキルも事業者には重要です。

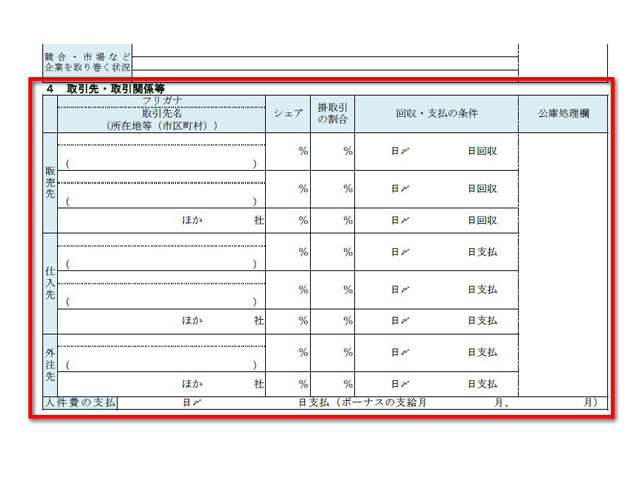

2-4 取引先・取引関係等

仕入先・販売予定先は、できるだけ具体的に記入されているほうが望ましいです。念入りな準備には計画性が認められることから融資判断にプラスの材料となります。

一般顧客相手を想定している場合どの年齢層のどういった層をターゲットにしている等について、明確に記載できる方がプラスです。明確でないならこれを機会にしっかり考えましょう。

前述のセールスポイントと関連していれば尚のこと説得力が増します。

この点についても記載が十分でないものが目立ちました。注意していただければと思います。

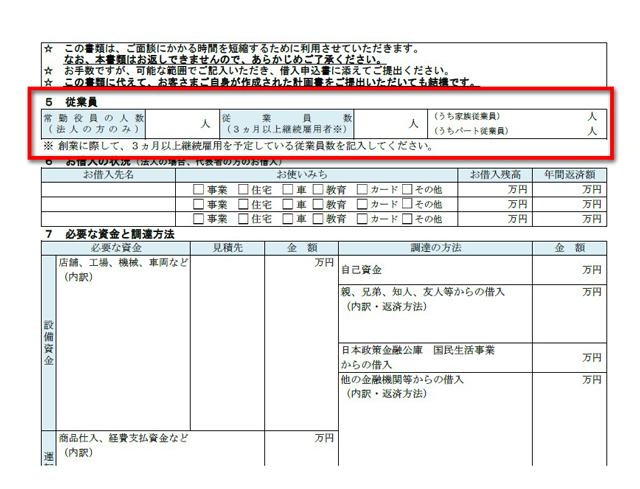

2-5 従業員

開業後一人以上従業員を雇用する際には特別利率が適用できるケースもありますので、しっかりと記載したほうがいいでしょう。

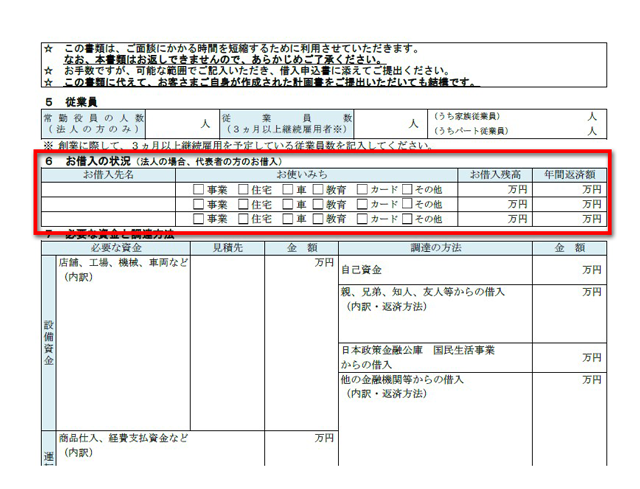

2-6 お借入れの状況

担当者が非常に重視するポイントです。ウソがないかがとても重要です。

公庫へ申込みするときに、全国銀行個人信用情報センター(通称全銀協)、CIC、JICC等へ個人信用情報を照会することに同意を求められています。

同意すれば公庫は上記機関に信用情報を照会しますので、銀行借入やクレジット契約については契約があるかないか、契約があった場合返済状況について知ることができます。

隠した方が印象は悪くなりますので、ありのままを正直に記入したほうがいいでしょう。

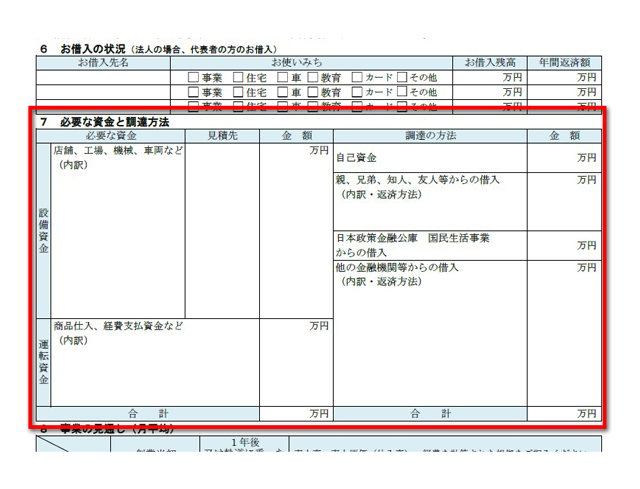

2-7 必要な資金と調達方法

設備等を購入する場合は見積りを、店舗や事務所などを借りる計画であれば物件概要書を入手するなど、可能な限り具体的に記載して下さい。ただし申込前に実際に購入し契約までしておく必要はありません。

自己資金は担当者が最も重視するポイントです。自己資金は多ければ多い方がプラスです。また親兄弟等の親戚からの借入は外部からの借入より条件が緩いと考えて、原則大きなマイナスとはしません。

しかし資金の出どころや蓄積経過などは注意深く確認されるので、見せ金は必ずバレると考えて下さい。この点について公庫は相当なノウハウを蓄積しています。見せ金がバレた時は融資判断上相当のデメリットとなります。

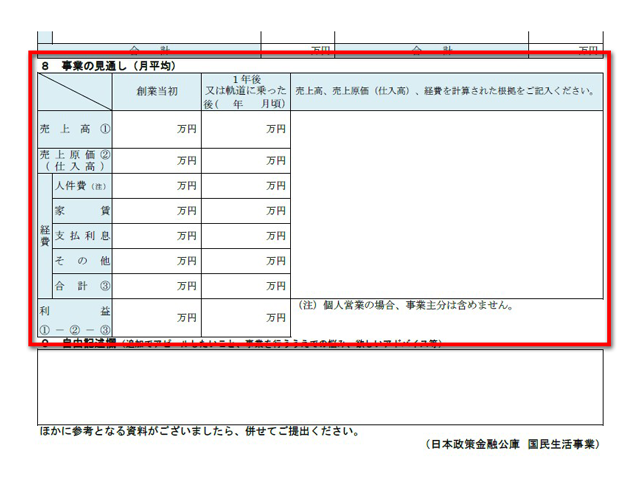

2-8 事業の見通し

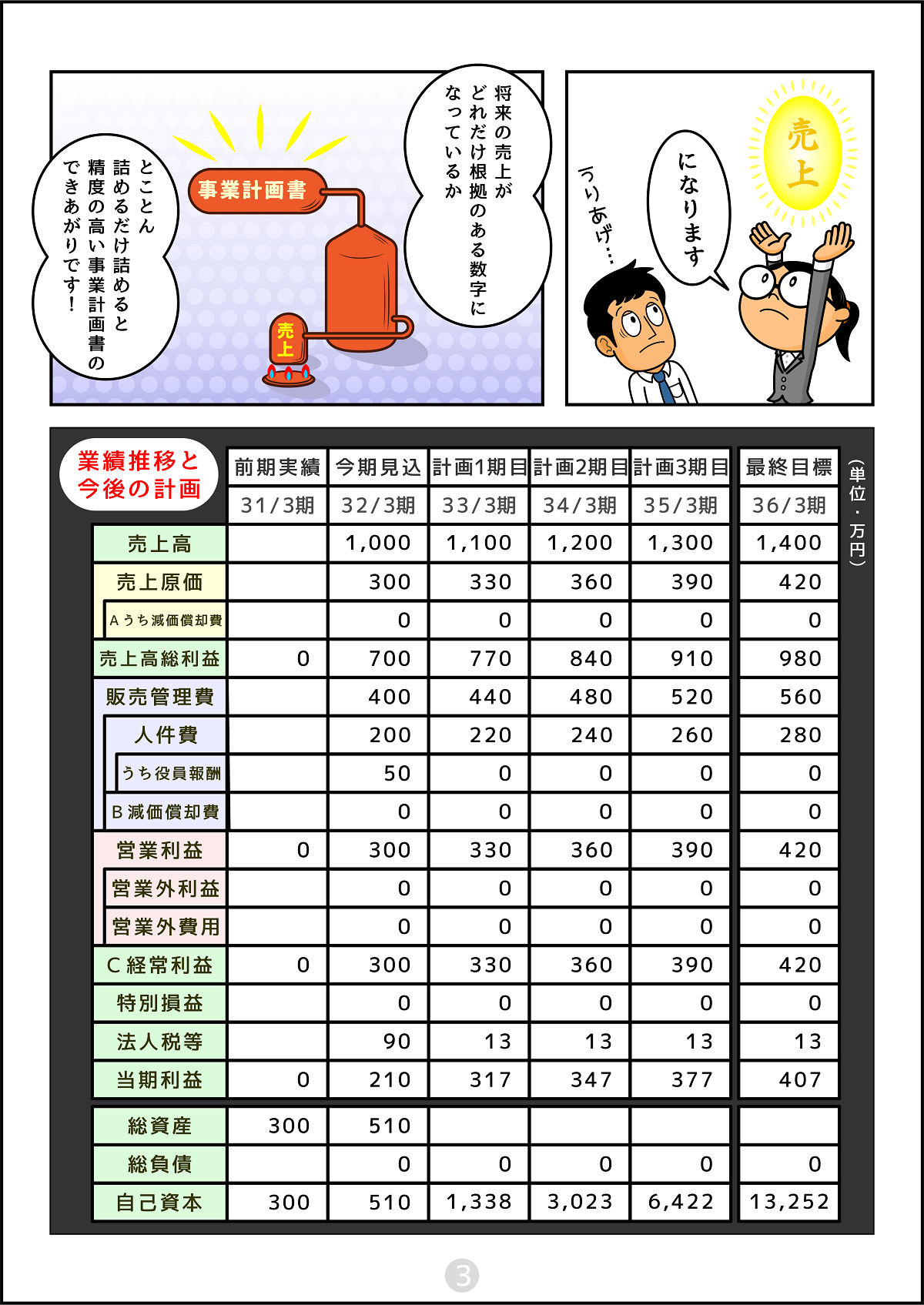

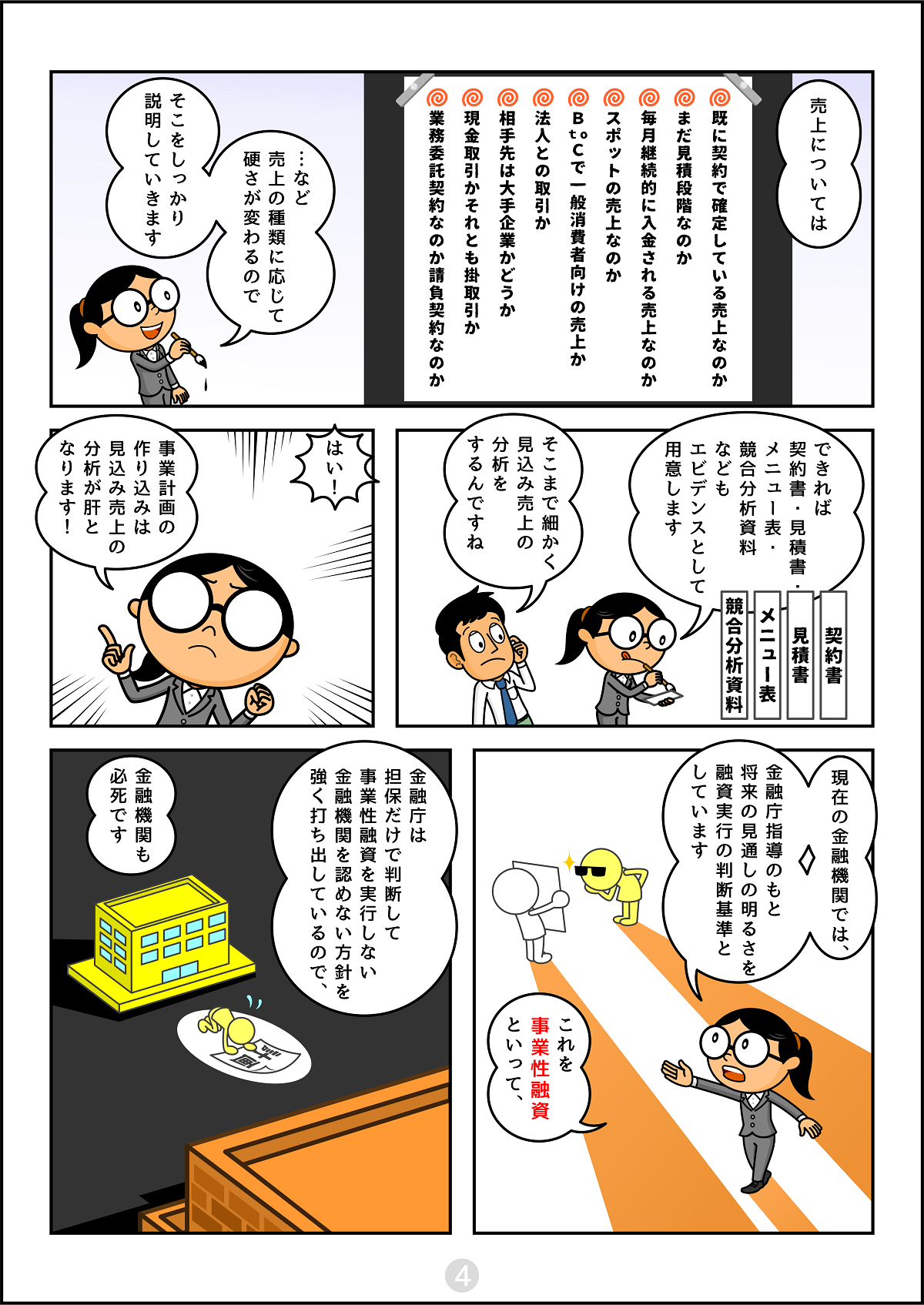

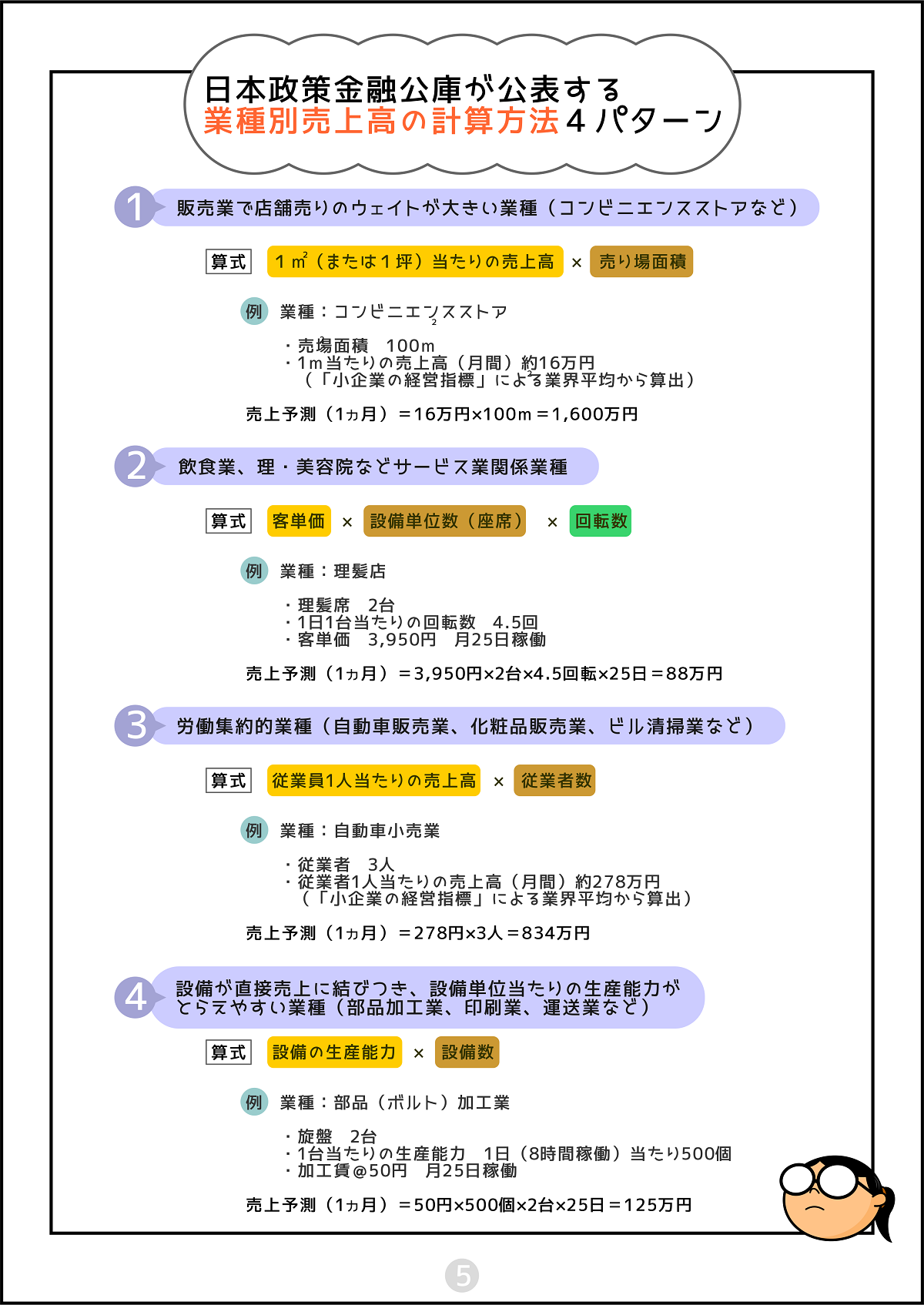

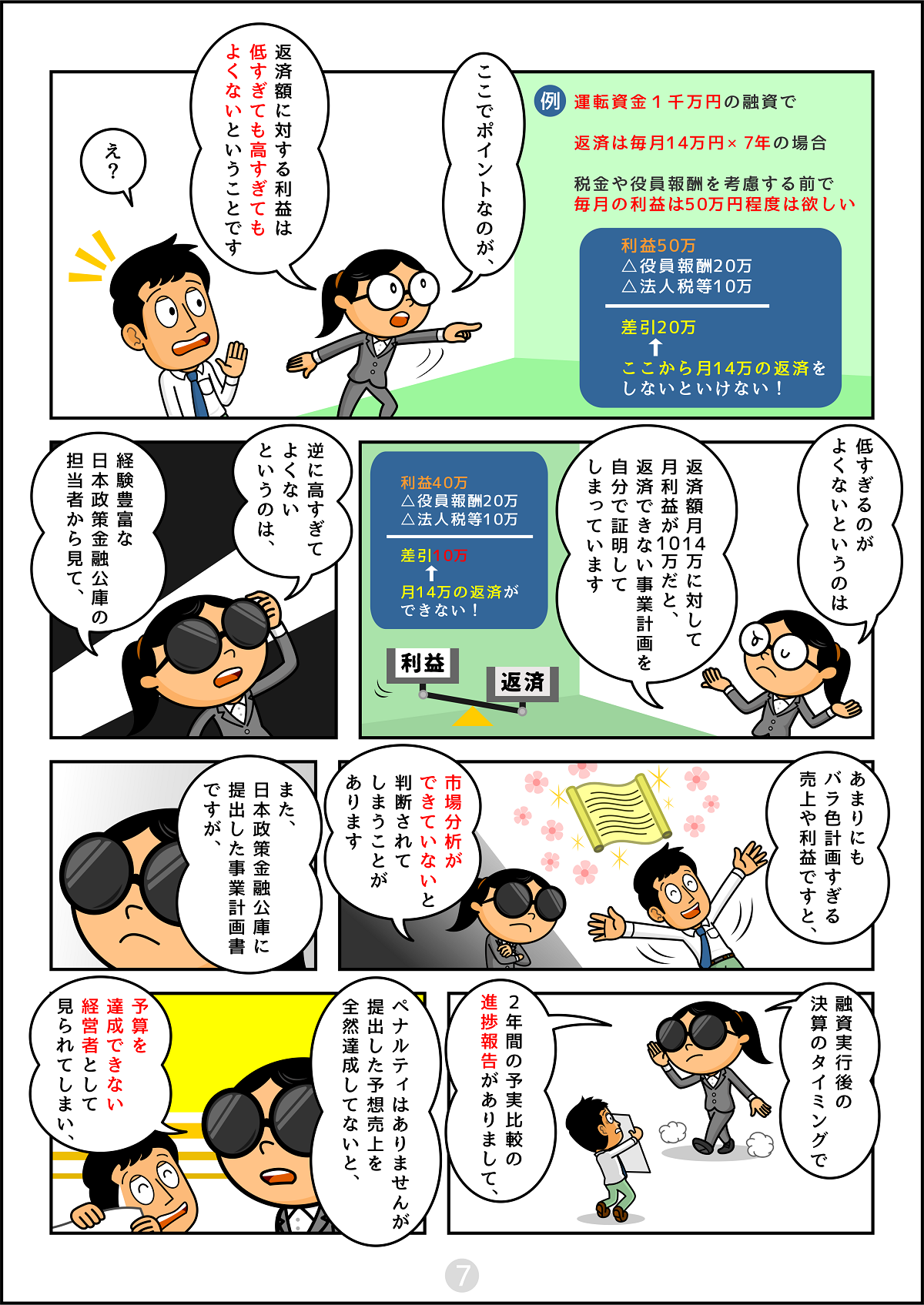

ここも非常に大きなポイントになります。事業を開始し運営することにおいて創業者がどの程度数字を把握できるのか、どのような根拠に基づいてどのように見通しを持っているかを担当者は重要と考えるからです。将来の見込み数字はできるだけ客観的な資料に基づき、かつ悪めに考えておいた方がいいでしょう。

例えば飲食業において月の売り上げを推測するとき、客単価×席数×回転数×営業日数で求めることが多いでしょう。客単価は業種業態平均がネットで調べられますし回転数も営業時間や業態から推測できます。

しかし経験や勘を根拠にしたり客観的な資料を根拠にしていてもそれをそのまま修正せず記載したりするケースが多く見られます。

こういった場合、売上が当初の予定通り達成できる可能性は低いのではないかと考えます。またそのような不確実な売上予測を基にした開業計画そのものが、とても信頼できないとなりかねません。

軌道に乗るまでの期間も様々ですし、多少悪めな売上となったとしても事業が維持できる計画の方が信頼度は高くなります。

また単に見通しを作るだけでなく、その根拠を自分のものとして担当者に説明できるようにして下さい。

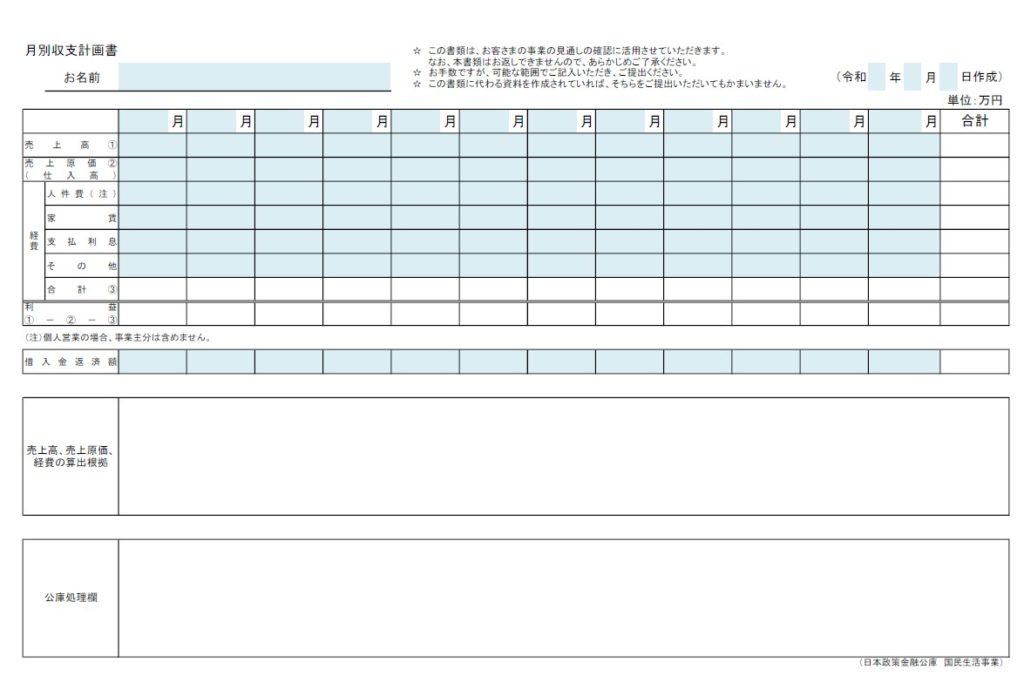

3.月別収支計画書

創業計画書とは別に、事業の見通しを月ごとに記入してわかるようににした書類です。公庫から必ずしろといわれてはいませんが、これを作成し、開業から軌道に乗るまでの推移を細かく検討することそのものが開業計画の確実さをアップさせます。

融資判断にプラスとなりますので、可能な限り作成したほうがいいでしょう。

4.重要なポイント

以上創業計画書のポイントについて説明してきましたが、最後にもう一つ重要なポイントについて説明します。

それはどんなに優れた創業計画書であっても、全部他人まかせで申込人本人が内容について理解していなければプラス材料にはならないということです。

創業において非常に重要な「創業計画」を他人に任せっきりにするような事業者では返済見込みが頼りないと考えるのも自然な流れです。

経験のある信頼できる第三者にアドバイスを受け、ポイントを押さえた創業計画書が作成できれば、審査担当者の印象はアップするでしょう。

しかしアドバイスを受ける前にどんなにつたなくても自分なりに計画を立て、自分なりに練り上げることも大事です。

その上で不足している点、考え直した方がいい点を自分であるいは信頼できる専門家の助言により修正し、あくまで「申込人自身の開業計画書」を作成することが大事なポイントです。

それによって公庫への説得力が増し、融資を受ける可能性が高まることにつながります。

まとめ

今回は日本政策金融公庫に創業融資の申し込みをおこなう際に欠かせない「創業計画書」のポイントについて、公庫の担当者の視点を加味して解説させていただきました。

創業計画書は創業融資を受けるうえでとても重要な文書です。

創業融資を成功させるためにも、この創業計画書のポイントを押さえることをお勧めします。

動画

動画で解説 No.1

創業融資が最も通りやすい申請時期はいつ??

動画で解説 No.2

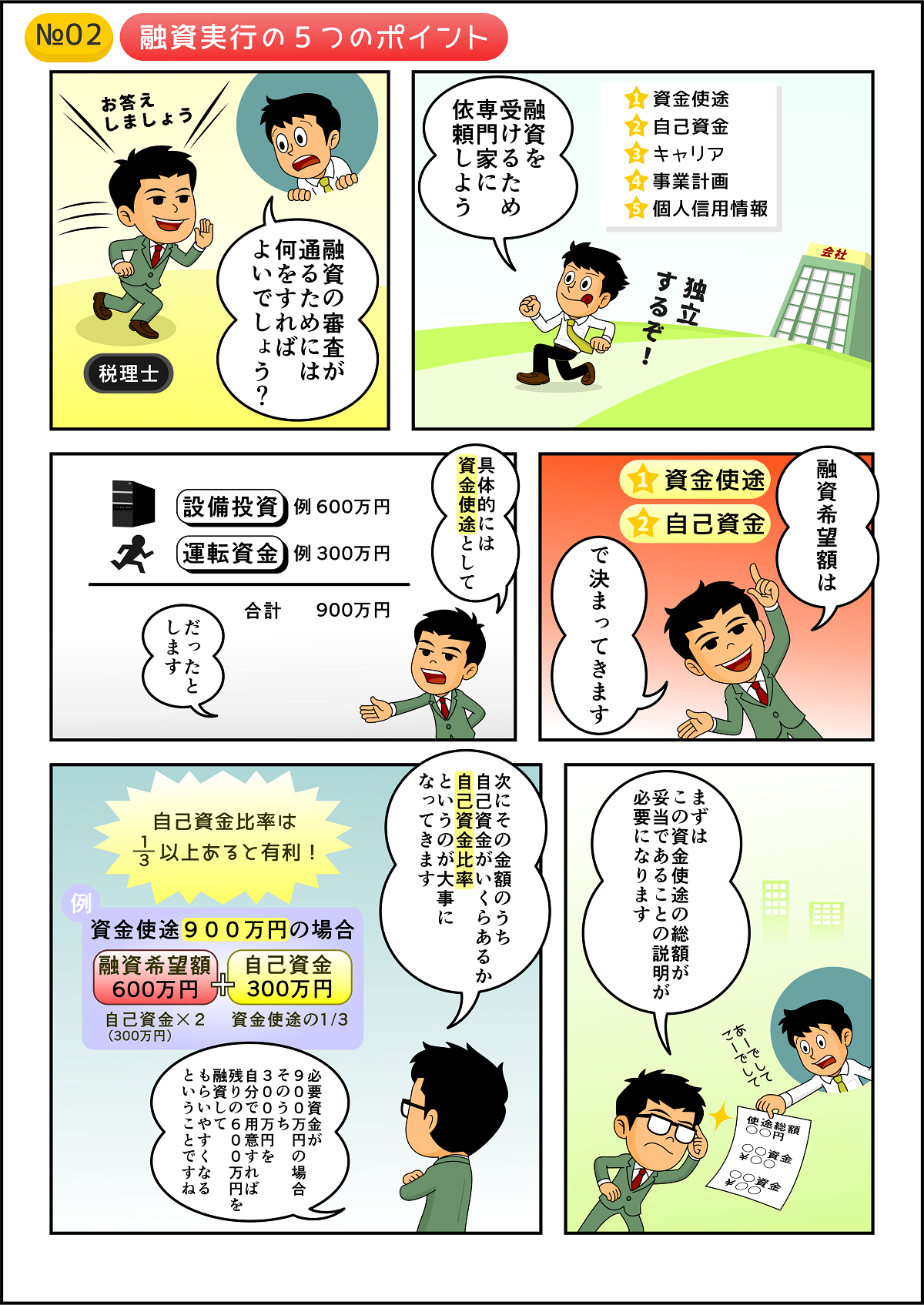

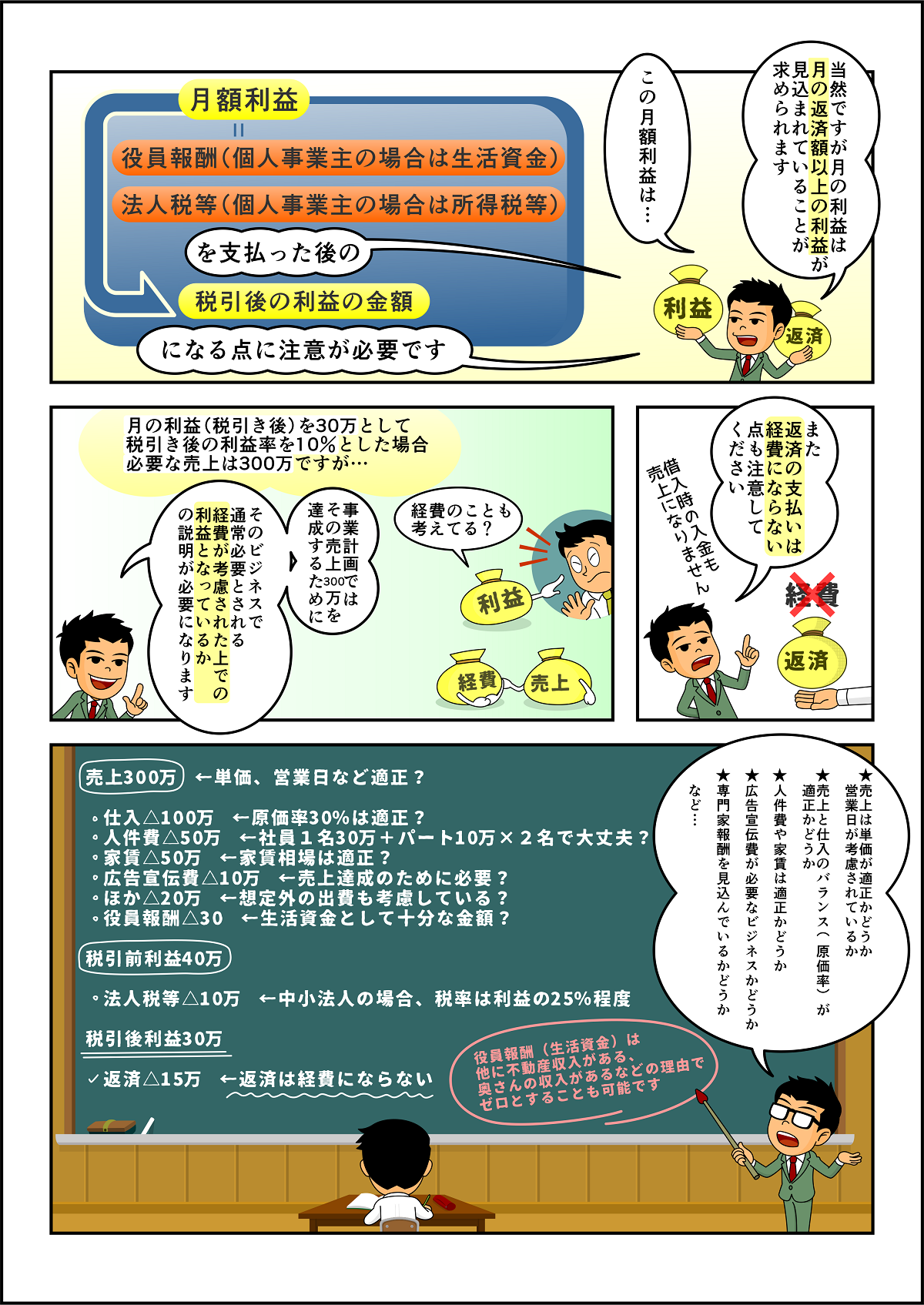

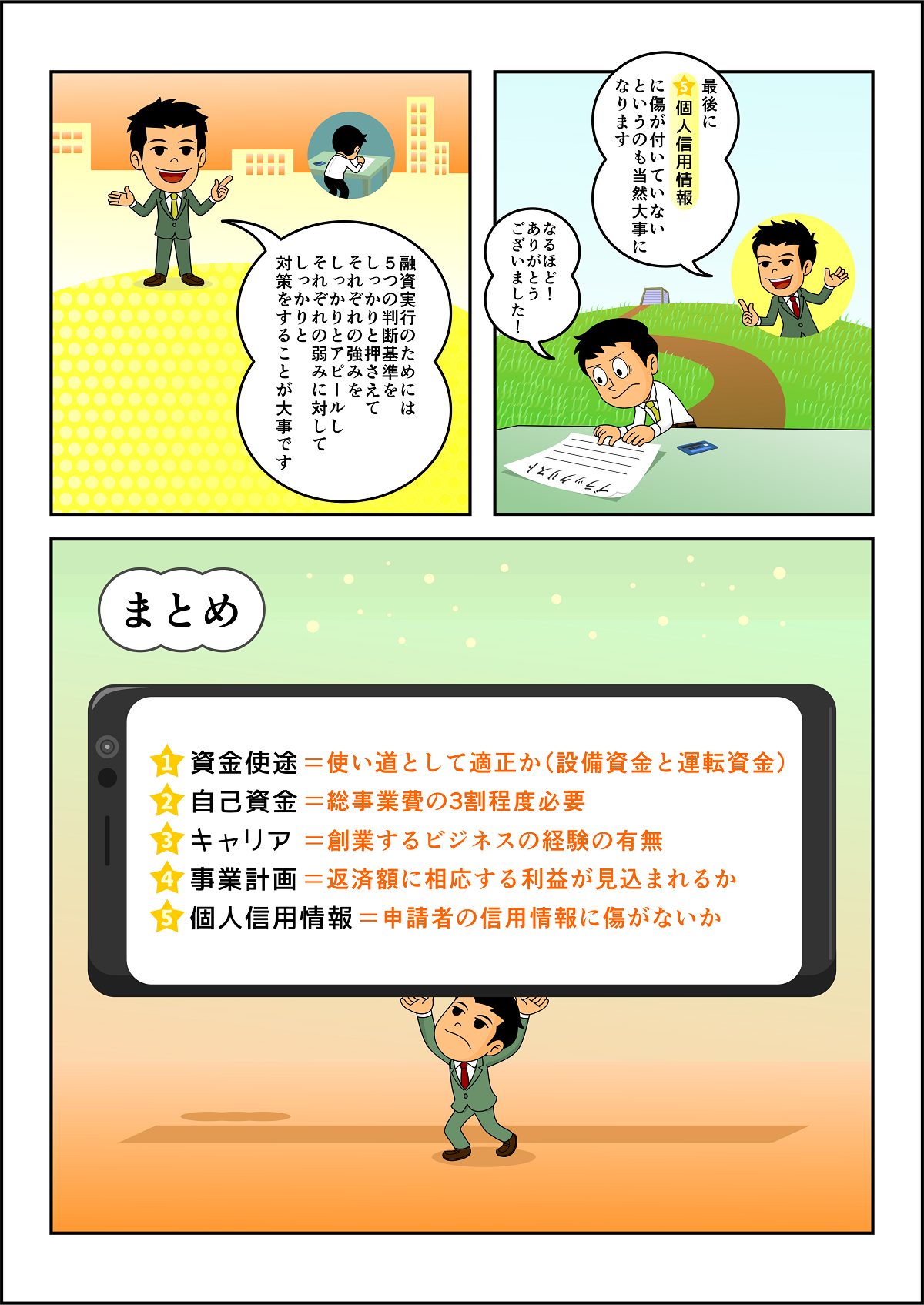

必ず押さえるべき融資実行の5つのポイントとは?

動画で解説 No.3

創業融資は日本政策金融公庫がいい理由とは?

漫画

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE