創業者

創業者やはり起業することを決めました。今までご支援ありがとうございました。

朝倉 歩

朝倉 歩おめでとうございます。個人事業か会社設立か決めましたか?

創業者

創業者実はそれで悩んでいます。今日はそれでご相談に伺いました。

朝倉 歩

朝倉 歩将来の事業の大きさで決めるのが基本ですが、タイミングを含めて考えなければいけないことがあります。今日は、基本的なことを中心に説明しましょう。

創業を決意した時、ほとんどの創業者が直面する悩み、それが、「最初から会社を設立するか、あるいは個人事業として始めるか」です。創業時点での諸事情を考慮し、ベストな選択をするためには、個人と法人の違いの正しく理解することが必要です。本稿では、個人事業主と会社設立の違いを基本的なポイントから整理しています。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

1. 個人事業と法人との違い

下表に個人事業と法人との違いを整理してみました。各項目とも詳細な説明は別の機会に行いと思います。本稿では、ポイントを絞って説明いたします。

(1) 設立手続き

両者とも設立手続きとして①許認可等②税金関係③社会保険関係の手続きが必要です。個人事業では、ご自分でできる手続きもありますが、時間やコストを要することに注意が必要です。法人はもちろん個人事業でも創業手続きについては創業を専門とする税理士法人などのワンストップサービスを受けられることをお勧めします。税理士法人などを利用すると、創業以降も創業融資や補助金・助成金の情報提供や支援を受けられることも魅力です。

(2) 事業

個人事業は、フリーハンドで自分の行いたい事業は何でもできます。法人の場合、事業が大きくなって、設立時の事業の拡大や縮小の必要が生じる場合があります。その場合は、事業内容(目的)を追加したり削除したりする変更の手続きが必要です。特に、許認可等を要する事業を行う場合には定款の変更に注意しましょう。

(3) 社会的な信用

中小企業間の取引であれば、あくまで社長や代表の個人的な資質に依るものが大きいといえます。ただ、自治体の入札や大企業の事業者登録の面では、個人事業の信用力は低くなります。顧客として自治体や大企業をお考えの場合は、法人設立で創業するほうが有利です。また、従業員の採用の面でも個人事業の信用力は劣ります。

(4) 会計処理

必要経費(損金)に算入できる費用の違いなどによって個人事業税の会計処理は、法人の会計処理に比べて比較的容易です。ただ、私見ではありますが、経営者は財務諸表を読む能力は必要ですが作る能力は必要ないと思います。自力で作成した財務諸表では、きちんとした経営判断ができなかったり、融資の際のネックとなったりする可能性もあります。

創業時には、事業の成功に専念し、創業手続きも含め会計処理は、税理士法人などの専門家に依頼するのが結果的に得策といえます。

(5) 税金

個人事業か法人かを検討するときの大きなポイントです。所得税(個人事業)が累進課税であるのに対し、法人税(法人)が比例税率であるため、売上(所得)が大きくなると法人が税金上は有利となります。一般に、8百万の課税所得があると税負担が少なくなる法人が有利といわれています。今後の事業展開から目標とする売上水準を見据えて選択するほうが良いでしょう。

税務申告など自力でも可能です。法人税だけでなく消費税や事業税など他の税金もあります。税務関連の処理は、会計処理と同じように、労力やミスを減らすためにも専門家に依頼するほうがよろしいかと思います。

(6) 事業に対する責任

個人事業は無限責任で、法人は有限責任であるため、一見、法人のリスクが少ないように思えます。ただ、現実の世界では、銀行借入などの場合、経営者が連帯保証をするケースが多く、連帯保証責任を負うことになりますので、あまり違いはないように感じます。

(7) 社会保険

従業員の採用によって発生する社会保険も個人事業か法人かを検討するときの大きなポイントです。個人事業の場合、適用業種であれば5人以上の従業員を雇用している場合は、健康保険・厚生年金に加入する義務があります。法人の場合、従業員を採用しなくても、健康保険・厚生年金に加入する義務があります。

健康保険・厚生年金の負担はかなり大きく、給与の約15%がコストアップになります。とくにキャッシュフローに与える影響が大きいため、毎月どれくらいのキャッシュが出て行くのかを把握したうえで採用計画を立てる必要があります。

| 開業手続き | 法人と比べると比較的簡単。自分でも対応できる場合がある | 会社設立登記手続きが必要。コスト、時間を要することに注意 |

| 事業 | 原則として、どんな事業でもよく、変更は自由である。 | 事業内容は定款に記載し、その変更には定款の変更登記手続きが必要である。 |

| 社会的な信用 | 自治体や大企業などとの取引において法人に比べてやや劣る。 | 一般的に、信用力に優れ、大きな取引や金融機関からの借入、企業間取引などの面では有利である。 |

| 会計処理 | 会計帳簿や決算書類の作成が簡易である。 | 会計帳簿や決算書類の作成が複雑である。 |

| 税金 | 個人課税のため所得税が課税される。累進課税であり所得金額が大きくなれば負担が大きい | 法人税は比例税率(原則として、所得金額の大小にかかわらず一律固定税率が適用)であるため、税金負担が穏やか |

| 事業に対する責任 | (無限責任) 事業の成果はすべて個人のものとなるが、事業に万一のことがあると、個人の全財産をもって弁済しなければならない。 |

(有限責任) 会社と個人の財産は区別されており、会社を整理するときには、出資分を限度に責任を負う。 |

| 社会保険 | 従業員を雇うと労災保険、雇用保険に必ず加入しなければならず、さらに従業員が5名以上になると、従業員と折半で健康保険や厚生年金を支払う義務がある。 | 会社設立すると、従業員を雇わなくても、社会保険の加入は義務づけられている |

2. 法人成り

創業時点では、規模が小さい事業をおひとりで行う場合、スピード感のある個人事業を選択する方が多いでしょう。

幸いなことに事業(売上)が順調に拡大し、人の採用も行いたいと考えるような時もあるかと思います。その時には、税金面や人の採用などで有利な法人設立も選択肢の一つとなります。創業時に立ち上げた個人事業を法人に変更することを法人成りといいます。

法人成りをすると節税面での効果はありますが、従業員が5人以下の場合、社会保険のコストアップの問題もあります。節税目的だけであれば、小規模共済や各保険商品など他の節税方法の活用も可能です。今後の売上計画や人の採用計画などの事業計画を踏まえて、税理士など専門家のアドバイスを受けるなど慎重な判断が必要です。

創業時には、考えなければいけない事やしなければいけない事がたくさんあります。事業の内容にもよりますが、税理士などの専門家にお願いするほうが確実に事業を始めることができます。創業計画作成をはじめとして総合的な支援を受けることが結果的に事業を成功へと導きます。

個人事業と法人に関するよくある質問

設立手続きに違いはありますか?

両者とも設立手続きとして「許認可等」「税金関係」「社会保険関係」の手続きが必要です。個人事業では、ご自分でできる手続きもありますが、時間やコストを要することに注意が必要です。法人はもちろん個人事業でも創業手続きについては創業を専門とする税理士法人などのワンストップサービスを受けられることをお勧めします。税理士法人などを利用すると、創業以降も創業融資や補助金・助成金の情報提供や支援を受けられることも魅力です。

社会的信用に違いはありますか?

中小企業間の取引であれば、あくまで社長や代表の個人的な資質に依るものが大きいといえます。ただ、自治体の入札や大企業の事業者登録の面では、個人事業の信用力は低くなります。

法人の方がリスクは少ないですか?

個人事業は無限責任で、法人は有限責任であるため、一見、法人のリスクが少ないように思えます。ただ、現実の世界では、銀行借入などの場合、経営者が連帯保証をするケースが多く、連帯保証責任を負うことになりますので、あまり違いはないように感じます。

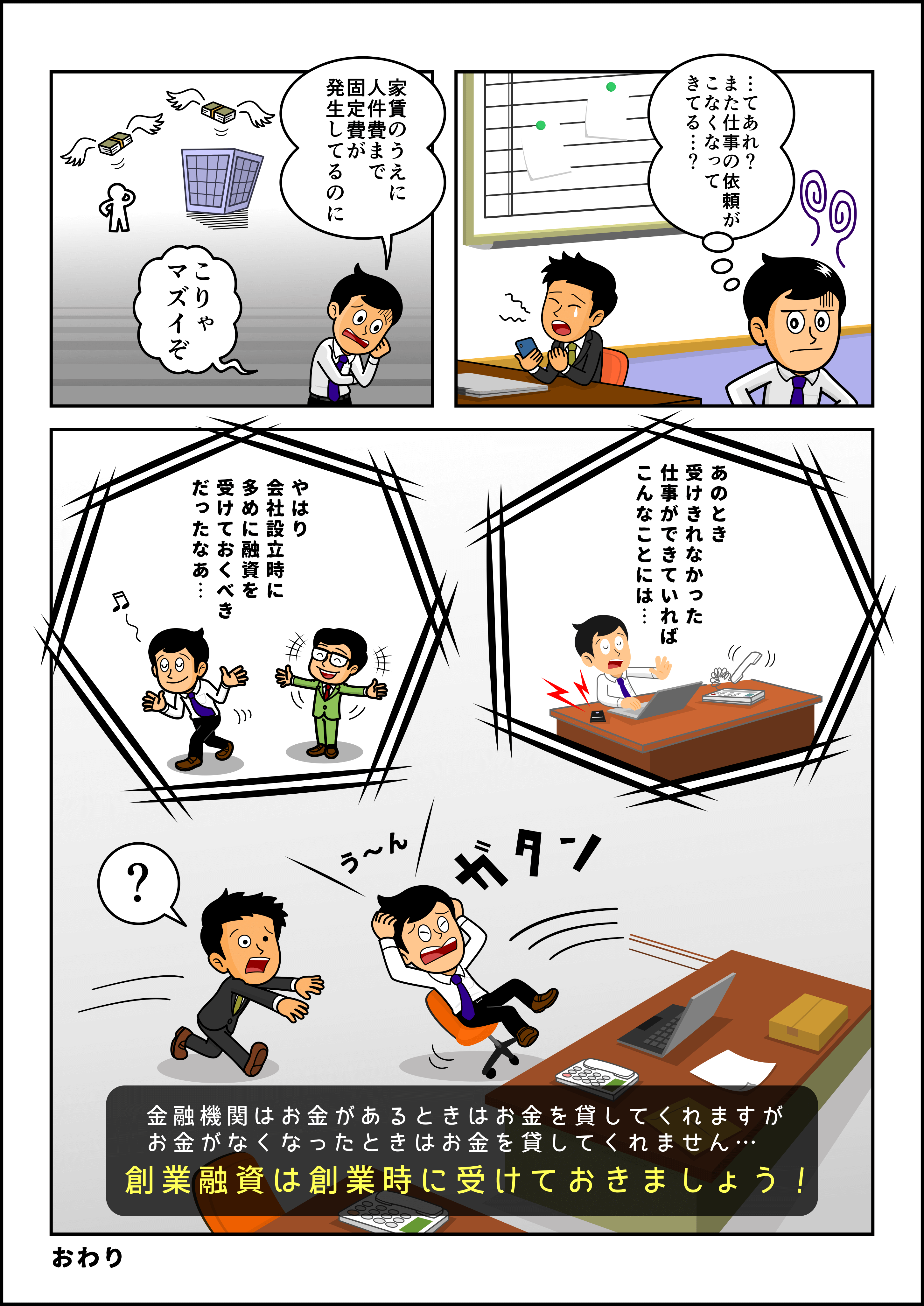

動画

動画で解説 No.1

創業融資が最も通りやすい申請時期はいつ??

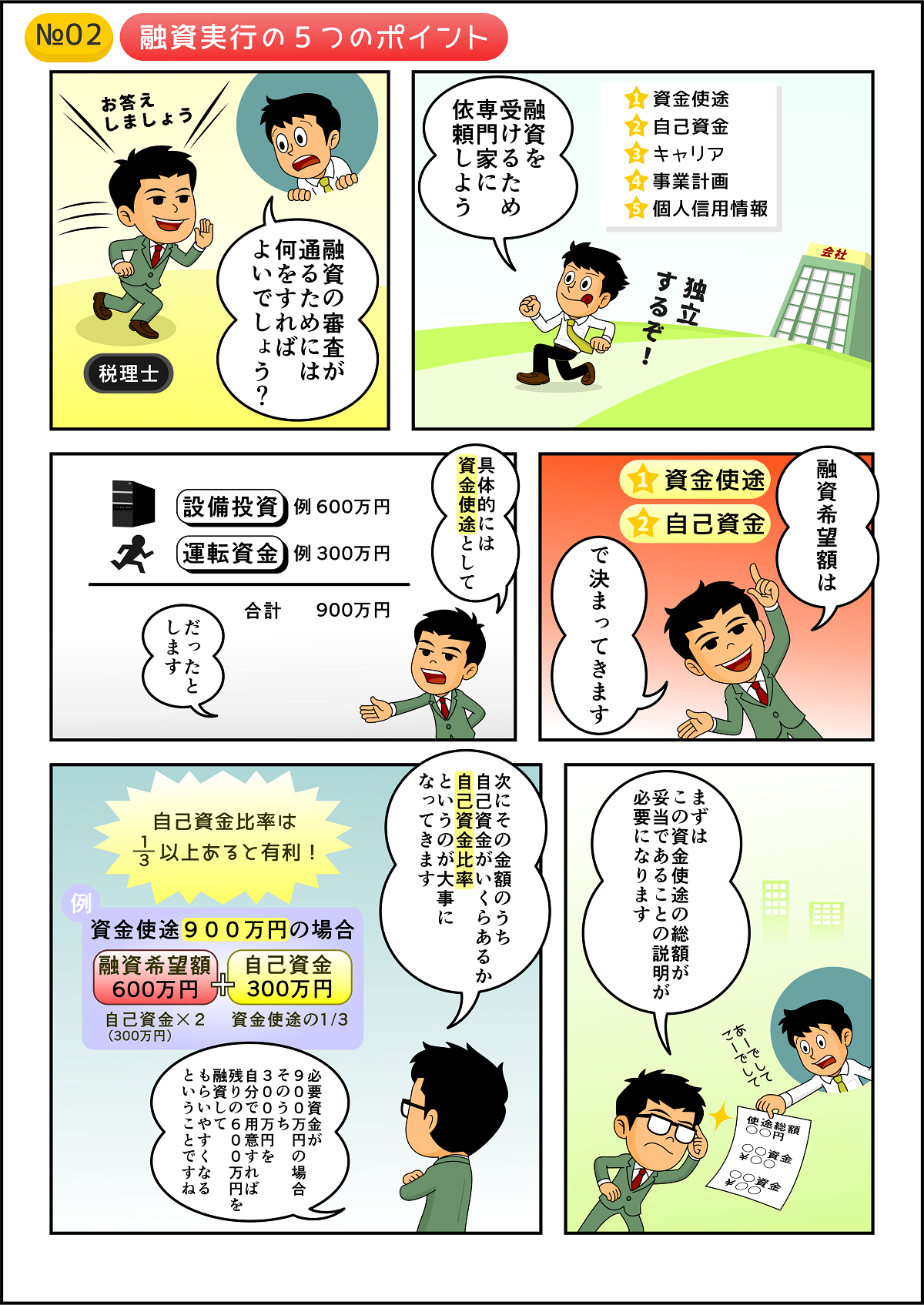

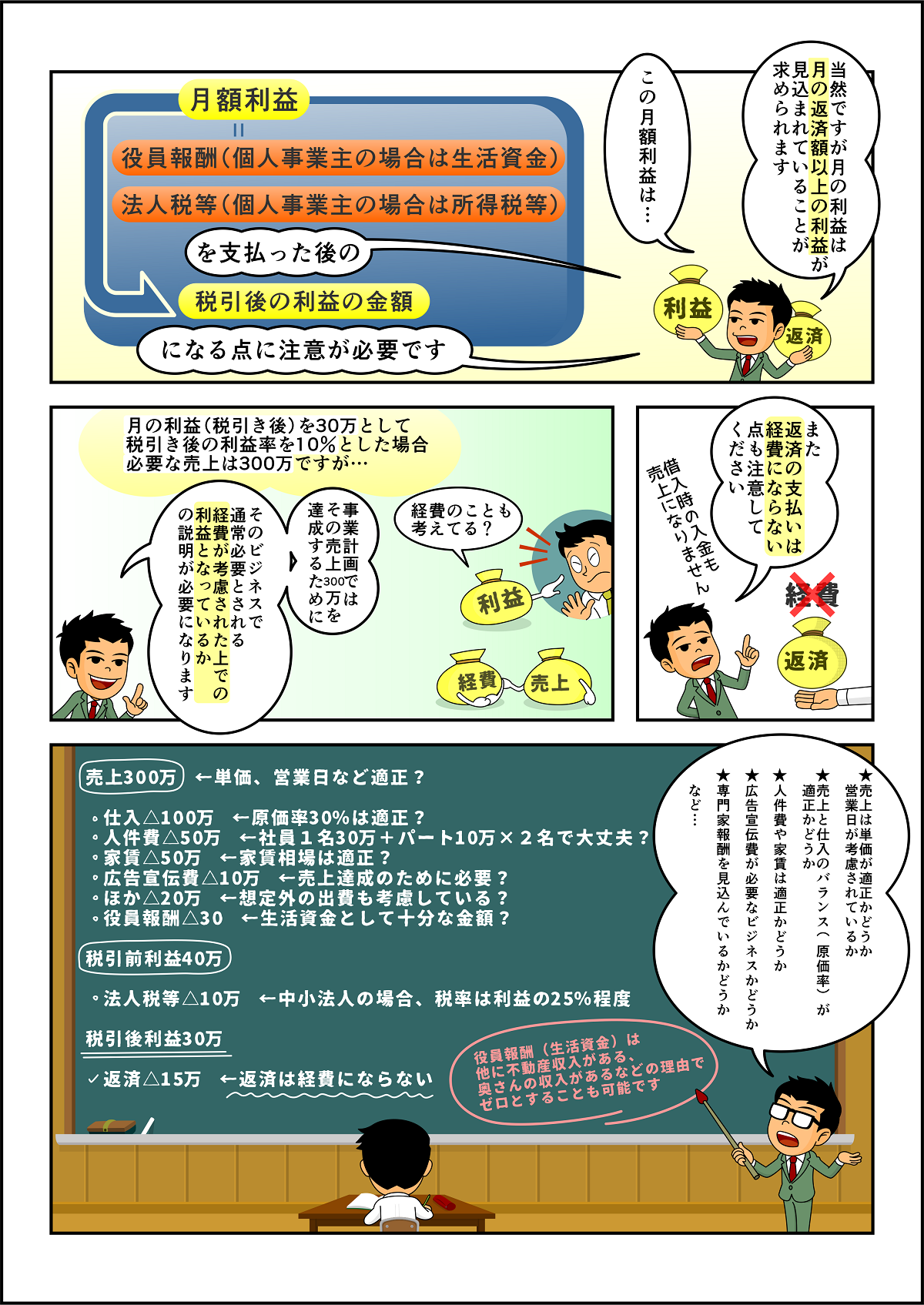

動画で解説 No.2

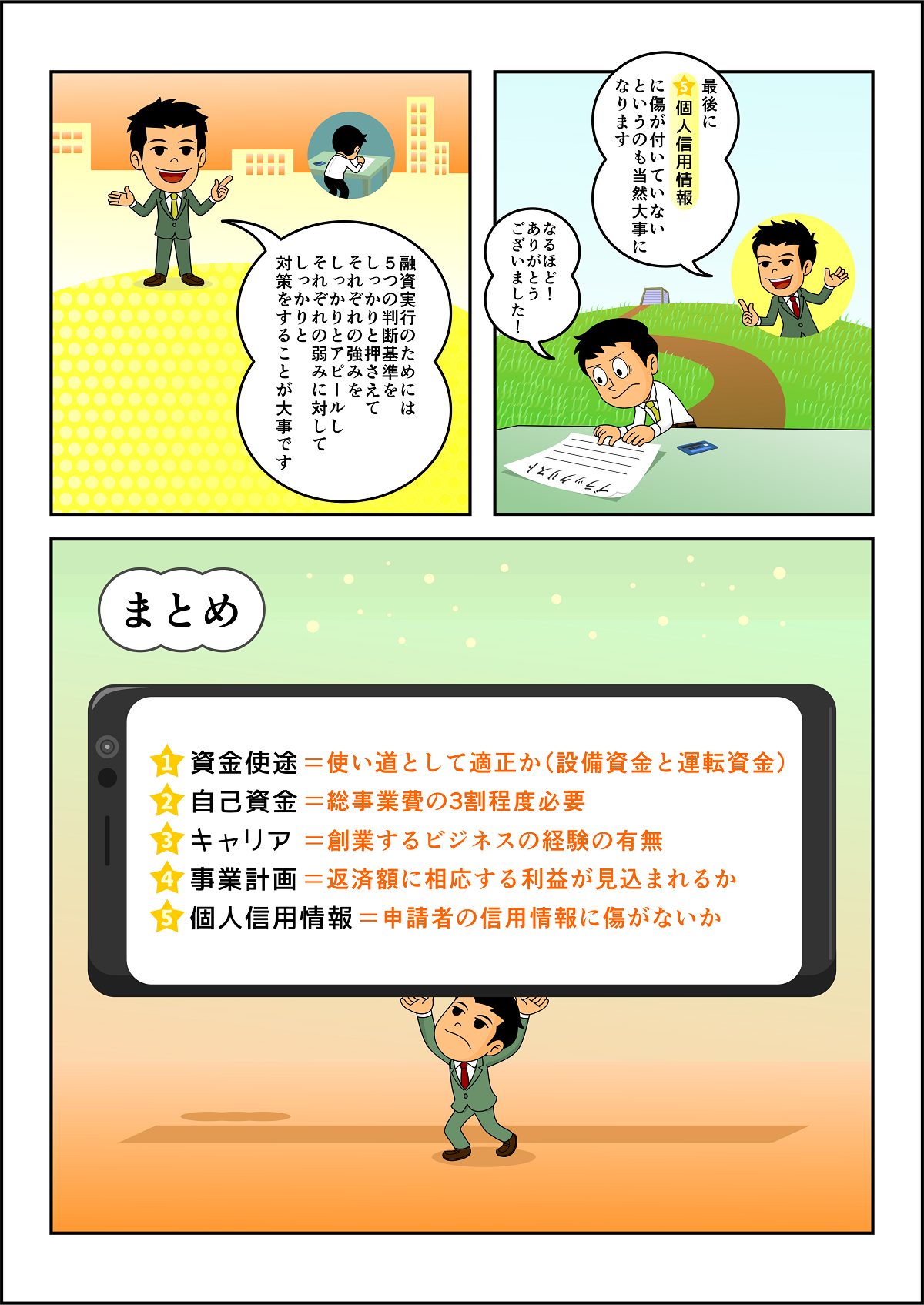

必ず押さえるべき融資実行の5つのポイントとは?

動画で解説 No.3

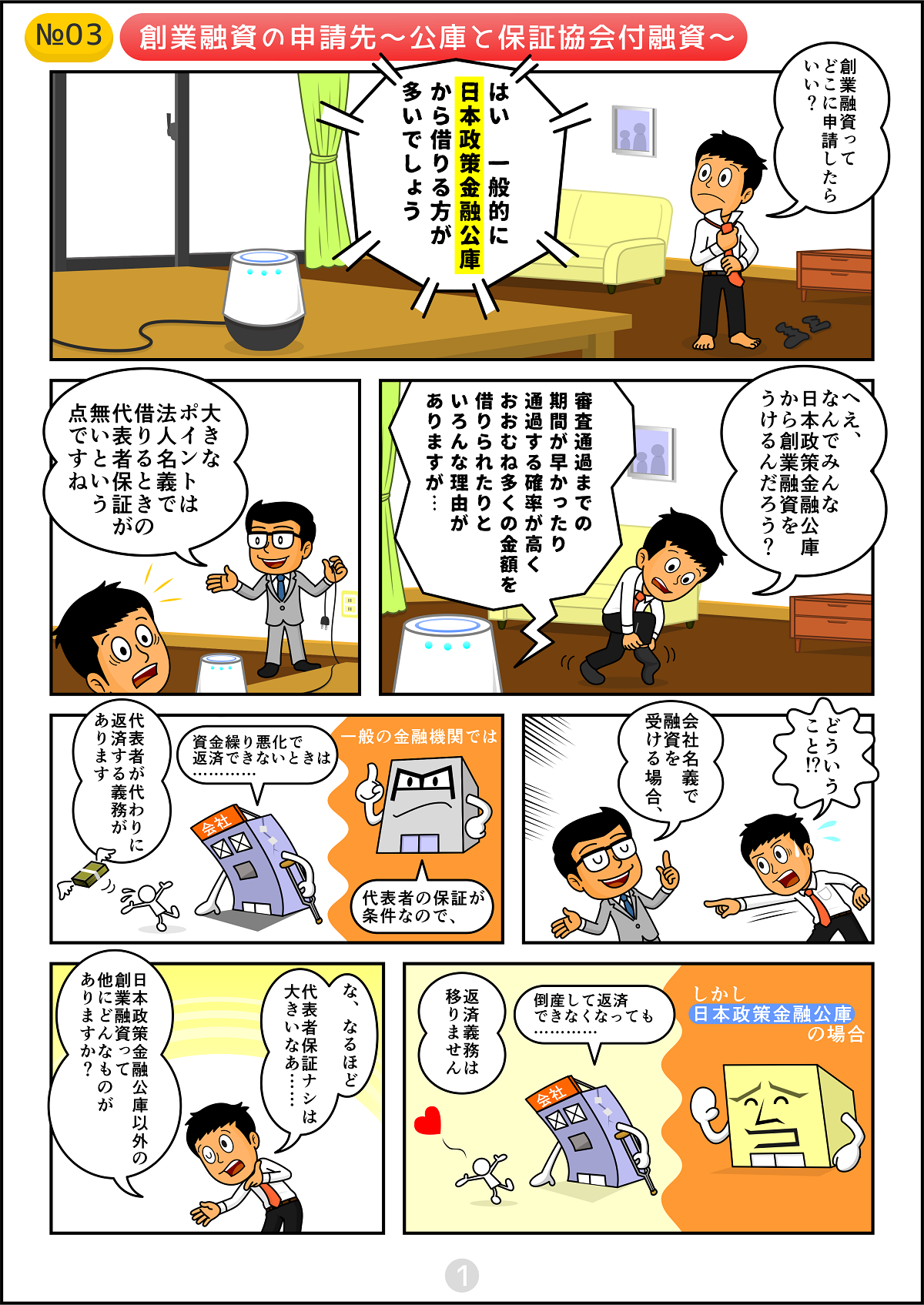

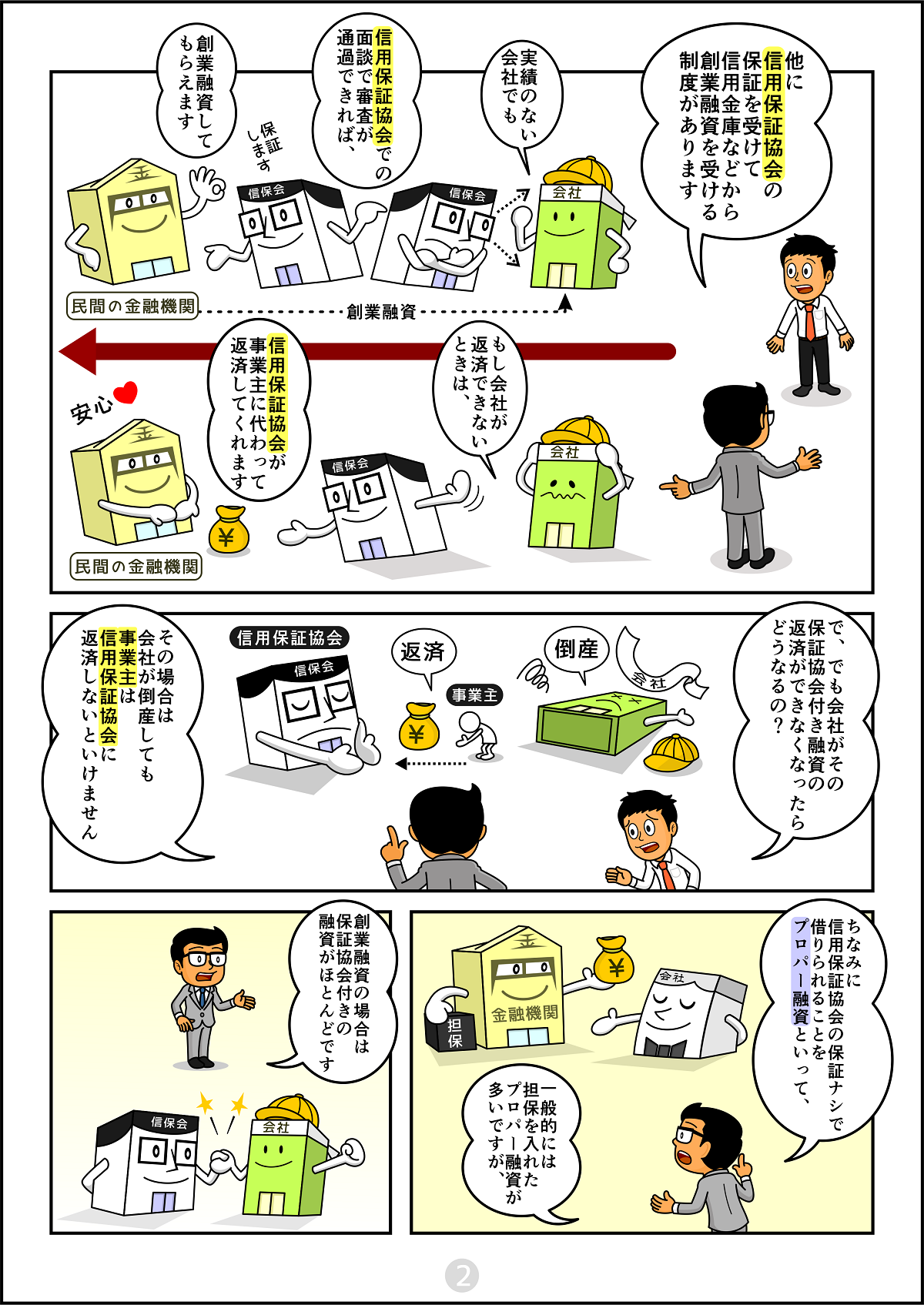

創業融資は日本政策金融公庫がいい理由とは?

漫画

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE